versija spausdinimui

versija spausdinimui

Pasak analitikės V. Tauraitės, siekiant išsiaiškinti, kas tai yra BVP, pirmiausia būtina atidžiai perskaityti patį pavadinimą: „bendra-sis“ reiškia, kiek pagamino visi ūkio subjektai, „vidaus“ – tam tikroje teritorijoje, t. y. šalyje, „produktas“ – ką pagamino – prekes ir paslaugas. „Todėl BVP parodo visos ekonomikos dydį ir bendrą aktyvumą – kiek prekių ir paslaugų pagaminama ir suteikiama. BVP dažniausiai yra pats svarbiausias rodiklis, kurį stebi analitikai ir investuotojai, gilindamiesi į ekonomikos situaciją“, – teigia V. Tauraitė.

Į BVP įtraukiama ne galutinė, o tik pridėtinė prekių ir paslaugų vertė. Tai reiškia, jog iš galutinės produkcijos vertės atimama tarpinių grandžių sukurta vertė. Pavyzdžiui, įsivaizduokime mažą ekonomiką: auginamos obelys ir spaudžiamos obuolių sultys. Obuolius užauginęs sodininkas sukuria pridėtinę vertę juos užaugindamas. Sulčių spaudykla sukuria pridėtinę vertę tik išspausdama ir galbūt supilstydama sultis į platinimo tarą. Taigi iš galutinės sulčių vertės reikia atimti tarpinę vertę – kainą, kurią spaudimo įmonė sumokėjo sodininkui už obuolius.

Jeigu vietoje žodžio „vidaus“ pavartotume „nacionalinis“, tai kalbėtume apie konkrečios šalies piliečių, kuriais vadinami ir tie, kurie tik laikinai gyvena užsienyje, pagamintą produktą. „Tokiu atveju prie šalyje gyvenančių piliečių uždirbamų pajamų būtų pridedamos ir užsienyje dirbančių piliečių pajamos, tačiau atimamos užsieniečių gautos pajamos šalyje“, – aiškina analitikė.

Bendrojo vidaus (nacionalinio) produkto skaičiavimus nuo 1992 m. atlieka Lietuvos statistikos departamentas. Ši institucija kaupia įvairių šalies juridinių asmenų statistinių ataskaitų duomenis, vėliau juos apibendrina statistiniais metodais ir pateikia visuomenei. Tai pasaulinis BVP skaičiavimo mechanizmas. Skiriasi tik kai kurie įvairių šalių metodologijos aspektai, duomenų bazės dydis ir skelbimų periodiškumas.

Dažnai girdime ir tokias sąvokas, kaip „nominalusis BVP“, „realusis BVP“. Anot Vilijos Tauraitės, nominalusis BVP parodo, kiek apskritai pagaminta baigtinės produkcijos už tam tikrą vertę (sumą) per tam tikrą laikotarpį. Tarkime, jei Lietuvoje iš viso būtų išspausta tik 10 litrų obuolių sulčių po 10 Lt, tai BVP būtų 100 Lt. Tai ir yra nominalioji BVP vertė, dažniausiai naudojama ekonomikos dydžiui nusakyti. Pagal nominalų jį BVP galima palyginti skirtingų šalių ekonomiką, atsižvelgiant į jų dydį, ir sakyti, jog Lietuvos ūkis yra didesnis nei Latvijos, bet mažesnis nei Kuveito, beje, turinčio gana panašų gyventojų skaičių. Teiginys, jog 2007 m. Vilniaus apskrityje pagaminta 38,9 proc. viso Lietuvos BVP, taip pat pagrįstas nominaliojo BVP duomenimis. Kita nominaliojo BVP pritaikymo sritis - šalies išsivystymo apibūdinimas. Pavyzdžiui, Pasaulio bankas grupuoja valstybes pagal gyvenimo gerovę į žemas, vidutines ir dideles pajamas gaunančias šalis, naudodamas BVP vienam gyventojui rodiklį (BVP padalintas iš šalies gyventojų skaičiaus). Pastaruoju atveju BVP vienam gyventojui perskaičiuojamas pagal perkamosios galios standartą (PGS). Šis „burtažodis“ tiesiog reiškia, kad atsižvelgiama į atskirų šalių kainų lygį - į tai, jog už sukurtą 100 Lt BVP galima įsigyti skirtingą prekių kiekį Lietuvoje ir Norvegijoje.

Tam, kad būtų galima įvertinti vienos ekonomikos didėjimą ar mažėjimą atsiribojant nuo kainų pokyčių, t. y. išmatuoti, kiek „iš tikrųjų“, o ne dėl kainų pūtimosi, pakinta ekonomikos dydis, skaičiuojamas realusis BVP. Įvertinant realųjį BVP naudojama fizinė produkcijos apimtis (pvz., 10 litrų sulčių 2008 m.) ir bazinių metų kainos (pvz., baziniais pasirenkami 2005 m., o tuo metu sultys kainavo 8 Lt už litrą). Pagal duotąjį pavyzdį, tokios mažos ekonomikos realiojo BVP vertė 2008 m. būtų 80 Lt.

BVP pokytis

Su realiuoju BVP glaudžiai susijusi kita investuotojams aktuali sąvoka – BVP pokytis, kuris apskaičiuojamas vėlesnio laikotarpio realųjį BVP dalijant iš ankstesnio laikotarpio realiojo BVP ir gautą prieaugį išreiškiant procentais. Dažniausiai stebimas metinis BVP pokytis, parodantis, kiek realusis BVP padidėjo ar sumažėjo, palyginti su tuo pačiu praėjusių metų laikotarpiu. Lietuvoje ir kitose Vidurio ir Rytų Europos valstybėse kiek rečiau, tačiau gana dažnai Vakarų valstybėse investuotojų dėmesį prikausto ir ketvirtinis BVP pokytis, gaunamas, pavyzdžiui, pirmojo 2009 m. ketvirčio realųjį BVP dalijant iš ketvirtojo 2008 m. ketvirčio BVP.

Kaip jau minėta aukščiau, skirtingų laikotarpių BVP palyginti naudojamas realusis BVP, norint eliminuoti kainų kitimo elementą, t. y. parodyti tik tai, kiek padidėjo produkcija, bet ne kainos. Jei skaičiuotume nominaliojo BVP pokytį, tai jį sudarytų du elementai: produkcijos gamybos pokytis vienetais (fizine apimtimi) ir kainų lygio padidėjimas, pridengiantis „tikrąjį“ ekonomikos kitimo vaizdą. Sakykime, jei 40 proc. infliaciją turinčios Zimbabvės nominalusis BVP padidėtų 40 proc., tai reikštų, jog visą gamybos vertės prieaugį tesudarė kainų kilimas, bet ne gamybos ir suteiktų paslaugų apimties padidėjimas. Tokiu atveju nominaliojo BVP padidėjimas gana įspūdingas, tačiau realiojo BVP pokytis tebūtų nulinis.

Vienas iš kainų kilimo įvertinimo būdų – nominaliojo BVP dalijimas iš realiojo BVP. Taip gaunamas vadinamasis BVP defliatorius – plačiausias kainų kilimo indikatorius. Skirtingai nuo siauresnių infliacijos matų, pvz., vartotojų ar gamintojų kainų indekso, jis parodo visų (vartojimo, investicinių, eksportuojamų bei vyriausybės perkamų) prekių, pagamintų šalyje, kainų lygio kitimą.

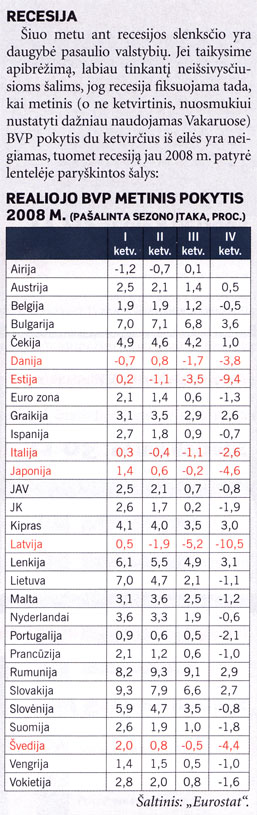

Recesija

Kai šalies bendrasis vidaus produktas, palyginti su praėjusiu ketvirčiu, mažėja du ketvirčius iš eilės, skelbiama recesija – ūkio nuosmukis. „Tačiau recesija gali būti skelbiama ir užfiksavus, jog šių metų dviejų ketvirčių BVP smuko, lyginant su praeitų metų atitinkamų ketvirčių duomenimis. Nepriklausomai nuo taikomos metodikos, tai itin bloga žinia visoms ekonomikoms, ypač jei kitų valstybių ekonomika sparčiai auga“, – pabrėžia analitikė.

30, 60 ir 90 dienų

Atsižvelgiant į tai, jog bendrasis vidaus produktas yra visą ekonomiką apibendrinantis ir santykinai daug statistinių duomenų bei skaičiavimo reikalaujantis rodiklis, Vakarų šalyse, taip pat ir Lietuvoje, jis skelbiamas kas ketvirtį. Didesnio dažnumo – mėnesinius – BVP rodiklius skaičiuoja nedaugelis pasaulio valstybių, tarp jų NVS šalys, tebeturinčios griežtesnę įmonių statistinės atskaitomybės sistemą. Paprastai praėjusio ketvirčio situaciją nusakantis rodiklis skelbiamas tris kartus. Pirmasis įvertis skelbiamas praėjus 30 dienų nuo ketvirčio, kurio BVP skelbiamas, pa baigos. Pavyzdžiui, praėjusių metų ketvirtojo ketvirčio BVP pirmasis įvertis skelbiamas apie sausio 30 dieną, antrasis – po 60 ir trečiasis – po 90 dienų. „Daugelyje išsivysčiusių valstybių skelbimų politika labai panaši. Ypač anksti (kartais ir po 15 dienų) BVP duomenis paskelbiančios NVS statistikos įstaigos retai juos ir tikslina (t. y. nėra antrojo ir trečiojo skelbimų), o Latvijoje ir Estijoje praleidžiamas pirmasis skelbimas, pradedama nuo antrojo, 60 dienų“, – teigia V. Tauraitė.

Pirmasis vertinimas yra apytikslis. Pvz., 2008 m. paskutinio ketvirčio realiojo BVP metinis pokytis pirmojo skelbimo metu buvo -1,5 proc., antrojo skelbimo metu jis jau pasiekė - 2 proc. Pasak analitikės, taip yra todėl, kad pirmajame skelbime įtraukiami išankstiniai daugelio sektorių duomenys, o nemaža jų dalis tiesiog įvertinami ekonometriniais metodais. „Tai pats netiksliausias, išankstinis vertinimas, kai turimi ir pateikiami patys bendriausi duomenys, nėra išskaidoma pagal sektorius ar išlaidas“, – apibendrina V. Tauraitė.

Po 60 dienų nuo metų pradžios skelbiami patikslinti BVP duomenys. Lietuvoje skelbiant antrąjį įvertį pateikiami 6 stambiausių sektorių duomenys: žemės ūkio; visos pramonės; statybos; prekybos, transporto ir ryšių paslaugų; finansinio tarpininkavimo, nekilnojamojo turto ir kito verslo paslaugų; ne rinkos paslaugų. Anot ponios Vilijos, tai tik preliminarūs stambių blokų duomenys, todėl investuotojams suteikia tik pačios bendriausios informacijos – tarkime, neįmanoma identifikuoti atskiros dominančios pramonės šakos ar atskirai tik prekybos (kuri sugrupuota su transporto ir ryšių paslaugomis) pridėtinės vertės pokyčių.

„Trečiajame, po 90 dienų nuo pasibaigusio ketvirčio pabaigos, skelbime jau matyti praktiškai visi įmanomi BVP duomenys, įskaitant pridėtinę vertę, išskaidytą pagal 31 ekonomikos veiklą bei BVP išlaidų metodu“, – apibendrina analitikė.

Revizuojami rodikliai

„Investuotojams įdomūs ir patikslinti BVP duomenys, tačiau labiausiai juos domina ankstyviausias ekonomikos aktyvumo įvertis bei ateities prognozės“, - įsitikinusi ponia Vilija. Taigi nekantriausiai laukiama būtent pirmojo BVP skelbimo. Tačiau jeigu investuotojas nori tiksliau išanalizuoti konkrečią ūkio šaką, jos perspektyvas, jam verta sulaukti vėlesnių rezultatų, skelbiamų po 60 ar net 90 dienų.

Trumpa istorija

„Lietuvoje BVP duomenų eilutė yra gan trumpa, mat Statistikos departamentas visapusiškus BVP duomenis pateikia tik nuo 1995 metų (kai kuriuos metinio dažnumo BVP duomenis - nuo 1990 m.). Tuo tarpu kuo ilgesnė duomenų eilutė, tuo patikimiau veikia statistikų taikomi metodai išankstiniams BVP įverčiams ar ekonomistų sudaryti modeliai BVP prognozuoti ar verslo ciklui identifikuoti. Todėl sunku lygintis su išsivysčiusiomis šalimis, tokiomis kaip JAV ar Vakarų Europos valstybės, kurios sukaupusios 40 ar 50 metų istoriją. Trumpa duomenų eilutė pas mus apsunkina duomenų analizę bei panaudojimą ir BVP, ir kitų makroekonomikos rodiklių prognozėms“, -pastebi SEB banko atstovė. Be to, mūsų šalyje galimi didesni BVP svyravimai ir dėl pačios ekonomikos nebrandumo. „Šiuo metu įžengiame į recesijos etapą. Iki šiol gyvenome ekonomikos bumo sąlygomis, todėl ekonometriniai modeliai, sudaryti kylant ekonomikai, sunkiai pritaikomi ciklui „lūžtant“ ir ūkiui pereinant į „minuso teritoriją“. Šiuo metu turime tik antrąjį ūkio kritimo momentą nuo 1995 metų, išskyrus Rusijos krizę, kurią lėmė išskirtinai išorinis šokas. Taigi iš esmės neturime istorinių duomenų apie Lietuvos ekonomikos „elgesį“ nuosmukio metu, o tai apsunkina analizavimo ir prognozavimo procesą“, - įsitikinusi pašnekovė.

Ką galima įžvelgti?

Investuotojams skirtingos bendrojo vidaus produkto skaičiavimo metodikos suteikia galimybę tą patį faktą - BVP rodiklį - įvertinti iš skirtingų pusių. Minėti metodai yra tokie:

- Gamybos metodas: apskaičiuojama, kiek pridėtinės vertės sukūrė skirtingos ekonomikos veiklos.

- Išlaidų metodas: apskaičiuojama, kam išleidžiamas BVP. T. y. skaičiuojama atvirkščiai: ne kiek uždirbta už pagamintas prekes bei suteik tas paslaugas, o kam uždirbti pinigai buvo išleisti. Išskiriami tokie elementai: namų ūkio vartojimas, vyriausybės vartojimas, įmonių investicijos ir grynasis eksportas. Pastarasis - tai prekių ir paslaugų eksportas, atėmus importą. BVP išlaidų metodu leidžia įvertinti, iš kokių šaltinių auga šalis: iš vidaus paklausos (labiausiai auga namų ūkių bei vyriausybės vartojimas, įmonių investicijos ar importas), kaip būna bumo sąlygomis, ar iš išorės paklausos - eksporto. Jeigu eksportas auga sparčiau nei importas, tai bus jau išorės paklausos genama ekonomika, pvz., Kinija. Tuo tarpu Lietuva, Latvija, Estija pastaraisiais metais buvo ryškios vidaus paklausos augimo atstovės - jose sparčiausiai augo namų ūkių, vyriausybės vartojimas ir įmonių investicijos.

- Pajamų metodas: tai yra gamybos veiksnių (darbo, kapitalo ir žinių) savininkų pajamų už suteiktas paslaugas suma. Kažkas gauna pajamas už savo darbo jėgą, suteiktas paslaugas, kažkas gauna pajamas iš turimo kapitalo. Visos šios pajamos sudedamos ir taip nustatomas BVP.

Interpretacijos

Pasak Vilijos Tauraitės, aiškiausias investuotojams yra gamybos metodas, nes jis parodo konkretaus sektoriaus situaciją - smunka ar kyla. Tada investuotojas gali nuspręsti, ar jam patrauklu investuoti į tokį sektorių. „Tarkim, jeigu pramonės realioji pridėtinė vertė krenta, investuotojas pasirinktų ten investuoti tik tokiu atveju, jeigu būtų įsitikinęs konkrečios įmonės perspektyvomis.“

Išlaidų metodas atskleidžia, iš kokių išteklių auga bendrasis vidaus produktas: iš išorinės paklausos ar iš vidinių išteklių. Jeigu ilgą laiką ekonomika auga vien iš vidinių išteklių, t. y iš to, kad namų ūkiai, įmonės ir vyriausybė vis daugiau perka prekių ir paslaugų, toks augimas yra ribotas. Anksčiau ar vėliau tokia situacija pavirsta vadinamuoju „perkaitimu“ ir BVP augimo tempai ima mažėti. „Todėl į BVP augimą, kurio pagrindas - vidaus paklausa, žiūrima labai atsargiai“, - teigia analitikė. Tačiau lygiai taip pat atsargiai vertinamas ir BVP augimas dėl išorinės paklausos, nes baiminamasi, jog gali sumažėti eksporto konkurencingumas. „Idealiausia pusiausvyra, kai šalies BVP auga tiek dėl išorinės paklausos, tiek dėl vidinio vartojimo“, - šypsosi ponia Vilija, pripažindama, jog tokia pusiausvyra fiksuojama gana retai.

Dažniausiai į vidaus paklausą būna orientuotas paslaugų sektorius (pasitaiko ir išimčių - pavyzdžiui, Estijos IT paslaugų sektorius), o į išorės paklausą - apdirbamoji ar išgaunamoji pramonė. Pavyzdžiui, Lietuvos pramonė taip pat orientuota į eksportą - 2008 m. užsienyje realizuota 60 proc. pagamintos produkcijos. Taigi, jei fiksuojamas pramonės produkcijos kiekio didėjimas, veikiausiai stiprės BVP augimas dėl išorės paklausos. Lietuvos ar kitos mažos ekonomikos atveju, tokią žinią investuotojai sutiktų itin palankiai. Santūresnė investuotojų reakcija būtų į žinią, jog stiprėja paslaugų sektoriaus plėtra, - tai signalizuotų, kad BVP plėtrą veikiausiai labiau lems vidaus paklausos stiprėjimas, o tai ilgainiui sąlygotų „ūkio perkaitimą“.

Kas tinka JAV, netinka Lietuvai

Koks augimo tempas bendrajam vidaus produktui yra nei per didelis, nei per mažas, priklauso nuo šalies ekonomikos išsivystymo. Vokietijoje, Prancūzijoje ar JAV neverta tikėtis metinio BVP pokyčio, viršijančio 5 proc. „Toks rodiklis joms būtų „perkaitimo“ ženklas“, - teigia V. Tauraitė. Įprastas brandžios ekonomikos BVP augimo tempas yra maždaug 2 proc. per metus. Neišsivysčiusioms, pereinamojo laikotarpio ekonomikoms, tarp jų ir Lietuvai, brandžioms ekonomikoms būdingas augimo tempas būtų akivaizdžiai per lėtas. Lietuvai „normalus“ bendrojo vidaus augimo tempas būtų 5-7 proc. per metus. „10 proc. per metus augimo tempas verstų manyti, kad toks kilimas negali tęstis ilgai ir po to gali laukti staigus ekonomikos „nusileidimas“.“

Pasak analitikės, išsivysčiusioms ekonomikoms nebūdingi dideli šuoliai. „Perkaitimas“ atitinkamai jas ištinka ypač retai. Ekonomikos perkaitimo sąvoka įprastai yra siejama su besivystančiomis valstybėmis. „Tačiau nebūtinai iškart po didelio BVP plėtros tempo šuolio turi sekti staigus nusileidimas“, -įsitikinusi analitikė. Spartus BVP augimas dar nėra vienareikšmiškas signalas, kad investuotojams reiktų galvoti, kur perkelti pinigus. Lietuvos BVP 2003 m. augo 10,2 proc., o per 2001-2007 m. vidutinis metinis BVP augimo tempas siekė net po 7,9 proc. kasmet. „Tai tikrai daug. Bet pasiekus viršūnę 2003 m., Lietuvos ūkio neištiko staigus nusileidimas, ko buvo bijota, ir dar trejetą–ketvertą metų BVP augimas buvo kuo puikiausias. Investuotojai būtent 2005–2007 m. gavo didžiausius pelnus tiek iš akcijų, tiek iš nekilnojamojo turto“, – apibendrina analitikė. Besivystančių šalių ekonomika turi didesnį potencialą augti dėl poreikio gerinti gyvenimo lygį sparčiau nei išsivysčiusiose šalyse. Azerbaidžano ar kai kurių Afrikos valstybių realiojo BVP padidėjimas 30 ar 40 proc. per metus investuotojų nenustebintų. „Tačiau reikia atsižvelgti į tai, jog šių šalių statistinė bazė labai maža, todėl ir augimas nuo pradinių duomenų gali būti labai didelis“, – akcentuoja V. Tauraitė.

Potencialus augimas

Ekonomikos teorijoje vartojama frazė „potencialaus BVP augimo tempas“. „Jis ir leidžia nustatyti „normalų“ konkrečios valstybės augimo tempą ir pagal plėtros spartą skiria išsivysčiusias valstybes nuo jas besivejančių, augančių ekonomikų“, – mano V. Tauraitė. Potencialus BVP būtų pagaminamas tada, kai užimtumas yra maksimalus, t. y. dirba visi, kurie nori dirbti, ir, panaudodami visą įmanomą kapitalą, sukuria tiek produkto, kiek maksimaliai galima jo sukurti. Lietuvos realiojo potencialaus BVP augimo tempas šiuo metu būtų apie 6,5 proc., išsivysčiusių šalių – 1,5–2 proc. Jei realiojo BVP plėtra viršija potencialiojo BVP augimo tempą, konstatuojamas „perkaitimas“. „Jeigu augimo tempas mažesnis, nei potencialiojo BVP, tuomet valstybė optimaliai neišnaudoja turimų gamybos veiksnių“, – pažymi analitikė.

Į lūkesčius nereaguojame

Investuotojams verta atidžiai sekti jų investicijų taikiniais pasirinktų šalių BVP duomenis. BVP skelbiančios institucijos, išskyrus kai kurias neišsivysčiusias valstybes, teikia išankstinius duomenų paviešinimo kalendorius. Laukiant duomenų paskelbimo, dažnai teikiamos analitikų prognozės konkrečiam rodikliui. „Investuotojams, ypač brandžios ekonomikos rinkose, svarbu, ar rodiklio (gali būti BVP, infliacijos, užimtumo) paskelbtas rezultatas smarkiai skiriasi nuo rinkos lūkesčių. Jeigu maždaug sutapo su tuo, ko analitikai ir rinkos dalyviai tikėjosi iš anksto, tai yra neutraliai vertinamas rezultatas. Jeigu paskelbtas geresnis nei tikėtasi rodiklis, rinkose nuvilnija optimizmo banga, jei prastesnis – atitinkamai neigiamai sureaguoja ir vertybinių popierių ar valiutų rinkos“, – teigia SEB banko analitikė. Ji pateikia pavyzdį apie JAV duomenų ir JAV dolerio kurso sąsają 2009 m. vasario 23 d.: paskelbus prastesnius nei tikėtasi BVP duomenis, dolerio kursas krito tą pačią sekundę. „Lūkesčius prieš paskelbiant faktinius duomenis publikuoja naujienų agentūros, tokios kaip „Bloomberg“, „Reuters“, ar kiti naujienų portalai ir laikraščiai. Jie surenka analitikų prognozes ir jas apibendrina. Lietuvoje operatyvus prognozavimas (kaip ir finansų rinkos) nėra toks išplėtotas, todėl investuotojai daugiau reaguoja į faktinius duomenis. Taip yra ir daugelyje Vidurio bei Rytų Europos valstybių, o Vakaruose investuotojų elgesį daugiau lemia ne pats rodiklio faktas, o tai, ar jis atitiko investuotojų lūkesčius, ar ne“, – pasakoja V. Tauraitė.

„Tam tikrų išankstinio BVP prognozių užuomazgų jau yra ir Lietuvoje. „Bloomberg“ agentūra teiraujasi mūsų nuomonės, „Verslo žinios“ pradėjo daryti tokias apklausas, kurių rezultatus skelbia likus maždaug savaitei iki oficialių rodiklių paskelbimo. Tuomet jau galima daryti išvadas, ar BVP atitiko rinkos lūkesčius, ar ne. Pats prognozių faktas jau egzistuoja, tik mūsų investuotojai kol kas į tai nereaguoja taip, kaip tai daroma išsivysčiusiose ekonomikose“, – teigia SEB banko analitikė.

Kas yra gera žinia?

Šiuo metu, kai mūsų šalyje yra recesija, be abejo, teigiama žinia būtų bet kokio dydžio bendrojo vidaus produkto ūgtelėjimas, mano V. Tauraitė. „Tačiau normaliais (įprastais, gerais) metais, kokie buvo nuo 2001 iki 2007-ųjų, teigiamas signalas būtų BVP plėtros spartėjimas proto ribose. Sakykim, jei Vokietijos BVP pernai metais padidėjo 1 proc., o šiemet – 2 proc., tai būtų teigiama žinia investuotojui. Kadangi ta ekonomika auga sparčiau, tikėtina, kad jos įmonės uždirbs daugiau pelno, todėl į tos šalies įmonių akcijas galima investuoti, tikintis akcijų kainų kilimo arba dividendų išmokėjimo“, – analizuoja V. Tauraitė. Įprasta, kad spartaus BVP augimo laikotarpiu dėl minėtų priežasčių noriau investuojama į akcijas, nekilnojamąjį turtą bei kylančių, besivystančių šalių valiutas. Tuo tarpu lėtesnio BVP augimo ar nuosmukio laikotarpiu, didėjant neužtikrintumui dėl įmonių perspektyvų, investuotojai atsigręžia į skolos vertybinius popierius bei pasaulines valiutas – JAV dolerį ir pan.

Teigiamas signalas taip pat būtų subalansuotas (vidinės ir išorinės paklausos) ekonomikos augimas. „Lietuvoje ekonomika maža, todėl išorinė paklausa gali šiek tiek nusverti į savo pusę minėtą balansą, ir tai nebus blogai“, – įsitikinusi ponia Vilija. Bet jei BVP didėja vien dėl vidaus paklausos, tai nebus labai geras signalas investuotojui, nes, stiprėjant vidaus paklausai, kyla ir didesnės infliacijos grėsmė.

Signalai

Kalbėdama apie sąsajas su kitais makroekonominiais rodikliais Vilija Tauraitė pažymi, jog labai didelė bendrojo vidaus produkto ir nedarbo sąsaja. Jeigu BVP augimas lėtėja, nedarbas išsyk ima didėti, kadangi darbuotojų paklausa tampa mažesnė. „Nebent vyktų darbuotojų masinė emigracija, tuomet nedarbas didėtų lėčiau“, – mano V. Tauraitė. Taip pat tiesiogiai BVP augimą veikia ir didėjančios namų ūkių bei įmonių pajamos, augantis bankinių paskolų portfelis. Dėl didėjančio vartojimo, augančios vidaus paklausos, gali šoktelėti ir infliacijos tempas.

Pinigų politikos priemones naudojančiose šalyse (Lietuva yra pasitraukusi iš jų tarpo) spartėjantis BVP augimas signalizuoja, jog centrinis bankas ateityje gali didinti bazines palūkanų normas. Ta i daroma, siekiant stabilizuoti BVP augimo tempus, apsaugoti ekonomiką nuo „perkaitimo“ ir išlaikyti kainų stabilumą, kad nekiltų infliacija. Tačiau auganti infliacija nėra bloga žinia investavusiesiems į obligacijas. Didėjanti infliacija kelia obligacijų pajamingumą. Jeigu esate investavę į vartojimo paslaugų įmonių akcijas, tai infliacijos augimas taip pat nėra bloga žinia, nes tokios įmonės gauna daugiau pajamų. „Tačiau apskritai ekonomikos perspektyvoms auganti infliacija yra neigiamas signalas“, – įsitikusi analitikė.

Mažėjimas ne visada blogai

Jei bendrasis vidaus produktas mažėja, investuotojams tai nėra gera žinia, bet jei esate ilgalaikis investuotojas, kai kuriais atvejais tai gali būti suvokiama ir teigiamai. Tarkime, anksčiau neinvestavau, tačiau noriu tapti ilgalaikiu investuotoju. Smukęs bendrasis vidaus produktas daugeliu atveju sutampa su akcijų kainų kritimu. „Akcijų kainos yra vadinamasis orientuojantis BVP rodiklis. Akcijų kainų rodiklis pradeda kristi anksčiau negu BVP, kadangi investuotojai reaguoja į momentines naujienas, kurios pasirodo kiekvieną dieną, – teigia analitikė. – Apskritai vertybinių popierių kainos labiau prognozuoja BVP tendencijas, negu BVP – vertybinių popierių.“ Rizikingose šalyse, kuriose BVP augimo tempas mažėja nuo „perkaitimo“ situaciją rodančio lygio, tai taip pat teigiama žinia investuotojui, nes ekonomikos būklė iš esmės sveikėja ir artėja prie išorinės bei vidinės paklausos pusiausvyros.

„Tai, kad bendrasis vidaus produktas gali kristi dešimtadaliu, visiškai įsivaizduojamas dalykas. Sovietų Sąjungos išformavimo metais (apie 1990 m.) buvusių respublikų, tarp jų ir Lietuvos, BVP mažėjo po 20–30 proc. kasmet. Tai iš tiesų didelis smukimas. Bendrasis vidaus produktas per metus gali nukristi ir 30–40 proc., nors tą labai sunku įsivaizduoti, o situaciją ekonomikoje tokiu atveju galima prilyginti plataus masto katastrofai“, – mano SEB banko analitikė.

Neringa Radžiuvienė

Žurnalas „Investuok“