versija spausdinimui

versija spausdinimui

Trumpas, Trumpas ir dar kartą ne kas kitas, o būtent Trumpas buvo visų pagrindinių įvykių epicentre. Tas kas manė, jog Donaldas nesupranta ką daro ir sukels didelių problemų pasaulio ekonomikoje, atsikratinėjo rizikingais aktyvais ir pirko saugius, tuo tarpu tie kurie galvojo, kad JAV prezidentas nėra beprotis, tiesiog mėgsta veikti agresyviai, surizikavo, ir kol kas laimi.

Trumpas ir muitai

Taigi, per antrąjį šių metų ketvirtį visų dėmesio centre ir toliau išliko naujai išrinktas charizmatiškasis Amerikos prezidentas Donaldas Trumpas ir jo vykdoma muitų politika užsienio prekybos srityje. Jis išlaikė savo stilių, t.y. agresyvūs ėjimai keliant aukštai kartelę, vėliau dar labiau sugriežtinant poziciją, o po to, tarifų sumažinimas - atidėjimas bei derybos ieškant kompromiso.

Tai ir toliau lėmė nuogąstavimus dėl poveikio tiek JAV, tiek viso pasaulio ekonomikai - prekybai bei tuo pačiu verslui ir vartotojams kainų - infliacijos srityje. Pokyčiai ir toks agresyvus Amerikos prekybos politikos vykdymas bei akivaizdžiai padidėjęs neaiškumas, nes vienus sprendimus gan greit keitė kiti, dažnai priešingi, iš tiesų privertė sunerimti ir tuo pačiu krito apetitas rizikai.

Tai ir toliau lėmė nuogąstavimus dėl poveikio tiek JAV, tiek viso pasaulio ekonomikai - prekybai bei tuo pačiu verslui ir vartotojams kainų - infliacijos srityje. Pokyčiai ir toks agresyvus Amerikos prekybos politikos vykdymas bei akivaizdžiai padidėjęs neaiškumas, nes vienus sprendimus gan greit keitė kiti, dažnai priešingi, iš tiesų privertė sunerimti ir tuo pačiu krito apetitas rizikai.

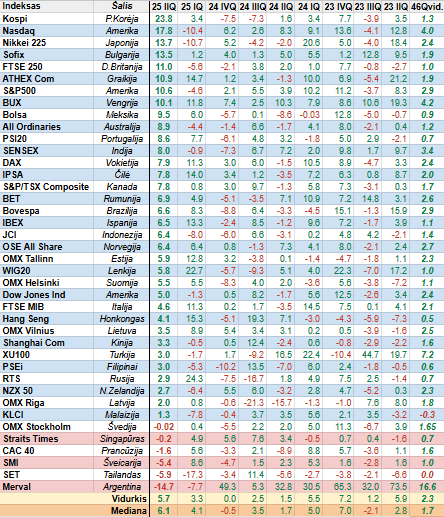

Dinamiškiausiai Amerikos prekybos karas plėtojosi su Kinija iš kurios yra itin daug importuojama ir aišku, JAV prekybos balansas šiuo atveju yra neigiamas. Po abipusių muitų pakėlimo kelis kartus dar auksčiau nei prieš tai buvo nustatyta ir griežtinamos retorikos, galiausiai abiejų valstybių atstovai, kurių ekonomikos atitinkamai yra pirma ir antra pagal dydį pasaulyje, sėdo prie derybų stalo ir kaip paaiškėjo artėjant birželiui į pabaigą - jiems pavyko susitarti, kas, žinoma, yra pozityvu, nes pašalintas vienas iš neaiškumo - rizikos šaltinių.

Mums svarbios Europos sąjungos atveju susitarimo dar neturime, tačiau kitą vertus Donaldas Trumpas mūsų žemyno atžvilgiu ir nebuvo toks agresyvus kaip jau minėtos Kinijos. Vis dėlto, pasirodė informacija, kad Jungtinės Amerikos Valstijos ir Europos sąjunga šiuo metu artėja prie susitarimo dėl muitų ir jis greičiausiai anksčiau ar vėliau bus pasiektas, kas yra pozityvu investuotojams, nes šiuo atveju irgi išnyks nežinomybės - neaiškumo faktorius. Tad akcijų rinkoje sulaukėme įspūdingo atšokimo, po prieš tai buvusio pastebimo kritimo - korekcijos, kuri, beje, buvo visai į temą ir laiku. Panikieriai vėl pralaimėjo.

Taigi, trumpai tariant, bent kol kas juodžiausias prekybos karo scenarijus nerealizavosi bei tokia tikimybė gerokai sumažėjo ir iš esmės tai, kas šiuo metu vyksta, tikrai sunku pavadinti tikru karu.

FED laukia ir stebi, o ECB toliau mažina

Amerikos Federalinis Rezervų bankas, kuris yra didžiausias Centrinis bankas pasaulyje, išliko stabilus, t.y. kaip ir per pirmąjį ketvirtį, taip ir per antrąjį ketvirtį toliau nekeitė savo bazinių palūkanų normų. Žinoma, tokį monetarinės politikos vykdytojų atsargumą visų pirma lėmė vykdoma agresyvi JAV užsienio prekybos politika susijusi su muitais, nes tai padidino nežinomybę bei infliacijos augimo riziką. Tad jie ir toliau nutarė stebėti ir vertinti galimus pokyčius.

Ir kaip gi čia be Amerikos prezidento Donaldo Trumpo, aišku, kad niekaip, o šis, kaip ir Centrinio banko atstovai, išliko irgi stabilus savo pozicijoje, nuolat ragindamas atpiginti skolinimąsi šalyje. Jis ne kartą tiesiai šviesiai rėžė, jog FED vadovas vėluoja ir netgi galiausiai konkrečiai įvardino kokių palūkanų pageidautų, t.y. vos vieno procento lygio, arba virš keturių kartų mažesnių nei yra dabar. Bent šiuo metu laukiama, kad pirmojo jų kirpimo šiais metais sulauksime rugsėjį bei iki 2025 metų galo bus dar vienas arba du tokie sprendimai.

Ir kaip gi čia be Amerikos prezidento Donaldo Trumpo, aišku, kad niekaip, o šis, kaip ir Centrinio banko atstovai, išliko irgi stabilus savo pozicijoje, nuolat ragindamas atpiginti skolinimąsi šalyje. Jis ne kartą tiesiai šviesiai rėžė, jog FED vadovas vėluoja ir netgi galiausiai konkrečiai įvardino kokių palūkanų pageidautų, t.y. vos vieno procento lygio, arba virš keturių kartų mažesnių nei yra dabar. Bent šiuo metu laukiama, kad pirmojo jų kirpimo šiais metais sulauksime rugsėjį bei iki 2025 metų galo bus dar vienas arba du tokie sprendimai.

Tuo pačiu Trumpas kaip sektiną pavyzdį FED ne kartą nurodė Europos Centrinį banką, kuris per praėjusį ketvirtį irgi išliko tame pačiame kelyje ir toliau nuosekliai mažino skolinimosi kainą euro zonoje bei tuo pačiu ir Lietuvoje, kuri krito iki 2023 metų pradžioje buvusio lygio. Tad per pastaruosius vienerius metus kai bendros valiutos zonoje prasidėjo dabartinis monetarinės politikos švelninimo ciklas, palūkanų normos buvo iš viso sumažintos jau net aštuonis kartus bei kaskart tais pačiais 0,25 procento. Bendrai tiek bazinė, tiek kitos ECB palūkanų normos nuo piko praėjusių metų viduryje jau nurėžtos net dviem procentais bei yra daugiau nei perpus mažesnė nei JAV. Prognozuojama, kad iki šių metų pabaigos pinigų politika bus dar labiau sušvelninta, tačiau tuo pačiu šis ciklas jau artėja link pabaigos.

Nafta ir auksą nustelbusi platina

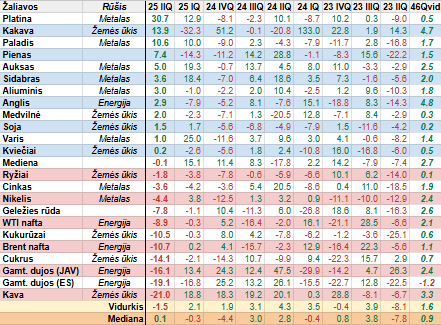

Nafta per praėjusį ketvirtį patyrė didelių kainos svyravimų, o tai, kaip žinia, svajonė ir geriausia aplinka, trokštamos aplinkybės treideriams - spekuliuotojams, nes jie turėjo daug progų iš to uždirbti, t.y. tiek iš šios žaliavos pastebimo kainos kritimo, tiek ir tuo pačiu iš jos didelio kilimo.

Nafta per praėjusį ketvirtį patyrė didelių kainos svyravimų, o tai, kaip žinia, svajonė ir geriausia aplinka, trokštamos aplinkybės treideriams - spekuliuotojams, nes jie turėjo daug progų iš to uždirbti, t.y. tiek iš šios žaliavos pastebimo kainos kritimo, tiek ir tuo pačiu iš jos didelio kilimo.

Tarp Izraelio ir Irano kilęs konfliktas buvo naftos brangimo ir padidėjusios rizikos - baimės katalizatorius. Kai jau atrodė, kad netrukus sulauksime naujo tikro karo Artimuosiuose Rytuose, scenoje vėl pasirodė ne kas kitas, o tas pats Amerikos prezidentas Donaldas Trumpas. JAV irgi smogė Iranui, tačiau galiausiai panašu į tai, kad įtampa bent šiame etape nuslūgo, tad naftos kainos po pastebimo šuolio taip pat greit gerokai pasikoregavo žemyn.

Tačiau pagrinde žvaigžde tarp visų žaliavų, po įspūdingo vario ir aukso performanso per pirmus tris šių metų mėnesius, per antrąjį 2025 metų ketvirtį tapo kitas vertingasis metalas, t.y. platina. Jos kaina vos per tris mėnesius pašoko net beveik trisdešimt vienu procentu, kai per pirmąjį šių metų ketvirtį šis metalas brango beveik tryliką procentų. Platina investuotojams ir spekuliuotojams tapo tarsi labai patraukli alternatyva auksui, be to, didėja jos reikšmė ir poreikis tuo pačiu ir pramonėje.

Trumpas ir muitai

Taigi, per antrąjį šių metų ketvirtį visų dėmesio centre ir toliau išliko naujai išrinktas charizmatiškasis Amerikos prezidentas Donaldas Trumpas ir jo vykdoma muitų politika užsienio prekybos srityje. Jis išlaikė savo stilių, t.y. agresyvūs ėjimai keliant aukštai kartelę, vėliau dar labiau sugriežtinant poziciją, o po to, tarifų sumažinimas - atidėjimas bei derybos ieškant kompromiso.

Dinamiškiausiai Amerikos prekybos karas plėtojosi su Kinija iš kurios yra itin daug importuojama ir aišku, JAV prekybos balansas šiuo atveju yra neigiamas. Po abipusių muitų pakėlimo kelis kartus dar auksčiau nei prieš tai buvo nustatyta ir griežtinamos retorikos, galiausiai abiejų valstybių atstovai, kurių ekonomikos atitinkamai yra pirma ir antra pagal dydį pasaulyje, sėdo prie derybų stalo ir kaip paaiškėjo artėjant birželiui į pabaigą - jiems pavyko susitarti, kas, žinoma, yra pozityvu, nes pašalintas vienas iš neaiškumo - rizikos šaltinių.

Mums svarbios Europos sąjungos atveju susitarimo dar neturime, tačiau kitą vertus Donaldas Trumpas mūsų žemyno atžvilgiu ir nebuvo toks agresyvus kaip jau minėtos Kinijos. Vis dėlto, pasirodė informacija, kad Jungtinės Amerikos Valstijos ir Europos sąjunga šiuo metu artėja prie susitarimo dėl muitų ir jis greičiausiai anksčiau ar vėliau bus pasiektas, kas yra pozityvu investuotojams, nes šiuo atveju irgi išnyks nežinomybės - neaiškumo faktorius. Tad akcijų rinkoje sulaukėme įspūdingo atšokimo, po prieš tai buvusio pastebimo kritimo - korekcijos, kuri, beje, buvo visai į temą ir laiku. Panikieriai vėl pralaimėjo.

Taigi, trumpai tariant, bent kol kas juodžiausias prekybos karo scenarijus nerealizavosi bei tokia tikimybė gerokai sumažėjo ir iš esmės tai, kas šiuo metu vyksta, tikrai sunku pavadinti tikru karu.

FED laukia ir stebi, o ECB toliau mažina

Amerikos Federalinis Rezervų bankas, kuris yra didžiausias Centrinis bankas pasaulyje, išliko stabilus, t.y. kaip ir per pirmąjį ketvirtį, taip ir per antrąjį ketvirtį toliau nekeitė savo bazinių palūkanų normų. Žinoma, tokį monetarinės politikos vykdytojų atsargumą visų pirma lėmė vykdoma agresyvi JAV užsienio prekybos politika susijusi su muitais, nes tai padidino nežinomybę bei infliacijos augimo riziką. Tad jie ir toliau nutarė stebėti ir vertinti galimus pokyčius.

Tuo pačiu Trumpas kaip sektiną pavyzdį FED ne kartą nurodė Europos Centrinį banką, kuris per praėjusį ketvirtį irgi išliko tame pačiame kelyje ir toliau nuosekliai mažino skolinimosi kainą euro zonoje bei tuo pačiu ir Lietuvoje, kuri krito iki 2023 metų pradžioje buvusio lygio. Tad per pastaruosius vienerius metus kai bendros valiutos zonoje prasidėjo dabartinis monetarinės politikos švelninimo ciklas, palūkanų normos buvo iš viso sumažintos jau net aštuonis kartus bei kaskart tais pačiais 0,25 procento. Bendrai tiek bazinė, tiek kitos ECB palūkanų normos nuo piko praėjusių metų viduryje jau nurėžtos net dviem procentais bei yra daugiau nei perpus mažesnė nei JAV. Prognozuojama, kad iki šių metų pabaigos pinigų politika bus dar labiau sušvelninta, tačiau tuo pačiu šis ciklas jau artėja link pabaigos.

Nafta ir auksą nustelbusi platina

Tarp Izraelio ir Irano kilęs konfliktas buvo naftos brangimo ir padidėjusios rizikos - baimės katalizatorius. Kai jau atrodė, kad netrukus sulauksime naujo tikro karo Artimuosiuose Rytuose, scenoje vėl pasirodė ne kas kitas, o tas pats Amerikos prezidentas Donaldas Trumpas. JAV irgi smogė Iranui, tačiau galiausiai panašu į tai, kad įtampa bent šiame etape nuslūgo, tad naftos kainos po pastebimo šuolio taip pat greit gerokai pasikoregavo žemyn.

Tačiau pagrinde žvaigžde tarp visų žaliavų, po įspūdingo vario ir aukso performanso per pirmus tris šių metų mėnesius, per antrąjį 2025 metų ketvirtį tapo kitas vertingasis metalas, t.y. platina. Jos kaina vos per tris mėnesius pašoko net beveik trisdešimt vienu procentu, kai per pirmąjį šių metų ketvirtį šis metalas brango beveik tryliką procentų. Platina investuotojams ir spekuliuotojams tapo tarsi labai patraukli alternatyva auksui, be to, didėja jos reikšmė ir poreikis tuo pačiu ir pramonėje.