versija spausdinimui

versija spausdinimui

Tikrų tikriausias pavasaris atkeliavo ne tik į gamtą, tačiau ir į akcijų rinkas, kur irgi dominavo augimą ir tuo pačiu atgimimą simbolizuojanti sodri, gaivi bei viltinga žalia spalva.

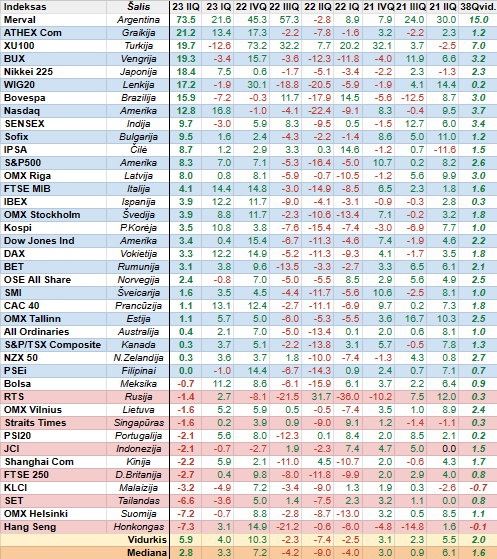

Nauja bulių rinka ar tik atšokimas?

Akcijų rinkoje pasiekus kraštutinio pesimizmo arba baimės lygį, sulaukėme klasikos, t.y. priešingo judesio, šiuo atveju į viršų - stipriai suspaustos iki maksimumo spyruoklės atšokimo, nes tiesiog neliko pardavėjų, t.y. visi kas norėjo, jau buvo pardavę - supanikavę. Ir atšokimas iš tiesų galiausiai po pirmojo etapo bei stabtelėjimo ir konsolidacijos, toliau pastebimai įsibėgėjo ir tapo gerokai apčiuopiamas bei solidus.

Formaliai Amerikos akcijų rinkoje netgi įžengėme į naują bulių rinką, nes indeksai nuo pasiekto dugno jau spėjo atšokti daugiau nei penktadaliu. Tiesa, čia iš tiesų itin verta atkreipti dėmesį į tą faktą ir pabrėžti, jog prie pagrindinių JAV akcijų rinkos indeksų kilimo iš esmės prisidėjo tik technologijų sektorius ir vos keli jo atstovai - gigantai, kas tiesiogiai susiję su potencialiomis dirbtinio intelekto plėtros perspektyvomis. Dar vienu augimo akcijų rinkoje motyvu tapo lūkesčiai dėl artėjančio palūkanų normų kėlimo ciklo pabaigos.

Dabar esminis klausimas, kuris ir toliau išlieka, ar tai ką dabar matome akcijų rinkoje yra tik tradicinis atšokimas po buvusio išpardavimo, o gal jau iš tiesų blogiausia praeityje ir tvirtai įžengėme į naują bulių rinką arba pradėjome naują ilgalaikę augimo fazę? Kaip minėta, pagrindinis rizikos veiksnys yra tai, kad dabar esamą augimą JAV akcijų rinkoje sugeneravo išskirtinai tik technologijų sektorius ir iš esmės vos kelios stambios jo atstovės, tad norint toliau tęsti tvarų atsigavimą reikalingas ir kitų sektorių žymiai didesnis indėlis. Tikėtina, jog artimiausiais mėnesiais mes gausime atsakymą į klausimą, ar tai nauja bulių rinka ar tik atšokimas?

Dabar esminis klausimas, kuris ir toliau išlieka, ar tai ką dabar matome akcijų rinkoje yra tik tradicinis atšokimas po buvusio išpardavimo, o gal jau iš tiesų blogiausia praeityje ir tvirtai įžengėme į naują bulių rinką arba pradėjome naują ilgalaikę augimo fazę? Kaip minėta, pagrindinis rizikos veiksnys yra tai, kad dabar esamą augimą JAV akcijų rinkoje sugeneravo išskirtinai tik technologijų sektorius ir iš esmės vos kelios stambios jo atstovės, tad norint toliau tęsti tvarų atsigavimą reikalingas ir kitų sektorių žymiai didesnis indėlis. Tikėtina, jog artimiausiais mėnesiais mes gausime atsakymą į klausimą, ar tai nauja bulių rinka ar tik atšokimas?

Mažėjanti infliacija ir monetarinė politika

Kalbant apie makroekonominę aplinką, tai per pastaruosius vienerius metus be jokios abejonės visų pirma turime galvoje ir itin atidžiai stebime infliaciją, kuri tiek mūsų Senajame žemyne, tiek už Atlanto po pasiekto senokai matyto itin aukšto lygio ir toliau daugiau ar mažiau šiais metais nuosekliai mažėja, bet visgi, ypač euro zonoje, ji vis dar yra gerokai arba kartais didesnė nei Centrinių bankų nustatytas tikslinis norimas lygis.

Infliaciją arba vartotojų kainų pokyčius taip pat be jokios abejonės itin atidžiai stebi ir Centrinių bankų atstovai, kurie atsakingi už monetarinės politikos vykdymą arba kitaip tariant už kainų stabilumą (pabrėžtina - stabilų jų augimą) ir to užtikrinimą. Būtent tai yra pagrindinis veiksnys, kuris lemia jų sprendimus, šiuo atveju pastaruosius daugiau nei vienerius metus - pinigų politikos griežtinimą. Ir jis, tikrai verta pripažinti, daugiau ar mažiau su vėlavimu veikia, nes padidėjusi skolinimosi kaina tikrai tiesiogiai ir netiesiogiai turi poveikį vartotojų paklausai rinkoje. Trumpai tariant, Centrinių bankų atstovams iki šiol pavyko užkirsti kelią tolesniam infliacijos augimui ir vis didesnių kainų lūkesčių visuomenėje įsitvirtinimui, kitaip tariant, pavyko išvengti itin dideles arba hyperinfliacijos.

Europos Centrinis bankas, Anglijos bankas ir daugelio kitų šalių Centriniai bankai per praėjusį ketvirtį pratęsė savo veiklą dar labiau sugriežtindami vykdomą pinigų politiką per pagrindinių palūkanų didinimą, kas tuo pačiu dar labiau kilstelėjo skolinimosi kainą norintiems pasiskolinti ir skolų aptarnavimo kaštus jau turintiems kreditus. Be to, monetarinės politikos vykdytojų komunikacija leidžia suprasti, kad šiuo atveju kovos su padidėjusia infliacija procesas arba palūkanų kėlimo ciklas dar tikrai nesibaigė. Kitą vertus Amerikos Centrinis bankas po to, kai net dešimt kartų iš eilės didino savo bazinę palūkanų normą, birželį padarė pertrauką, tačiau tuo pačiu atnaujinus FED atstovų prognozes ir lūkesčius paaiškėjo, jog jie dabar tikisi, kad šių metų pabaigoje skolinimosi kaina bus dar aukštesnė nei prognozuota pavasario pradžioje (laukiama dar dviejų kėlimų), o po to palūkanos mažės lėčiau.

Taigi, akivaizdu, jog infliacija ir jos pokyčiai bei viso to dinamika ir toliau išliks visų mūsų dėmesio centre ir būtent tai, kartu su kitais makroekonominiais duomenimis, lems tolimesnius Centrinių bankų atstovų veiksmus.

Bitkoino atsitiesimo tęsinys

Kriptovaliutų rinkoje per praėjusį ketvirtį įvairių įvykių, tiek negatyvių, tiek pozityvių iš tiesų netrūko. Kitaip tariant, rinka gyva ir veiksmo tikrai yra. Amerikoje ir Europos sąjungoje siekiama labiau prižiūrėti ir griežčiau kontroliuoti kriptovaliutų rinką, kad būtų labiau apsaugoti investuotojai ir jų interesai, tad atitinkamos institucijos vis aktyviau imasi veiksmų šia kryptimi ir kai kurie rinkos subjektai jau patiria spaudimą bei klientų praradimus. Tačiau kitą vertus, didesnis skaidrumas ir aiškumas gali dar labiau padidinti susidomėjimą bei pasitikėjimą, kas itin svarbu, virtualių valiutų rinka.

Apie galimą tiek pačio bitkoino, kuris yra populiariausia pasaulyje kriptovaliuta, tiek visos virtualių valiutų rinkos potencialą daug ką pasako tai, jog pastaruoju metu vienas po kito stambiausi pasaulio aktyvų valdytojai ir investuotojai pateikė savo prašymus Amerikos Vertybinių popierių ir biržos komisijai leisti įkurti bitkoinų ETF fondus, kurių vienetais būtų laisvai prekiaujama standartinėje biržoje. Tai, žinoma, yra itin pozityvi ir daug vilčių teikianti naujiena, pranašaujanti dar didesnę aptariamos rinkos plėtrą. Tiesa, šiuo atveju reiktu prisiminti, jog tai jau ne pirmas bandymas prašyti leidimo įkurti tokio tipo fondus ir ankstesnieji nesulaukė pritarimo, tačiau tuo pačiu verta pabrėžti, jog šiuo atveju į procesą įsitraukė patys didžiausi aktyvų valdytojai bei investuotojai, o tai itin svarbus ir reikšmingas faktorius.

Apie galimą tiek pačio bitkoino, kuris yra populiariausia pasaulyje kriptovaliuta, tiek visos virtualių valiutų rinkos potencialą daug ką pasako tai, jog pastaruoju metu vienas po kito stambiausi pasaulio aktyvų valdytojai ir investuotojai pateikė savo prašymus Amerikos Vertybinių popierių ir biržos komisijai leisti įkurti bitkoinų ETF fondus, kurių vienetais būtų laisvai prekiaujama standartinėje biržoje. Tai, žinoma, yra itin pozityvi ir daug vilčių teikianti naujiena, pranašaujanti dar didesnę aptariamos rinkos plėtrą. Tiesa, šiuo atveju reiktu prisiminti, jog tai jau ne pirmas bandymas prašyti leidimo įkurti tokio tipo fondus ir ankstesnieji nesulaukė pritarimo, tačiau tuo pačiu verta pabrėžti, jog šiuo atveju į procesą įsitraukė patys didžiausi aktyvų valdytojai bei investuotojai, o tai itin svarbus ir reikšmingas faktorius.

Taigi, akivaizdu, kad bitkoino ir bendros kriptovaliutos atveju viskas krypsta didesnio skaidrumo ir tuo pačiu lygiagrečiai didesnio saugumo investuotojams bei platesnio pasiekiamumo ir didesnio likvidumo kryptimi. Kitaip tariant, panašu į tai, kad ši rinka, kuri susilaukė įvairių vertinimų, tiek teigiamų, tiek kritiškų ir negatyvių, rengiasi įžengti į naują plėtros etapą. Tiesa, tuo pačiu vyksta ir kitas procesas, t.y. Centrinių bankų virtualių valiutų kūrimas ir testavimas, tad apie tai irgi nevertėtų pamiršti.

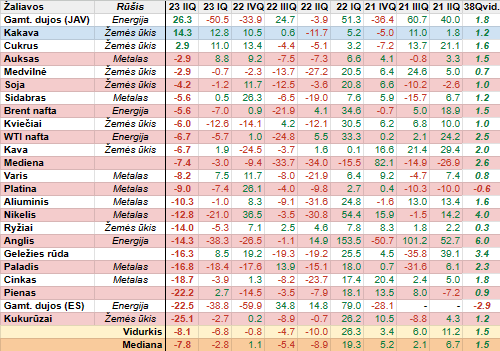

Pastebimas žaliavų kainų kritimas

Antrasis šių metų ketvirtis pasižymėjo dar ir tuo, kad buvo fiksuojamas pastebimas gan plataus masto įvairių žaliavų kainų kritimas, kuris, verta pabrėžti, kai kurių iš atveju vyksta jau tikrai ne pirmą ketvirtį. Tai dar vienas rimtas signalas, pranašaujantis tolesnį infliacijos spaudimo mažėjimą pasaulyje.

Štai Europoje (skirtingai nei JAV, kur sulaukėme atšokimo), po prieš tai buvusio įspūdingo ir paniško kainos šuolio, gamtinės dujos dėl didesnės pasiūlos ir sumažėjusio vartojimo bei padidėjusių atsargų pigo jau net trečią ketvirtį iš eilės, tiesa, šio energijos ištekliaus kainos mažėjimo dinamika tuo pačiu kas ketvirtį vis labiau slopsta. Be to, toliau krito ir kitų energijos išteklių kainos, t.y. anglių bei naftos.

Štai Europoje (skirtingai nei JAV, kur sulaukėme atšokimo), po prieš tai buvusio įspūdingo ir paniško kainos šuolio, gamtinės dujos dėl didesnės pasiūlos ir sumažėjusio vartojimo bei padidėjusių atsargų pigo jau net trečią ketvirtį iš eilės, tiesa, šio energijos ištekliaus kainos mažėjimo dinamika tuo pačiu kas ketvirtį vis labiau slopsta. Be to, toliau krito ir kitų energijos išteklių kainos, t.y. anglių bei naftos.

Pažymėtina, kad per praėjusį ketvirtį pastebimai atpigo ir kai kurios maisto pramonėje naudojamos žemės ūkio žaliavos. Tarp jų labiausiai krito kukurūzų kaina, t.y. net daugiau nei ketvirtadaliu, pienas pigo net virš dvidešimt dviejų procentų, be to, pastebimiau smuko ryžių kaina. Tuo pačiu kainų kritimas tarp žaliavų neaplenkė ir daugelio metalų. Štai paladžio kaina susitraukė trečią ketvirtį iš eilės, toliau pigo cinkas (šįkart daugiausiai tarp metalų), nikelis ir aliuminis bei kiti metalai. Per antrąjį šių metų ketvirtį atpigo ir geležies rūda, o štai medienos kaina krito jau net šeštą ketvirtį iš eilės.

Autorius: TI

Nauja bulių rinka ar tik atšokimas?

Akcijų rinkoje pasiekus kraštutinio pesimizmo arba baimės lygį, sulaukėme klasikos, t.y. priešingo judesio, šiuo atveju į viršų - stipriai suspaustos iki maksimumo spyruoklės atšokimo, nes tiesiog neliko pardavėjų, t.y. visi kas norėjo, jau buvo pardavę - supanikavę. Ir atšokimas iš tiesų galiausiai po pirmojo etapo bei stabtelėjimo ir konsolidacijos, toliau pastebimai įsibėgėjo ir tapo gerokai apčiuopiamas bei solidus.

Formaliai Amerikos akcijų rinkoje netgi įžengėme į naują bulių rinką, nes indeksai nuo pasiekto dugno jau spėjo atšokti daugiau nei penktadaliu. Tiesa, čia iš tiesų itin verta atkreipti dėmesį į tą faktą ir pabrėžti, jog prie pagrindinių JAV akcijų rinkos indeksų kilimo iš esmės prisidėjo tik technologijų sektorius ir vos keli jo atstovai - gigantai, kas tiesiogiai susiję su potencialiomis dirbtinio intelekto plėtros perspektyvomis. Dar vienu augimo akcijų rinkoje motyvu tapo lūkesčiai dėl artėjančio palūkanų normų kėlimo ciklo pabaigos.

Mažėjanti infliacija ir monetarinė politika

Kalbant apie makroekonominę aplinką, tai per pastaruosius vienerius metus be jokios abejonės visų pirma turime galvoje ir itin atidžiai stebime infliaciją, kuri tiek mūsų Senajame žemyne, tiek už Atlanto po pasiekto senokai matyto itin aukšto lygio ir toliau daugiau ar mažiau šiais metais nuosekliai mažėja, bet visgi, ypač euro zonoje, ji vis dar yra gerokai arba kartais didesnė nei Centrinių bankų nustatytas tikslinis norimas lygis.

Infliaciją arba vartotojų kainų pokyčius taip pat be jokios abejonės itin atidžiai stebi ir Centrinių bankų atstovai, kurie atsakingi už monetarinės politikos vykdymą arba kitaip tariant už kainų stabilumą (pabrėžtina - stabilų jų augimą) ir to užtikrinimą. Būtent tai yra pagrindinis veiksnys, kuris lemia jų sprendimus, šiuo atveju pastaruosius daugiau nei vienerius metus - pinigų politikos griežtinimą. Ir jis, tikrai verta pripažinti, daugiau ar mažiau su vėlavimu veikia, nes padidėjusi skolinimosi kaina tikrai tiesiogiai ir netiesiogiai turi poveikį vartotojų paklausai rinkoje. Trumpai tariant, Centrinių bankų atstovams iki šiol pavyko užkirsti kelią tolesniam infliacijos augimui ir vis didesnių kainų lūkesčių visuomenėje įsitvirtinimui, kitaip tariant, pavyko išvengti itin dideles arba hyperinfliacijos.

Europos Centrinis bankas, Anglijos bankas ir daugelio kitų šalių Centriniai bankai per praėjusį ketvirtį pratęsė savo veiklą dar labiau sugriežtindami vykdomą pinigų politiką per pagrindinių palūkanų didinimą, kas tuo pačiu dar labiau kilstelėjo skolinimosi kainą norintiems pasiskolinti ir skolų aptarnavimo kaštus jau turintiems kreditus. Be to, monetarinės politikos vykdytojų komunikacija leidžia suprasti, kad šiuo atveju kovos su padidėjusia infliacija procesas arba palūkanų kėlimo ciklas dar tikrai nesibaigė. Kitą vertus Amerikos Centrinis bankas po to, kai net dešimt kartų iš eilės didino savo bazinę palūkanų normą, birželį padarė pertrauką, tačiau tuo pačiu atnaujinus FED atstovų prognozes ir lūkesčius paaiškėjo, jog jie dabar tikisi, kad šių metų pabaigoje skolinimosi kaina bus dar aukštesnė nei prognozuota pavasario pradžioje (laukiama dar dviejų kėlimų), o po to palūkanos mažės lėčiau.

Taigi, akivaizdu, jog infliacija ir jos pokyčiai bei viso to dinamika ir toliau išliks visų mūsų dėmesio centre ir būtent tai, kartu su kitais makroekonominiais duomenimis, lems tolimesnius Centrinių bankų atstovų veiksmus.

Bitkoino atsitiesimo tęsinys

Kriptovaliutų rinkoje per praėjusį ketvirtį įvairių įvykių, tiek negatyvių, tiek pozityvių iš tiesų netrūko. Kitaip tariant, rinka gyva ir veiksmo tikrai yra. Amerikoje ir Europos sąjungoje siekiama labiau prižiūrėti ir griežčiau kontroliuoti kriptovaliutų rinką, kad būtų labiau apsaugoti investuotojai ir jų interesai, tad atitinkamos institucijos vis aktyviau imasi veiksmų šia kryptimi ir kai kurie rinkos subjektai jau patiria spaudimą bei klientų praradimus. Tačiau kitą vertus, didesnis skaidrumas ir aiškumas gali dar labiau padidinti susidomėjimą bei pasitikėjimą, kas itin svarbu, virtualių valiutų rinka.

Taigi, akivaizdu, kad bitkoino ir bendros kriptovaliutos atveju viskas krypsta didesnio skaidrumo ir tuo pačiu lygiagrečiai didesnio saugumo investuotojams bei platesnio pasiekiamumo ir didesnio likvidumo kryptimi. Kitaip tariant, panašu į tai, kad ši rinka, kuri susilaukė įvairių vertinimų, tiek teigiamų, tiek kritiškų ir negatyvių, rengiasi įžengti į naują plėtros etapą. Tiesa, tuo pačiu vyksta ir kitas procesas, t.y. Centrinių bankų virtualių valiutų kūrimas ir testavimas, tad apie tai irgi nevertėtų pamiršti.

Pastebimas žaliavų kainų kritimas

Antrasis šių metų ketvirtis pasižymėjo dar ir tuo, kad buvo fiksuojamas pastebimas gan plataus masto įvairių žaliavų kainų kritimas, kuris, verta pabrėžti, kai kurių iš atveju vyksta jau tikrai ne pirmą ketvirtį. Tai dar vienas rimtas signalas, pranašaujantis tolesnį infliacijos spaudimo mažėjimą pasaulyje.

Pažymėtina, kad per praėjusį ketvirtį pastebimai atpigo ir kai kurios maisto pramonėje naudojamos žemės ūkio žaliavos. Tarp jų labiausiai krito kukurūzų kaina, t.y. net daugiau nei ketvirtadaliu, pienas pigo net virš dvidešimt dviejų procentų, be to, pastebimiau smuko ryžių kaina. Tuo pačiu kainų kritimas tarp žaliavų neaplenkė ir daugelio metalų. Štai paladžio kaina susitraukė trečią ketvirtį iš eilės, toliau pigo cinkas (šįkart daugiausiai tarp metalų), nikelis ir aliuminis bei kiti metalai. Per antrąjį šių metų ketvirtį atpigo ir geležies rūda, o štai medienos kaina krito jau net šeštą ketvirtį iš eilės.

Autorius: TI