versija spausdinimui

versija spausdinimui

Vokietijos ekonomika yra didžiausia tiek euro zonoje, tiek ir visoje Europos sąjungoje. Atsižvelgiant į tai šios šalies akcijų rinka taip pat yra gana reikšminga Senajam žemynui bei populiari tarp pasaulio investuotojų. Šioje apžvalgoje mes tradiciškai panagrinėsime Vokietijos stambiausių kompanijų ir bankų veiklos rezultatus ir jų pokyčius bei nustatysime vyraujančias tendencijas.

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį tradiciškai šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų pokyčiai, tiek EBITDA pelnų pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T) bei bendruosius likvidumus (BL).

Visos trisdešimt DAX indekso atstovių pristatė savo praėjusio ketvirčio veiklos rezultatus ir pateikė savo finansines veiklos ataskaitas. Tiesa, Beiersdorf * bendrovė nuo šių metų pradžios teikia tik išsamias pusmečio ir metines veiklos ataskaitas, tad lentelėje kur antrojo ketvirčio duomenys yra pateikti ne ketvirčio, o pirmojo šių pusmečio, lyginant su tuo pačiu laikotarpiu prieš metus, pajamų ir EBITDA pelno pokyčiai.

Tradiciškai apžvalgą pradedame nuo paprasčiausios statistikos. Taigi, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, penkiolikos minimo indekso atstovių pajamos paaugo, na o likusių irgi penkiolikos smuktelėjo. Per pirmą šių metų ketvirtį šis santykis buvo lygiai toks pats, t.y. toks pats balansas. Prieš metus per antrą ketvirtį buvo žymiai daugiau žalios spalvos, t.y. vos vienos DAX indeksą sudarančios bendrovės pajamos smuktelėjo, o likusių visų kompanijų ir bankų ūgtelėjo. Tas akivaizdu ir pažvelgus į bendrą pajamų pokyčių medianą, kuri prieš metus buvo teigiama ir siekė net 12,3 procento, kai šiais metais ji sudaro vos 0,8 procento, tiesa, ketvirtį prieš tai buvo dar mažesnė ir siekė vos 0,2 procento.

Kalbant apie EBITDA pelną, tai per antrą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, buvo dvigubai daugiau bendrovių, kurių minimas pelnas per šį laikotarpį ūgtelėjo, t.y. dvidešimties paaugo, ir vos aštuonių bendrovių ir dviejų bankų smuktelėjo. Ketvirtį prieš tai šis santykis siekė atitinkamai 19 ir 10, t.y. buvo analogiškas. Prieš metus per antrą ketvirtį kaip ir pajamų atveju minimas santykis buvo pozityvesnis, t.y. net dvidešimt šešių DAX indekso atstovių EBITDA pelnas paaugo ir vos keturių smuktelėjo. Tą patį rodo ir bendra EBITDA pelnų pokyčių mediana, kuri per praėjusį ketvirtį sudarė 5,2 procento, kai prieš metus buvo daugiau nei dvigubai didesnė. Tiesa, per pirmą ketvirtį, skirtingai nei pajamų atveju, ji buvo aukštesnė.

Taigi, palyginus su tuo pačiu laikotarpiu prieš metus, padėtis pablogėjo, tiesa, džiugina tai, kad EBITDA atveju yra pozityviau nei kalbant apie pajamas, tuo tarpu lyginant su pirmu šių metų ketvirčiu, padėtis iš esmės bendrai išliko nepakitusi. Panašiai galima pasakyti atskirai vertinant Vokietijos pramonės ir paslaugų šakų atstoves ir tą akivaizdžiai rodo jų medianiniai pajamų ir EBITDA pelnų pokyčių procentiniai rodikliai. Tarp finansų, chemijos ir automobilių gamintojų sektoriaus atstovių, per praėjusį ketvirtį, kaip ir ketvirtį prieš tai, tiek pajamų, tiek EBITDA pelnų kritimu vertinant medianinius rodiklius pasižymėjo pirmojo atstovės, kai prieš metus padėtis buvo visiškai kitokia, t.y. tiek pajamų, tiek EBITDA pelnų bendros pokyčių medianos buvo teigiamos, o ypač didelis teigiamas procentinis rodiklis buvo pelnų atveju. Tiesa, lyginant su pirmojo šių metų ketvirčio atitinkamom medianom, neigiami procentiniai pokyčiai yra mažesnis, kas yra pozityvu. Tuo tarpu kitų dviejų sektorių atstovių padėtis, bent jau lyginant su ankstesniu ketvirčiu, skirtingai nei prieš tai minėto finansų sektoriaus atveju, pablogėjo.

Vertinant atskirai Vokietijos didžiųjų įmonių ir bankų veiklos rezultatus, labiausiai per antrą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, juos pagerino Adidas, kas iš dalies tiesiogiai susiję su birželį vykusiu Europos futbolo čempionatu ir to buvo tikimąsi. Be to, dviženkliu pajamų ir EBITDA pelnų prieaugiu per antrą šių metų ketvirtį pasižymėjo ir chemijos srityje veikianti Merck, nekilnojamo turto projektų plėtotoja Vonovia bei Prosiebensat. 1. Verta pabrėžti, jog visų minimų bendrovių atveju, išskyrus paskutinės, EBITDA pelnai ūgtelėjo sparčiau už pajamas, o tai yra teigiamas reiškinys.

Taip pat per praėjusį ketvirtį savo veiklos rezultatus pagerino ir daugelis kitų Vokietijos bendrovių, t.y. SAP, Siemens, Infineon Tech., Fresen. Med. Care, BMW, Deutsche Boerse ir kitos. Bendrai tų bendrovių, kurios per minimą laikotarpį padidino tiek pajamas, tiek EBITDA pelną buvo bet trylika, tuo tarpu tų įmonių ir bankų, kurių minėti abu rodikliai suktelėjo buvo mažiau, t.y. aštuonios. Labiausiai vertinant abu rodiklius pablogėjo dviejų didžiųjų Vokietijos bankų veiklos rezultatai, kas atitiko pirmojo šių metų ketvirčio tendencijas. Tiesa, EBITDA pelnai smuko mažiau, o tai jau yra pozityvu. Be to, ketvirtą ketvirtį iš eilės pajamų ir EBITDA pelno kritimu pasižymėjo Thyssenkrupp ir Basf kompanijos. Kaip ir pirmą ketvirtį ir vėl pablogėjo draudimo milžinių Allianz ir Muench. Rueckvers. veiklos rezultatai, tačiau didžiausią EBITDA pelno kritimą užfiksavo energetikos gigantė RWE.

Kalbant apie minimo indekso atstovių EBITDA pelningumus arba maržas, tai per praėjusį ketvirtį didžiausia ir vėl pasižymėjo Vokietijos biržos operatorė Deutsche Boerse, kurios minėtas rodiklis siekė net 46,3 procento ir lyginant su pirmu ketvirčiu dar labiau padidėjo. Kiek didesniu nei keturiasdešimties procentų EBITDA pelningumu praėjusį ketvirtį galėjo pasigirti Vonovia, kurios atveju minėtas rodiklis pašoko beveik dvigubai. Taip pat aukštomis maržomis išsiskyrė informacinių technologijų sektoriaus atstovė SAP, televizijų srityje veikianti Prosiebensat. 1, Merck, DT. Telekom bei Bayer.

Mažiausiu EBITDA pelningumu per praėjusį ketvirtį tarp DAX atstovių pasižymėjo RWE, kur jis lyginant su pirmu ketvirčiu smuktelėjo nuo 16,9 iki 5,2 procento. Thyssenkrupp bendrovės minėtas rodiklis ir vėl buvo tarp mažiausių, tiesa, jis ūgtelėjo, kaip ir oro linijų bendrovės Lufthansa bei draudimo bendrovės Muench. Rueckvers. atveju. Tuo tarpu Deutsche Post EBITDA marža krito nuo 8,3 iki 7,4 procento. Bendrai kalbant apie visas trisdešimt minimo indekso atstovių, tai EBITDA marža per praėjusį ketvirtį, lyginant su pirmu ketvirčiu, net septyniolikoje atveju ūgtelėjo, o tik dvylikoje smuktelėjo. Tai pozityvus reiškinys, kurį patvirtina bendra šio rodiklio mediana, nes ji paaugo nuo 16,9 iki 17,1 procento.

Pramonės ir paslaugų atstovių EBITDA maržų medianos pakito skirtingai. Štai pirmosios paaugo nuo 16,7 iki 17,3 procento, o antrosios priešingai - krito nuo 16,9 iki 13,8 procento. Taip pat minimas rodiklis pablogėjo ir finansų, chemijos sektorių atstovių bei automobilių gamintojų atveju, o tai nėra geras reiškinys.

Vertinant bendrojo likvidumo rodiklį, kur kuo jis didesnis tuo geriau, aišku ypač didelis irgi nėra pozityvu, per praėjusį ketvirtį didžiausiu pasižymėjo Vokietijos informacinių technologijų milžinė Infineon Tech., nekilnojamo turto projektų plėtotoja Vonovia bei Beiersdorf. Tuo tarpu mažiausias, t.y. mažesnis už vieną, jis yra pas Lufthansa, Linde, DT. Telekom ir chemijos milžinę Merck.

Bendrojo likvidumo bendra mediana siekia 1,2. Didžiausia minimo rodiklio marža pasižymi chemijos atstovės, na o mažiausia Vokietijos automobilių gamintojai.

Vertinant santykinius finansinius rinkos vertės rodiklius, t.y. P/E, P/S ir P/BV, bendros DAX indekso atstovių jų medianos yra gana aukštos. Vokietijos pramonės atstovių minimi medianiniai rodikliai bent jau duotuoju momentu yra didesni nei paslaugų šakos narių. Mažiausiais rinkos vertės medianiniais rodikliais pasižymi šios šalies finansų bei automobilių sektorių atstovės, na o didžiausi bent šiuo metu yra pas chemijos įmones.

Iš trisdešimties įmonių ir bankų, kurie sudaro minimą indeksą, nuo šių metų pradžios pabrango septyniolikos, t.y. daugiau nei pusės akcijos, na o likusių atpigo. Praėjusiais metais šis santykis buvo pozityvesnis, t.y. sudarė 21 ir 9. Bendra akcijų kainų pokyčių mediana šiais metais yra teigiama ir siekia 4,2 procento, kai praėjusiais metais šis rodiklis irgi buvo teigiamas, tačiau kur kas didesnis, t.y. sudarė beveik šešiolika procentų.

Vokietijos pramonės atstovių bendra akcijų kainų pokyčių mediana šiais metais taip pat yra teigiama, tuo tarpu paslaugų atstovių atveju jau nebe, t.y. ji yra nežymiai neigiama. Šiais metais, bent pagal medianinius rodiklius, labiausiai atpigo automobilių gamintojų ir finansų sektoriaus atstovių akcijos, tuo tarpu chemijos bendrovių atveju šis rodiklis yra teigiamas.

Nuo šių metų pradžios tarp DAX indekso narių labiausiai pabrango Adidas kompanijos, kuri kuria ir gamina sportinius ir laisvalaikio drabužius bei avalynę ir įvairius aksesuarus bei sportinę įrangą, akcijos. Jų vertė pašoko net 75 procentais ir tuo pačiu kaipww.stoo minėta pagerėjo ir šios įmonės veiklos rezultatai. Taip pat pastebimai, t.y. trečdaliu pabrango Vonovia akcijos, panašiai pakilo RWE akcijų vertė bei beveik ketvirtadaliu pabrango Siemens koncerno akcijos.

Tuo tarpu didžiausias autsaideris šiais metais yra stambiausias Vokietijos bankas Deutsche Bank, kurio akcijų vertė krito daugiau nei keturiasdešimt procentų. Net trisdešimt aštuoniais procentais atpigo antro pagal dydį Vokietijos banko Commerzbank akcijos. Abiejų finansų sektoriaus atstovių rinkos vertės kritimas yra tiesiogiai susijęs su jų blogėjančiais veiklos rezultatais, apie ką šioje apžvalgoje jau buvo minėta ir lūkesčiais, jog šis procesas gali tęstis. Beveik ketvirtadaliu atpigo oro linijų bendrovės Lufthansa akcijos.

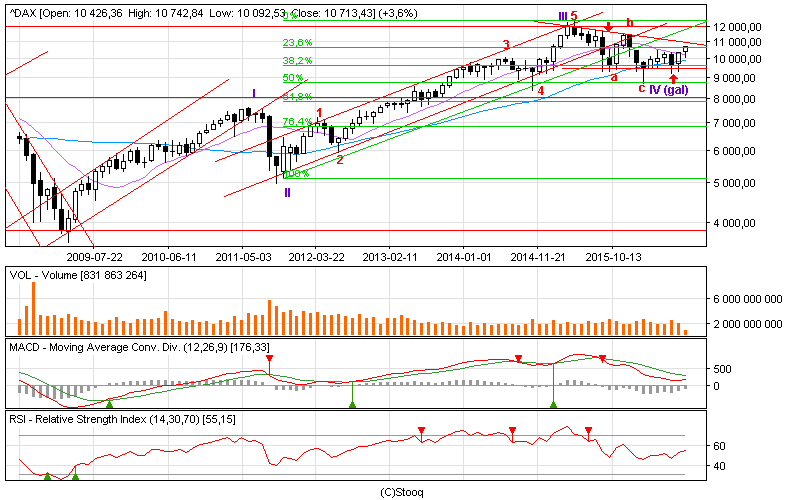

Vokietijos akcijų rinkos pagrindinis indeksas DAX praėjusį rugpjūtį ištrūkęs iš ilgalaikio pakilimo kanalo bei po to, kai 2015 metų pabaigoje pabandė į jį sugrįžti, kas pasibaigė nesėkme, šiuo metu ir toliau išlieka savotiškoje konsolidavimosi - korekcinėje fazėje. Birželio pabaigoje, liepos pradžioje buvęs bandymas pralaužti apatinę šio kanalo dalį pasibaigė nesėkme, po ko sulaukėme natūralaus atšokimo ir augimo, kuris gali pavirsti į naują vidutinės - ilgalaikės trukmės kilimą. Ar taip bus sužinosime artimiausioje ateityje. Per praėjusį mėnesį DAX indeksas paaugo beveik septyniais procentais, o vien per šį mėnesį jau pakilo 3,6 procento.

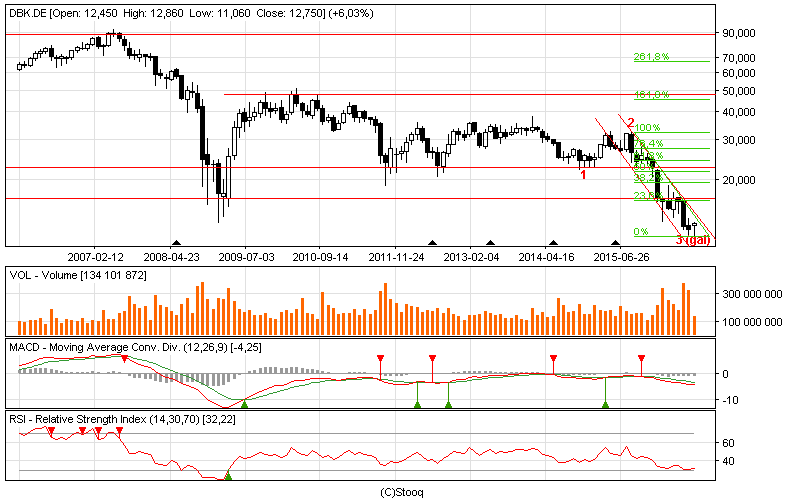

Deutsche Bank pozicijoje po ilgalaikio kritimo, kuris tęsėsi nuo pat praėjusių metų paskutinio vasaros mėnesio, t.y. metus, ir kurio metu šio banko rinkos vertė krito net beveik tris kartus, galime sulaukti korekcijos, kurios metu akcijų kaina gali pakilti iki 2009 metų kovą pasiekto dugno, kurį žymi šiuo atveju jau tapusi pasipriešinimo linija, arba netgi šiek tiek virš jos.

Adidas atveju iš esmės viskas atvirkščiai. Nuo praėjusių metų rudens pradžios šioje pozicijoje stebimas tikrų tikriausias ralis, t.y. Adidas akcijų kaina pašoko 2,4 karto, ir bent kol kas ženklų apie jo pabaigą nematyti. Tačiau anksčiau ar vėliau korekcijos po tokio įspūdingo šuolio galime sulaukti, tad reikia atidžiai stebėti padėtį.

DAX

Pagrindinis Vokietijos akcijų rinkos indeksas yra DAX, kurį sudaro trisdešimt pačių didžiausių šios šalies bendrovių ir bankų. Būtent į jį tradiciškai šioje apžvalgoje ir orientuosimės.

Pabrėžiame, kad tiek pajamų pokyčiai, tiek EBITDA pelnų pokyčiai yra apskaičiuoti remiantis Vokietijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T) bei bendruosius likvidumus (BL).

Visos trisdešimt DAX indekso atstovių pristatė savo praėjusio ketvirčio veiklos rezultatus ir pateikė savo finansines veiklos ataskaitas. Tiesa, Beiersdorf * bendrovė nuo šių metų pradžios teikia tik išsamias pusmečio ir metines veiklos ataskaitas, tad lentelėje kur antrojo ketvirčio duomenys yra pateikti ne ketvirčio, o pirmojo šių pusmečio, lyginant su tuo pačiu laikotarpiu prieš metus, pajamų ir EBITDA pelno pokyčiai.

Tradiciškai apžvalgą pradedame nuo paprasčiausios statistikos. Taigi, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, penkiolikos minimo indekso atstovių pajamos paaugo, na o likusių irgi penkiolikos smuktelėjo. Per pirmą šių metų ketvirtį šis santykis buvo lygiai toks pats, t.y. toks pats balansas. Prieš metus per antrą ketvirtį buvo žymiai daugiau žalios spalvos, t.y. vos vienos DAX indeksą sudarančios bendrovės pajamos smuktelėjo, o likusių visų kompanijų ir bankų ūgtelėjo. Tas akivaizdu ir pažvelgus į bendrą pajamų pokyčių medianą, kuri prieš metus buvo teigiama ir siekė net 12,3 procento, kai šiais metais ji sudaro vos 0,8 procento, tiesa, ketvirtį prieš tai buvo dar mažesnė ir siekė vos 0,2 procento.

Kalbant apie EBITDA pelną, tai per antrą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, buvo dvigubai daugiau bendrovių, kurių minimas pelnas per šį laikotarpį ūgtelėjo, t.y. dvidešimties paaugo, ir vos aštuonių bendrovių ir dviejų bankų smuktelėjo. Ketvirtį prieš tai šis santykis siekė atitinkamai 19 ir 10, t.y. buvo analogiškas. Prieš metus per antrą ketvirtį kaip ir pajamų atveju minimas santykis buvo pozityvesnis, t.y. net dvidešimt šešių DAX indekso atstovių EBITDA pelnas paaugo ir vos keturių smuktelėjo. Tą patį rodo ir bendra EBITDA pelnų pokyčių mediana, kuri per praėjusį ketvirtį sudarė 5,2 procento, kai prieš metus buvo daugiau nei dvigubai didesnė. Tiesa, per pirmą ketvirtį, skirtingai nei pajamų atveju, ji buvo aukštesnė.

Taigi, palyginus su tuo pačiu laikotarpiu prieš metus, padėtis pablogėjo, tiesa, džiugina tai, kad EBITDA atveju yra pozityviau nei kalbant apie pajamas, tuo tarpu lyginant su pirmu šių metų ketvirčiu, padėtis iš esmės bendrai išliko nepakitusi. Panašiai galima pasakyti atskirai vertinant Vokietijos pramonės ir paslaugų šakų atstoves ir tą akivaizdžiai rodo jų medianiniai pajamų ir EBITDA pelnų pokyčių procentiniai rodikliai. Tarp finansų, chemijos ir automobilių gamintojų sektoriaus atstovių, per praėjusį ketvirtį, kaip ir ketvirtį prieš tai, tiek pajamų, tiek EBITDA pelnų kritimu vertinant medianinius rodiklius pasižymėjo pirmojo atstovės, kai prieš metus padėtis buvo visiškai kitokia, t.y. tiek pajamų, tiek EBITDA pelnų bendros pokyčių medianos buvo teigiamos, o ypač didelis teigiamas procentinis rodiklis buvo pelnų atveju. Tiesa, lyginant su pirmojo šių metų ketvirčio atitinkamom medianom, neigiami procentiniai pokyčiai yra mažesnis, kas yra pozityvu. Tuo tarpu kitų dviejų sektorių atstovių padėtis, bent jau lyginant su ankstesniu ketvirčiu, skirtingai nei prieš tai minėto finansų sektoriaus atveju, pablogėjo.

Vertinant atskirai Vokietijos didžiųjų įmonių ir bankų veiklos rezultatus, labiausiai per antrą šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, juos pagerino Adidas, kas iš dalies tiesiogiai susiję su birželį vykusiu Europos futbolo čempionatu ir to buvo tikimąsi. Be to, dviženkliu pajamų ir EBITDA pelnų prieaugiu per antrą šių metų ketvirtį pasižymėjo ir chemijos srityje veikianti Merck, nekilnojamo turto projektų plėtotoja Vonovia bei Prosiebensat. 1. Verta pabrėžti, jog visų minimų bendrovių atveju, išskyrus paskutinės, EBITDA pelnai ūgtelėjo sparčiau už pajamas, o tai yra teigiamas reiškinys.

Taip pat per praėjusį ketvirtį savo veiklos rezultatus pagerino ir daugelis kitų Vokietijos bendrovių, t.y. SAP, Siemens, Infineon Tech., Fresen. Med. Care, BMW, Deutsche Boerse ir kitos. Bendrai tų bendrovių, kurios per minimą laikotarpį padidino tiek pajamas, tiek EBITDA pelną buvo bet trylika, tuo tarpu tų įmonių ir bankų, kurių minėti abu rodikliai suktelėjo buvo mažiau, t.y. aštuonios. Labiausiai vertinant abu rodiklius pablogėjo dviejų didžiųjų Vokietijos bankų veiklos rezultatai, kas atitiko pirmojo šių metų ketvirčio tendencijas. Tiesa, EBITDA pelnai smuko mažiau, o tai jau yra pozityvu. Be to, ketvirtą ketvirtį iš eilės pajamų ir EBITDA pelno kritimu pasižymėjo Thyssenkrupp ir Basf kompanijos. Kaip ir pirmą ketvirtį ir vėl pablogėjo draudimo milžinių Allianz ir Muench. Rueckvers. veiklos rezultatai, tačiau didžiausią EBITDA pelno kritimą užfiksavo energetikos gigantė RWE.

Kalbant apie minimo indekso atstovių EBITDA pelningumus arba maržas, tai per praėjusį ketvirtį didžiausia ir vėl pasižymėjo Vokietijos biržos operatorė Deutsche Boerse, kurios minėtas rodiklis siekė net 46,3 procento ir lyginant su pirmu ketvirčiu dar labiau padidėjo. Kiek didesniu nei keturiasdešimties procentų EBITDA pelningumu praėjusį ketvirtį galėjo pasigirti Vonovia, kurios atveju minėtas rodiklis pašoko beveik dvigubai. Taip pat aukštomis maržomis išsiskyrė informacinių technologijų sektoriaus atstovė SAP, televizijų srityje veikianti Prosiebensat. 1, Merck, DT. Telekom bei Bayer.

Mažiausiu EBITDA pelningumu per praėjusį ketvirtį tarp DAX atstovių pasižymėjo RWE, kur jis lyginant su pirmu ketvirčiu smuktelėjo nuo 16,9 iki 5,2 procento. Thyssenkrupp bendrovės minėtas rodiklis ir vėl buvo tarp mažiausių, tiesa, jis ūgtelėjo, kaip ir oro linijų bendrovės Lufthansa bei draudimo bendrovės Muench. Rueckvers. atveju. Tuo tarpu Deutsche Post EBITDA marža krito nuo 8,3 iki 7,4 procento. Bendrai kalbant apie visas trisdešimt minimo indekso atstovių, tai EBITDA marža per praėjusį ketvirtį, lyginant su pirmu ketvirčiu, net septyniolikoje atveju ūgtelėjo, o tik dvylikoje smuktelėjo. Tai pozityvus reiškinys, kurį patvirtina bendra šio rodiklio mediana, nes ji paaugo nuo 16,9 iki 17,1 procento.

Pramonės ir paslaugų atstovių EBITDA maržų medianos pakito skirtingai. Štai pirmosios paaugo nuo 16,7 iki 17,3 procento, o antrosios priešingai - krito nuo 16,9 iki 13,8 procento. Taip pat minimas rodiklis pablogėjo ir finansų, chemijos sektorių atstovių bei automobilių gamintojų atveju, o tai nėra geras reiškinys.

Vertinant bendrojo likvidumo rodiklį, kur kuo jis didesnis tuo geriau, aišku ypač didelis irgi nėra pozityvu, per praėjusį ketvirtį didžiausiu pasižymėjo Vokietijos informacinių technologijų milžinė Infineon Tech., nekilnojamo turto projektų plėtotoja Vonovia bei Beiersdorf. Tuo tarpu mažiausias, t.y. mažesnis už vieną, jis yra pas Lufthansa, Linde, DT. Telekom ir chemijos milžinę Merck.

Bendrojo likvidumo bendra mediana siekia 1,2. Didžiausia minimo rodiklio marža pasižymi chemijos atstovės, na o mažiausia Vokietijos automobilių gamintojai.

Vertinant santykinius finansinius rinkos vertės rodiklius, t.y. P/E, P/S ir P/BV, bendros DAX indekso atstovių jų medianos yra gana aukštos. Vokietijos pramonės atstovių minimi medianiniai rodikliai bent jau duotuoju momentu yra didesni nei paslaugų šakos narių. Mažiausiais rinkos vertės medianiniais rodikliais pasižymi šios šalies finansų bei automobilių sektorių atstovės, na o didžiausi bent šiuo metu yra pas chemijos įmones.

Iš trisdešimties įmonių ir bankų, kurie sudaro minimą indeksą, nuo šių metų pradžios pabrango septyniolikos, t.y. daugiau nei pusės akcijos, na o likusių atpigo. Praėjusiais metais šis santykis buvo pozityvesnis, t.y. sudarė 21 ir 9. Bendra akcijų kainų pokyčių mediana šiais metais yra teigiama ir siekia 4,2 procento, kai praėjusiais metais šis rodiklis irgi buvo teigiamas, tačiau kur kas didesnis, t.y. sudarė beveik šešiolika procentų.

Vokietijos pramonės atstovių bendra akcijų kainų pokyčių mediana šiais metais taip pat yra teigiama, tuo tarpu paslaugų atstovių atveju jau nebe, t.y. ji yra nežymiai neigiama. Šiais metais, bent pagal medianinius rodiklius, labiausiai atpigo automobilių gamintojų ir finansų sektoriaus atstovių akcijos, tuo tarpu chemijos bendrovių atveju šis rodiklis yra teigiamas.

Nuo šių metų pradžios tarp DAX indekso narių labiausiai pabrango Adidas kompanijos, kuri kuria ir gamina sportinius ir laisvalaikio drabužius bei avalynę ir įvairius aksesuarus bei sportinę įrangą, akcijos. Jų vertė pašoko net 75 procentais ir tuo pačiu kaipww.stoo minėta pagerėjo ir šios įmonės veiklos rezultatai. Taip pat pastebimai, t.y. trečdaliu pabrango Vonovia akcijos, panašiai pakilo RWE akcijų vertė bei beveik ketvirtadaliu pabrango Siemens koncerno akcijos.

Tuo tarpu didžiausias autsaideris šiais metais yra stambiausias Vokietijos bankas Deutsche Bank, kurio akcijų vertė krito daugiau nei keturiasdešimt procentų. Net trisdešimt aštuoniais procentais atpigo antro pagal dydį Vokietijos banko Commerzbank akcijos. Abiejų finansų sektoriaus atstovių rinkos vertės kritimas yra tiesiogiai susijęs su jų blogėjančiais veiklos rezultatais, apie ką šioje apžvalgoje jau buvo minėta ir lūkesčiais, jog šis procesas gali tęstis. Beveik ketvirtadaliu atpigo oro linijų bendrovės Lufthansa akcijos.

Vokietijos akcijų rinkos pagrindinis indeksas DAX praėjusį rugpjūtį ištrūkęs iš ilgalaikio pakilimo kanalo bei po to, kai 2015 metų pabaigoje pabandė į jį sugrįžti, kas pasibaigė nesėkme, šiuo metu ir toliau išlieka savotiškoje konsolidavimosi - korekcinėje fazėje. Birželio pabaigoje, liepos pradžioje buvęs bandymas pralaužti apatinę šio kanalo dalį pasibaigė nesėkme, po ko sulaukėme natūralaus atšokimo ir augimo, kuris gali pavirsti į naują vidutinės - ilgalaikės trukmės kilimą. Ar taip bus sužinosime artimiausioje ateityje. Per praėjusį mėnesį DAX indeksas paaugo beveik septyniais procentais, o vien per šį mėnesį jau pakilo 3,6 procento.

Deutsche Bank pozicijoje po ilgalaikio kritimo, kuris tęsėsi nuo pat praėjusių metų paskutinio vasaros mėnesio, t.y. metus, ir kurio metu šio banko rinkos vertė krito net beveik tris kartus, galime sulaukti korekcijos, kurios metu akcijų kaina gali pakilti iki 2009 metų kovą pasiekto dugno, kurį žymi šiuo atveju jau tapusi pasipriešinimo linija, arba netgi šiek tiek virš jos.

Adidas atveju iš esmės viskas atvirkščiai. Nuo praėjusių metų rudens pradžios šioje pozicijoje stebimas tikrų tikriausias ralis, t.y. Adidas akcijų kaina pašoko 2,4 karto, ir bent kol kas ženklų apie jo pabaigą nematyti. Tačiau anksčiau ar vėliau korekcijos po tokio įspūdingo šuolio galime sulaukti, tad reikia atidžiai stebėti padėtį.