versija spausdinimui

versija spausdinimui

Trečiasis šių metų ketvirtis iškėlė daug labai svarbių ir tikrai esminių klausimų. Infliacijos spaudimas atsinaujina?, Centrinių bankų pinigų politikos griežtinimas tikrai baigiasi?, Korekcija tik lokali, ar bus gilesnė?

Infliacijos spaudimas atsinaujina?

Kaip dar visai neseniai neatsiejama kasdienybė buvo pandemija - korona, kuri mus įkyriai visur lydėdavo, taip dabar ją pakeitė infliacija, kuri ir toliau išlieka mūsų visų, t.y. verslininkų, namų ūkių, investuotojų, politikų ir kitų dėmesio centre. Kaip mes visi prisimename, pandemiją lydėjo antra banga, tad gal ir su kainų spaudimu - augimu bus ta pati analogija.

Infliacijos spaudimas atsinaujina? - tai esminis klausimas, apie kurį jau pradėta kalbėti ir diskutuoti per praėjusį ketvirtį. Amerikoje daugiau nei metus nuosekliai mažėjusi metinė infliacija, vasarą ėmė po truputi, bet vis dėlto atsitiesti ir jau paaugo du mėnesius iš eilės. Nors mūsų žemyne, o konkrečiai euro zonoje, metinis vartotojų kainų spaudimas ir toliau traukėsi, tačiau tuo pačiu ir šiuo atveju infliacijos mažėjimo tempai vasarą akivaizdžiai prislopo. Tiesa, rugsėjo mėnesio preliminarūs duomenys parodė vėl paspartėjusį kainų spaudimo kritimą, tačiau galbūt tai tik trumpalaikis reiškinys.

Infliacijos spaudimas atsinaujina? - tai esminis klausimas, apie kurį jau pradėta kalbėti ir diskutuoti per praėjusį ketvirtį. Amerikoje daugiau nei metus nuosekliai mažėjusi metinė infliacija, vasarą ėmė po truputi, bet vis dėlto atsitiesti ir jau paaugo du mėnesius iš eilės. Nors mūsų žemyne, o konkrečiai euro zonoje, metinis vartotojų kainų spaudimas ir toliau traukėsi, tačiau tuo pačiu ir šiuo atveju infliacijos mažėjimo tempai vasarą akivaizdžiai prislopo. Tiesa, rugsėjo mėnesio preliminarūs duomenys parodė vėl paspartėjusį kainų spaudimo kritimą, tačiau galbūt tai tik trumpalaikis reiškinys.

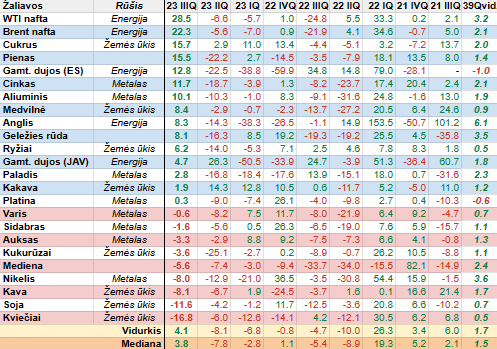

Dar vienas svarus argumentas, kuris verčia sunerimti dėl galimo kainų spaudimo atsinaujinimo - tai pastebimai ūgtelėjusios energijos išteklių, t.y. visų pirma naftos kainos. Be to, per trečiąjį ketvirtį brango dujos (ypač Europoje) bei į viršų pajudėjo ir anglių kaina. Energijos ištekliai, ypač artėjant žiemai, turi tendenciją sulaukti didesnė paklausos, tad tuo pačiu nestebina ir jų brangimas, kas, žinoma, atsilieps ne tik vartotojų, tačiau ir gamintojų kainų indeksui. Tad esminis klausimas lieka atviras, ar dabartinis infliacijos spaudimo atsinaujinimas bus tvarus ir kokia bus jo eiga.

Centrinių bankų pinigų politikos griežtinimas tikrai baigiasi?

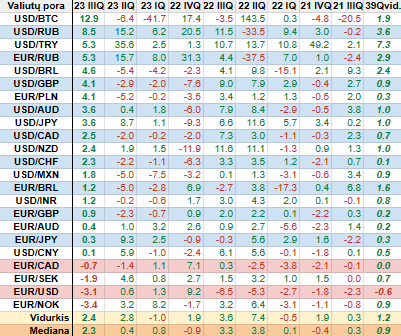

Žinoma, jei kalbama apie infliaciją ir jei ji šiuo metu ir toliau yra itin aktuali ir svarbi, tuo pačiu greta eina ir Centriniai bankai bei jų vykdoma monetarinė politika, per kurią jie siekia užtikrinti kainų stabilumą, t.y. de facto stabilų jų augimą. Šiuo metu tiek mūsų Senajame žemyne, tiek už Atlanto metinė infliacija pastebimai yra didesnė nei norėtų už pinigų politiką atsakingi bankininkai.

Tad jie pasiraitoję rankoves pastaruosius daugiau nei vienerius metus itin aktyviai ir sparčiai kėlė savo bazines palūkanų normas, kad tokiu būdu bendrąja prasme sumažintų paklausą rinkoje, kas turėtų tuo pačiu lemti ir bendrą kainų spaudimo mažėjimą. Tuo pačiu į viršų pajudėjo ir gerokai pakilo tarpbankinės palūkanų normos, o tai reiškia, jog pabrango skolinimasis ir esamų išduotų kreditų aptarnavimas.

Tad jie pasiraitoję rankoves pastaruosius daugiau nei vienerius metus itin aktyviai ir sparčiai kėlė savo bazines palūkanų normas, kad tokiu būdu bendrąja prasme sumažintų paklausą rinkoje, kas turėtų tuo pačiu lemti ir bendrą kainų spaudimo mažėjimą. Tuo pačiu į viršų pajudėjo ir gerokai pakilo tarpbankinės palūkanų normos, o tai reiškia, jog pabrango skolinimasis ir esamų išduotų kreditų aptarnavimas.

Būtent per trečiąjį šių metų ketvirtį dar labiau suintensyvėjo kalbos ir svarstymai, ar Centrinių bankų pinigų politikos griežtinimas tikrai baigiasi? Štai Amerikos Federalinis Rezervų bankas liepą dar 0,25 procento kilstelėjo savo bazinę palūkanų normą, o jau rugsėjį padarė pauzę, tačiau tuo pačiu neatmetama, jog šiais metais galime sulaukti dar vieno kėlimo, be to, FED atstovai pakoregavo lūkesčius dėl kitų metų potencialių palūkanų mažinimų, t.y. dabar jie mano, kad šis procesas prasidės vėliau ir bus mažiau intensyvesnis nei laukta birželį.

Tuo tarpu Europos Centrinis bankas tiek vasaros viduryje, tiek rudens pradžioje dar labiau sugriežtino savo pinigų politiką (du palūkanų pakėlimai po 25 bazinius punktus), t.y. nedarė jokios pauzės. Taigi, euro zonoje bazinė palūkanų norma prasidėjus griežtinimo ciklui jau buvo pakelta net dešimt kartų iš eilės. Tiesa, tuo pačiu leidžiama suprasti, kad jei nebus didesnių netikėtumų kainų pokyčių srityje, tikėtina, jog ECB jau užbaigė dabartinį palūkanų kėlimo ciklą.

Korekcija tik lokali, ar bus gilesnė?

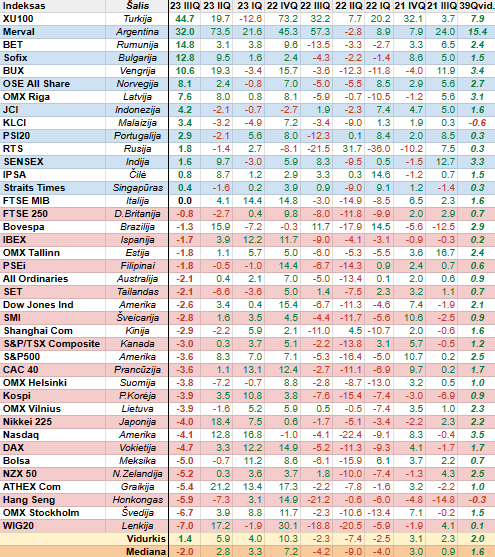

Po spartaus ir tikrai įspūdingo atšokimo nuo dugno ir augimo, natūralu, kad akcijų rinkoje sulaukėme korekcijos - pelnų realizacijos, kas rodo, jog turime tikrai sveiką ir adekvačią situaciją biržose, o tai yra pagirtina. Sparčiai augusioje ir gerokai įkaitusioje akcijų rinkoje banalaus taip vadinamo garo nuleidimo iš tiesų labai reikėjo.

Po spartaus ir tikrai įspūdingo atšokimo nuo dugno ir augimo, natūralu, kad akcijų rinkoje sulaukėme korekcijos - pelnų realizacijos, kas rodo, jog turime tikrai sveiką ir adekvačią situaciją biržose, o tai yra pagirtina. Sparčiai augusioje ir gerokai įkaitusioje akcijų rinkoje banalaus taip vadinamo garo nuleidimo iš tiesų labai reikėjo.

Esminis klausimas, kuris dabar kyla, ar dabartinė korekcija tik lokali, ar bus gilesnė? Žinoma, rinkoje kaip visada netrūksta įvairių nuomonių tolesnės krypties biržose klausimu, kas tuo pačiu dar labiau apsunkina prognozių galimybes, nes bendrąja prasme nėra nei kraštutinio pesimizmo, nei tuo pačiu nėra ir kraštutinio optimizmo.

Be jokios abejonės, daug ką kaip visada lems pasirodysiantys naujausi makroekonominiai duomenys, ypač infliacijos srityje, kas, žinoma, tiesiogiai lems tolimesnius Centrinių bankų atstovų sprendimus ir jų lūkesčius - prognozes. Tuo pačiu be dėmesio neturėtų likti nenumaldomai artėjantis trečiojo ketvirčio bankų ir įmonių veiklos rezultatų skelbimo sezonas, kurio su nekantrumu laukia rinkos dalyviai.

Šiai dienai bendrąja prasme jau turime situaciją, kai pagrindiniai akcijų rinkos indeksai įgyvendino taip vadinamą minimalios korekcijos scenarijų. Tačiau tam, kad jie užbaigtų dabartinį kritimą, t.y. pasiektų kietą dugną, nuo kurio galėtų atsispirti ir pradėtų naują ilgesnės trukmės augimo etapą reikia kažkokio pagrindo - pozityvių naujienų, kurios sukeltų teigiamus lūkesčius. Tad vėl viskas atsiremia į būsimus pasirodysiančius įvairius duomenis ir prognozes.

Autorius: TI

Infliacijos spaudimas atsinaujina?

Kaip dar visai neseniai neatsiejama kasdienybė buvo pandemija - korona, kuri mus įkyriai visur lydėdavo, taip dabar ją pakeitė infliacija, kuri ir toliau išlieka mūsų visų, t.y. verslininkų, namų ūkių, investuotojų, politikų ir kitų dėmesio centre. Kaip mes visi prisimename, pandemiją lydėjo antra banga, tad gal ir su kainų spaudimu - augimu bus ta pati analogija.

Dar vienas svarus argumentas, kuris verčia sunerimti dėl galimo kainų spaudimo atsinaujinimo - tai pastebimai ūgtelėjusios energijos išteklių, t.y. visų pirma naftos kainos. Be to, per trečiąjį ketvirtį brango dujos (ypač Europoje) bei į viršų pajudėjo ir anglių kaina. Energijos ištekliai, ypač artėjant žiemai, turi tendenciją sulaukti didesnė paklausos, tad tuo pačiu nestebina ir jų brangimas, kas, žinoma, atsilieps ne tik vartotojų, tačiau ir gamintojų kainų indeksui. Tad esminis klausimas lieka atviras, ar dabartinis infliacijos spaudimo atsinaujinimas bus tvarus ir kokia bus jo eiga.

Centrinių bankų pinigų politikos griežtinimas tikrai baigiasi?

Žinoma, jei kalbama apie infliaciją ir jei ji šiuo metu ir toliau yra itin aktuali ir svarbi, tuo pačiu greta eina ir Centriniai bankai bei jų vykdoma monetarinė politika, per kurią jie siekia užtikrinti kainų stabilumą, t.y. de facto stabilų jų augimą. Šiuo metu tiek mūsų Senajame žemyne, tiek už Atlanto metinė infliacija pastebimai yra didesnė nei norėtų už pinigų politiką atsakingi bankininkai.

Būtent per trečiąjį šių metų ketvirtį dar labiau suintensyvėjo kalbos ir svarstymai, ar Centrinių bankų pinigų politikos griežtinimas tikrai baigiasi? Štai Amerikos Federalinis Rezervų bankas liepą dar 0,25 procento kilstelėjo savo bazinę palūkanų normą, o jau rugsėjį padarė pauzę, tačiau tuo pačiu neatmetama, jog šiais metais galime sulaukti dar vieno kėlimo, be to, FED atstovai pakoregavo lūkesčius dėl kitų metų potencialių palūkanų mažinimų, t.y. dabar jie mano, kad šis procesas prasidės vėliau ir bus mažiau intensyvesnis nei laukta birželį.

Tuo tarpu Europos Centrinis bankas tiek vasaros viduryje, tiek rudens pradžioje dar labiau sugriežtino savo pinigų politiką (du palūkanų pakėlimai po 25 bazinius punktus), t.y. nedarė jokios pauzės. Taigi, euro zonoje bazinė palūkanų norma prasidėjus griežtinimo ciklui jau buvo pakelta net dešimt kartų iš eilės. Tiesa, tuo pačiu leidžiama suprasti, kad jei nebus didesnių netikėtumų kainų pokyčių srityje, tikėtina, jog ECB jau užbaigė dabartinį palūkanų kėlimo ciklą.

Korekcija tik lokali, ar bus gilesnė?

Esminis klausimas, kuris dabar kyla, ar dabartinė korekcija tik lokali, ar bus gilesnė? Žinoma, rinkoje kaip visada netrūksta įvairių nuomonių tolesnės krypties biržose klausimu, kas tuo pačiu dar labiau apsunkina prognozių galimybes, nes bendrąja prasme nėra nei kraštutinio pesimizmo, nei tuo pačiu nėra ir kraštutinio optimizmo.

Be jokios abejonės, daug ką kaip visada lems pasirodysiantys naujausi makroekonominiai duomenys, ypač infliacijos srityje, kas, žinoma, tiesiogiai lems tolimesnius Centrinių bankų atstovų sprendimus ir jų lūkesčius - prognozes. Tuo pačiu be dėmesio neturėtų likti nenumaldomai artėjantis trečiojo ketvirčio bankų ir įmonių veiklos rezultatų skelbimo sezonas, kurio su nekantrumu laukia rinkos dalyviai.

Šiai dienai bendrąja prasme jau turime situaciją, kai pagrindiniai akcijų rinkos indeksai įgyvendino taip vadinamą minimalios korekcijos scenarijų. Tačiau tam, kad jie užbaigtų dabartinį kritimą, t.y. pasiektų kietą dugną, nuo kurio galėtų atsispirti ir pradėtų naują ilgesnės trukmės augimo etapą reikia kažkokio pagrindo - pozityvių naujienų, kurios sukeltų teigiamus lūkesčius. Tad vėl viskas atsiremia į būsimus pasirodysiančius įvairius duomenis ir prognozes.

Autorius: TI