versija spausdinimui

versija spausdinimui

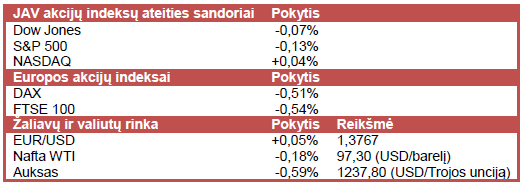

JAV akcijų indeksų ateities sandorių kainos nerodo aiškios krypties, investuotojams laukiant naujausių JAV infliacijos duomenų ir rytojaus FED sprendimo.

Vakar JAV akcijų rinkos kilo ir S&P 500 indeksas dalinai atsitiesė po keturias prekybos sesijas iš eilės trukusių kritimų. Investuotojų nuotaikas kėlė paskelbti pramonės gamybos indeksai. Lapkričio mėn. pramonės gamyba JAV augo 1,1% (mėn./mėn.) – sparčiausiai šiais metais. Tuo tarpu gruodžio mėn. Niujorko gamybos indeksas parodė plėtrą, kai lapkričio mėn. fiksavo susitraukimą.

Azijos akcijų indeksai judėjo priešingomis kryptimis. Kinijos CSI 300 ir Honkongo Hang Seng akcijų indeksai fiksavo verčių sumažėjimus, investuotojų nuotaikoms išliekant pesimistinėms po vakar paskelbto prastesnio nei tikėtasi HSBC rengiamo išankstinio gamybos pramonės pirkimų vadybininkų indekso. Tuo tarpu Japonijos Nikkei 225, P. Korėjos Kospi ir Indijos Sensex indeksai fiksavo verčių prieaugius.

Europoje akcijų indeksai svyruoja tarp teigiamų ir neigiamų reikšmių, investuotojams nelinkus didinti pozicijų prieš šiandien prasidėsianti Fed narių susitikimą, kuris truks dvi dienas. Rytoj centrinis bankas paskelbs sprendimą dėl vykdomos 85 mlrd. USD/mėn. obligacijų supirkimo programos mažinimo ir bazinės palūkanų normos keitimo. Pastaruoju metu pasirodę geresni nei laukta JAV BVP ir nedarbo lygio rodikliai didina tikimybę, jog Fed visgi apkarpys vykdomą obligacijų supirkimo programą, nors didesnė dalis analitikų dalis visgi mano, kad sprendimas bus nukeltas į kitų metų pradžią. Tuo tarpu buvo paskelbtas ZEW instituto rengiamas Vokietijos ekonomikos pasitikėjimo indeksas, parodęs, jog 275 apklausti šalies instituciniai investuotojai ir analitikai optimistiškiau nei tikėtasi vertina Vokietijos ekonomikos augimo perspektyvą.

Šiandien bus paskelbtas naujausias JAV infliacijos rodiklis (vartotojų kainų indeksas), praneštas trečio ketvirčio einamosios sąskaitos balansas ir prasidės euro zonos finansų ministrų susitikimas. Rytoj rinkos dalyvių dėmesys bus nukreiptas į bus skelbiamus Fed narių priimtus sprendimus. Be to, rytoj sužinosime naujausius Vokietijos verslo pasitikėjimo bei JAV NT rinkos duomenis ir lauksime naujienų iš ES finansų ministrų susitikimo, kurio metu bus siekiama galutinai susitarti dėl ECB rolės euro zonos bankų priežiūroje. Savaitės pabaigoje lauksime naujausių JAV gamybos, NT rinkos bei galutinių trečio ketvirčio BVP duomenų.

Šiandien naujausius ketvirtinius rezultatus skelbs finansinių tyrimų ir programinės įrangos bendrovė Factset Research Systems (FDS). Investuotojai stebės įmonės rezultatus, kadangi rekordus mušantys JAV akcijų indeksai turėtų padidinti klientų skaičių. Tačiau verta atkreipti dėmesį į tai, ar dėl vyraujančios aršios konkurencijos nesumažės bendrovės pelningumas, kadangi konkurentai (Bloomberg, MSCI, Dow Jones ir Thomson Reuters) taip pat nesnaudė ir pristatė analogiškus produktus. Analitikai prognozuoja, jog įmonė praneš 1,23 USD pelną, tenkantį vienai akcijai. Tuo tarpu šiandien investuotojų dėmesį taip pat gali patraukti Facebook (FB), kadangi žiniasklaidoje pasirodė naujienos, jog socialinio tinklo valdytoja jau šią savaitę ketina pradėti pardavinėti video reklamą, kuri dar labiau turėtų padidinti Facebook gaunamas pajamas.

Naftos kaina yra linkusi kristi, pasirodžius ekonomistų prognozėms, jog rytoj bus paskelbta, kad per praėjusią savaitę benzino atsargos JAV augo 1,75 mln. barelių ir pasiekė 221 mln. barelių – aukščiausią lygį nuo rugpjūčio mėn. vidurio. Aukso kaina yra linkusi kristi, o EUR/USD kursas – stiebtis į viršų, investuotojams laukiant JAV centrinio banko sprendimo dėl galimo vykdomos “pinigų spausdinimo” programos apkarpymo.

Vakar JAV akcijų rinkos kilo ir S&P 500 indeksas dalinai atsitiesė po keturias prekybos sesijas iš eilės trukusių kritimų. Investuotojų nuotaikas kėlė paskelbti pramonės gamybos indeksai. Lapkričio mėn. pramonės gamyba JAV augo 1,1% (mėn./mėn.) – sparčiausiai šiais metais. Tuo tarpu gruodžio mėn. Niujorko gamybos indeksas parodė plėtrą, kai lapkričio mėn. fiksavo susitraukimą.

Azijos akcijų indeksai judėjo priešingomis kryptimis. Kinijos CSI 300 ir Honkongo Hang Seng akcijų indeksai fiksavo verčių sumažėjimus, investuotojų nuotaikoms išliekant pesimistinėms po vakar paskelbto prastesnio nei tikėtasi HSBC rengiamo išankstinio gamybos pramonės pirkimų vadybininkų indekso. Tuo tarpu Japonijos Nikkei 225, P. Korėjos Kospi ir Indijos Sensex indeksai fiksavo verčių prieaugius.

Europoje akcijų indeksai svyruoja tarp teigiamų ir neigiamų reikšmių, investuotojams nelinkus didinti pozicijų prieš šiandien prasidėsianti Fed narių susitikimą, kuris truks dvi dienas. Rytoj centrinis bankas paskelbs sprendimą dėl vykdomos 85 mlrd. USD/mėn. obligacijų supirkimo programos mažinimo ir bazinės palūkanų normos keitimo. Pastaruoju metu pasirodę geresni nei laukta JAV BVP ir nedarbo lygio rodikliai didina tikimybę, jog Fed visgi apkarpys vykdomą obligacijų supirkimo programą, nors didesnė dalis analitikų dalis visgi mano, kad sprendimas bus nukeltas į kitų metų pradžią. Tuo tarpu buvo paskelbtas ZEW instituto rengiamas Vokietijos ekonomikos pasitikėjimo indeksas, parodęs, jog 275 apklausti šalies instituciniai investuotojai ir analitikai optimistiškiau nei tikėtasi vertina Vokietijos ekonomikos augimo perspektyvą.

Šiandien bus paskelbtas naujausias JAV infliacijos rodiklis (vartotojų kainų indeksas), praneštas trečio ketvirčio einamosios sąskaitos balansas ir prasidės euro zonos finansų ministrų susitikimas. Rytoj rinkos dalyvių dėmesys bus nukreiptas į bus skelbiamus Fed narių priimtus sprendimus. Be to, rytoj sužinosime naujausius Vokietijos verslo pasitikėjimo bei JAV NT rinkos duomenis ir lauksime naujienų iš ES finansų ministrų susitikimo, kurio metu bus siekiama galutinai susitarti dėl ECB rolės euro zonos bankų priežiūroje. Savaitės pabaigoje lauksime naujausių JAV gamybos, NT rinkos bei galutinių trečio ketvirčio BVP duomenų.

Šiandien naujausius ketvirtinius rezultatus skelbs finansinių tyrimų ir programinės įrangos bendrovė Factset Research Systems (FDS). Investuotojai stebės įmonės rezultatus, kadangi rekordus mušantys JAV akcijų indeksai turėtų padidinti klientų skaičių. Tačiau verta atkreipti dėmesį į tai, ar dėl vyraujančios aršios konkurencijos nesumažės bendrovės pelningumas, kadangi konkurentai (Bloomberg, MSCI, Dow Jones ir Thomson Reuters) taip pat nesnaudė ir pristatė analogiškus produktus. Analitikai prognozuoja, jog įmonė praneš 1,23 USD pelną, tenkantį vienai akcijai. Tuo tarpu šiandien investuotojų dėmesį taip pat gali patraukti Facebook (FB), kadangi žiniasklaidoje pasirodė naujienos, jog socialinio tinklo valdytoja jau šią savaitę ketina pradėti pardavinėti video reklamą, kuri dar labiau turėtų padidinti Facebook gaunamas pajamas.

Naftos kaina yra linkusi kristi, pasirodžius ekonomistų prognozėms, jog rytoj bus paskelbta, kad per praėjusią savaitę benzino atsargos JAV augo 1,75 mln. barelių ir pasiekė 221 mln. barelių – aukščiausią lygį nuo rugpjūčio mėn. vidurio. Aukso kaina yra linkusi kristi, o EUR/USD kursas – stiebtis į viršų, investuotojams laukiant JAV centrinio banko sprendimo dėl galimo vykdomos “pinigų spausdinimo” programos apkarpymo.