versija spausdinimui

versija spausdinimui

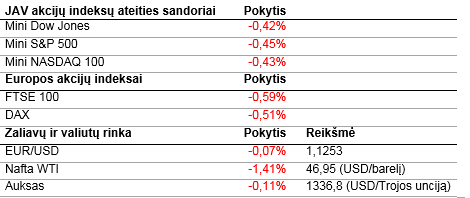

Šiandien JAV akcijų indeksų ateities sandorių kainos krenta po to, kai pasaulio akcijų rinkas apgaubė korekcinės nuotaikos.

Vakar JAV akcijų indeksai krito, investuotojams vertinant ECB priimtus sprendimus nekeisti nei bazinės palūkanų normos, nei obligacijų supirkimo programos. Dalis rinkos dalyvių tikėjosi, jog centrinis bankas imsis papildomų regiono ekonomikos skatinimo priemonių, siekiant paspartinti lėtoką regiono ekonomikos augimą, tačiau ECB vadovas Mario Draghi tik užsiminė, jog bankas ir toliau nagrinės galimus vykdomos politikos įrankius. Taip pat jis nesuteikė aiškaus ženklo, kad obligacijų supirkimo programa, kuri baigsis kitų metų pirmą ketvirtį, bus pratęsta. Dėl to ir vėl atsinaujino kalbos dėl menko centrinių bankų vykdomų ekonomikos skatinimo programų efektyvumo.

Azijoje akcijų indeksai šiandien judėjo skirtingomis kryptimis. Regiono investuotojų nuotaikas neigiamai paveikė naujas Š. Korėjoje įvykdytas atominės bombos bandymas. Po šios naujienos P. Korėjos akcijų indeksas sumenko 1,3%. Honkongo Hang Seng indeksas kilo 0,8% po to, kai pasirodė naujienos, jog Kinijos draudimo bendrovės per Honkongo-Šanchajaus akcijų biržų jungtį galės pirkti Honkongo biržoje esančias akcijas. Naujausias Kinijos infliacijos rodiklis (GKI) parodė, jog rugpjūčio mėnesį įmonių pirktų ir parduotų produktų kainos sumenko 0,8% (met./met.), kai ekonomistai tikėjosi išvysti 1% siekusį kainų kritimą. Tuo tarpu kitas infliacijos rodiklis (VKI) parodė 1,3% (met./met.) augusias vartotojų pirktų paslaugų ir produktų kainas, kai ekonomistai tikėjosi 1,7% siekiančio kainų augimo.

Europos akcijų rinkose išsilaiko korekcinės nuotaikos. Rinkos dalyviai laukia naujienų iš šiandien vyksiančio euro zonos finansų ministrų susitikimo ir iš rytoj rengiamo ES finansų ministrų susitikimo. Kitos savaitės pirmoje dalyje rinkos dalyvių dėmesys nukryps į ECB vadovo kalbą bei naujausius ZEW instituto rengiamų ekonomikos pasitikėjimo indeksus, o savaitės pabaigoje Anglijos centrinis bankas spręs dėl bazinės palūkanų normos.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama. Kitą savaitę investuotojų dėmesys nukryps į naujausius Kinijos ekonominius rodiklius ir Anglijos bei Šveicarijos centrinių bankų sprendimus. Antroje kitos savaitės dalyje rinkas išjudins naujausi JAV mažmeninės prekybos, pramonės gamybos, infliacijos bei vartotojų pasitikėjimo rodikliai. Taip pat pasirodys IT sektoriaus atstovės Oracle (ORCL) ketvirtiniai rezultatai.

WTI tipo naftos kaina koreguojasi po vakar vykusio kilimo, kurį lėmė naujausi JAV įmonėse laikomų naftos atsargų duomenys. Atsargos sumenko net 14,5 mln. barelių, kai analitikai tikėjosi 0,6 mln. barelių augimo. Tačiau atidžiau išnagrinėjus šiuos duomenis pasirodė, jog juos lėmė trumpalaikis veiksnys – audra, kuri paveikė žaliavos importą ir naftos platformų veiklą. Euras JAV dolerio atžvilgiu yra linkęs kristi, tačiau nu metų pradžios EUR/USD kursas yra pakilęs apie 4%.

Parengta LHV banko, remiantis įmonių skelbiamais duomenimis ir užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, ForexFactory.com, Cnn.com, Forbes.com, Xinhuanet.com, Chinadailyasia.com, Bakerhughes.com, Mashable.com, Gizmodo.com, Europe.autonews.com, Twitter.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Vakar JAV akcijų indeksai krito, investuotojams vertinant ECB priimtus sprendimus nekeisti nei bazinės palūkanų normos, nei obligacijų supirkimo programos. Dalis rinkos dalyvių tikėjosi, jog centrinis bankas imsis papildomų regiono ekonomikos skatinimo priemonių, siekiant paspartinti lėtoką regiono ekonomikos augimą, tačiau ECB vadovas Mario Draghi tik užsiminė, jog bankas ir toliau nagrinės galimus vykdomos politikos įrankius. Taip pat jis nesuteikė aiškaus ženklo, kad obligacijų supirkimo programa, kuri baigsis kitų metų pirmą ketvirtį, bus pratęsta. Dėl to ir vėl atsinaujino kalbos dėl menko centrinių bankų vykdomų ekonomikos skatinimo programų efektyvumo.

Azijoje akcijų indeksai šiandien judėjo skirtingomis kryptimis. Regiono investuotojų nuotaikas neigiamai paveikė naujas Š. Korėjoje įvykdytas atominės bombos bandymas. Po šios naujienos P. Korėjos akcijų indeksas sumenko 1,3%. Honkongo Hang Seng indeksas kilo 0,8% po to, kai pasirodė naujienos, jog Kinijos draudimo bendrovės per Honkongo-Šanchajaus akcijų biržų jungtį galės pirkti Honkongo biržoje esančias akcijas. Naujausias Kinijos infliacijos rodiklis (GKI) parodė, jog rugpjūčio mėnesį įmonių pirktų ir parduotų produktų kainos sumenko 0,8% (met./met.), kai ekonomistai tikėjosi išvysti 1% siekusį kainų kritimą. Tuo tarpu kitas infliacijos rodiklis (VKI) parodė 1,3% (met./met.) augusias vartotojų pirktų paslaugų ir produktų kainas, kai ekonomistai tikėjosi 1,7% siekiančio kainų augimo.

Europos akcijų rinkose išsilaiko korekcinės nuotaikos. Rinkos dalyviai laukia naujienų iš šiandien vyksiančio euro zonos finansų ministrų susitikimo ir iš rytoj rengiamo ES finansų ministrų susitikimo. Kitos savaitės pirmoje dalyje rinkos dalyvių dėmesys nukryps į ECB vadovo kalbą bei naujausius ZEW instituto rengiamų ekonomikos pasitikėjimo indeksus, o savaitės pabaigoje Anglijos centrinis bankas spręs dėl bazinės palūkanų normos.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama. Kitą savaitę investuotojų dėmesys nukryps į naujausius Kinijos ekonominius rodiklius ir Anglijos bei Šveicarijos centrinių bankų sprendimus. Antroje kitos savaitės dalyje rinkas išjudins naujausi JAV mažmeninės prekybos, pramonės gamybos, infliacijos bei vartotojų pasitikėjimo rodikliai. Taip pat pasirodys IT sektoriaus atstovės Oracle (ORCL) ketvirtiniai rezultatai.

WTI tipo naftos kaina koreguojasi po vakar vykusio kilimo, kurį lėmė naujausi JAV įmonėse laikomų naftos atsargų duomenys. Atsargos sumenko net 14,5 mln. barelių, kai analitikai tikėjosi 0,6 mln. barelių augimo. Tačiau atidžiau išnagrinėjus šiuos duomenis pasirodė, jog juos lėmė trumpalaikis veiksnys – audra, kuri paveikė žaliavos importą ir naftos platformų veiklą. Euras JAV dolerio atžvilgiu yra linkęs kristi, tačiau nu metų pradžios EUR/USD kursas yra pakilęs apie 4%.

Parengta LHV banko, remiantis įmonių skelbiamais duomenimis ir užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, ForexFactory.com, Cnn.com, Forbes.com, Xinhuanet.com, Chinadailyasia.com, Bakerhughes.com, Mashable.com, Gizmodo.com, Europe.autonews.com, Twitter.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.