versija spausdinimui

versija spausdinimui

Po Lietuvos nepriklausomybės atkūrimo jau praėjo dvidešimt penkeri metai, arba ketvirtis amžiaus. Tai tikrai jau gan nemažas laiko tarpas, per kurį padėtis šalyje ir apskritai pasaulyje gerokai pasikeitė. Tad atsižvelgus į tai ko gero prasminga apžvelgti pagrindinius Lietuvos makroekonominius rodiklius ir jų pokyčius per minimą laikotarpį bei panagrinėti tendencijas. Tuo pačiu atsižvelgus į tai, kad Lietuva jau pusmetis kaip euro zonos narė, prasminga pagrindinius šalies makroekonominius rodiklius palyginti būtent su šios zonos atitinkamais rodikliais.

Taigi, po pirmosios dalies (nuoroda į pirmą dalį) pristatome antrąją Lietuva - 25 metai dalį. Atkreipiame dėmesį, jog orientuotasi buvo į laikotarpį nuo 1990 metų iki dabar, tačiau ne visais atvejais tokios apimties makreokonominiai duomenys yra prieinami.

Pramonės produkcija

Kalbant apie Lietuvos pramonės produkciją, duomenys yra prieinami nuo 1999 metų. Per minimą laikotarpį iki dabar šis rodiklis mūsų šalyje gan stipriai svyravo. Didžiausias, t.y. daugiau nei dvidešimties procentų pramonės produkcijos nuosmukis buvo fiksuojamas per dvi krizes, t.y. per 1999 metų Rusijos krizę bei po beveik dešimties metų per 2008 metų pabaigoje prasidėjusią pasaulinę finansų ir ekonomikos krizę.

Pirmasis didesnio nuosmukio laikotarpis tęsėsi nuo 1999 metų iki maždaug 2000 metų vidurio. Na o antrasis - nuo 2008 iki 2010 metų pavasario. Pats nuosmukio pikas per minimą laikotarpį buvo pasiektas 2009 metų balandžio mėnesį, kuomet buvo užfiksuotas net 25,7 procento metinis pramonės produkcijos kritimas. Per laikotarpį nuo 2001 iki 2008 metų pabaigos minimas rodiklis gan stipriai svyravo, bei kelis kartus buvo nusileidęs į neigiamą teritoriją, na o kelis kartus buvo fiksuojamas daugiau nei dvidešimt penkių procentų metinis pramonės produkcijos prieaugis. Tad galima teikti, kad tuo metu pramonė mūsų šalyje augo gana sparčiai, t.y. metinis šio rodiklio prieaugio vidurkis ko gero siekė dešimt procentų arba netgi buvo didesnis.

Po to, kai Lietuvoje pramonės produkcijos nuosmukis 2009 metų balandžio mėnesį pasiekė dugną, ir toliau kurį laiką buvo fiksuojamas metinis šio rodiklio kritimas, tačiau neigiama dinamika mažėjo. Na o 2010 metų pabaigoje pramonės produkcijos metinis prieaugis mūsų šalyje jau buvo gerokai didesnis nei dešimt procentų. Tiesa, jau kitais metais po atsigavimo šio rodiklio prieaugis ir vėl ėmė slopti. Po paskutinės buvusios pasaulinės krizės Lietuvos pramonės produkcijos metinis prieaugis iki dabar didesnį nei dvidešimties procentų prieaugį užfiksavo tik vieną kartą, kai prieš krizę tokių atvejų buvo gerokai daugiau. Be to, jau net du kartus buvo fiksuojamas daugiau nei dešimties procentų šio rodiklio nuosmukis, kai prieš krizę nors irgi laikas nuo laiko pasitaikydavo, jog pramonės produkcijos metinis pokytis atsidurdavo neigiamoje teritorijoje, tačiau minėto masto kritimų nebuvo, t.y. jie buvo kur kas nuosaikesni. Tuo pačiu galima pastebėti, kad po pasaulinės krizės prislopo ir Lietuvos pramonės produkcijos prieaugio dinamika. Jei prieš tai metinio prieaugio vidurkis siekė apie dešimt procentų arba kiek daugiau, tai pastaruoju metu šis vidurkis tikrai nėra dviženklis, nes pramonės produkcijos metinis augimas labai retai pakyla virš dešimties procentų, bei gan dažnokai atsiduria neigiamoje teritorijoje, o tai yra neigiamas reiškinys.

Per minimą laikotarpį euro zonoje pramonės produkcijos augimas visą laiką buvo pastebimai mažesnis nei mūsų šalyje, t.y. metinis prieaugio vidurkis tikrai yra mažesnis nei penki procentai. Nuo 1999 metų iki 2008 metų pramonės produkcijos metinis prieaugis bendroje pinigų sąjungoje svyravo penkių procentų ribose bei kelis kartus buvo pakilęs virš šios ribos, taip pat kelis kartus per minimą laikotarpį euro zonoje buvo fiksuojamas šio rodiklio trumpalaikis nuosmukis iš kurių didžiausias siekė keturis procentus ir buvo užfiksuotas 2002 metų pradžioje.

Per minimą laikotarpį euro zonoje pramonės produkcijos augimas visą laiką buvo pastebimai mažesnis nei mūsų šalyje, t.y. metinis prieaugio vidurkis tikrai yra mažesnis nei penki procentai. Nuo 1999 metų iki 2008 metų pramonės produkcijos metinis prieaugis bendroje pinigų sąjungoje svyravo penkių procentų ribose bei kelis kartus buvo pakilęs virš šios ribos, taip pat kelis kartus per minimą laikotarpį euro zonoje buvo fiksuojamas šio rodiklio trumpalaikis nuosmukis iš kurių didžiausias siekė keturis procentus ir buvo užfiksuotas 2002 metų pradžioje.

Pramonės produkcija euro zonoje 2008 metais pradėjo fiksuoti kritimą dar prieš tai kai rudenį prasidėjo pasaulinė finansų bei ekonomikos krizė, t.y. tai jau prasidėjo gegužės mėnesį, na o minėtų metų pabaigoje šioje zonoje jau buvo fiksuojamas net 12,5 procento metinis pramonės produkcijos apimčių sumažėjimas. Kitų metų pradžioje padėtis dar labiau pablogėjo, ir šis rodiklis, kaip ir mūsų šalyje, vienu metu smuktelėjo net virš dvidešimties procentų, t.y. 2009 metų balandį buvo užfiksuotas net 21,4 procento metinis pramonės produkcijos nuosmukis. Tuo pačiu buvo pasiektas šio rodiklio kritimo dugnas, ir po to situacija ėmė pamažu taisytis. Jau kitų metų pradžioje euro zonoje buvo pradėtas fiksuoti pramonės produkcijos metinis prieaugis ir kuo toliau tuo labiau augimas vis labiau didėjo ir metų pabaigoje faktiškai pasiekė dviženklį lygį. Vėliau pasikartojo Lietuvos atveju aptartas scenarijus, t.y. po vadinamojo atšokimo pramonės produkcijos metinio prieaugio dinamika ėmė slopti ir jau metų pabaigoje netgi užfiksuotas neigiamas pokytis, kuris tęsėsi per visus 2012 metus bei dar labiau padidėjo. Kitais metais dėl euro zonoje kilusios skolų krizės šis rodiklis ir toliau fiksavo neigiamą pokytį, tiesa, kritimo dinamika ėmė mažėti. Praėjusiais metais pramonė vėl atsigavo ir pradėjo fiksuoti prieaugį, tiesa, po krizės, atmetus taip vadinamą atšokimo laikotarpį, pramonės produkcijos prieaugis bendros valiutos sąjungoje, kaip ir Lietuvos atveju, palyginus su buvusiu prieš pasaulinę krizę, sulėtėjo.

Mažmeninė prekyba

Mažmeninės prekybos atveju situacija labai panaši arba netgi identiška kaip ir kalbant apie pramonės produkciją. Tiek mūsų šalyje, tiek ir euro zonoje prieš 2008 metų pabaigoje kilusią krizę mažmeninės prekybos prieaugis buvo didesnis, be to, svyravimo dinamika taip pat buvo didesnė nei po minėtos krizės iki dabar. Tai galima sieti ir su tuo, kad po krizės jau nebuvo kreditavimo bumo.

Per nagrinėjamą laikotarpį nuo 1998 metų iki dabar, Lietuvoje buvo užfiksuoti du dideli metinės mažmeninės prekybos apimčių nuosmukiai, t.y. 1999 metų pradžioje šio rodiklio kritimas siekė net 10,8 procento, kai dar 1998 metų pradžioje prieaugis buvo didesnis nei dvidešimt procentų. per visus minimus metus neigiamas šio rodiklio pokytis ir toliau išliko, tiesa, dinamika mažėjo. Tai galima sieti su Rusijos krize. Po to, mažmeninė prekyba mūsų šalyje atsigavo ir iki pat 2008 metų pasaulinės krizės šio rodiklio intensyvi svyravimo dinamika buvo tarp nulio ir dvidešimties procentų, kai po krizės ji sumažėjo dvigubai, t.y. nuo nulio iki dešimties procentų.

Pasaulinė finansų ir ekonomikos krizė prasidėjo 2008 metų rudenį, na o jau metų pabaigoje mažmeninės prekybos nuosmukis siekė 5,6 procento. Kitais metais padėtis dar labiau pastebimai pablogėjo, t.y. šio rodiklio kritimas procentine išraiška pasiekė dviženklį lygį bei metų pabaigoje jau buvo fiksuojama, kad per metus mažmeninės prekybos apimtys Lietuvoje susitraukė net daugiau nei ketvirtadaliu, t.y. krito 26,9 procento. Tuo pačiu buvo pasiektas ir šio rodiklio nuosmukio dugnas. Per 2010 metus neigiama nuosmukio dinamika vis labiau mažėjo, na o jau metų pabaigoje netgi buvo fiksuojamas prieaugis, kuris kitais metais dar labiau suintensyvėjo bei pakilo virš dešimt procentų. Po to pasikoregavo ir prieaugio dinamika, kaip buvo minėta, sumažėjo ir ši padėtis išlieka iki šiol.

Pasaulinė finansų ir ekonomikos krizė prasidėjo 2008 metų rudenį, na o jau metų pabaigoje mažmeninės prekybos nuosmukis siekė 5,6 procento. Kitais metais padėtis dar labiau pastebimai pablogėjo, t.y. šio rodiklio kritimas procentine išraiška pasiekė dviženklį lygį bei metų pabaigoje jau buvo fiksuojama, kad per metus mažmeninės prekybos apimtys Lietuvoje susitraukė net daugiau nei ketvirtadaliu, t.y. krito 26,9 procento. Tuo pačiu buvo pasiektas ir šio rodiklio nuosmukio dugnas. Per 2010 metus neigiama nuosmukio dinamika vis labiau mažėjo, na o jau metų pabaigoje netgi buvo fiksuojamas prieaugis, kuris kitais metais dar labiau suintensyvėjo bei pakilo virš dešimt procentų. Po to pasikoregavo ir prieaugio dinamika, kaip buvo minėta, sumažėjo ir ši padėtis išlieka iki šiol.

Euro zonos atveju, didžiausią metinį mažmeninės prekybos nuosmukį taip pat lėmė 2008 metų pabaigoje kilusi pasaulinė krizė. Prieš tai mažmeninės prekybos metinis prieaugis šioje zonoje svyravo 0 - 4 procentų ribose. Jos apimtys bendroje valiutos sąjungoje ėmė mažėti dar 2008 metų pradžioje, t.y. nuo kovo mėnesio, o nuosmukio pikas buvo pasiektas kitų metų pradžioje, kuomet metinis kritimas siekė 5,4 procento, t.y. buvo pastebimai mažesnis nei mūsų šalyje. Per visus minimus metus neigiama dinamika išliko, tiesa, ėmė mažėti. 2010 metais padėtis pasikeitė, buvo pradėtas fiksuoti prieaugis, tiesa, augimo pagreitis, palyginus su buvusiu prieš krizę, sulėtėjo maždaug per pus. Euro zonoje kilusi skolų krizė ir silpnesnių šios zonos šalių problemos lėmė, jog mažmeninės prekybos pokytis euro zonoje 2011 metais ir vėl atsidūrė neigiamoje teritorijoje bei buvo fiksuojamas iki dviejų procentų siekiantis kritimas. Per kitus metus ta pati tendencija išliko, na o kritimo mastai dar labiau padidėjo. Ši tendencija tęsėsi ir per 2013 metus, tiesa, kritimas dinamika ėmė mažėti. Praėjusiais metais padėtis pasitaisė ir euro zonoje jau pradėtas fiksuoti metinis mažmeninės prekybos prieaugis, kuris metų pabaigoje jau buvo pakilęs virš trijų procentų, tačiau po to šiais metais prieaugio dinamika ir vėl kiek sulėtėjo, tačiau vis tiek išlieka aukšta ir siekia virš dviejų procentų.

Per nagrinėjamą laikotarpį visuomet Lietuvoje mažmeninės prekybos metinis prieaugis buvo dvigubai arba dar daugiau didesnis nei euro zonoje, tiesa, per paskutinę buvusią pasaulinę krizę šio rodiklio kritimas taip pat mūsų šalyje buvo gerokai didesnis nei bendroje pinigų sąjungoje.

Prekyba

Užsienio prekyba - tai dar vienas svarbus makroekonominis rodiklis, kuris parodo, ar šalis daugiau eksportuoja, ar daugiau importuoja. Šiuo atveju duomenys yra prieinami nuo 1996 metų. Nuo minimų metų iki dabar Lietuvos užsienio prekybos rezultatas visuomet, išskyrus keletą atvejų, buvo neigiamas, t.y. mūsų šalis už didesnę sumą prekių ir produkcijos importuoja nei eksportuoja ir tai žinoma nėra pozityvus reiškinys. Tuo tarpu bendras euro zonos užsienio prekybos rezultatas, šiuo atveju duomenys yra nuo 1999 metų, kur kas dažniau buvo teigiamas nei neigiamas.

Kalbant apie Lietuvos užsienio prekybos rezultato pokyčio dinamika, tai iki įstojimo į Europos sąjungą 2004 metais, mūsų šalies užsienio prekybos mėnesio neigiamas rezultatas svyravo 100 - 300 mln. eurų ribose, na o po įstojimo šis rodiklis ėmė didėti neigiama linkme, o pats pikas buvo pasiektas 2008 metų pavasarį, t.y. prieš pat pasaulinę finansų ir ekonomikos krizę, kuomet neigiamas mėnesio užsienio prekybos rezultatas pasiekė beveik 600 mln. eurų. Taigi, akivaizdu, jog įstojimas į Europos sąjungą ir gerokai šoktelėjęs kreditavimas šalyje lėmė tai, jog šalies gyventojai ėmė aktyviau vartoti ir pirkti užsienyje pagamintas prekes.

2008 metų rudenį prasidėjusi krizė ir užšaldytas kreditavimas lėmė pradėjusią mažėti vidaus paklausą ir tuo pačiu ėmė pastebimai mažėti neigiamas Lietuvos užsienio prekybos mėnesinis rezultatas ir jau kitų metų pabaigoje daugiau importuota nei eksportuota prekių buvo tik už 32,9 mln. eurų. Po to šis neigiamas rodiklis kiek padidėjo ir vėl kurį laiką svyravo 100 - 300 mln. eurų ribose. 2013 metais užsienio prekybos deficitas ir vėl kiek sumažėjo bei minimų metų kovo ir birželio mėnesiais netgi buvo fiksuojamas teigiamas užsienio prekybos rezultatas, tiesa, jis nebuvo itin didelis, t.y. atitinkamai 13,3 ir 18,5 mln. eurų. Tačiau iki dabar tokių atvejų daugiau nebuvo. Per praėjusius metus Lietuvos užsienio prekybos neigiamas mėnesio rezultatas svyravo 100 - 200 mln. eurų ribose, bei į metų galą vienu metu kiek padidėjo. Nuo šių metų pradžios fiksuojama šalies užsienio prekybos neigiamo mėnesinio rezultato didėjimo dinamika, kas nėra sveikintinas reiškinys.

2008 metų rudenį prasidėjusi krizė ir užšaldytas kreditavimas lėmė pradėjusią mažėti vidaus paklausą ir tuo pačiu ėmė pastebimai mažėti neigiamas Lietuvos užsienio prekybos mėnesinis rezultatas ir jau kitų metų pabaigoje daugiau importuota nei eksportuota prekių buvo tik už 32,9 mln. eurų. Po to šis neigiamas rodiklis kiek padidėjo ir vėl kurį laiką svyravo 100 - 300 mln. eurų ribose. 2013 metais užsienio prekybos deficitas ir vėl kiek sumažėjo bei minimų metų kovo ir birželio mėnesiais netgi buvo fiksuojamas teigiamas užsienio prekybos rezultatas, tiesa, jis nebuvo itin didelis, t.y. atitinkamai 13,3 ir 18,5 mln. eurų. Tačiau iki dabar tokių atvejų daugiau nebuvo. Per praėjusius metus Lietuvos užsienio prekybos neigiamas mėnesio rezultatas svyravo 100 - 200 mln. eurų ribose, bei į metų galą vienu metu kiek padidėjo. Nuo šių metų pradžios fiksuojama šalies užsienio prekybos neigiamo mėnesinio rezultato didėjimo dinamika, kas nėra sveikintinas reiškinys.

Kalbant apie bendrą euro zonos užsienio prekybos rezultatą, tai kaip minėta, jis kur kas dažniau buvo teigiamas nei neigiamas bei iki 2008 metų rudenį prasidėjusios krizės į abi puses svyravo 10 mlrd. eurų ribose. Nuo 1999 iki 2005 metų pabaigos euro zonos užsienio prekybos rezultatas faktiškai visuomet, su tam tikromis išimtimis, buvo teigiamas, na o po to iki 2008 metų pasaulinės krizės padėtis pasikeitė šimto aštuoniasdešimt laipsnių kampu. Nuo 2009 iki maždaug 2012 metų pradžios, t.y. faktiškai kriziniu laikotarpiu, šis rodiklis į abi puses ir vėl svyravo 10 mlrd. eurų ribose. Na o po to prasidėjo bendro teigiamo euro zonos užsienio prekybos mėnesinio rezultato nuosaikus didėjimas, kas be jokios abejonės yra pozityvus reiškinys. Per praėjusius metus minimo rodiklio svyravimo dinamika jau pakilo virš dešimties milijardų eurų ir kai kuriais mėnesiais netgi buvo pasiekiamas beveik 25 mlrd. eurų lygis. Remiantis naujausiais duomenimis, balandžio mėnesio teigiamas euro zonos bendras užsienio prekybos rezultatas siekė net 24,942 mlrd. eurų.

Lietuvos einamosios sąskaitos ir bendrojo vidaus produkto santykis procentine išraiška nuo 1995 iki 2009 metų galo visuomet buvo neigiamas, na o reikšmė svyravo minus 5 - 15 procentų skalėje. Per kitus penkerius metus šis rodiklis dažniau buvo teigiamas nei neigiamas, t.y. tris kartus teigiamas ir du kartus neigiamas, na o neigiama procentinė reikšmė jau buvo pastebimai mažesnė nei per ankstesnį minėtą laikotarpį, kas be jokios abejonės yra pozityvus reiškinys.

Lietuvos einamosios sąskaitos ir bendrojo vidaus produkto santykis procentine išraiška nuo 1995 iki 2009 metų galo visuomet buvo neigiamas, na o reikšmė svyravo minus 5 - 15 procentų skalėje. Per kitus penkerius metus šis rodiklis dažniau buvo teigiamas nei neigiamas, t.y. tris kartus teigiamas ir du kartus neigiamas, na o neigiama procentinė reikšmė jau buvo pastebimai mažesnė nei per ankstesnį minėtą laikotarpį, kas be jokios abejonės yra pozityvus reiškinys.

Euro zonos analogiškas rodiklis per laikotarpį iki pasaulinės finansų ir ekonomikos krizės 2008 metų rudenį svyravo apie nulį, tai procentine išraiška nukrypdamas į nedidelį pliusą, tai nukrypdamas į nedidelį minusą, t.y. svyravimo diapazonas į abi puses siekė 1,5 - 0,8 procento. Prasidėjus krizei euro zonos einamosios sąskaitos ir bendrojo vidaus produkto santykis procentine išraiška tris metus iš eilės siekė faktiškai nulinį lygį, tačiau buvo matoma dinamika teigiama linkme. Per paskutinius tris metus šis rodiklis jau nuolat sistemingai augo, t.y. pakilo nuo 1,2 iki 2,1 procento. Taigi, tiek Lietuvos, tiek euro zonos atveju, kalbant apie minimą rodiklį, pastaraisiais metais matomi pozityvūs pokyčiai.

Pinigai

Atėjo metas apžvelgti Lietuvos ir bendrus euro zonos užsienio valiutų rezervus. Nuo pat 1992 metų iki paskutinės kilusios pasaulinės krizės mūsų šalies minimų rezervų vertė nuosekliai didėjo, t.y. buvo fiksuojama augimo dinamika su tam tikrom korekcijom. Taigi, 1992 metais Lietuvos užsienio valiutų rezervų vertė siekė 107,2 mln. dolerių, o jau 1999 metų pabaigoje sudarė 1,484 mlrd. dolerių. O po to sekė tolesnis jų vertės didėjimas. 2007 metų pabaigoje, t.y. prieš pat krizę, mūsų šalies minimų rezervų vertė jau siekė net virš aštuonių milijardų dolerių. Kilusios krizės metu rezervų vertė smuktelėjo iki maždaug 5,5 milijardų dolerių, tačiau po to, t.y. jau 2009 metų pabaigoje ir vėl pakilo virš aštuonių milijardų dolerių.

Vėliau iki pat praėjusių metų pabaigos Lietuvos užsienio valiutų rezervų vertė svyravo maždaug 6 - 9 mlrd. dolerių ribose bei buvo matoma tam tikra nedidelė augimo dinamika. Visų laikų aukščiausią lygį mūsų šalies rezervai pasiekė 2013 metų vasarį, kuomet jų vertė siekė net 8,958 milijardus dolerių. Tuo tarpu po to, kai nuo šių metų pradžios Lietuva įstojo į euro zoną bei pervedė didelę dalį savo užsienio valiutų rezervų kaip įnašo dalį į Europos Centrinio banko kapitalą, jų vertė susitraukė nuo 7,176 mlrd. dolerių buvusių 2014 metų pabaigoje iki 830,8 mln. dolerių šių metų sausio mėnesį. Tiesa, nuo to laiko mūsų šalies rezervų vertė padidėjo ir remiantis naujausiais birželio mėnesio duomenimis jau siekia 2,106 mlrd. dolerių.

Vėliau iki pat praėjusių metų pabaigos Lietuvos užsienio valiutų rezervų vertė svyravo maždaug 6 - 9 mlrd. dolerių ribose bei buvo matoma tam tikra nedidelė augimo dinamika. Visų laikų aukščiausią lygį mūsų šalies rezervai pasiekė 2013 metų vasarį, kuomet jų vertė siekė net 8,958 milijardus dolerių. Tuo tarpu po to, kai nuo šių metų pradžios Lietuva įstojo į euro zoną bei pervedė didelę dalį savo užsienio valiutų rezervų kaip įnašo dalį į Europos Centrinio banko kapitalą, jų vertė susitraukė nuo 7,176 mlrd. dolerių buvusių 2014 metų pabaigoje iki 830,8 mln. dolerių šių metų sausio mėnesį. Tiesa, nuo to laiko mūsų šalies rezervų vertė padidėjo ir remiantis naujausiais birželio mėnesio duomenimis jau siekia 2,106 mlrd. dolerių.

Kalbant apie euro zonos bendrus užsienio valiutų rezervus, tai nuo 1999 metų iki 2006 metų pradžios jie sumažėjo nuo maždaug 270 iki 177 mlrd. dolerių. Pasiekę šį taip vadinamą dugną, jie pradėjo didėti ir prieš 2008 metų rudenį kilusią krizę jau siekė apie 235 mlrd. dolerių. Krizės laikotarpiu per kitus metus jų vertė pasikoregavo staigiai iki maždaug 200 mlrd. dolerių, tačiau jau tų pačių metų pabaigoje pakilo virš 280 mlrd. dolerių bei ir toliau nuosekliai didėjo. Praėjusių metų viduryje euro zonoje užsienio valiutų rezervų lygis pasiekė aukščiausią visų laikų vertę, t.y. sudarė 340,247 mlrd. dolerių, tačiau nuo to laiko jie kiek pasikoregavo ir remiantis naujausiais duomenimis šiuo metu siekia 325,528 mlrd. dolerių. Fiksuotas tiek Lietuvos, tiek euro zonos užsienio valiutų rezervų augimas yra pozityvus reiškinys.

Tiek mūsų šalis, tiek ir euro zonos šalys nėra aukso gerbėjos. Duomenys apie Lietuvos aukso rezervus yra prieinami nuo nuo šio amžiaus pradžios, kuomet jie siekė 5,79 tonas. Iki dabar jų kiekis labai mažai kito. Remiantis naujausiais duomenimis, mūsų šalis turi sukaupusi 5,82 tonas aukso. Euro zonos atveju, šio vertingojo metalo bendri rezervai per minimą laikotarpį smuktelėjo nuo 747,41 iki 504,77 tonų. Esminis aukso rezervų mažinimas buvo vykdomas per laikotarpį nuo 2004 metų pabaigos iki 2010 metų pradžios.

Tiek mūsų šalis, tiek ir euro zonos šalys nėra aukso gerbėjos. Duomenys apie Lietuvos aukso rezervus yra prieinami nuo nuo šio amžiaus pradžios, kuomet jie siekė 5,79 tonas. Iki dabar jų kiekis labai mažai kito. Remiantis naujausiais duomenimis, mūsų šalis turi sukaupusi 5,82 tonas aukso. Euro zonos atveju, šio vertingojo metalo bendri rezervai per minimą laikotarpį smuktelėjo nuo 747,41 iki 504,77 tonų. Esminis aukso rezervų mažinimas buvo vykdomas per laikotarpį nuo 2004 metų pabaigos iki 2010 metų pradžios.

Lietuvos ir euro zonos privačiam sektoriui išduotų kreditų rodiklį mes jau aptarėme kalbėdami apie bendrąjį vidaus produktą bei tuo pačiu atkreipėme dėmesį į šių abiejų rodiklių koreliaciją tam tikru laikotarpiu. Taigi, šiuo atveju aptarsime tik pagrindinius esminius momentus. 1993 metais Lietuvoje privačiam sektoriui išduotų kreditų vertė siekė 528,98 mln. eurų. Nuo to laiko iki pat 2008 metų pabaigos šis rodiklis sistemingai augo ir minėtų metų pabaigoje pasiekė absoliučiai rekordinę 19,185 mlrd. eurų vertę. Kaip minėjome nagrinėdami bendrojo vidaus produkto rodiklį, privačiam sektoriui išduotų kreditų vertė itin sparčiai pašoko per laikotarpį po įstojimo į Europos sąjungą iki kilusios paskutinės pasaulinės krizės.

Tačiau dar prieš tai šis rodiklis irgi buvo pradėjęs didinti augimo dinamiką, t.y. nuo 2001 metų pradžios iki 2003 metų pabaigos jo vertė pašoko nuo 1,335 iki 3,294 mlrd. eurų, t.y. 2,5 kartus. Na o per laikotarpį iki krizės šis rodiklis pašoko dar sparčiau, t.y. 5,8 kartus. 2008 metų pabaigoje kilus krizei Lietuvoje privačiam sektoriui išduotų kreditų vertė ėmė nuosekliai mažėti ir šiuo metu siekia 14,862 mlrd. eurų.

Tačiau dar prieš tai šis rodiklis irgi buvo pradėjęs didinti augimo dinamiką, t.y. nuo 2001 metų pradžios iki 2003 metų pabaigos jo vertė pašoko nuo 1,335 iki 3,294 mlrd. eurų, t.y. 2,5 kartus. Na o per laikotarpį iki krizės šis rodiklis pašoko dar sparčiau, t.y. 5,8 kartus. 2008 metų pabaigoje kilus krizei Lietuvoje privačiam sektoriui išduotų kreditų vertė ėmė nuosekliai mažėti ir šiuo metu siekia 14,862 mlrd. eurų.

Euro zonoje analogiškas rodiklis iki 2008 metais kilusios finansų ir ekonomikos krizės nuolat nuosekliai augo, t.y. pašoko nuo 1997 metais buvusių 5 trilijonų eurų iki virš 13 trilijonų eurų (2,6 kartus). Kriziniu laikotarpiu privačiam sektoriui išduotų paskolų vertė euro zonoje ir toliau, skirtingai nei Lietuvoje, augo, tiesa, kur kas lėčiau. Visų laikų rekordinis 13,355 trilijonų eurų lygis buvo pasiektas 2011 metų lapkritį ir nuo to laiko šis rodiklis ėmė po truputį mažėti ir praėjusių metų pabaigoje jau siekė 12,53 trilijonus eurų. Tiesa, nuo šių metų pradžios jis vėl pradėjo po truputį didėti ir šiuo metu jo reikšmė siekia 12,691 trilijoną eurų.

Lietuvoje ir euro zonoje vidutinis mėnesio atlyginimas nuolat, išskyrus krizinį laikotarpį, auga. Šiuo atveju duomenys turimi nuo 2000 metų. Taigi, minimų metų pradžioje Lietuvoje vidutinis mėnesinis atlyginimas siekė 297,9 eurus. Kadangi euro zonos minimo rodiklio duomenys yra prieinami tik nuo 2001 metų, tai kaip ataskaitos tašką imsime šiuos metus. Minėtų metų pradžioje, t.y. pirmąjį ketvirtį mūsų šalyje vidutinis mėnesinis atlyginimas, palyginus su buvusiu prieš metus, jau buvo didesnis ir siekė 301,5 eurus, o euro zonoje - 1302 eurus, t.y. buvo tūkstančiu eurų arba 4,3 kartus didesnis. Sparčiausiai šis rodiklis Lietuvoje paaugo po įstojimo į Europos sąjungą iki pat 2008 metų rudenį kilusios krizės. Per minimą laikotarpį vidutinis mėnesinis atlyginimas mūsų šalyje pasistiebė nuo 331,9 iki 671,9 eurų, arba kiek daugiau nei du kartus, o euro zonoje - nuo 1391 iki 1576 eurų, arba 13,3 procento.

Kriziniu laikotarpiu Lietuvoje vidutinis mėnesinis atlyginimas krito ilgiau ir labiau nei euro zonoje, t.y. nuo 2008 metų trečiojo ketvirčio iki 2010 metų pirmojo ketvirčio (sumažėjo 12,4 procento), o bendroje pinigų sąjungoje tik per vieną 2008 metų ketvirtąjį ketvirtį, kuomet šis rodiklis sumažėjo vos penkiolika eurų, arba vienu procentu. Po pasaulinės ekonomikos ir finansų krizės Lietuvoje vidutinis mėnesinis atlyginimas jau yra pakilęs virš prieš krizę buvusio lygio, t.y. pasistiebė 4,2 procento, o euro zonoje paaugo sparčiau, t.y. 6,7 procento.

Kriziniu laikotarpiu Lietuvoje vidutinis mėnesinis atlyginimas krito ilgiau ir labiau nei euro zonoje, t.y. nuo 2008 metų trečiojo ketvirčio iki 2010 metų pirmojo ketvirčio (sumažėjo 12,4 procento), o bendroje pinigų sąjungoje tik per vieną 2008 metų ketvirtąjį ketvirtį, kuomet šis rodiklis sumažėjo vos penkiolika eurų, arba vienu procentu. Po pasaulinės ekonomikos ir finansų krizės Lietuvoje vidutinis mėnesinis atlyginimas jau yra pakilęs virš prieš krizę buvusio lygio, t.y. pasistiebė 4,2 procento, o euro zonoje paaugo sparčiau, t.y. 6,7 procento.

Remiantis naujausiais duomenimis, pirmąjį šių metų ketvirtį minimas rodiklis Lietuvoje siekė 699,8 eurus, o euro zonoje sudarė 1681 eurą, t.y. skirtumas šiuo atveju kiek mažesnis nei tūkstantis eurų arba 2,4 kartai. Per lyginamąjį laikotarpį mūsų šalyje vidutinis mėnesinis atlyginimas paaugo 2,3 kartus, o euro zonoje - 29,1 procento. Taigi, Lietuvoje minimas rodiklis auga kur kas sparčiau nei bendras euro zonos vidurkis, be to, tuo pačiu mažėja ir atotrūkis, o tai yra labai pozityvus reiškinys. Tiesa, virš prieš krizinio lygio vidutinis atlyginimas euro zonoje paaugo labiau nei mūsų šalyje, o tai bent jau šiuo metu nėra pozityvi tendencija.

Duomenys apie minimalų atlyginimą Lietuvoje yra prieinami nuo 1999 metų, kuomet šis rodiklis buvo mažesnis nei šimtas eurų ir siekė 92,14 eurų. Euro zonos atveju analogiškas rodiklis nėra pateikiamas. Nuo šio mėnesio mūsų šalyje minimas atlyginimas buvo padidintas nuo 300 iki 325 eurų, o tai reiškia, kad per nagrinėjamą laikotarpį jis šoktelėjo 3,5 kartus. Prieš 2008 metų rudenį kilusią krizę Lietuvoje minimalus atlyginimas jau siekė 231,7 eurus, o tai reiškia, kad nuo 1999 metų jis pakilo 2,5 kartus. Kriziniu laikotarpiu šis rodiklis mūsų šalyje nebuvo keičiamas iki pat 2013 metų, kuomet paaugo iki 289,62 eurų. Taigi, palyginus su prieš krizę buvusiu lygiu, Lietuvoje minimalus atlyginimas bendrai paaugo 40,3 procento. Atkreipiame dėmesį, kad mūsų šalyje minimalus atlyginimas auga sparčiau už vidutinį atlyginimą ir taip buvo tiek prieš krizę, tiek taip yra ir po krizės.

Duomenys apie minimalų atlyginimą Lietuvoje yra prieinami nuo 1999 metų, kuomet šis rodiklis buvo mažesnis nei šimtas eurų ir siekė 92,14 eurų. Euro zonos atveju analogiškas rodiklis nėra pateikiamas. Nuo šio mėnesio mūsų šalyje minimas atlyginimas buvo padidintas nuo 300 iki 325 eurų, o tai reiškia, kad per nagrinėjamą laikotarpį jis šoktelėjo 3,5 kartus. Prieš 2008 metų rudenį kilusią krizę Lietuvoje minimalus atlyginimas jau siekė 231,7 eurus, o tai reiškia, kad nuo 1999 metų jis pakilo 2,5 kartus. Kriziniu laikotarpiu šis rodiklis mūsų šalyje nebuvo keičiamas iki pat 2013 metų, kuomet paaugo iki 289,62 eurų. Taigi, palyginus su prieš krizę buvusiu lygiu, Lietuvoje minimalus atlyginimas bendrai paaugo 40,3 procento. Atkreipiame dėmesį, kad mūsų šalyje minimalus atlyginimas auga sparčiau už vidutinį atlyginimą ir taip buvo tiek prieš krizę, tiek taip yra ir po krizės.

Kalbant apie pinigus, be jokios abejonės reikėtų paminėti ir taupymo rodiklį bei jo pokyčius. Šiuo atveju turimi duomenys nuo 2004 metų. Nuo minėtų metų iki 2006 metų pradžios Lietuvoje taupymo rodiklis svyravo tarp 2,2 ir 2,6 procento. Po to jis ėmė didėti ir augimo dinamika vis labiau spartėjo, na o aukščiausias taupymo rodiklis mūsų šalyje buvo pasiektas pačios krizės pradžioje, t.y. 2009 metų sausį, kuomet jo reikšmė sudarė 8,09 procento. Tačiau jau kitais metais jis ėmė pastebimai mažėti, t.y. smuktelėjo daugiau nei keturis kartus iki mažiau nei dviejų procentų. Tačiau tai nebuvo taupymo rodiklio kritimo pabaiga, t.y. mažėjimo dinamika, aišku ne tokia sparti ir su tam tikrais pakilimais, tęsiasi iki pat šių dienų. Remiantis naujausiais duomenimis, Lietuvoje taupymo rodiklis siekia vos 0,46 procento, na o žemiausias lygis, t.y. 0,31 procento, buvo pasiektas praėjusių metų vasaros pabaigoje.

Euro zonoje šis rodiklis per visą nagrinėjamą laikotarpį buvo didesnis nei mūsų šalyje, be to, jo svyravimo diapazonas buvo gerokai mažesnis. Nuo 2004 metų iki 2008 metų šis rodiklis bendroje pinigų sąjungoje smuktelėjo nuo 14,5 iki 13 procentų. Kriziniu laikotarpiu jis vėl pakilo ir buvo pasiekęs beveik penkiolikos procentų reikšmę. Tačiau jau 2010 metais jis ėmė mažėti ir minimų metų pabaigoje nukrito žemiau nei trylika procentų. Vėliau taupymo rodiklis iš esmės stabilizavosi ir svyravo 12,5 bei 13,2 procentų diapazone. Remiantis naujausiais duomenimis, euro zonoje šio rodiklio reikšmė siekia 12,9 procento, ir yra gerokai didesnė už Lietuvos atitinkamą rodiklį, o tai, kalbant apie mūsų šalį, nėra pozityvus reiškinys.

Euro zonoje šis rodiklis per visą nagrinėjamą laikotarpį buvo didesnis nei mūsų šalyje, be to, jo svyravimo diapazonas buvo gerokai mažesnis. Nuo 2004 metų iki 2008 metų šis rodiklis bendroje pinigų sąjungoje smuktelėjo nuo 14,5 iki 13 procentų. Kriziniu laikotarpiu jis vėl pakilo ir buvo pasiekęs beveik penkiolikos procentų reikšmę. Tačiau jau 2010 metais jis ėmė mažėti ir minimų metų pabaigoje nukrito žemiau nei trylika procentų. Vėliau taupymo rodiklis iš esmės stabilizavosi ir svyravo 12,5 bei 13,2 procentų diapazone. Remiantis naujausiais duomenimis, euro zonoje šio rodiklio reikšmė siekia 12,9 procento, ir yra gerokai didesnė už Lietuvos atitinkamą rodiklį, o tai, kalbant apie mūsų šalį, nėra pozityvus reiškinys.

Indeksai ir reitingai

Lietuvos būstų kainų indekso vertė šiuo metu siekia 115,78 punktus, kai 2006 metais, t.y. metai nuo kurių duomenys yra prieinami, jo reikšmė sudarė 102,85 punktus. Aukščiausia šio indekso reikšmė buvo pasiekta 2008 metų antrąjį ketvirtį, t.y. prieš pasaulinę finansų ir ekonomikos krizę, kuomet ji siekė 159,72 punktus.

Po to jis smuktelėjo gerokai sparčiau nei prieš tai augo bei tuo pačiu krito žemiau nei 2006 metais buvusi jo vertė, t.y. 2010 metų pradžioje jo reikšmė jau buvo mažesnė nei šimtas punktų. Tačiau jau kitais metais prasidėjo šioks toks pakilimas ir buvo paaugta iki 107,25 punktų lygio. Iki pat 2013 metų pabaigos Lietuvos būstų kainų indekso vertė stabilizavosi ties šiuo lygiu ir labai mažai kito. Per praėjusius metus jis paaugo 117,2 punktų reikšmės, tačiau po to kiek pasikoregavo.

Po to jis smuktelėjo gerokai sparčiau nei prieš tai augo bei tuo pačiu krito žemiau nei 2006 metais buvusi jo vertė, t.y. 2010 metų pradžioje jo reikšmė jau buvo mažesnė nei šimtas punktų. Tačiau jau kitais metais prasidėjo šioks toks pakilimas ir buvo paaugta iki 107,25 punktų lygio. Iki pat 2013 metų pabaigos Lietuvos būstų kainų indekso vertė stabilizavosi ties šiuo lygiu ir labai mažai kito. Per praėjusius metus jis paaugo 117,2 punktų reikšmės, tačiau po to kiek pasikoregavo.

Euro zonoje būstų kainos svyravo kur kas mažiau, tad tuo pačiu minimo indekso svyravimo diapazonas irgi buvo gerokai mažesnis. Nuo 2006 metų iki krizės būstų kainų indeksas šioje zonoje paaugo nuo 94,36 iki 102,72 punktų. Krizės laikotarpiu jis vėl nukrito žemiau nei šimtas punktų. Tačiau jau netrukus atsigavo ir 2011 metais buvo pakilęs iki 101,46 punktų, bet neilgam. Po to prasidėjo jo mažėjimo tendencija, kuri tęsėsi iki 2013 metų pradžios, kuomet jo vertė siekė 96,78 punktus. Nuo to laiko iki dabar euro zonoje būstų kainų indekso vertė iš esmės stabilizavosi ir mažai kinta.

Konkurencingumas - tai dar vienas svarbus rodiklis, kurį reikia būtinai apžvelgti. Kadangi konkurencingumas yra vertinamas pagal atskiras šalis, tad šiuo atveju Lietuvos konkurencingumo indeksą palyginsime su Vokietijos, kurios ekonomika didžiausia euro zonoje, atitinkamu rodikliu. Vertinant šalių konkurencingumą maksimaliai galima surinkti septynis balus. Šiuo atveju duomenis turime nuo 2007 metų. Per visą laikotarpį iki dabar Lietuvos konkurencingumo indeksas buvo didesnis nei keturi balai, t.y. buvo didesnis už vidutinį, tačiau tuo pačiu visuomet buvo mažesnis už Vokietijos, kur šio rodiklio reikšmė visuomet buvo didesnė nei penki balai. Kriziniu laikotarpiu abiejų šalių konkurencingumo indeksas krito. Šiuo metu Lietuvos konkurencingumo indeksas sudaro 4,5 balus ir yra kiek didesnis nei buvęs prieš krizę, Vokietijos siekia 5,48 balus, t.y. yra balu didesnis nei mūsų šalies.

Konkurencingumas - tai dar vienas svarbus rodiklis, kurį reikia būtinai apžvelgti. Kadangi konkurencingumas yra vertinamas pagal atskiras šalis, tad šiuo atveju Lietuvos konkurencingumo indeksą palyginsime su Vokietijos, kurios ekonomika didžiausia euro zonoje, atitinkamu rodikliu. Vertinant šalių konkurencingumą maksimaliai galima surinkti septynis balus. Šiuo atveju duomenis turime nuo 2007 metų. Per visą laikotarpį iki dabar Lietuvos konkurencingumo indeksas buvo didesnis nei keturi balai, t.y. buvo didesnis už vidutinį, tačiau tuo pačiu visuomet buvo mažesnis už Vokietijos, kur šio rodiklio reikšmė visuomet buvo didesnė nei penki balai. Kriziniu laikotarpiu abiejų šalių konkurencingumo indeksas krito. Šiuo metu Lietuvos konkurencingumo indeksas sudaro 4,5 balus ir yra kiek didesnis nei buvęs prieš krizę, Vokietijos siekia 5,48 balus, t.y. yra balu didesnis nei mūsų šalies.

Konkurencingumo reitinge tarp 144 šalių, remiantis naujausiais duomenimis, Lietuva šiuo metu užima gana aukštą 41 vietą, tiesa, prieš krizę ši vieta buvo kiek aukštesnė, t.y. 38. Vokietija šiame reitinge yra viena iš lyderiaujančių šalių, t.y. ji užima penktą vietą, beje, palyginus su prieš pasaulinę krizę buvusia septintąją vieta, šiai šaliai pavyko dar labiau padidinti savo konkurencingumą.

Ypač negatyvus reiškinys yra korupcija, kuri egzistuoja kiekvienoje šalyje, tiesa, yra nevienodo lygio. Šiuo atveju duomenys yra prieinami nuo 1999 metų ir per visą tą laiką iki dabar Vokietijoje buvo žemesnis korupcijos lygis nei mūsų šalyje. Lietuvoje korupcijos lygis per minimą laikotarpį sumažėjo, t.y. iš šimto balų (skalė nuo nulio iki šimto balų ir kuo daugiau balų surenkama, tuo mažesnė korupcija yra šalyje), remiantis naujausiais duomenimis, mūsų šalis surinko 58, kai 1999 metais - tik 38 balus, tad pažanga akivaizdi. Vokietijos korupcijos indekso reikšmė siekia 79 balus ir per nagrinėjamą laikotarpį mažai kito.

Šiuo metu Lietuva iš 175 šalių pagal korupcijos lygį užima labai aukštą 39 vietą, o Vokietija - dvyliktą vietą. Duomenys apie Lietuvos užimamą vietą šiame reitinge yra turimi nuo 1999 metų. Aukščiausią 36 vietą korupcijos reitinge mūsų šalis buvo užėmusi 2002 metais. Kriziniu laikotarpiu Lietuva šiame reitinge gan pastebimai smuktelėjo, t.y. buvo nukritusi iki 58 vietos. Vokietija tam tikru metu šiame reitinge irgi buvo pasikoregavusi žemyn.

Kalbant apie sąlygas plėtoti verslą, tai jos per pastaruosius septynis metus Vokietijoje faktiškai per visą laikotarpį buvo geresnės nei Lietuvoje, bei dar labiau pagerėjo, t.y. šalis pakilo iš 27 į 14 vietą. Lietuvoje šis rodiklis faktiškai nepakito, t.y. 2008 metais buvo 25 vieta, dabar remiantis naujausiais duomenimis yra užimama 24 vieta, tiesa, 2013 metais buvo 17 vieta.

Kalbant apie Lietuvos verslo pasitikėjimą, tai nuo 2003 metų iki 2008 metų krizės jis tiek mūsų šalyje, tiek ir euro zonoje augo. Krizės laikotarpiu gerokai smuktelėjo, po to ėmė augti bei pastaraisiais metais šio rodiklio svyravimo mastai stabilizavosi. Neigiamas reiškinys yra tai, jog negalima įžvelgti šio rodiklio augimo dinamikos.

Vartotojų pasitikėjimas iki pasaulinės finansų ir ekonomikos krizė irgi didėjo, po to patyrė pastebimą kritimą, kuris mūsų šalyje buvo didesnis nei euro zonoje. Tačiau jau 2009 metų pabaigoje vartotojų pasitikėjimo rodiklis ėmė atsigauti. Euro zonoje skolų krizės laikotarpiu vartotojų pasitikėjimas ir vėl smuktelėjo, bet vėliau pakilo. Nuo praėjusių metų paskutinio ketvirčio tiek euro zonoje, tiek Lietuvoje ėmė augti vartotojų pasitikėjimas, tiesa, per šių metų antrąjį ketvirtį jis vėl ėmė mažėti. Svarbus faktais yra ir tai, kad abiem atvejais vartotojų pasitikėjimas dar nepasiekė prieš pasaulinę krizę buvusio lygio.

Finansų rinkos

Šią analizę - apžvalgą užbaigsime tradiciškai, t.y. apžvelgdami padėtį finansų rinkose.

Kalbant apie Lietuvos valstybinių obligacijų pajamingumą, tai šiuo atveju turimi duomenys nuo 2003 metų. Iki kilusios paskutiniosios pasaulinės krizės mūsų šalies dešimties metų trukmės valstybinių obligacijų pajamingumas rinkoje svyravo 3 - 6 procentų lygyje. Per du metus nuo 2003 metų šių obligacijų pajamingumas rinkoje smuktelėjo du kartus nuo beveik šešių iki beveik trijų procentų, na o po to dar prieš 2008 metų pabaigoje prasidedant pasaulinei krizei, pajamingumas ėmė nuosekliai augti ir jau buvo pakilęs virš penkių procentų ir tai buvo susiję su Centrinių bankų vykdytu pinigų politikos griežtinimu.

Kilus krizei Lietuvos dešimties metų trukmės valstybinių obligacijų pajamingumas rinkoje ėmė smarkiai augti bei tuo pačiu pradėjo ir smarkiai svyruoti. Labiausiai pajamingumas buvo pašokęs kritiniais 2009 metais, kuomet vienu metu jis buvo pakilęs net iki 14,23 procento. Tačiau jau kitais metais padėtis ėmė stabilizuotis, t.y. pajamingumas, nors kai kuriais momentais ir vėl pašokdavo, smuktelėjo iš pradžių iki šešių procentų lygio, na o metų pabaigoje nukrito ir dar žemiau. Po to, padėtis kurį laiką iš esmės stabilizavosi, o nuo 2012 metų Lietuvos dešimties metų trukmės valstybinių obligacijų pajamingumas ėmė nuosekliai mažėti. Pastaraisiais metais dėl Europoje dar labiau sušvelnintos pinigų politikos ir Europos Centrinio banko pradėto įgyvendinti kiekybinio švelninimo, pajamingumo mažėjimas dar labiau suintensyvėjo. Tiesa, po to kai šių metų kovą buvo pasiektas absoliučiai rekordiškai žemas 0,59 procento pajamingumo lygis, jis ėmė didėti ir šiuo metu jau siekia 1,8 procento. Lietuvos skolinimosi kaštų mažėjimas tai be jokios abejonės pozityvus reiškinys, na o pastaruoju metu stebimas atšokimas rinkoje, tai natūralus reiškinys po prieš tai buvusio itin intensyvaus ir spartaus kritimo.

Kilus krizei Lietuvos dešimties metų trukmės valstybinių obligacijų pajamingumas rinkoje ėmė smarkiai augti bei tuo pačiu pradėjo ir smarkiai svyruoti. Labiausiai pajamingumas buvo pašokęs kritiniais 2009 metais, kuomet vienu metu jis buvo pakilęs net iki 14,23 procento. Tačiau jau kitais metais padėtis ėmė stabilizuotis, t.y. pajamingumas, nors kai kuriais momentais ir vėl pašokdavo, smuktelėjo iš pradžių iki šešių procentų lygio, na o metų pabaigoje nukrito ir dar žemiau. Po to, padėtis kurį laiką iš esmės stabilizavosi, o nuo 2012 metų Lietuvos dešimties metų trukmės valstybinių obligacijų pajamingumas ėmė nuosekliai mažėti. Pastaraisiais metais dėl Europoje dar labiau sušvelnintos pinigų politikos ir Europos Centrinio banko pradėto įgyvendinti kiekybinio švelninimo, pajamingumo mažėjimas dar labiau suintensyvėjo. Tiesa, po to kai šių metų kovą buvo pasiektas absoliučiai rekordiškai žemas 0,59 procento pajamingumo lygis, jis ėmė didėti ir šiuo metu jau siekia 1,8 procento. Lietuvos skolinimosi kaštų mažėjimas tai be jokios abejonės pozityvus reiškinys, na o pastaruoju metu stebimas atšokimas rinkoje, tai natūralus reiškinys po prieš tai buvusio itin intensyvaus ir spartaus kritimo.

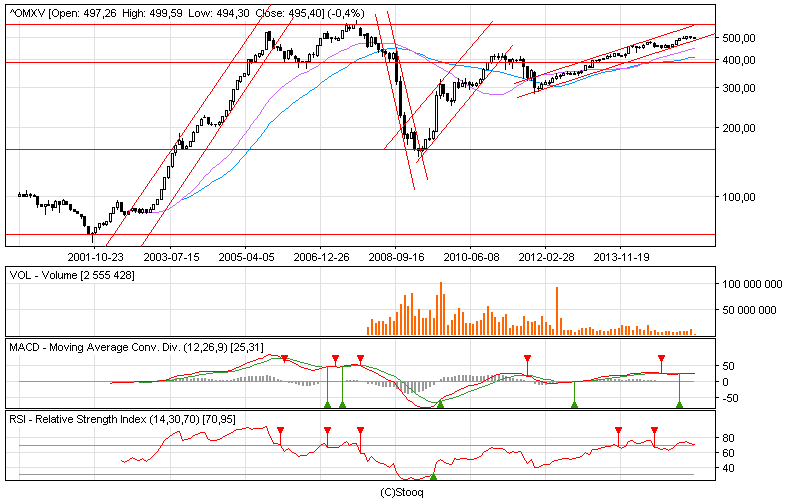

Lietuvos akcijų rinkos pagrindinis indeksas yra OMX Vilnius. Nuo šių metų pradžios jo vertė paaugo 9,5 procento, o per pastaruosius vienerius metus pasistiebė 4,27 procento. Duomenys apie šio indekso pokytį yra turimi nuo pat šio amžiaus pradžios. 2000 metų pradžioje šio indekso reikšmė siekė 100 punktų, o dabar sudaro 495,4 punktus, o tai reiškia, kad per daugiau nei penkiolika metų šio indekso reikšmė pašoko net beveik penkis kartus. Sparčiausias OMX Vilnius indekso pakilimo laikotarpis buvo fiksuojamas nuo 2003 iki 2005 metų spalio, o jo metu indekso reikšmė pašoko nuo 85 iki net 531 punkto, t.y. 6,3 kartus. Aukščiausia šio indekso reikšmė buvo pasiekta 2007 metų spalį, t.y. beveik šeši šimtai punktų (591,44 punktai). Po krizės iki šiol nepavyko šio lygio pasiekti ir jį viršyti. Tuo tarpu krizės metu 2009 metų kovo mėnesį OMX Vilnius indekso vertė buvo nusiritusi iki vos 149,92 punktų. Šiuo metu šis indeksas yra augimo fazėje, kuri prasidėjo dar 2012 metų pradžioje. Per šį laikotarpį iki dabar OMX Vilnius indekso vertė padidėjo virš septyniasdešimt procentų, arba 71,5 procento.

Palyginimui, euro zonos šalių akcijų rinkų bendro indekso EURO STOXX 50 vertė nuo šių metų pradžios paaugo 12,15 procento, o per pastaruosius vienerius metus - 11,78 procento. Tuo tarpu nuo šio amžiaus pradžios minimas indeksas susitraukė dvidešimt keturiais procentais.

Peržvelgus minėtus makroekonominius ir kitus rodiklius, galima konstatuoti, kad po krizės tiek pramonės produkcijos, tiek mažmeninės prekybos apimtys sulėtėjo tiek Lietuvoje, tiek ir euro zonoje ir tai tuo pačiu galima sieti su tuo, kad nėra kreditavimo bumo. Deja, Lietuvos užsienio prekybos rezultatas buvo bei ir toliau išlieka neigiamas, t.y. ir toliau už didesnę vertę importuojame nei eksportuojame, tiesa, palyginus su tuo kas dėjosi po įstojimo į Europos sąjungą, padėtis pasitaisė.

Pozityvu yra tai, kad Lietuvos užsienio valiutų rezervai per visą po nepriklausomybės atgavimo laikotarpį, atmetus pasaulinę krizę, kryptingai didėjo. Tuo tarpu tiek mūsų šalis, tiek euro zonos šalys nėra aukso gerbėjos. Iki pasaulinės krizės intensyviai ir itin įspūdingai augęs išduotų kreditų portfelis, prasidėjus krizei susitraukė ir vėliau nuosekliai mažėjo, o tai reiškia, kad mūsų ekonomikos augimas nėra taip stipriai priklausomas nuo kreditavimo.

Džiugina tai, jog mūsų šalyje vidutinis atlyginimas, išskyrus krizinį laikotarpį, visą laiką auga ir auga pastebimai sparčiau nei euro zonoje. Pagal šį rodiklį itin pastebimai vejamės bendros pinigų sąjungos vidurkį. Minimali alga taip pat didėja, be to, ji auga sparčiau už vidutinį atlyginimą. Neramina gerokai palyginus su krizės metu buvusiu lygiu mūsų šalyje sumažėjęs taupymo rodiklis, kuris tuo pačiu yra gerokai mažesnis nei euro zonos šalių vidurkis.

Iki pasaulinės krizės Lietuvoje itin sparčiai augo būstų kainos, kurios prasidėjus krizei smuktelėjo labiau ir sparčiau nei augo. Šiuo metu padėtis iš esmės stabilizavosi. Po truputį didėja mūsų šalies konkurencingumas, mažėja korupcija, o tai labai pozityvus reiškinys, neramina tai, kad iš esmės nekinta verslo vykdymo sąlygos Lietuvoje, tačiau reikia tikėtis, kad netrukus šioje srityje bus atlikta esminė pažanga.

Po krizės tiek verslo, tiek vartotojų pasitikėjimas padidėjo, tačiau liūdina tai, jog pastaruosius kelis metus iš esmės negalima įžvelgti augimo dinamikos, be to, vis dar nėra pasiektas prieš krizę buvęs pasitikėjimo lygis. Tie, kurie šio amžiaus pradžioje nusprendė investuoti į Vilniaus biržoje kotiruojamų kompanijų akcijas, be jokios abejonės uždirbo daugiau, nei investavę į didžiųjų euro zonos šalių bendrovių akcijas. Žinoma, mūsų šalies akcijų rinkoje svyravimai į abi puses buvo gerokai didesni. Pabrėžti reikia ir tai, kad OMX Vilnius indeksas vis dar nesugebėjo pakilti virš prieš krizę buvusio pasiekto rekordinio lygio, tiesa, šiuo metu stebima pozityvi šio indekso augimo dinamika, kuri jau tęsiasi kelerius metus. Bet atsiliekame pagal nuo šių metų pradžios pasiektą prieaugį. Džiugina tai, kad gerokai sumažėjo Lietuvos valstybinių obligacijų pajamingumas, o tuo pačiu smuktelėjo ir mūsų šalies skolinimosi kaštai, kas be jokios abejonės yra pozityvus reiškinys.

Reziumuojant, mūsų šalis tampa vis labiau išsivysčiusi ir juda bei gan sparčiai tinkama kryptimi. Žinoma, klaidų ir problemų nepavyksta išvengti, tačiau neklysta tik tas, kas nieko nedaro. Be jokios abejonės, egzistuoja natūralus noras, kad viskas būtų dar geriau.

Parengta remiantis Eurostat ir Pasaulio banko informacija

Taigi, po pirmosios dalies (nuoroda į pirmą dalį) pristatome antrąją Lietuva - 25 metai dalį. Atkreipiame dėmesį, jog orientuotasi buvo į laikotarpį nuo 1990 metų iki dabar, tačiau ne visais atvejais tokios apimties makreokonominiai duomenys yra prieinami.

Pramonės produkcija

Kalbant apie Lietuvos pramonės produkciją, duomenys yra prieinami nuo 1999 metų. Per minimą laikotarpį iki dabar šis rodiklis mūsų šalyje gan stipriai svyravo. Didžiausias, t.y. daugiau nei dvidešimties procentų pramonės produkcijos nuosmukis buvo fiksuojamas per dvi krizes, t.y. per 1999 metų Rusijos krizę bei po beveik dešimties metų per 2008 metų pabaigoje prasidėjusią pasaulinę finansų ir ekonomikos krizę.

Pirmasis didesnio nuosmukio laikotarpis tęsėsi nuo 1999 metų iki maždaug 2000 metų vidurio. Na o antrasis - nuo 2008 iki 2010 metų pavasario. Pats nuosmukio pikas per minimą laikotarpį buvo pasiektas 2009 metų balandžio mėnesį, kuomet buvo užfiksuotas net 25,7 procento metinis pramonės produkcijos kritimas. Per laikotarpį nuo 2001 iki 2008 metų pabaigos minimas rodiklis gan stipriai svyravo, bei kelis kartus buvo nusileidęs į neigiamą teritoriją, na o kelis kartus buvo fiksuojamas daugiau nei dvidešimt penkių procentų metinis pramonės produkcijos prieaugis. Tad galima teikti, kad tuo metu pramonė mūsų šalyje augo gana sparčiai, t.y. metinis šio rodiklio prieaugio vidurkis ko gero siekė dešimt procentų arba netgi buvo didesnis.

Po to, kai Lietuvoje pramonės produkcijos nuosmukis 2009 metų balandžio mėnesį pasiekė dugną, ir toliau kurį laiką buvo fiksuojamas metinis šio rodiklio kritimas, tačiau neigiama dinamika mažėjo. Na o 2010 metų pabaigoje pramonės produkcijos metinis prieaugis mūsų šalyje jau buvo gerokai didesnis nei dešimt procentų. Tiesa, jau kitais metais po atsigavimo šio rodiklio prieaugis ir vėl ėmė slopti. Po paskutinės buvusios pasaulinės krizės Lietuvos pramonės produkcijos metinis prieaugis iki dabar didesnį nei dvidešimties procentų prieaugį užfiksavo tik vieną kartą, kai prieš krizę tokių atvejų buvo gerokai daugiau. Be to, jau net du kartus buvo fiksuojamas daugiau nei dešimties procentų šio rodiklio nuosmukis, kai prieš krizę nors irgi laikas nuo laiko pasitaikydavo, jog pramonės produkcijos metinis pokytis atsidurdavo neigiamoje teritorijoje, tačiau minėto masto kritimų nebuvo, t.y. jie buvo kur kas nuosaikesni. Tuo pačiu galima pastebėti, kad po pasaulinės krizės prislopo ir Lietuvos pramonės produkcijos prieaugio dinamika. Jei prieš tai metinio prieaugio vidurkis siekė apie dešimt procentų arba kiek daugiau, tai pastaruoju metu šis vidurkis tikrai nėra dviženklis, nes pramonės produkcijos metinis augimas labai retai pakyla virš dešimties procentų, bei gan dažnokai atsiduria neigiamoje teritorijoje, o tai yra neigiamas reiškinys.

Pramonės produkcija euro zonoje 2008 metais pradėjo fiksuoti kritimą dar prieš tai kai rudenį prasidėjo pasaulinė finansų bei ekonomikos krizė, t.y. tai jau prasidėjo gegužės mėnesį, na o minėtų metų pabaigoje šioje zonoje jau buvo fiksuojamas net 12,5 procento metinis pramonės produkcijos apimčių sumažėjimas. Kitų metų pradžioje padėtis dar labiau pablogėjo, ir šis rodiklis, kaip ir mūsų šalyje, vienu metu smuktelėjo net virš dvidešimties procentų, t.y. 2009 metų balandį buvo užfiksuotas net 21,4 procento metinis pramonės produkcijos nuosmukis. Tuo pačiu buvo pasiektas šio rodiklio kritimo dugnas, ir po to situacija ėmė pamažu taisytis. Jau kitų metų pradžioje euro zonoje buvo pradėtas fiksuoti pramonės produkcijos metinis prieaugis ir kuo toliau tuo labiau augimas vis labiau didėjo ir metų pabaigoje faktiškai pasiekė dviženklį lygį. Vėliau pasikartojo Lietuvos atveju aptartas scenarijus, t.y. po vadinamojo atšokimo pramonės produkcijos metinio prieaugio dinamika ėmė slopti ir jau metų pabaigoje netgi užfiksuotas neigiamas pokytis, kuris tęsėsi per visus 2012 metus bei dar labiau padidėjo. Kitais metais dėl euro zonoje kilusios skolų krizės šis rodiklis ir toliau fiksavo neigiamą pokytį, tiesa, kritimo dinamika ėmė mažėti. Praėjusiais metais pramonė vėl atsigavo ir pradėjo fiksuoti prieaugį, tiesa, po krizės, atmetus taip vadinamą atšokimo laikotarpį, pramonės produkcijos prieaugis bendros valiutos sąjungoje, kaip ir Lietuvos atveju, palyginus su buvusiu prieš pasaulinę krizę, sulėtėjo.

Mažmeninė prekyba

Mažmeninės prekybos atveju situacija labai panaši arba netgi identiška kaip ir kalbant apie pramonės produkciją. Tiek mūsų šalyje, tiek ir euro zonoje prieš 2008 metų pabaigoje kilusią krizę mažmeninės prekybos prieaugis buvo didesnis, be to, svyravimo dinamika taip pat buvo didesnė nei po minėtos krizės iki dabar. Tai galima sieti ir su tuo, kad po krizės jau nebuvo kreditavimo bumo.

Per nagrinėjamą laikotarpį nuo 1998 metų iki dabar, Lietuvoje buvo užfiksuoti du dideli metinės mažmeninės prekybos apimčių nuosmukiai, t.y. 1999 metų pradžioje šio rodiklio kritimas siekė net 10,8 procento, kai dar 1998 metų pradžioje prieaugis buvo didesnis nei dvidešimt procentų. per visus minimus metus neigiamas šio rodiklio pokytis ir toliau išliko, tiesa, dinamika mažėjo. Tai galima sieti su Rusijos krize. Po to, mažmeninė prekyba mūsų šalyje atsigavo ir iki pat 2008 metų pasaulinės krizės šio rodiklio intensyvi svyravimo dinamika buvo tarp nulio ir dvidešimties procentų, kai po krizės ji sumažėjo dvigubai, t.y. nuo nulio iki dešimties procentų.

Euro zonos atveju, didžiausią metinį mažmeninės prekybos nuosmukį taip pat lėmė 2008 metų pabaigoje kilusi pasaulinė krizė. Prieš tai mažmeninės prekybos metinis prieaugis šioje zonoje svyravo 0 - 4 procentų ribose. Jos apimtys bendroje valiutos sąjungoje ėmė mažėti dar 2008 metų pradžioje, t.y. nuo kovo mėnesio, o nuosmukio pikas buvo pasiektas kitų metų pradžioje, kuomet metinis kritimas siekė 5,4 procento, t.y. buvo pastebimai mažesnis nei mūsų šalyje. Per visus minimus metus neigiama dinamika išliko, tiesa, ėmė mažėti. 2010 metais padėtis pasikeitė, buvo pradėtas fiksuoti prieaugis, tiesa, augimo pagreitis, palyginus su buvusiu prieš krizę, sulėtėjo maždaug per pus. Euro zonoje kilusi skolų krizė ir silpnesnių šios zonos šalių problemos lėmė, jog mažmeninės prekybos pokytis euro zonoje 2011 metais ir vėl atsidūrė neigiamoje teritorijoje bei buvo fiksuojamas iki dviejų procentų siekiantis kritimas. Per kitus metus ta pati tendencija išliko, na o kritimo mastai dar labiau padidėjo. Ši tendencija tęsėsi ir per 2013 metus, tiesa, kritimas dinamika ėmė mažėti. Praėjusiais metais padėtis pasitaisė ir euro zonoje jau pradėtas fiksuoti metinis mažmeninės prekybos prieaugis, kuris metų pabaigoje jau buvo pakilęs virš trijų procentų, tačiau po to šiais metais prieaugio dinamika ir vėl kiek sulėtėjo, tačiau vis tiek išlieka aukšta ir siekia virš dviejų procentų.

Per nagrinėjamą laikotarpį visuomet Lietuvoje mažmeninės prekybos metinis prieaugis buvo dvigubai arba dar daugiau didesnis nei euro zonoje, tiesa, per paskutinę buvusią pasaulinę krizę šio rodiklio kritimas taip pat mūsų šalyje buvo gerokai didesnis nei bendroje pinigų sąjungoje.

Prekyba

Užsienio prekyba - tai dar vienas svarbus makroekonominis rodiklis, kuris parodo, ar šalis daugiau eksportuoja, ar daugiau importuoja. Šiuo atveju duomenys yra prieinami nuo 1996 metų. Nuo minimų metų iki dabar Lietuvos užsienio prekybos rezultatas visuomet, išskyrus keletą atvejų, buvo neigiamas, t.y. mūsų šalis už didesnę sumą prekių ir produkcijos importuoja nei eksportuoja ir tai žinoma nėra pozityvus reiškinys. Tuo tarpu bendras euro zonos užsienio prekybos rezultatas, šiuo atveju duomenys yra nuo 1999 metų, kur kas dažniau buvo teigiamas nei neigiamas.

Kalbant apie Lietuvos užsienio prekybos rezultato pokyčio dinamika, tai iki įstojimo į Europos sąjungą 2004 metais, mūsų šalies užsienio prekybos mėnesio neigiamas rezultatas svyravo 100 - 300 mln. eurų ribose, na o po įstojimo šis rodiklis ėmė didėti neigiama linkme, o pats pikas buvo pasiektas 2008 metų pavasarį, t.y. prieš pat pasaulinę finansų ir ekonomikos krizę, kuomet neigiamas mėnesio užsienio prekybos rezultatas pasiekė beveik 600 mln. eurų. Taigi, akivaizdu, jog įstojimas į Europos sąjungą ir gerokai šoktelėjęs kreditavimas šalyje lėmė tai, jog šalies gyventojai ėmė aktyviau vartoti ir pirkti užsienyje pagamintas prekes.

Kalbant apie bendrą euro zonos užsienio prekybos rezultatą, tai kaip minėta, jis kur kas dažniau buvo teigiamas nei neigiamas bei iki 2008 metų rudenį prasidėjusios krizės į abi puses svyravo 10 mlrd. eurų ribose. Nuo 1999 iki 2005 metų pabaigos euro zonos užsienio prekybos rezultatas faktiškai visuomet, su tam tikromis išimtimis, buvo teigiamas, na o po to iki 2008 metų pasaulinės krizės padėtis pasikeitė šimto aštuoniasdešimt laipsnių kampu. Nuo 2009 iki maždaug 2012 metų pradžios, t.y. faktiškai kriziniu laikotarpiu, šis rodiklis į abi puses ir vėl svyravo 10 mlrd. eurų ribose. Na o po to prasidėjo bendro teigiamo euro zonos užsienio prekybos mėnesinio rezultato nuosaikus didėjimas, kas be jokios abejonės yra pozityvus reiškinys. Per praėjusius metus minimo rodiklio svyravimo dinamika jau pakilo virš dešimties milijardų eurų ir kai kuriais mėnesiais netgi buvo pasiekiamas beveik 25 mlrd. eurų lygis. Remiantis naujausiais duomenimis, balandžio mėnesio teigiamas euro zonos bendras užsienio prekybos rezultatas siekė net 24,942 mlrd. eurų.

Euro zonos analogiškas rodiklis per laikotarpį iki pasaulinės finansų ir ekonomikos krizės 2008 metų rudenį svyravo apie nulį, tai procentine išraiška nukrypdamas į nedidelį pliusą, tai nukrypdamas į nedidelį minusą, t.y. svyravimo diapazonas į abi puses siekė 1,5 - 0,8 procento. Prasidėjus krizei euro zonos einamosios sąskaitos ir bendrojo vidaus produkto santykis procentine išraiška tris metus iš eilės siekė faktiškai nulinį lygį, tačiau buvo matoma dinamika teigiama linkme. Per paskutinius tris metus šis rodiklis jau nuolat sistemingai augo, t.y. pakilo nuo 1,2 iki 2,1 procento. Taigi, tiek Lietuvos, tiek euro zonos atveju, kalbant apie minimą rodiklį, pastaraisiais metais matomi pozityvūs pokyčiai.

Pinigai

Atėjo metas apžvelgti Lietuvos ir bendrus euro zonos užsienio valiutų rezervus. Nuo pat 1992 metų iki paskutinės kilusios pasaulinės krizės mūsų šalies minimų rezervų vertė nuosekliai didėjo, t.y. buvo fiksuojama augimo dinamika su tam tikrom korekcijom. Taigi, 1992 metais Lietuvos užsienio valiutų rezervų vertė siekė 107,2 mln. dolerių, o jau 1999 metų pabaigoje sudarė 1,484 mlrd. dolerių. O po to sekė tolesnis jų vertės didėjimas. 2007 metų pabaigoje, t.y. prieš pat krizę, mūsų šalies minimų rezervų vertė jau siekė net virš aštuonių milijardų dolerių. Kilusios krizės metu rezervų vertė smuktelėjo iki maždaug 5,5 milijardų dolerių, tačiau po to, t.y. jau 2009 metų pabaigoje ir vėl pakilo virš aštuonių milijardų dolerių.

Kalbant apie euro zonos bendrus užsienio valiutų rezervus, tai nuo 1999 metų iki 2006 metų pradžios jie sumažėjo nuo maždaug 270 iki 177 mlrd. dolerių. Pasiekę šį taip vadinamą dugną, jie pradėjo didėti ir prieš 2008 metų rudenį kilusią krizę jau siekė apie 235 mlrd. dolerių. Krizės laikotarpiu per kitus metus jų vertė pasikoregavo staigiai iki maždaug 200 mlrd. dolerių, tačiau jau tų pačių metų pabaigoje pakilo virš 280 mlrd. dolerių bei ir toliau nuosekliai didėjo. Praėjusių metų viduryje euro zonoje užsienio valiutų rezervų lygis pasiekė aukščiausią visų laikų vertę, t.y. sudarė 340,247 mlrd. dolerių, tačiau nuo to laiko jie kiek pasikoregavo ir remiantis naujausiais duomenimis šiuo metu siekia 325,528 mlrd. dolerių. Fiksuotas tiek Lietuvos, tiek euro zonos užsienio valiutų rezervų augimas yra pozityvus reiškinys.

Lietuvos ir euro zonos privačiam sektoriui išduotų kreditų rodiklį mes jau aptarėme kalbėdami apie bendrąjį vidaus produktą bei tuo pačiu atkreipėme dėmesį į šių abiejų rodiklių koreliaciją tam tikru laikotarpiu. Taigi, šiuo atveju aptarsime tik pagrindinius esminius momentus. 1993 metais Lietuvoje privačiam sektoriui išduotų kreditų vertė siekė 528,98 mln. eurų. Nuo to laiko iki pat 2008 metų pabaigos šis rodiklis sistemingai augo ir minėtų metų pabaigoje pasiekė absoliučiai rekordinę 19,185 mlrd. eurų vertę. Kaip minėjome nagrinėdami bendrojo vidaus produkto rodiklį, privačiam sektoriui išduotų kreditų vertė itin sparčiai pašoko per laikotarpį po įstojimo į Europos sąjungą iki kilusios paskutinės pasaulinės krizės.

Euro zonoje analogiškas rodiklis iki 2008 metais kilusios finansų ir ekonomikos krizės nuolat nuosekliai augo, t.y. pašoko nuo 1997 metais buvusių 5 trilijonų eurų iki virš 13 trilijonų eurų (2,6 kartus). Kriziniu laikotarpiu privačiam sektoriui išduotų paskolų vertė euro zonoje ir toliau, skirtingai nei Lietuvoje, augo, tiesa, kur kas lėčiau. Visų laikų rekordinis 13,355 trilijonų eurų lygis buvo pasiektas 2011 metų lapkritį ir nuo to laiko šis rodiklis ėmė po truputį mažėti ir praėjusių metų pabaigoje jau siekė 12,53 trilijonus eurų. Tiesa, nuo šių metų pradžios jis vėl pradėjo po truputį didėti ir šiuo metu jo reikšmė siekia 12,691 trilijoną eurų.

Lietuvoje ir euro zonoje vidutinis mėnesio atlyginimas nuolat, išskyrus krizinį laikotarpį, auga. Šiuo atveju duomenys turimi nuo 2000 metų. Taigi, minimų metų pradžioje Lietuvoje vidutinis mėnesinis atlyginimas siekė 297,9 eurus. Kadangi euro zonos minimo rodiklio duomenys yra prieinami tik nuo 2001 metų, tai kaip ataskaitos tašką imsime šiuos metus. Minėtų metų pradžioje, t.y. pirmąjį ketvirtį mūsų šalyje vidutinis mėnesinis atlyginimas, palyginus su buvusiu prieš metus, jau buvo didesnis ir siekė 301,5 eurus, o euro zonoje - 1302 eurus, t.y. buvo tūkstančiu eurų arba 4,3 kartus didesnis. Sparčiausiai šis rodiklis Lietuvoje paaugo po įstojimo į Europos sąjungą iki pat 2008 metų rudenį kilusios krizės. Per minimą laikotarpį vidutinis mėnesinis atlyginimas mūsų šalyje pasistiebė nuo 331,9 iki 671,9 eurų, arba kiek daugiau nei du kartus, o euro zonoje - nuo 1391 iki 1576 eurų, arba 13,3 procento.

Remiantis naujausiais duomenimis, pirmąjį šių metų ketvirtį minimas rodiklis Lietuvoje siekė 699,8 eurus, o euro zonoje sudarė 1681 eurą, t.y. skirtumas šiuo atveju kiek mažesnis nei tūkstantis eurų arba 2,4 kartai. Per lyginamąjį laikotarpį mūsų šalyje vidutinis mėnesinis atlyginimas paaugo 2,3 kartus, o euro zonoje - 29,1 procento. Taigi, Lietuvoje minimas rodiklis auga kur kas sparčiau nei bendras euro zonos vidurkis, be to, tuo pačiu mažėja ir atotrūkis, o tai yra labai pozityvus reiškinys. Tiesa, virš prieš krizinio lygio vidutinis atlyginimas euro zonoje paaugo labiau nei mūsų šalyje, o tai bent jau šiuo metu nėra pozityvi tendencija.

Kalbant apie pinigus, be jokios abejonės reikėtų paminėti ir taupymo rodiklį bei jo pokyčius. Šiuo atveju turimi duomenys nuo 2004 metų. Nuo minėtų metų iki 2006 metų pradžios Lietuvoje taupymo rodiklis svyravo tarp 2,2 ir 2,6 procento. Po to jis ėmė didėti ir augimo dinamika vis labiau spartėjo, na o aukščiausias taupymo rodiklis mūsų šalyje buvo pasiektas pačios krizės pradžioje, t.y. 2009 metų sausį, kuomet jo reikšmė sudarė 8,09 procento. Tačiau jau kitais metais jis ėmė pastebimai mažėti, t.y. smuktelėjo daugiau nei keturis kartus iki mažiau nei dviejų procentų. Tačiau tai nebuvo taupymo rodiklio kritimo pabaiga, t.y. mažėjimo dinamika, aišku ne tokia sparti ir su tam tikrais pakilimais, tęsiasi iki pat šių dienų. Remiantis naujausiais duomenimis, Lietuvoje taupymo rodiklis siekia vos 0,46 procento, na o žemiausias lygis, t.y. 0,31 procento, buvo pasiektas praėjusių metų vasaros pabaigoje.

Indeksai ir reitingai

Lietuvos būstų kainų indekso vertė šiuo metu siekia 115,78 punktus, kai 2006 metais, t.y. metai nuo kurių duomenys yra prieinami, jo reikšmė sudarė 102,85 punktus. Aukščiausia šio indekso reikšmė buvo pasiekta 2008 metų antrąjį ketvirtį, t.y. prieš pasaulinę finansų ir ekonomikos krizę, kuomet ji siekė 159,72 punktus.

Euro zonoje būstų kainos svyravo kur kas mažiau, tad tuo pačiu minimo indekso svyravimo diapazonas irgi buvo gerokai mažesnis. Nuo 2006 metų iki krizės būstų kainų indeksas šioje zonoje paaugo nuo 94,36 iki 102,72 punktų. Krizės laikotarpiu jis vėl nukrito žemiau nei šimtas punktų. Tačiau jau netrukus atsigavo ir 2011 metais buvo pakilęs iki 101,46 punktų, bet neilgam. Po to prasidėjo jo mažėjimo tendencija, kuri tęsėsi iki 2013 metų pradžios, kuomet jo vertė siekė 96,78 punktus. Nuo to laiko iki dabar euro zonoje būstų kainų indekso vertė iš esmės stabilizavosi ir mažai kinta.

Konkurencingumo reitinge tarp 144 šalių, remiantis naujausiais duomenimis, Lietuva šiuo metu užima gana aukštą 41 vietą, tiesa, prieš krizę ši vieta buvo kiek aukštesnė, t.y. 38. Vokietija šiame reitinge yra viena iš lyderiaujančių šalių, t.y. ji užima penktą vietą, beje, palyginus su prieš pasaulinę krizę buvusia septintąją vieta, šiai šaliai pavyko dar labiau padidinti savo konkurencingumą.

Ypač negatyvus reiškinys yra korupcija, kuri egzistuoja kiekvienoje šalyje, tiesa, yra nevienodo lygio. Šiuo atveju duomenys yra prieinami nuo 1999 metų ir per visą tą laiką iki dabar Vokietijoje buvo žemesnis korupcijos lygis nei mūsų šalyje. Lietuvoje korupcijos lygis per minimą laikotarpį sumažėjo, t.y. iš šimto balų (skalė nuo nulio iki šimto balų ir kuo daugiau balų surenkama, tuo mažesnė korupcija yra šalyje), remiantis naujausiais duomenimis, mūsų šalis surinko 58, kai 1999 metais - tik 38 balus, tad pažanga akivaizdi. Vokietijos korupcijos indekso reikšmė siekia 79 balus ir per nagrinėjamą laikotarpį mažai kito.

Šiuo metu Lietuva iš 175 šalių pagal korupcijos lygį užima labai aukštą 39 vietą, o Vokietija - dvyliktą vietą. Duomenys apie Lietuvos užimamą vietą šiame reitinge yra turimi nuo 1999 metų. Aukščiausią 36 vietą korupcijos reitinge mūsų šalis buvo užėmusi 2002 metais. Kriziniu laikotarpiu Lietuva šiame reitinge gan pastebimai smuktelėjo, t.y. buvo nukritusi iki 58 vietos. Vokietija tam tikru metu šiame reitinge irgi buvo pasikoregavusi žemyn.

Kalbant apie sąlygas plėtoti verslą, tai jos per pastaruosius septynis metus Vokietijoje faktiškai per visą laikotarpį buvo geresnės nei Lietuvoje, bei dar labiau pagerėjo, t.y. šalis pakilo iš 27 į 14 vietą. Lietuvoje šis rodiklis faktiškai nepakito, t.y. 2008 metais buvo 25 vieta, dabar remiantis naujausiais duomenimis yra užimama 24 vieta, tiesa, 2013 metais buvo 17 vieta.

Kalbant apie Lietuvos verslo pasitikėjimą, tai nuo 2003 metų iki 2008 metų krizės jis tiek mūsų šalyje, tiek ir euro zonoje augo. Krizės laikotarpiu gerokai smuktelėjo, po to ėmė augti bei pastaraisiais metais šio rodiklio svyravimo mastai stabilizavosi. Neigiamas reiškinys yra tai, jog negalima įžvelgti šio rodiklio augimo dinamikos.

Vartotojų pasitikėjimas iki pasaulinės finansų ir ekonomikos krizė irgi didėjo, po to patyrė pastebimą kritimą, kuris mūsų šalyje buvo didesnis nei euro zonoje. Tačiau jau 2009 metų pabaigoje vartotojų pasitikėjimo rodiklis ėmė atsigauti. Euro zonoje skolų krizės laikotarpiu vartotojų pasitikėjimas ir vėl smuktelėjo, bet vėliau pakilo. Nuo praėjusių metų paskutinio ketvirčio tiek euro zonoje, tiek Lietuvoje ėmė augti vartotojų pasitikėjimas, tiesa, per šių metų antrąjį ketvirtį jis vėl ėmė mažėti. Svarbus faktais yra ir tai, kad abiem atvejais vartotojų pasitikėjimas dar nepasiekė prieš pasaulinę krizę buvusio lygio.

Finansų rinkos

Šią analizę - apžvalgą užbaigsime tradiciškai, t.y. apžvelgdami padėtį finansų rinkose.

Kalbant apie Lietuvos valstybinių obligacijų pajamingumą, tai šiuo atveju turimi duomenys nuo 2003 metų. Iki kilusios paskutiniosios pasaulinės krizės mūsų šalies dešimties metų trukmės valstybinių obligacijų pajamingumas rinkoje svyravo 3 - 6 procentų lygyje. Per du metus nuo 2003 metų šių obligacijų pajamingumas rinkoje smuktelėjo du kartus nuo beveik šešių iki beveik trijų procentų, na o po to dar prieš 2008 metų pabaigoje prasidedant pasaulinei krizei, pajamingumas ėmė nuosekliai augti ir jau buvo pakilęs virš penkių procentų ir tai buvo susiję su Centrinių bankų vykdytu pinigų politikos griežtinimu.

Lietuvos akcijų rinkos pagrindinis indeksas yra OMX Vilnius. Nuo šių metų pradžios jo vertė paaugo 9,5 procento, o per pastaruosius vienerius metus pasistiebė 4,27 procento. Duomenys apie šio indekso pokytį yra turimi nuo pat šio amžiaus pradžios. 2000 metų pradžioje šio indekso reikšmė siekė 100 punktų, o dabar sudaro 495,4 punktus, o tai reiškia, kad per daugiau nei penkiolika metų šio indekso reikšmė pašoko net beveik penkis kartus. Sparčiausias OMX Vilnius indekso pakilimo laikotarpis buvo fiksuojamas nuo 2003 iki 2005 metų spalio, o jo metu indekso reikšmė pašoko nuo 85 iki net 531 punkto, t.y. 6,3 kartus. Aukščiausia šio indekso reikšmė buvo pasiekta 2007 metų spalį, t.y. beveik šeši šimtai punktų (591,44 punktai). Po krizės iki šiol nepavyko šio lygio pasiekti ir jį viršyti. Tuo tarpu krizės metu 2009 metų kovo mėnesį OMX Vilnius indekso vertė buvo nusiritusi iki vos 149,92 punktų. Šiuo metu šis indeksas yra augimo fazėje, kuri prasidėjo dar 2012 metų pradžioje. Per šį laikotarpį iki dabar OMX Vilnius indekso vertė padidėjo virš septyniasdešimt procentų, arba 71,5 procento.

Palyginimui, euro zonos šalių akcijų rinkų bendro indekso EURO STOXX 50 vertė nuo šių metų pradžios paaugo 12,15 procento, o per pastaruosius vienerius metus - 11,78 procento. Tuo tarpu nuo šio amžiaus pradžios minimas indeksas susitraukė dvidešimt keturiais procentais.

Peržvelgus minėtus makroekonominius ir kitus rodiklius, galima konstatuoti, kad po krizės tiek pramonės produkcijos, tiek mažmeninės prekybos apimtys sulėtėjo tiek Lietuvoje, tiek ir euro zonoje ir tai tuo pačiu galima sieti su tuo, kad nėra kreditavimo bumo. Deja, Lietuvos užsienio prekybos rezultatas buvo bei ir toliau išlieka neigiamas, t.y. ir toliau už didesnę vertę importuojame nei eksportuojame, tiesa, palyginus su tuo kas dėjosi po įstojimo į Europos sąjungą, padėtis pasitaisė.

Pozityvu yra tai, kad Lietuvos užsienio valiutų rezervai per visą po nepriklausomybės atgavimo laikotarpį, atmetus pasaulinę krizę, kryptingai didėjo. Tuo tarpu tiek mūsų šalis, tiek euro zonos šalys nėra aukso gerbėjos. Iki pasaulinės krizės intensyviai ir itin įspūdingai augęs išduotų kreditų portfelis, prasidėjus krizei susitraukė ir vėliau nuosekliai mažėjo, o tai reiškia, kad mūsų ekonomikos augimas nėra taip stipriai priklausomas nuo kreditavimo.

Džiugina tai, jog mūsų šalyje vidutinis atlyginimas, išskyrus krizinį laikotarpį, visą laiką auga ir auga pastebimai sparčiau nei euro zonoje. Pagal šį rodiklį itin pastebimai vejamės bendros pinigų sąjungos vidurkį. Minimali alga taip pat didėja, be to, ji auga sparčiau už vidutinį atlyginimą. Neramina gerokai palyginus su krizės metu buvusiu lygiu mūsų šalyje sumažėjęs taupymo rodiklis, kuris tuo pačiu yra gerokai mažesnis nei euro zonos šalių vidurkis.

Iki pasaulinės krizės Lietuvoje itin sparčiai augo būstų kainos, kurios prasidėjus krizei smuktelėjo labiau ir sparčiau nei augo. Šiuo metu padėtis iš esmės stabilizavosi. Po truputį didėja mūsų šalies konkurencingumas, mažėja korupcija, o tai labai pozityvus reiškinys, neramina tai, kad iš esmės nekinta verslo vykdymo sąlygos Lietuvoje, tačiau reikia tikėtis, kad netrukus šioje srityje bus atlikta esminė pažanga.

Po krizės tiek verslo, tiek vartotojų pasitikėjimas padidėjo, tačiau liūdina tai, jog pastaruosius kelis metus iš esmės negalima įžvelgti augimo dinamikos, be to, vis dar nėra pasiektas prieš krizę buvęs pasitikėjimo lygis. Tie, kurie šio amžiaus pradžioje nusprendė investuoti į Vilniaus biržoje kotiruojamų kompanijų akcijas, be jokios abejonės uždirbo daugiau, nei investavę į didžiųjų euro zonos šalių bendrovių akcijas. Žinoma, mūsų šalies akcijų rinkoje svyravimai į abi puses buvo gerokai didesni. Pabrėžti reikia ir tai, kad OMX Vilnius indeksas vis dar nesugebėjo pakilti virš prieš krizę buvusio pasiekto rekordinio lygio, tiesa, šiuo metu stebima pozityvi šio indekso augimo dinamika, kuri jau tęsiasi kelerius metus. Bet atsiliekame pagal nuo šių metų pradžios pasiektą prieaugį. Džiugina tai, kad gerokai sumažėjo Lietuvos valstybinių obligacijų pajamingumas, o tuo pačiu smuktelėjo ir mūsų šalies skolinimosi kaštai, kas be jokios abejonės yra pozityvus reiškinys.

Reziumuojant, mūsų šalis tampa vis labiau išsivysčiusi ir juda bei gan sparčiai tinkama kryptimi. Žinoma, klaidų ir problemų nepavyksta išvengti, tačiau neklysta tik tas, kas nieko nedaro. Be jokios abejonės, egzistuoja natūralus noras, kad viskas būtų dar geriau.

Parengta remiantis Eurostat ir Pasaulio banko informacija