versija spausdinimui

versija spausdinimui

Po kelias dienas vykusių ženklių kilimų investuotojai fiksuoja pelnus.

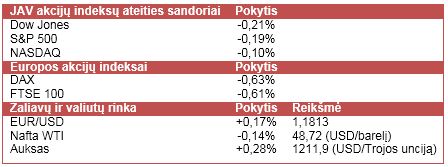

Vakar JAV akcijų indeksai antrą prekybos sesiją iš eilės fiksavo ženklius verčių prieaugius. Akcijų kainų kilimą paskatino Čikagos Fed prezidento Charles Evans komentarai, jog nustatytas 2% infliacijos tikslas nebus pasiektas iki 2018 m. ir jis nerekomenduoja kelti bazinės palūkanų normos iki 2016 m. Charles Evans šiais metais turi balso teisę rengiamuose šalies centrinio banko susitikimuose, kurių metu yra sprendžiama tolimesnė vykdomos monetarinės politikos kryptis.

Dauguma Azijos akcijų indeksų šiandien kilo, tačiau Kinijos Šanchajaus ir Šendženo akcijų indeksai „raudonavo“, investuotojams įvertinant paskelbtus šalies infliacijos rodiklius. Gruodžio mėn. vartotojų kainų indekso augimas siekė 1,5% ir atitiko ekonomistų prognozes, tačiau gamintojų kainų indeksas parodė spartesnį nei laukta kainų smukimą, siekusį 3,3% (met./met.). Verta atkreipti investuotojų dėmesį į tai, jog savaitgalį bus paskelbti naujausi Kinijos prekybos duomenys, kurie pirmadienį turėtų paveikti Azijos akcijų indeksus. Tuo tarpu pirmadienį Japonijoje bus išeiginė ir prekyba akcijų biržoje nevyks.

Po vakarykščio kilimo Europos akcijų indeksai šiandien krenta. Paskelbti lapkričio mėn. Vokietijos gamybos pramonės ir šalies prekybos duomenys nepateisino ekonomistų lūkesčių ir parodė, jog pramonė šalyje lapkričio mėn. traukėsi 0,1% (mėn./mėn.), o prekybos balanso perviršis sumenko iki 17,7 mlrd. EUR. Prancūzijos gamybos pramonės duomenys taip pat parodė lapkričio mėn. vykusį susitraukimą, tačiau D. Britanijoje pramonės plėtra siekė 0,7% (mėn./mėn.) – buvo spartesnė nei laukta. Tuo tarpu pasirodė nepatvirtina informacija, jog ECB svarsto 500 mlrd. EUR vertės obligacijų supirkimo programą, tačiau ši naujiena investuotojų nuotaikų nepakėlė, kadangi manoma, jog to nepakaks, kad būtų paspartintas regiono ekonomikos augimas.

Šiandien rinkos dalyvių dėmesys bus nukreiptas į naujausius gruodžio mėn. JAV nedarbo lygio ir užimtųjų pokyčio rodiklius, nuo kurių dalinai priklauso šalies centrinio banko vykdoma monetarinė politika. Kitos savaitės viduryje investuotojai lauks gruodžio mėn. mažmeninių pardavimų JAV duomenų, kurie leis įvertinti 2014 m. dovanų pirkimo sezoną. Artėjant kitos savaitės pabaigai, akcijų indeksų pokyčius turėtų paveikti skelbiami naujausi JAV infliacijos, gamybos pramonės ir vartotojų pasitikėjimo rodikliai.

Kitos savaitės pradžioje lauksime aliuminio gamintojos Alcoa (AA) ketvirtinių pasiekimų, o antradienį savo pasiekimus praneš namų statybos bendrovė KB Home (KBH) ir geležinkelių savininkė CSX Corp. (CSX). Savaitės viduryje investuotojų dėmesys nukryps į bankų JPMorgan Chase (JPM) ir Wells Fargo (WFC) rezultatus, o ketvirtadienį naujausius ketvirtinius duomenis sužinosime iš tokių bendrovių, kaip Bank of America (BAC), Citigroup (C) ir Intel (INTC). Savaitės pabaigoje pasiekimais sieks nustebinti Goldman Sachs Group (GS).

Naftos kaina yra linkusi kristi, nepaisant pasirodžiusių pranešimų, jog JAV skalūnų naftos išgavėjai susiduria su sunkumais. Viena didžiausių JAV naftos platformų operatorių Helmerich & Payne (HP) paskelbė, jog gavo pranešimus apie keturių kontraktų nutraukimą. Tai parodo, jog naftos gavybos bendrovės yra linkusios papildomai sumokėti už naftos gavybos platformų veiklos sustabdymą, negu ir toliau tęsti jų veiklą. Tuo tarpu, remiantis Jungtinių Arabų Emyratų (JAE) ambasadoriaus JAV žodžiais, JAE neketina mažinti naftos gavybos tempo, kad ir kiek žemai kristų naftos kaina. Aukso kaina išsilaiko virš 1 200 USD už Trojos unciją, o po šią savaitę vykusių kritimų EUR/USD kursas yra linkęs kilti.

Vakar JAV akcijų indeksai antrą prekybos sesiją iš eilės fiksavo ženklius verčių prieaugius. Akcijų kainų kilimą paskatino Čikagos Fed prezidento Charles Evans komentarai, jog nustatytas 2% infliacijos tikslas nebus pasiektas iki 2018 m. ir jis nerekomenduoja kelti bazinės palūkanų normos iki 2016 m. Charles Evans šiais metais turi balso teisę rengiamuose šalies centrinio banko susitikimuose, kurių metu yra sprendžiama tolimesnė vykdomos monetarinės politikos kryptis.

Dauguma Azijos akcijų indeksų šiandien kilo, tačiau Kinijos Šanchajaus ir Šendženo akcijų indeksai „raudonavo“, investuotojams įvertinant paskelbtus šalies infliacijos rodiklius. Gruodžio mėn. vartotojų kainų indekso augimas siekė 1,5% ir atitiko ekonomistų prognozes, tačiau gamintojų kainų indeksas parodė spartesnį nei laukta kainų smukimą, siekusį 3,3% (met./met.). Verta atkreipti investuotojų dėmesį į tai, jog savaitgalį bus paskelbti naujausi Kinijos prekybos duomenys, kurie pirmadienį turėtų paveikti Azijos akcijų indeksus. Tuo tarpu pirmadienį Japonijoje bus išeiginė ir prekyba akcijų biržoje nevyks.

Po vakarykščio kilimo Europos akcijų indeksai šiandien krenta. Paskelbti lapkričio mėn. Vokietijos gamybos pramonės ir šalies prekybos duomenys nepateisino ekonomistų lūkesčių ir parodė, jog pramonė šalyje lapkričio mėn. traukėsi 0,1% (mėn./mėn.), o prekybos balanso perviršis sumenko iki 17,7 mlrd. EUR. Prancūzijos gamybos pramonės duomenys taip pat parodė lapkričio mėn. vykusį susitraukimą, tačiau D. Britanijoje pramonės plėtra siekė 0,7% (mėn./mėn.) – buvo spartesnė nei laukta. Tuo tarpu pasirodė nepatvirtina informacija, jog ECB svarsto 500 mlrd. EUR vertės obligacijų supirkimo programą, tačiau ši naujiena investuotojų nuotaikų nepakėlė, kadangi manoma, jog to nepakaks, kad būtų paspartintas regiono ekonomikos augimas.

Šiandien rinkos dalyvių dėmesys bus nukreiptas į naujausius gruodžio mėn. JAV nedarbo lygio ir užimtųjų pokyčio rodiklius, nuo kurių dalinai priklauso šalies centrinio banko vykdoma monetarinė politika. Kitos savaitės viduryje investuotojai lauks gruodžio mėn. mažmeninių pardavimų JAV duomenų, kurie leis įvertinti 2014 m. dovanų pirkimo sezoną. Artėjant kitos savaitės pabaigai, akcijų indeksų pokyčius turėtų paveikti skelbiami naujausi JAV infliacijos, gamybos pramonės ir vartotojų pasitikėjimo rodikliai.

Kitos savaitės pradžioje lauksime aliuminio gamintojos Alcoa (AA) ketvirtinių pasiekimų, o antradienį savo pasiekimus praneš namų statybos bendrovė KB Home (KBH) ir geležinkelių savininkė CSX Corp. (CSX). Savaitės viduryje investuotojų dėmesys nukryps į bankų JPMorgan Chase (JPM) ir Wells Fargo (WFC) rezultatus, o ketvirtadienį naujausius ketvirtinius duomenis sužinosime iš tokių bendrovių, kaip Bank of America (BAC), Citigroup (C) ir Intel (INTC). Savaitės pabaigoje pasiekimais sieks nustebinti Goldman Sachs Group (GS).

Naftos kaina yra linkusi kristi, nepaisant pasirodžiusių pranešimų, jog JAV skalūnų naftos išgavėjai susiduria su sunkumais. Viena didžiausių JAV naftos platformų operatorių Helmerich & Payne (HP) paskelbė, jog gavo pranešimus apie keturių kontraktų nutraukimą. Tai parodo, jog naftos gavybos bendrovės yra linkusios papildomai sumokėti už naftos gavybos platformų veiklos sustabdymą, negu ir toliau tęsti jų veiklą. Tuo tarpu, remiantis Jungtinių Arabų Emyratų (JAE) ambasadoriaus JAV žodžiais, JAE neketina mažinti naftos gavybos tempo, kad ir kiek žemai kristų naftos kaina. Aukso kaina išsilaiko virš 1 200 USD už Trojos unciją, o po šią savaitę vykusių kritimų EUR/USD kursas yra linkęs kilti.