versija spausdinimui

versija spausdinimui

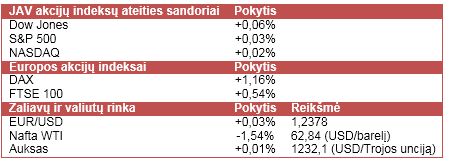

JAV akcijų indeksų ateities sandorių kainos svyruoja ties teigiamomis ir neigiamomis reikšmėmis, investuotojams laukiant naujausių JAV ekonominių rodiklių.

Vakar prekybos metu korekcinės rinkos dalyvių nuotaikos taisėsi ir Nasdaq Composite akcijų indeksas fiksavo 0,5% prieaugį, o mažos kapitalizacijos įmones apimantis indeksas Russell 2000 šoktelėjo 1,8%. Tuo tarpu S&P 500 indeksas fiksavo nedidelį vertės sumažėjimą. Prekybos sesijos pradžioje korekcines nuotaikas paskatino žiniasklaidoje pasirodę pranešimai, jog kito JAV centrinio banko narių susitikimo metu bus svarstoma nebenaudoti frazės, jog bazinė palūkanų norma išliks žemame lygyje ilgesnį laiko tarpą. Taip pat manoma, jog centrinio banko nariai turėtų pasiekti susitarimą dėl bazinės palūkanų normos kėlimo plano.

Azijos rinkose šiandien akcijų indeksai judėjo priešingomis kryptimis. Japonijos Nikkei 225, P. Korėjos Kospi ir Taivano akcijų biržos indeksai „raudonavo“, tačiau Honkongo Hang Seng, Kinijos CSI 300 ir Indijos Sensex indeksai kilo. Kinijos akcijų indeksus šiandien kėlė išaugusi tikimybė, jog šalies valdžia imsis papildomų ekonomikos skatinimo priemonių po to, kai paskelbti lapkričio mėn. infliacijos rodikliai buvo mažesni nei tikėjosi ekonomistai.

Europos akcijų indeksai yra linkę atsigauti po vykusių kritimų, kuriuos lėmė naujienos iš Graikijos. Vakar šalies ministras pirmininkas Antonis Samaras pareiškė, jog sieks išankstinių prezidento rinkimų. Jeigu jis jų nelaimės, tai A. Samaras privalės skelbti išankstinius parlamento rinkimus, kuriuos tikriausiai laimėtų partija, pasisakanti prieš išlaidų mažinimą ir taupymą, o tai padidintų politinį nestabilumą šalyje. Prezidento rinkimų pirmasis turas turėtų būti surengtas gruodžio 17 d. Po šių naujienų vakar Atėnų akcijų biržos akcijų indeksas fiksavo beveik 13% siekusį kritimą.

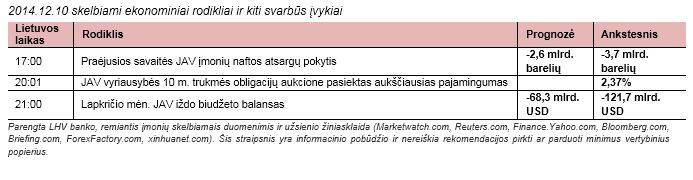

Šiandien lauksime 10 m. trukmės JAV vyriausybės obligacijų aukciono rezultatų ir praėjusios savaitės naftos atsargų JAV įmonėse pokyčio. Rytoj akcijų indeksus turėtų paveikti skelbiami ECB išduotų paskolų duomenys ir mažmeninės prekybos lapkričio mėn. JAV duomenys, kurie leis geriau įvertinti šių metų dovanų pirkimo sezoną šalyje. Taip pat verta atkreipti investuotojų dėmesį į tai, jog iki rytojaus JAV politikai turėtų susitarti dėl naujo šalies vyriausybės išlaidų įstatymo projekto. Jeigu jiems to nepavyktų padaryti, tai gresia dar vienas vyriausybės institucijų veiklos sustabdymas, koks buvo 2013 m. spalio mėn.

Šiandien ketvirtinius rezultatus paskelbs prabangių namų statybos bendrovė Toll Brothers (TOL). Analitikai prognozuoja, jog įmonė praneš 0,73 USD sieksiantį pelną akcijai. Įmonės pasiekimai leidžia geriau įvertinti JAV nekilnojamojo turto rinką. Tuo tarpu prekybos centrų valdytoja Costco Wholesale (COST) šiandien pranešė, jog siūlytos nuolaidos bei vykdytos akcijos padėjo didinti pardavimus ir dėl to įmonės ketvirtinis pelnas pranoko analitikų lūkesčius.

Naftos kaina šiandien krenta ir sumenko žemiau 63 USD už barelį. Irano naftos ministras pareiškė, jog dėl kainų „karo“ žaliavos kaina gali nusiristi ir iki 40 USD už barelį. Išaugus svyravimams akcijų rinkose rinkos dalyviai yra linkę įsigyti aukso – per pastarąjį mėnesį metalo kaina išaugo apie 7%. Tuo tarpu šiandien tauriojo metalo kaina nežymiai krenta po vakarykščio šoktelėjimo į viršų. EUR/USD kursas šiandien yra linkęs kilti, o rytoj jis gali ženkliai svyruoti, kadangi bus paskelbti ECB išduotų paskolų bankams duomenys, parodysiantys ECB taikomos regiono ekonomikos skatinimo programos mąstą.

Vakar prekybos metu korekcinės rinkos dalyvių nuotaikos taisėsi ir Nasdaq Composite akcijų indeksas fiksavo 0,5% prieaugį, o mažos kapitalizacijos įmones apimantis indeksas Russell 2000 šoktelėjo 1,8%. Tuo tarpu S&P 500 indeksas fiksavo nedidelį vertės sumažėjimą. Prekybos sesijos pradžioje korekcines nuotaikas paskatino žiniasklaidoje pasirodę pranešimai, jog kito JAV centrinio banko narių susitikimo metu bus svarstoma nebenaudoti frazės, jog bazinė palūkanų norma išliks žemame lygyje ilgesnį laiko tarpą. Taip pat manoma, jog centrinio banko nariai turėtų pasiekti susitarimą dėl bazinės palūkanų normos kėlimo plano.

Azijos rinkose šiandien akcijų indeksai judėjo priešingomis kryptimis. Japonijos Nikkei 225, P. Korėjos Kospi ir Taivano akcijų biržos indeksai „raudonavo“, tačiau Honkongo Hang Seng, Kinijos CSI 300 ir Indijos Sensex indeksai kilo. Kinijos akcijų indeksus šiandien kėlė išaugusi tikimybė, jog šalies valdžia imsis papildomų ekonomikos skatinimo priemonių po to, kai paskelbti lapkričio mėn. infliacijos rodikliai buvo mažesni nei tikėjosi ekonomistai.

Europos akcijų indeksai yra linkę atsigauti po vykusių kritimų, kuriuos lėmė naujienos iš Graikijos. Vakar šalies ministras pirmininkas Antonis Samaras pareiškė, jog sieks išankstinių prezidento rinkimų. Jeigu jis jų nelaimės, tai A. Samaras privalės skelbti išankstinius parlamento rinkimus, kuriuos tikriausiai laimėtų partija, pasisakanti prieš išlaidų mažinimą ir taupymą, o tai padidintų politinį nestabilumą šalyje. Prezidento rinkimų pirmasis turas turėtų būti surengtas gruodžio 17 d. Po šių naujienų vakar Atėnų akcijų biržos akcijų indeksas fiksavo beveik 13% siekusį kritimą.

Šiandien lauksime 10 m. trukmės JAV vyriausybės obligacijų aukciono rezultatų ir praėjusios savaitės naftos atsargų JAV įmonėse pokyčio. Rytoj akcijų indeksus turėtų paveikti skelbiami ECB išduotų paskolų duomenys ir mažmeninės prekybos lapkričio mėn. JAV duomenys, kurie leis geriau įvertinti šių metų dovanų pirkimo sezoną šalyje. Taip pat verta atkreipti investuotojų dėmesį į tai, jog iki rytojaus JAV politikai turėtų susitarti dėl naujo šalies vyriausybės išlaidų įstatymo projekto. Jeigu jiems to nepavyktų padaryti, tai gresia dar vienas vyriausybės institucijų veiklos sustabdymas, koks buvo 2013 m. spalio mėn.

Šiandien ketvirtinius rezultatus paskelbs prabangių namų statybos bendrovė Toll Brothers (TOL). Analitikai prognozuoja, jog įmonė praneš 0,73 USD sieksiantį pelną akcijai. Įmonės pasiekimai leidžia geriau įvertinti JAV nekilnojamojo turto rinką. Tuo tarpu prekybos centrų valdytoja Costco Wholesale (COST) šiandien pranešė, jog siūlytos nuolaidos bei vykdytos akcijos padėjo didinti pardavimus ir dėl to įmonės ketvirtinis pelnas pranoko analitikų lūkesčius.

Naftos kaina šiandien krenta ir sumenko žemiau 63 USD už barelį. Irano naftos ministras pareiškė, jog dėl kainų „karo“ žaliavos kaina gali nusiristi ir iki 40 USD už barelį. Išaugus svyravimams akcijų rinkose rinkos dalyviai yra linkę įsigyti aukso – per pastarąjį mėnesį metalo kaina išaugo apie 7%. Tuo tarpu šiandien tauriojo metalo kaina nežymiai krenta po vakarykščio šoktelėjimo į viršų. EUR/USD kursas šiandien yra linkęs kilti, o rytoj jis gali ženkliai svyruoti, kadangi bus paskelbti ECB išduotų paskolų bankams duomenys, parodysiantys ECB taikomos regiono ekonomikos skatinimo programos mąstą.