versija spausdinimui

versija spausdinimui

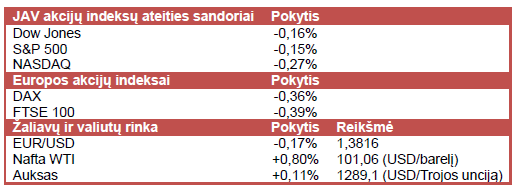

JAV akcijų indeksų ateities sandorių kainos yra linkusios kristi, tačiau šiandien investuotojų nuotaikas gali pakeisti bendrovių ketvirtiniai rezultatai ir darbo rinkos rodiklis.

Vakar JAV akcijų indeksai blaškėsi tarp teigiamų ir neigiamų reikšmių, investuotojams įvertinant paskelbtas naujienas. Investuotojų nuotaikas teigiamai paveikė daugiau nei tikėtasi sumažėjęs JAV per praėjusią savaitę įregistruotų bedarbių skaičius. Tuo tarpu ECB nepakeitė bazinės palūkanų normos ir nepaskelbė papildomos regiono ekonomikos skatinimo programos, tačiau centrinio banko vadovas Mario Draghi pareiškė, jog ECB gali imtis ekonomikos skatinimo priemonių jau birželio mėn. Be to, vakar JAV centrinio banko vadovė Janet Yellen pabrėžė nerimą keliančią tendenciją, jog studijų metu paimtos gyventojų paskolos neleidžia jiems įsigyti nuosavo būsto, kas neigiamai veikia NT rinką. Ketvirtadienį taip pat pasirodė bendrovių naujienos. Drabužių parduotuvių tinklo valdytojos Gap (GPS) akcijų kaina poprekybinės sesijos metu šoktelėjo daugiau nei 4% po to, kai ši paskelbė balandžio mėn. jau metus veikiančių parduotuvių pardavimus, kurie išaugo 9% (met./met.). Taip pat vakar poprekybinės sesijos metu IT gigantės Apple (AAPL) akcijų kaina buvo linkusi kristi, kadangi pasirodė naujienos, jog įmonė ketina už 3,2 mlrd. USD įsigyti ausinių ir garso technikos gamintoją Beats Electronics. Po šios naujienos taip pat kilo (+2,4%) dabartinio Beats akcininko Carlyle Group (CG) akcijų kaina.

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Japonijos, Indijos ir P. Korėjos akcijų indeksai kilo, tačiau Kinijos bei Honkongo indeksai fiksavo nežymius verčių sumažėjimus. Šiandien anksti ryte buvo paskelbti Kinijos infliacijos rodikliai. Vartotojų kainų indekso augimas balandžio mėn. sumenko iki 18 mėn. žemumų. Tuo tarpu balandžio mėn. gamintojų kainų indeksas sumenko 2,0% – daugiau nei tikėjosi ekonomistai. Infliacijos duomenys parodo, jog vietinė paklausa auga ne taip sparčiai, tačiau lėtėjanti infliacija leidžia šalies centriniam bankui imtis papildomų ekonomikos skatinimo programų, kad būtų pasiektas užsibrėžtas 7,5% BVP augimo tikslas. Investuotojai šiandien taip pat aktyviai reagavo į Kinijos automobilių gamintojo Great Wall (2333) pasirodžiusį pranešimą, jog bendrovė sustabdė naujojo prabangaus visureigio Haval H8 pardavimą ir nepateikė datos, kada bus atnaujinta prekyba. Įmonė savo sprendimą pagrindė išaugusiais pirkėjų skundais dėl pašalinių garsų transmisijoje, kai visureigiais buvo važiuojama dideliais greičiais. Dėl to Great Wall akcijų kaina Honkongo biržoje smuko beveik 16,5%.

Europos akcijų indeksai šiandien „raudonuoja“ po to, kai vakar Stoxx Europe 600 indeksas buvo pasiekęs šešerių metų aukštumas, išaugus tikimybei, jog ECB gali paskelbti papildomą ekonomikos skatinimo programą jau kitą mėnesį. Be to, naujausi Vokietijos prekybos duomenys parodė, jog kovo mėn. šalies eksportas išaugo 1,9% (met./met.), tačiau importas šoktelėjo 5,6% (met./met.). Dėl to Vokietijos prekybos balanso perviršis sumenko iki 14,8 mlrd. EUR. Tuo tarpu vienos didžiausių Europoje telekomunikacijų bendrovių Telefonica (TEF), valdančios O2, Movistar, Vivo ir Telefonica prekių ženklus, akcijų kaina Ispanijos biržoje smuko beveik 3% po to, kai sumažėjusi paslaugų paklausa Ispanijoje ir valiutų kursų svyravimai lėmė mažesnius nei tikėtasi ketvirtinius pelningumo rodiklius.

Šiandien lauksime kovo mėn. JAV laisvų darbo vietų rodiklio, o kitos savaitės pradžioje bus praneštas šalies iždo biudžeto balansas. Antradienį Azijos rinkas išjudins naujausi Kinijos pramonės gamybos duomenys. Taip pat bus paskelbti ZEW rengiami Vokietijos ir euro zonos ekonomikos pasitikėjimo rodikliai, JAV mažmenininkų pardavimai ir įmonių atsargų pokytis. Savaitės viduryje sužinosime naujausią JAV gamintojų kainų indeksą, o ketvirtadienį bus paskelbtas kitas infliacijos rodiklis – vartotojų kainų indeksas. Savaitės pabaigoje lauksime preliminaraus Mičigano universiteto vartotojų nuotaikų rodiklio bei naujausių šalies NT rinkos duomenų.

Naftos kaina kyla, investuotojams įvertinant galimas naujas sankcijas Rusijai, kurios gali būti įvestos jau kitą savaitę, jeigu padėtis Ukrainoje ir toliau prastės. Aukso kaina švelniai kyla, investuotojams pasveriant prastėjančią padėtį Ukrainoje ir JAV centrinio banko norą ir toliau mažinti „pinigų spausdinimo“ programą. Tuo tarpu EUR/USD kursas artėja link 1,3800 po vakarykščių ECB vadovo komentarų, jog birželio mėn. gali būti paskelbta papildoma regiono ekonomikos skatinimo programa.

Vakar JAV akcijų indeksai blaškėsi tarp teigiamų ir neigiamų reikšmių, investuotojams įvertinant paskelbtas naujienas. Investuotojų nuotaikas teigiamai paveikė daugiau nei tikėtasi sumažėjęs JAV per praėjusią savaitę įregistruotų bedarbių skaičius. Tuo tarpu ECB nepakeitė bazinės palūkanų normos ir nepaskelbė papildomos regiono ekonomikos skatinimo programos, tačiau centrinio banko vadovas Mario Draghi pareiškė, jog ECB gali imtis ekonomikos skatinimo priemonių jau birželio mėn. Be to, vakar JAV centrinio banko vadovė Janet Yellen pabrėžė nerimą keliančią tendenciją, jog studijų metu paimtos gyventojų paskolos neleidžia jiems įsigyti nuosavo būsto, kas neigiamai veikia NT rinką. Ketvirtadienį taip pat pasirodė bendrovių naujienos. Drabužių parduotuvių tinklo valdytojos Gap (GPS) akcijų kaina poprekybinės sesijos metu šoktelėjo daugiau nei 4% po to, kai ši paskelbė balandžio mėn. jau metus veikiančių parduotuvių pardavimus, kurie išaugo 9% (met./met.). Taip pat vakar poprekybinės sesijos metu IT gigantės Apple (AAPL) akcijų kaina buvo linkusi kristi, kadangi pasirodė naujienos, jog įmonė ketina už 3,2 mlrd. USD įsigyti ausinių ir garso technikos gamintoją Beats Electronics. Po šios naujienos taip pat kilo (+2,4%) dabartinio Beats akcininko Carlyle Group (CG) akcijų kaina.

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Japonijos, Indijos ir P. Korėjos akcijų indeksai kilo, tačiau Kinijos bei Honkongo indeksai fiksavo nežymius verčių sumažėjimus. Šiandien anksti ryte buvo paskelbti Kinijos infliacijos rodikliai. Vartotojų kainų indekso augimas balandžio mėn. sumenko iki 18 mėn. žemumų. Tuo tarpu balandžio mėn. gamintojų kainų indeksas sumenko 2,0% – daugiau nei tikėjosi ekonomistai. Infliacijos duomenys parodo, jog vietinė paklausa auga ne taip sparčiai, tačiau lėtėjanti infliacija leidžia šalies centriniam bankui imtis papildomų ekonomikos skatinimo programų, kad būtų pasiektas užsibrėžtas 7,5% BVP augimo tikslas. Investuotojai šiandien taip pat aktyviai reagavo į Kinijos automobilių gamintojo Great Wall (2333) pasirodžiusį pranešimą, jog bendrovė sustabdė naujojo prabangaus visureigio Haval H8 pardavimą ir nepateikė datos, kada bus atnaujinta prekyba. Įmonė savo sprendimą pagrindė išaugusiais pirkėjų skundais dėl pašalinių garsų transmisijoje, kai visureigiais buvo važiuojama dideliais greičiais. Dėl to Great Wall akcijų kaina Honkongo biržoje smuko beveik 16,5%.

Europos akcijų indeksai šiandien „raudonuoja“ po to, kai vakar Stoxx Europe 600 indeksas buvo pasiekęs šešerių metų aukštumas, išaugus tikimybei, jog ECB gali paskelbti papildomą ekonomikos skatinimo programą jau kitą mėnesį. Be to, naujausi Vokietijos prekybos duomenys parodė, jog kovo mėn. šalies eksportas išaugo 1,9% (met./met.), tačiau importas šoktelėjo 5,6% (met./met.). Dėl to Vokietijos prekybos balanso perviršis sumenko iki 14,8 mlrd. EUR. Tuo tarpu vienos didžiausių Europoje telekomunikacijų bendrovių Telefonica (TEF), valdančios O2, Movistar, Vivo ir Telefonica prekių ženklus, akcijų kaina Ispanijos biržoje smuko beveik 3% po to, kai sumažėjusi paslaugų paklausa Ispanijoje ir valiutų kursų svyravimai lėmė mažesnius nei tikėtasi ketvirtinius pelningumo rodiklius.

Šiandien lauksime kovo mėn. JAV laisvų darbo vietų rodiklio, o kitos savaitės pradžioje bus praneštas šalies iždo biudžeto balansas. Antradienį Azijos rinkas išjudins naujausi Kinijos pramonės gamybos duomenys. Taip pat bus paskelbti ZEW rengiami Vokietijos ir euro zonos ekonomikos pasitikėjimo rodikliai, JAV mažmenininkų pardavimai ir įmonių atsargų pokytis. Savaitės viduryje sužinosime naujausią JAV gamintojų kainų indeksą, o ketvirtadienį bus paskelbtas kitas infliacijos rodiklis – vartotojų kainų indeksas. Savaitės pabaigoje lauksime preliminaraus Mičigano universiteto vartotojų nuotaikų rodiklio bei naujausių šalies NT rinkos duomenų.

Naftos kaina kyla, investuotojams įvertinant galimas naujas sankcijas Rusijai, kurios gali būti įvestos jau kitą savaitę, jeigu padėtis Ukrainoje ir toliau prastės. Aukso kaina švelniai kyla, investuotojams pasveriant prastėjančią padėtį Ukrainoje ir JAV centrinio banko norą ir toliau mažinti „pinigų spausdinimo“ programą. Tuo tarpu EUR/USD kursas artėja link 1,3800 po vakarykščių ECB vadovo komentarų, jog birželio mėn. gali būti paskelbta papildoma regiono ekonomikos skatinimo programa.