versija spausdinimui

versija spausdinimui

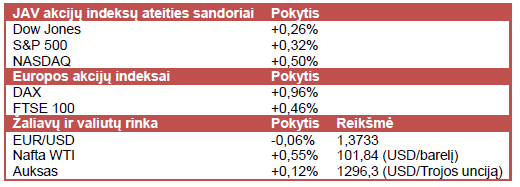

JAV akcijų indeksų ateities sandorių kainos kyla, investuotojų nuotaikoms taisantis po kelias dienas trukusių kritimų.

Vakar JAV akcijų indeksai tęsė korekciją, vyraujant prognozėms, jog gerėjantys JAV ekonomikos rodikliai paskatins Fed kelti bazinę palūkanų normą ankščiau nei tikėtasi. Vakar patikslintas JAV ketvirto ketvirčio BVP parodė, jog šalies ekonomika augio ne 2,4% (ket./ket.), o kiek sparčiau – 2,6% (ket./ket.).

Dauguma Azijos rinkų šiandien kilo, tačiau Kinijos CSI 300 indeksas fiksavo vertės sumažėjimą, nepaisant to, jog žiniasklaidoje pasirodė Kinijos premjero Li Keqiang žodžiai, jog vyriausybė palaipsniui įves ekonomiką skatinančias priemones. Analitikai prognozuoja, jog fiskalinės ir monetarinės priemonės bus įvestos jau antrą šių metų ketvirtį. Tuo tarpu automobilių gamintojo Brilliance China Automotive Holdings (1114) akcijų kaina Honkongo biržoje šoktelėjo daugiau nei 7% po to, kai bendrovė pranešė 47% išaugusį fiskalinių metų pelną ir pateikė optimistines šių metų prognozes. Dar vakar bendrovės akcijų kaina nuo metų pradžios buvo sumenkusi 15%, investuotojams baiminantis, jog lėtėjantis šalies ekonomikos augimas neigiamai paveiks automobilių pardavimus.

Europoje akcijų indeksai kyla po paskelbto kovo mėn. euro zonos ekonomikos pasitikėjimo rodiklio, kuris pakilo daugiau nei tikėjosi ekonomistai ir pasiekė 102,4 – aukščiausia reikšmę nuo 2011 m. Tuo tarpu Kinijos prezidentas Xi Jinping šiandien susitiks su Vokietijos kanclere Angela Merkel. Manoma, jog bus deramasi dėl susitarimo, kuris leis Frankfurte vykdyti prekybą Kinijos juaniais. Skelbiama, jog šis žingsnis pagerins santykius tarp abiejų valstybių, kadangi Kinija yra trečia pagal dydį Vokietijos prekybos partnerė.

Šiandien bus pranešti JAV vartotojų išlaidų ir pasitikėjimo rodikliai. Sekmadienį daugumoje ES valstybių (ir Lietuvoje) bus įvestas vasaros laikas, ir dėl to nuo pirmadienio prekyba JAV rinkose vyks įprastu laiku (16:30-23:00 val.). Kitos savaitės pradžioje akcijų indeksų kryptį turėtų lemti JAV centrinio banko vadovės kalba bei skelbiami naujausi Kinijos gamybos pramonės pirkimų vadybininkų indeksai. Antradienį sužinosime ISM instituto rengiamą JAV gamybos pramonės pirkimų vadybininkų indeksą bei prasidės ES finansų ministrų susitikimas. Trečiadienį lauksime ADP rengiamo užimtųjų, išsk. žemės ūkio sektorių, skaičiaus, kuris leis geriau įvertinti penktadienį skelbiamą oficialų užimtųjų rodiklį. Ketvirtadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir bus paskelbtas JAV prekybos balansas, o savaitės pabaigoje rinkos dalyvių dėmesys nukryps į JAV nedarbo lygio rodiklį.

Naftos kaina išsilaiko virš psichologiškai svarbios 100 USD už barelį ribos. Remiantis Bloomberg atlikta 28 analitikų apklausa, pusė analitikų prognozuoja, jog kitą savaitę žaliavos kaina kils. Aukso kaina taip pat artėja link psichologiškai svarbios 1 300 USD už Trojos unciją ribos, kadangi dalis rinkos dalyvių mano, jog nusmukusi metalo kaina žemiau šios ribos skatina didesnę fizinio aukso paklausą. EUR/USD kursas krenta ketvirtą dieną iš eilės, pasirodžius prognozėms, jog ECB gali imtis papildomų regiono ekonomikos skatinimo priemonių ir sumažinti bazinę palūkanų normą.

Vakar JAV akcijų indeksai tęsė korekciją, vyraujant prognozėms, jog gerėjantys JAV ekonomikos rodikliai paskatins Fed kelti bazinę palūkanų normą ankščiau nei tikėtasi. Vakar patikslintas JAV ketvirto ketvirčio BVP parodė, jog šalies ekonomika augio ne 2,4% (ket./ket.), o kiek sparčiau – 2,6% (ket./ket.).

Dauguma Azijos rinkų šiandien kilo, tačiau Kinijos CSI 300 indeksas fiksavo vertės sumažėjimą, nepaisant to, jog žiniasklaidoje pasirodė Kinijos premjero Li Keqiang žodžiai, jog vyriausybė palaipsniui įves ekonomiką skatinančias priemones. Analitikai prognozuoja, jog fiskalinės ir monetarinės priemonės bus įvestos jau antrą šių metų ketvirtį. Tuo tarpu automobilių gamintojo Brilliance China Automotive Holdings (1114) akcijų kaina Honkongo biržoje šoktelėjo daugiau nei 7% po to, kai bendrovė pranešė 47% išaugusį fiskalinių metų pelną ir pateikė optimistines šių metų prognozes. Dar vakar bendrovės akcijų kaina nuo metų pradžios buvo sumenkusi 15%, investuotojams baiminantis, jog lėtėjantis šalies ekonomikos augimas neigiamai paveiks automobilių pardavimus.

Europoje akcijų indeksai kyla po paskelbto kovo mėn. euro zonos ekonomikos pasitikėjimo rodiklio, kuris pakilo daugiau nei tikėjosi ekonomistai ir pasiekė 102,4 – aukščiausia reikšmę nuo 2011 m. Tuo tarpu Kinijos prezidentas Xi Jinping šiandien susitiks su Vokietijos kanclere Angela Merkel. Manoma, jog bus deramasi dėl susitarimo, kuris leis Frankfurte vykdyti prekybą Kinijos juaniais. Skelbiama, jog šis žingsnis pagerins santykius tarp abiejų valstybių, kadangi Kinija yra trečia pagal dydį Vokietijos prekybos partnerė.

Šiandien bus pranešti JAV vartotojų išlaidų ir pasitikėjimo rodikliai. Sekmadienį daugumoje ES valstybių (ir Lietuvoje) bus įvestas vasaros laikas, ir dėl to nuo pirmadienio prekyba JAV rinkose vyks įprastu laiku (16:30-23:00 val.). Kitos savaitės pradžioje akcijų indeksų kryptį turėtų lemti JAV centrinio banko vadovės kalba bei skelbiami naujausi Kinijos gamybos pramonės pirkimų vadybininkų indeksai. Antradienį sužinosime ISM instituto rengiamą JAV gamybos pramonės pirkimų vadybininkų indeksą bei prasidės ES finansų ministrų susitikimas. Trečiadienį lauksime ADP rengiamo užimtųjų, išsk. žemės ūkio sektorių, skaičiaus, kuris leis geriau įvertinti penktadienį skelbiamą oficialų užimtųjų rodiklį. Ketvirtadienį ECB praneš sprendimą dėl bazinės palūkanų normos ir bus paskelbtas JAV prekybos balansas, o savaitės pabaigoje rinkos dalyvių dėmesys nukryps į JAV nedarbo lygio rodiklį.

Naftos kaina išsilaiko virš psichologiškai svarbios 100 USD už barelį ribos. Remiantis Bloomberg atlikta 28 analitikų apklausa, pusė analitikų prognozuoja, jog kitą savaitę žaliavos kaina kils. Aukso kaina taip pat artėja link psichologiškai svarbios 1 300 USD už Trojos unciją ribos, kadangi dalis rinkos dalyvių mano, jog nusmukusi metalo kaina žemiau šios ribos skatina didesnę fizinio aukso paklausą. EUR/USD kursas krenta ketvirtą dieną iš eilės, pasirodžius prognozėms, jog ECB gali imtis papildomų regiono ekonomikos skatinimo priemonių ir sumažinti bazinę palūkanų normą.