versija spausdinimui

versija spausdinimui

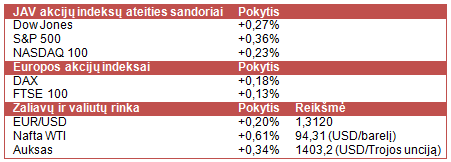

JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti po jau kelias dienas trukusios korekcijos. Rinkose laukiama Anglijos ir Europos centrinių bankų sprendimų dėl bazinių palūkanų normų.

Vakar nuo pat prekybos sesijos pradžios JAV akcijų indeksai krito ir sesijos pabaigoje fiksavo apie 1,3% siekusius sumažėjimus. Rinkos dalyviai šiuo metu nori nuspėti kitą Fed žingsnį, kadangi JAV centrinio banko vykdoma politika yra susijusi su darbo rinka. Gerėjant šios rinkos padėčiai, rinkos dalyviai nerimauja dėl galimo ekonomikos skatinimo programos sumažinimo. Vakar paskelbtas gegužės mėn. darbo rinkos rodiklis parodė, jog išaugo užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, skaičius, tačiau ekonomistai prognozavo dar didesnį augimą. Nuotaikas taip pat paveikė paskelbti balandžio mėn. šalies gamyklų užsakymai, kurie išaugo mažiau nei tikėjosi ekonomistai.

Azijos rinkos šiandien tęsė korekciją ir dauguma indeksų nukrito daugiau nei po vieną procentą. Japonijos Nikkei 225 sumenko žemiau 13 000 punktų ribos, kurią šių metų balandžio mėn. buvo peršokęs ir pakilęs iki daugiau nei 15 500 punktų. Šiuo metu rinkos dalyviai laukia šį savaitgalį skelbiamų naujausių Kinijos infliacijos, pramonės gamybos bei prekybos rodiklių ir Japonijos BVP bei einamosios sąskaitos pokyčių.

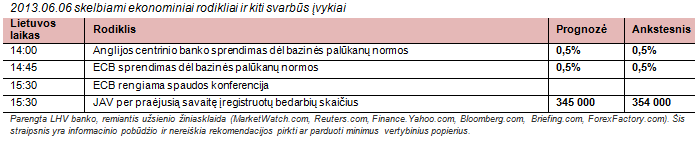

Europos rinkos švelniai kyla prieš Anglijos ir Europos centrinių bankų sprendimus dėl bazinių palūkanų normų. Ekonomistai prognozuoja, jog ECB šiandien turėtų nepakeisti bazinės palūkanų normos ir spaudos konferencijoje dar kartelį pabrėžti, jog tikisi, kad regiono ekonomika atsigaus antrojoje šių metų dalyje. ECB šiandien taip pat turėtų pateikti euro zonos augimo ir infliacijos prognozes. Iki šiol buvo prognozuota, jog šiais metais regiono ekonomika susitrauks 0,5%, o infliacija vidutiniškai sieks 1,6%. Taip pat manoma, jog Anglijos centrinis bankas šiandien nekeis bazinės palūkanų normos ir išlaikys skolos vertybinių popierių supirkimo programą ties 375 mlrd. svarų (apie 441 mlrd. USD).

Šiandien be Anglijos bei Europos centrinių bankų sprendimų ir jų vadovų rengiamų spaudos konferencijų, lauksime JAV per praėjusią savaitę įregistruotų bedarbių skaičiaus. Be to, rytoj bus paskelbtas JAV nedarbo lygio rodiklis, kuris, remiantis ekonomistų prognozėmis, turėtų siekti 7,5%. JAV centrinis bankas yra pareiškęs, jog vykdys ekonomiką skatinančią politiką tol, kol nedarbo lygis nebus mažesnis nei 6,5%, o infliacija nepranoks 2,5%. Dėl to, gerėjant padėčiai darbo rinkoje, investuotojai gali pradėti išpardavinėti turimas akcijas, kadangi pradės tikėtis Fed vykdomos politiko pasikeitimo.

Vakar prastesnius nei laukta ketvirtinius rezultatus paskelbusios bankomatų ir kitų atsiskaitymo sistemų kūrėjos Verifone Systems Inc. (PAY) akcijų kaina prekybos sesijos metu sumenko apie 5%. Bendrovės vadovas Richard McGinn pareiškė, jog mato ženklius sunkumus trumpuoju laikotarpiu. Jis taip pat pabrėžė, jog ženkliai didins tyrimų ir plėtros departamentą, kad rinkoje būtų padidintas konkurencingumas. Tuo tarpu šiandien lauksime poilsio kurortų savininkės Vail Resorts Inc. (MTN) ketvirtinių rezultatų. Nuo metų pradžios įmonės akcijų kaina pakilo daugiau nei 13%, o nuo 2011 m. bendrovė pradėjo mokėti dividendus ir šiuo metu metinis dividendų pajamingumas siekia apie 1,3%. Analitikai prognozuoja, jog įmonė praneš 2,74 USD sieksiantį pelną akcijai.

Naftos kaina tęsia vakarykštį kilimą, kadangi vakar buvo paskelbta, jog JAV per praėjusią savaitę netikėtai sumažėjo naftos atsargos. Manoma, jog ženklų atsargų sumažėjimą lėmė prasidėjęs vasaros sezonas, kurio metu istoriškai išauga degalų paklausa. Žaliavos kainą taip pat gali paveikti prasidėjęs viesulų, susiformuojančių Atlanto vandenyne, sezonas. Prognozuojama, jog per šį sezoną, kuris pasibaigs lapkričio pabaigoje, bus daugiau nei 12 audrų. Aukso kaina taip pat yra linkusi kilti, nepaisant rinkose vyraujančio nerimo dėl galimo Fed vykdomos monetarinės politikos pasikeitimo.

Vakar nuo pat prekybos sesijos pradžios JAV akcijų indeksai krito ir sesijos pabaigoje fiksavo apie 1,3% siekusius sumažėjimus. Rinkos dalyviai šiuo metu nori nuspėti kitą Fed žingsnį, kadangi JAV centrinio banko vykdoma politika yra susijusi su darbo rinka. Gerėjant šios rinkos padėčiai, rinkos dalyviai nerimauja dėl galimo ekonomikos skatinimo programos sumažinimo. Vakar paskelbtas gegužės mėn. darbo rinkos rodiklis parodė, jog išaugo užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, skaičius, tačiau ekonomistai prognozavo dar didesnį augimą. Nuotaikas taip pat paveikė paskelbti balandžio mėn. šalies gamyklų užsakymai, kurie išaugo mažiau nei tikėjosi ekonomistai.

Azijos rinkos šiandien tęsė korekciją ir dauguma indeksų nukrito daugiau nei po vieną procentą. Japonijos Nikkei 225 sumenko žemiau 13 000 punktų ribos, kurią šių metų balandžio mėn. buvo peršokęs ir pakilęs iki daugiau nei 15 500 punktų. Šiuo metu rinkos dalyviai laukia šį savaitgalį skelbiamų naujausių Kinijos infliacijos, pramonės gamybos bei prekybos rodiklių ir Japonijos BVP bei einamosios sąskaitos pokyčių.

Europos rinkos švelniai kyla prieš Anglijos ir Europos centrinių bankų sprendimus dėl bazinių palūkanų normų. Ekonomistai prognozuoja, jog ECB šiandien turėtų nepakeisti bazinės palūkanų normos ir spaudos konferencijoje dar kartelį pabrėžti, jog tikisi, kad regiono ekonomika atsigaus antrojoje šių metų dalyje. ECB šiandien taip pat turėtų pateikti euro zonos augimo ir infliacijos prognozes. Iki šiol buvo prognozuota, jog šiais metais regiono ekonomika susitrauks 0,5%, o infliacija vidutiniškai sieks 1,6%. Taip pat manoma, jog Anglijos centrinis bankas šiandien nekeis bazinės palūkanų normos ir išlaikys skolos vertybinių popierių supirkimo programą ties 375 mlrd. svarų (apie 441 mlrd. USD).

Šiandien be Anglijos bei Europos centrinių bankų sprendimų ir jų vadovų rengiamų spaudos konferencijų, lauksime JAV per praėjusią savaitę įregistruotų bedarbių skaičiaus. Be to, rytoj bus paskelbtas JAV nedarbo lygio rodiklis, kuris, remiantis ekonomistų prognozėmis, turėtų siekti 7,5%. JAV centrinis bankas yra pareiškęs, jog vykdys ekonomiką skatinančią politiką tol, kol nedarbo lygis nebus mažesnis nei 6,5%, o infliacija nepranoks 2,5%. Dėl to, gerėjant padėčiai darbo rinkoje, investuotojai gali pradėti išpardavinėti turimas akcijas, kadangi pradės tikėtis Fed vykdomos politiko pasikeitimo.

Vakar prastesnius nei laukta ketvirtinius rezultatus paskelbusios bankomatų ir kitų atsiskaitymo sistemų kūrėjos Verifone Systems Inc. (PAY) akcijų kaina prekybos sesijos metu sumenko apie 5%. Bendrovės vadovas Richard McGinn pareiškė, jog mato ženklius sunkumus trumpuoju laikotarpiu. Jis taip pat pabrėžė, jog ženkliai didins tyrimų ir plėtros departamentą, kad rinkoje būtų padidintas konkurencingumas. Tuo tarpu šiandien lauksime poilsio kurortų savininkės Vail Resorts Inc. (MTN) ketvirtinių rezultatų. Nuo metų pradžios įmonės akcijų kaina pakilo daugiau nei 13%, o nuo 2011 m. bendrovė pradėjo mokėti dividendus ir šiuo metu metinis dividendų pajamingumas siekia apie 1,3%. Analitikai prognozuoja, jog įmonė praneš 2,74 USD sieksiantį pelną akcijai.

Naftos kaina tęsia vakarykštį kilimą, kadangi vakar buvo paskelbta, jog JAV per praėjusią savaitę netikėtai sumažėjo naftos atsargos. Manoma, jog ženklų atsargų sumažėjimą lėmė prasidėjęs vasaros sezonas, kurio metu istoriškai išauga degalų paklausa. Žaliavos kainą taip pat gali paveikti prasidėjęs viesulų, susiformuojančių Atlanto vandenyne, sezonas. Prognozuojama, jog per šį sezoną, kuris pasibaigs lapkričio pabaigoje, bus daugiau nei 12 audrų. Aukso kaina taip pat yra linkusi kilti, nepaisant rinkose vyraujančio nerimo dėl galimo Fed vykdomos monetarinės politikos pasikeitimo.