versija spausdinimui

versija spausdinimui

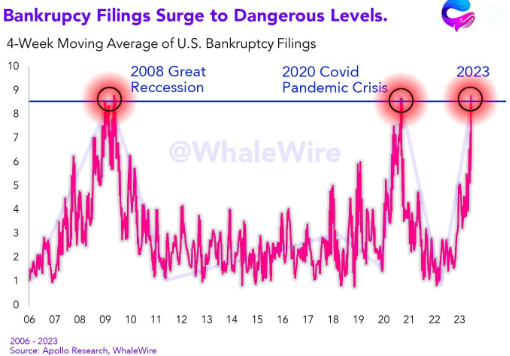

Per ateinančius dvyliką mėnesių reikės grąžinti net apie trisdešimt procentų JAV skolų, tuo tarpu šalyje mažėja gyventojų santaupos ir bankrotų skaičius pasiekė 2009 metų lygį.

Daugiau nei 30 procentų JAV skolų reikės grąžinti per ateinančius dvyliką mėnesių. Be to, per artimiausius trejus metus reikės išpirkti daugiau nei 50 procentų šios skolos. Atsižvelgiant į tai, kad palūkanų normos šiuo metu yra didžiausios per daugelį metų, galima daryti prielaidą, kad jei palūkanų normų lygis išliks panašus, nauja skola atsiras prastesnėmis sąlygomis, t.y. didesnėmis palūkanomis nei ta, kuri baigs galioti.

Daugiau nei 30 procentų JAV skolų reikės grąžinti per ateinančius dvyliką mėnesių. Be to, per artimiausius trejus metus reikės išpirkti daugiau nei 50 procentų šios skolos. Atsižvelgiant į tai, kad palūkanų normos šiuo metu yra didžiausios per daugelį metų, galima daryti prielaidą, kad jei palūkanų normų lygis išliks panašus, nauja skola atsiras prastesnėmis sąlygomis, t.y. didesnėmis palūkanomis nei ta, kuri baigs galioti.

Nebent atsitiktų kažkas, dėl ko palūkanų normos vėl nukristų į žemą lygį, o tai tikrai būtų JAV interesas, atsižvelgiant į obligacijų galiojimo terminą.

Piniginio atsako mastas per pandemiją JAV buvo įspūdingas ir labai padėjo vyriausybės administracijai pervesti dideles sumas Amerikos visuomenei, susijusias su veiklos uždarymu. Būtent per tą laiką amerikiečiai patyrė reikšmingą santaupų padidėjimą.

Šiuo metu to nėra nė pėdsako, o bene didžiausias tokios padėties kaltininkas yra infliacija. Vienintelė socialinė grupė, kuriai sekasi geriau nei prieš pandemiją, yra 20 procentų turtingiausių. Likę 80 procentų nebeturi buvusio pertekliaus per pandemiją, o iš tikrųjų jau turi mažiau, nei turėjo prieš pandemiją. Infliacija visada labiausiai paliečia mažiausiai pasiturinčius žmones.

Tuo tarpu remiantis statistika, rugpjūčio pabaigoje bankrotų skaičius JAV artėjo prie 2009 metų lygio. Metai dar nesibaigė, bet šiuo požiūriu tai jau patys prasčiausi metai nuo 2009 metų. Jei tai tęsis, pasaulinės finansų krizės metu matytas lygis netgi gali būti galutinai viršytas.

Panašu, kad dėl išaugusio bankrotų skaičiaus turėtų padidėti įmonių obligacijų ir vyriausybės obligacijų pajamingumo skirtumas. Tačiau kol kas reikšmingo rinkos koregavimo čia nėra.

Nebent atsitiktų kažkas, dėl ko palūkanų normos vėl nukristų į žemą lygį, o tai tikrai būtų JAV interesas, atsižvelgiant į obligacijų galiojimo terminą.

Piniginio atsako mastas per pandemiją JAV buvo įspūdingas ir labai padėjo vyriausybės administracijai pervesti dideles sumas Amerikos visuomenei, susijusias su veiklos uždarymu. Būtent per tą laiką amerikiečiai patyrė reikšmingą santaupų padidėjimą.

Šiuo metu to nėra nė pėdsako, o bene didžiausias tokios padėties kaltininkas yra infliacija. Vienintelė socialinė grupė, kuriai sekasi geriau nei prieš pandemiją, yra 20 procentų turtingiausių. Likę 80 procentų nebeturi buvusio pertekliaus per pandemiją, o iš tikrųjų jau turi mažiau, nei turėjo prieš pandemiją. Infliacija visada labiausiai paliečia mažiausiai pasiturinčius žmones.

Tuo tarpu remiantis statistika, rugpjūčio pabaigoje bankrotų skaičius JAV artėjo prie 2009 metų lygio. Metai dar nesibaigė, bet šiuo požiūriu tai jau patys prasčiausi metai nuo 2009 metų. Jei tai tęsis, pasaulinės finansų krizės metu matytas lygis netgi gali būti galutinai viršytas.

Panašu, kad dėl išaugusio bankrotų skaičiaus turėtų padidėti įmonių obligacijų ir vyriausybės obligacijų pajamingumo skirtumas. Tačiau kol kas reikšmingo rinkos koregavimo čia nėra.