versija spausdinimui

versija spausdinimui

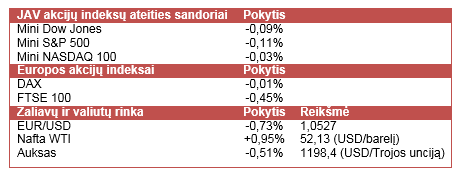

JAV akcijų indeksų ateities sandoriai rodo suprastėjusias rinkos dalyvių nuotaikas.

Penktadienį JAV akcijų indeksai kilo ir Dow Jones Industrial Average indeksas perkopė 18 000 punktų ribą, o NASDAQ Composite indeksas priartėjo prie psichologiškai svarbios 5 000 punktų ribos, ties kuria per pastaruosius tris mėnesius jau du kartus buvo stabtelėjęs. Šią savaitę įsibėgėsiantis ketvirtinių įmonių rezultatų skelbimas gali lemti didesnius akcijų kainų svyravimus ir leis geriau įvertinti JAV verslo sektoriaus padėtį bei įmonių vadovų nuotaikas.

Azijos rinkose šiandien vyravo optimistiškos nuotaikos ir dauguma akcijų indeksų kilo. Tuo tarpu paskelbti Kinijos prekybos duomenys parodė, jog kovo mėn. eksportas smuko 14,6% (met./met.), o importas mažėjo daugiau nei 12% (met./met.). Prastesni nei laukta prekybos duomenys padidino spaudimą šalies valdžiai, kuri ir taip siekia išvengti ženklaus ekonomikos augimo tempo mažėjimo. Be to, artimiausiomis dienomis lauksime pirmo 2015 m. ketvirčio šalies BVP, pramonės gamybos ir kitų ekonominių rodiklių.

Pasaulio bankas pateikė naujausias Azijos šalių ekonomikų augimo prognozes. Šių metų Kinijos BVP augimo prognozė buvo sumažinta nuo 7,2% iki 7,1%, kai praėjusiais metais šalies ekonomika augo 7,4%. Be to, Rytų Azijos regiono BVP augimas 2015 m. ir 2016 m. turėtų sulėtėti nuo 6,9% (2014 m.) iki 6,7%. Pasaulio bankas užsiminė, jog sumažėjusi naftos kaina teigiamai paveiks Filipinų ir Tailando ekonomikas, tačiau šios žaliavos eksportuotoja Malaizija turėtų susidurti su sunkumais. Taip pat dėl priklausymo nuo dujų ir anglies eksporto Indonezijos ekonomikos augimas šiemet gali būti neigiamai paveiktas.

Europos akcijų biržose vyrauja korekcinės nuotaikos, kurios tempia žemyn akcijų indeksus. Šią savaitę investuotojai lauks ECB sprendimo dėl bazinės palūkanų normos, tačiau didžiausias rinkos dalyvių dėmesys bus nukreiptas į ECB vadovo žodžius, kai bus surengta ECB spaudos konferencija. Lauksime M. Draghi komentarų dėl ekonominės situacijos Europoje, dėl besitęsiančių derybų, susijusių su Graikijos ekonomikos gelbėjimu ir lauksime užuominų apie obligacijų supirkimo programos trukmę.

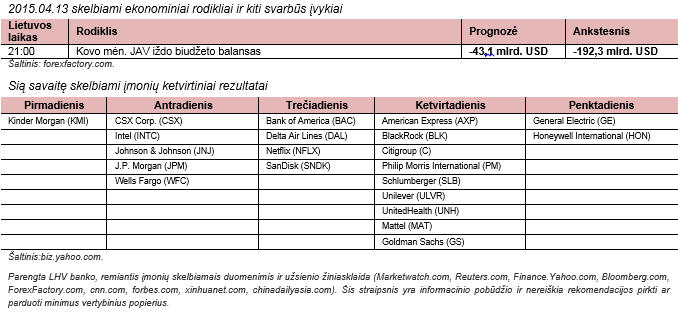

Šiandien lauksime JAV iždo biudžeto balanso, kurio deficitas, remiantis ekonomistų prognozėmis, turėtų gerokai sumažėti. Rytoj bus paskelbti naujausi JAV mažmeninės prekybos ir infliacijos (GKI) rodikliai, o savaitės viduryje ECB praneš apie sprendimą dėl bazinės palūkanų normos. Ketvirtadienį ir penktadienį lauksime JAV gamybos pramonės, infliacijos (VKI) ir vartotojų pasitikėjimo rodiklių.

WTI tipo naftos kaina šiandien kyla ir įsitvirtina virš 52 USD už barelį ribos, investuotojams įvertinant naujausius pranešimus dėl Iranui taikomų naftos eksporto sankcijų panaikinimo. JAV ruošiamasi pradėti svarstyti jau pasiektą susitarimą su Iranu: jeigu jam bus pritarta, tai galutinis susitarimas turėtų būti pasirašytas birželio 30 d. Žiniasklaidoje pasirodė pranešimai, kurie parodė, jog dalis šalies politikų yra nusiteikę skeptiškai ir tai mažina tikimybę, jog Irano išgaunama nafta rinką pasieks artimiausiu metu. Aukso kaina ir toliau svyruoja ties psichologiškai svarbia 1 200 USD už Trojos unciją riba. Tuo tarpu EUR/USD kursas yra linkęs ir toliau mažėti.

Penktadienį JAV akcijų indeksai kilo ir Dow Jones Industrial Average indeksas perkopė 18 000 punktų ribą, o NASDAQ Composite indeksas priartėjo prie psichologiškai svarbios 5 000 punktų ribos, ties kuria per pastaruosius tris mėnesius jau du kartus buvo stabtelėjęs. Šią savaitę įsibėgėsiantis ketvirtinių įmonių rezultatų skelbimas gali lemti didesnius akcijų kainų svyravimus ir leis geriau įvertinti JAV verslo sektoriaus padėtį bei įmonių vadovų nuotaikas.

Azijos rinkose šiandien vyravo optimistiškos nuotaikos ir dauguma akcijų indeksų kilo. Tuo tarpu paskelbti Kinijos prekybos duomenys parodė, jog kovo mėn. eksportas smuko 14,6% (met./met.), o importas mažėjo daugiau nei 12% (met./met.). Prastesni nei laukta prekybos duomenys padidino spaudimą šalies valdžiai, kuri ir taip siekia išvengti ženklaus ekonomikos augimo tempo mažėjimo. Be to, artimiausiomis dienomis lauksime pirmo 2015 m. ketvirčio šalies BVP, pramonės gamybos ir kitų ekonominių rodiklių.

Pasaulio bankas pateikė naujausias Azijos šalių ekonomikų augimo prognozes. Šių metų Kinijos BVP augimo prognozė buvo sumažinta nuo 7,2% iki 7,1%, kai praėjusiais metais šalies ekonomika augo 7,4%. Be to, Rytų Azijos regiono BVP augimas 2015 m. ir 2016 m. turėtų sulėtėti nuo 6,9% (2014 m.) iki 6,7%. Pasaulio bankas užsiminė, jog sumažėjusi naftos kaina teigiamai paveiks Filipinų ir Tailando ekonomikas, tačiau šios žaliavos eksportuotoja Malaizija turėtų susidurti su sunkumais. Taip pat dėl priklausymo nuo dujų ir anglies eksporto Indonezijos ekonomikos augimas šiemet gali būti neigiamai paveiktas.

Europos akcijų biržose vyrauja korekcinės nuotaikos, kurios tempia žemyn akcijų indeksus. Šią savaitę investuotojai lauks ECB sprendimo dėl bazinės palūkanų normos, tačiau didžiausias rinkos dalyvių dėmesys bus nukreiptas į ECB vadovo žodžius, kai bus surengta ECB spaudos konferencija. Lauksime M. Draghi komentarų dėl ekonominės situacijos Europoje, dėl besitęsiančių derybų, susijusių su Graikijos ekonomikos gelbėjimu ir lauksime užuominų apie obligacijų supirkimo programos trukmę.

Šiandien lauksime JAV iždo biudžeto balanso, kurio deficitas, remiantis ekonomistų prognozėmis, turėtų gerokai sumažėti. Rytoj bus paskelbti naujausi JAV mažmeninės prekybos ir infliacijos (GKI) rodikliai, o savaitės viduryje ECB praneš apie sprendimą dėl bazinės palūkanų normos. Ketvirtadienį ir penktadienį lauksime JAV gamybos pramonės, infliacijos (VKI) ir vartotojų pasitikėjimo rodiklių.

WTI tipo naftos kaina šiandien kyla ir įsitvirtina virš 52 USD už barelį ribos, investuotojams įvertinant naujausius pranešimus dėl Iranui taikomų naftos eksporto sankcijų panaikinimo. JAV ruošiamasi pradėti svarstyti jau pasiektą susitarimą su Iranu: jeigu jam bus pritarta, tai galutinis susitarimas turėtų būti pasirašytas birželio 30 d. Žiniasklaidoje pasirodė pranešimai, kurie parodė, jog dalis šalies politikų yra nusiteikę skeptiškai ir tai mažina tikimybę, jog Irano išgaunama nafta rinką pasieks artimiausiu metu. Aukso kaina ir toliau svyruoja ties psichologiškai svarbia 1 200 USD už Trojos unciją riba. Tuo tarpu EUR/USD kursas yra linkęs ir toliau mažėti.