versija spausdinimui

versija spausdinimui

Šioje apžvalgoje nagrinėsime specialias strategijas, kurios pasižymi mažu priklausomumu nuo bendros rinkos krypties.

Dažnai investuotojai, turintys diversifikuotą pasyvų investicinį portfelį, kurį, pavyzdžiui, gali sudaryti didžiausius indeksus siekiantys atkartoti ETF fondai, nori paskirti dalį portfelio investicijoms, kurios generuotų grąžą, tačiau kuo mažiau priklausytų nuo bendrų rinkos svyravimų. Taip jie ne tik gautų papildomą grąžą, bet ir sumažintų viso investicinio portfelio svyravimus. Bendrai rinkos rizikai apibūdinti yra naudojamas beta rodiklis, o papildomos grąžos įvertinimui (virš reikalaujamos grąžos, koreguojamos pagal riziką) yra naudojamas alfa rodiklis.

Beta rodiklis finansuose pasitelkiamas, kai norima įvertinti investicijos svyravimus, lyginant su bendros rinkos svyravimais. Bendros rinkos beta yra lygi 1. Jeigu investicijos beta yra lygi 1,1, tai reiškia, jog tikimasi iš investicijos sulaukti 10% didesnės grąžos nei rinka (arba lyginamasis indeksas), kadangi buvo prisiimta daugiau rizikos nei siūlo rinka. Alfa rodiklis parodo, kiek faktinis investicijos rezultatas buvo geresnis/prastesnis už tą lauktą grąžą, kuri buvo pakoreguota pagal riziką. Dažniausiai šis rodiklis pasitelkiamas, norint įvertinti, kokią papildomą grąžą generuoja fondo valdytojas, kuomet įvertiname jo papildomai prisiimtą didesnę riziką. Jeigu fondo alfa yra didesnė už 0, tai parodo, jog fondo valdytojas sugebėjo uždirbti daugiau nei teoriškai laukiama iš papildomai prisiimamos rizikos.

Išsivysčiusios rinkos yra pakankamai efektyvios ir investuotojai dažnai pasirenka pasyvią investavimo strategiją, kuri leidžia pasiekti rinkos svyravimus (beta) kuo mažesnėmis sąnaudomis. Tačiau norintys praplėsti investicinį portfelį nukreipia žvilgsnį į besivystančias rinkas ar specifines turto klases, kurios pasižymi didesniais svyravimais ir suteikia didesnes galimybes pavienių bendrovių atrankai (angl. stock picking). Tačiau ne kiekvienas investuotojas turi pakankamai įgūdžių, kad galėtų sėkmingai atrinkti didžiausią potencialą turinčias įmones. Dėl to dažnai stambesni investuotojai dalį portfelio skiria alternatyvaus investavimo fondams (angl. hedge funds), kurių rezultatai iš esmės priklauso daugiausia nuo valdytojo sugebėjimų.

Neutrali rinkai (angl. market neutral) investicija – strategija, kurią pasitelkia investuotojai, norintys papildyti investicinį portfelį investicija, kuri kuo mažiau priklausytų nuo bendros rinkos krypties. Dėl to tokios investicijos pasižymi maža koreliacija su akcijų rinka. Neutrali rinkai investicija siekia „išgryninti“ alfą – valdytojo arba taikomos įmonių atrankos strategijos grąžą. Tam, kad investicija išliktų neutrali rinkai (t.y. beta būtų kuo arčiau 0), dažniausiai valdytojas perka, jo manymu, neįvertintas bendroves ir šortina (angl. sell short) tokią pat vertę pervertintų kompanijų.

Įprastai investuotojai, norintys įgyvendinti tokią strategiją, pasitelkia alternatyvaus investavimo fondus (angl. hedge funds), kurie gali naudoti išvestines priemones ir kurių rezultatai ženkliai priklauso nuo fondo valdytojų kompetencijos bei sugebėjimų. Tačiau investuoti į alternatyvaus investavimo fondus gali tik atskiri investuotojai, kadangi tokie fondai dažnai taiko minimalios investicijos, išlaikymo trukmės ir kitus apribojimus. Be to, šios strategijos įgyvendinimas susijęs su papildomais komisiniais, išvestinių fin. priemonių finansavimo sąnaudomis ir praktiškai nelengvai įgyvendinamu pilnos rinkos svyravimų rizikos (beta) išvengimu. Taip pat verta pabrėžti, jog yra sunku tarpusavyje palyginti alternatyvaus investavimo fondus ar tokią strategiją siekiančius atkaroti ETF fondus.

Paprastai smulkiam investuotojui pasitelkti neutralią rinkai strategiją yra gana sudėtinga, kadangi alternatyvaus investavimo fondai nėra lengvai pasiekiami. Tačiau pastaraisiais metais rinkoje pasirodė ETF fondų, kurie taip pat siekia įgyvendinti rinkai neutralią strategiją ir suteikia galimybę investuotojams, turintiems net nedidelį investicinį portfelį, pasinaudoti tokia strategija.

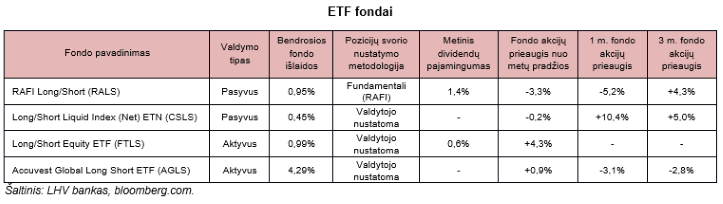

Vienas žinomiausių ir likvidžiausių neutralių rinkai ETF fondų yra RAFI Long/Short (RALS). Šis fondas investuoja į JAV bendroves, kurios atrenkamos ir jų svoriai nustatomi, remiantis Research Affiliates Fundamental Index (RAFI) metodologija. RAFI įmonių atrankos ir svorio nustatymo metodologija paremta įmonių pardavimų, dividendų, grynųjų pinigų srautų ir buhalterinės vertės vertinimu.

Kad fondo lyginamasis indeksas kuo mažiau priklausytų nuo bendros rinkos krypties, trumpųjų ir ilgųjų pozicijų vertė yra išlaikoma vienoda – kas mėnesį indekso trumpųjų ir ilgųjų pozicijų dydžiai yra suvienodinami. Tuo tarpu indekso ilgosios ir trumposios pozicijos yra atrenkamos vieną kartą per metus. ETF fondo lyginamojo indekso sudėtį galima geriau įvertinti, pasitelkus žemiau esančius grafikus.

Nors rinkoje yra daug ETF fondų, kurie pasitelkė neutralią rinkai strategiją, tačiau žemiau esančioje lentelėje pateikiame tik likvidžiausius ir didžiausius biržoje prekiaujamus fondus. Verta atkreipti dėmesį į ETF fondų valdymą, kadangi vieni ETF yra valdomi pasyviai, o kiti aktyviai – priklauso nuo valdytojo sugebėjimų ir sprendimų. Taip pat verta atkreipti dėmesį į tai, jog šią strategiją naudojantys ETF turi gerokai didesnes bendrąsias išlaidas nei standartiniai ETF fondai.

Fondo pavadinimas Valdymo tipas Bendrosios fondo išlaidos Pozicijų svorio nustatymo metodologija Metinis dividendų pajamingumas Fondo akcijų prieaugis nuo metų pradžios 1 m. fondo akcijų prieaugis 3 m. fondo akcijų prieaugis

Long/Short Liquid Index ETN (CSLS) yra Credit Suisse išleistas skolos vertybinis popierius (angl. ETN). Nors ETN ir yra prekiaujami panašiai į ETF fondus, tačiau šie instrumentai turi sandorio šalies riziką. Nepaisant to, įprastai manoma, jog ETN atkartoja lyginamąjį indeksą geriau nei ETF. CSLS grąža priklauso nuo Credit Suisse Long/Short Liquid (Net) indekso, sudaromo iš pagrindinių ir teminių indeksų (pvz. S&P 500, Russell 2000 growth ir kt.) ilgųjų ir trumpųjų pozicijų.

Long/Short Equity ETF (FTLS) investicinį portfelį daugiausiai sudaro JAV biržose listinguotos bendrovės ir ETF fondai. Taip pat šis ETF fondas gali 20% turto investuoti į akcijų ateities sandorius. Įprastinėmis rinkos sąlygomis fondo investicinis portfelis bus sudarytas 80-100% ilgųjų pozicijų ir 0-50% trumpųjų pozicijų. Pagrindiniai investicinio portfelio sudarymo kriterijai paremti Sabrient/Gradient Earnings Quality Rank metodologija, kuri siekia įvertinti bendrovių atskaitose pateikiamo pelno „kokybę“.

Accuvest Global Long Short ETF (AGLS) investicinis portfelis sudaromas iš atskirų valstybių ETF fondų ilgųjų ir trumpųjų pozicijų. Fondo valdytojai, pasitelkę 40 rodiklių, kiekvienai MSCI AC World indekso šaliai suteikia įvertinimą, kuris ir lemia ilgąsias arba trumpąsias pozicijas.

Nors neutrali rinkai strategija turi savo minusų, tačiau suteikia investuotojams galimybę sumažinti investicinio portfelio vertės svyravimus, kurie ne vieną investuotoją yra pastūmėję nuostolingų sprendimų priėmimo link.

Parengta LHV banko, remiantis researchaffiliates.com, credit-suisse.com, proshares.com, advisorshares.com skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Dažnai investuotojai, turintys diversifikuotą pasyvų investicinį portfelį, kurį, pavyzdžiui, gali sudaryti didžiausius indeksus siekiantys atkartoti ETF fondai, nori paskirti dalį portfelio investicijoms, kurios generuotų grąžą, tačiau kuo mažiau priklausytų nuo bendrų rinkos svyravimų. Taip jie ne tik gautų papildomą grąžą, bet ir sumažintų viso investicinio portfelio svyravimus. Bendrai rinkos rizikai apibūdinti yra naudojamas beta rodiklis, o papildomos grąžos įvertinimui (virš reikalaujamos grąžos, koreguojamos pagal riziką) yra naudojamas alfa rodiklis.

Beta rodiklis finansuose pasitelkiamas, kai norima įvertinti investicijos svyravimus, lyginant su bendros rinkos svyravimais. Bendros rinkos beta yra lygi 1. Jeigu investicijos beta yra lygi 1,1, tai reiškia, jog tikimasi iš investicijos sulaukti 10% didesnės grąžos nei rinka (arba lyginamasis indeksas), kadangi buvo prisiimta daugiau rizikos nei siūlo rinka. Alfa rodiklis parodo, kiek faktinis investicijos rezultatas buvo geresnis/prastesnis už tą lauktą grąžą, kuri buvo pakoreguota pagal riziką. Dažniausiai šis rodiklis pasitelkiamas, norint įvertinti, kokią papildomą grąžą generuoja fondo valdytojas, kuomet įvertiname jo papildomai prisiimtą didesnę riziką. Jeigu fondo alfa yra didesnė už 0, tai parodo, jog fondo valdytojas sugebėjo uždirbti daugiau nei teoriškai laukiama iš papildomai prisiimamos rizikos.

Išsivysčiusios rinkos yra pakankamai efektyvios ir investuotojai dažnai pasirenka pasyvią investavimo strategiją, kuri leidžia pasiekti rinkos svyravimus (beta) kuo mažesnėmis sąnaudomis. Tačiau norintys praplėsti investicinį portfelį nukreipia žvilgsnį į besivystančias rinkas ar specifines turto klases, kurios pasižymi didesniais svyravimais ir suteikia didesnes galimybes pavienių bendrovių atrankai (angl. stock picking). Tačiau ne kiekvienas investuotojas turi pakankamai įgūdžių, kad galėtų sėkmingai atrinkti didžiausią potencialą turinčias įmones. Dėl to dažnai stambesni investuotojai dalį portfelio skiria alternatyvaus investavimo fondams (angl. hedge funds), kurių rezultatai iš esmės priklauso daugiausia nuo valdytojo sugebėjimų.

Neutrali rinkai investicija

Neutrali rinkai (angl. market neutral) investicija – strategija, kurią pasitelkia investuotojai, norintys papildyti investicinį portfelį investicija, kuri kuo mažiau priklausytų nuo bendros rinkos krypties. Dėl to tokios investicijos pasižymi maža koreliacija su akcijų rinka. Neutrali rinkai investicija siekia „išgryninti“ alfą – valdytojo arba taikomos įmonių atrankos strategijos grąžą. Tam, kad investicija išliktų neutrali rinkai (t.y. beta būtų kuo arčiau 0), dažniausiai valdytojas perka, jo manymu, neįvertintas bendroves ir šortina (angl. sell short) tokią pat vertę pervertintų kompanijų.

Įprastai investuotojai, norintys įgyvendinti tokią strategiją, pasitelkia alternatyvaus investavimo fondus (angl. hedge funds), kurie gali naudoti išvestines priemones ir kurių rezultatai ženkliai priklauso nuo fondo valdytojų kompetencijos bei sugebėjimų. Tačiau investuoti į alternatyvaus investavimo fondus gali tik atskiri investuotojai, kadangi tokie fondai dažnai taiko minimalios investicijos, išlaikymo trukmės ir kitus apribojimus. Be to, šios strategijos įgyvendinimas susijęs su papildomais komisiniais, išvestinių fin. priemonių finansavimo sąnaudomis ir praktiškai nelengvai įgyvendinamu pilnos rinkos svyravimų rizikos (beta) išvengimu. Taip pat verta pabrėžti, jog yra sunku tarpusavyje palyginti alternatyvaus investavimo fondus ar tokią strategiją siekiančius atkaroti ETF fondus.

ETF fondai

Paprastai smulkiam investuotojui pasitelkti neutralią rinkai strategiją yra gana sudėtinga, kadangi alternatyvaus investavimo fondai nėra lengvai pasiekiami. Tačiau pastaraisiais metais rinkoje pasirodė ETF fondų, kurie taip pat siekia įgyvendinti rinkai neutralią strategiją ir suteikia galimybę investuotojams, turintiems net nedidelį investicinį portfelį, pasinaudoti tokia strategija.

Vienas žinomiausių ir likvidžiausių neutralių rinkai ETF fondų yra RAFI Long/Short (RALS). Šis fondas investuoja į JAV bendroves, kurios atrenkamos ir jų svoriai nustatomi, remiantis Research Affiliates Fundamental Index (RAFI) metodologija. RAFI įmonių atrankos ir svorio nustatymo metodologija paremta įmonių pardavimų, dividendų, grynųjų pinigų srautų ir buhalterinės vertės vertinimu.

Kad fondo lyginamasis indeksas kuo mažiau priklausytų nuo bendros rinkos krypties, trumpųjų ir ilgųjų pozicijų vertė yra išlaikoma vienoda – kas mėnesį indekso trumpųjų ir ilgųjų pozicijų dydžiai yra suvienodinami. Tuo tarpu indekso ilgosios ir trumposios pozicijos yra atrenkamos vieną kartą per metus. ETF fondo lyginamojo indekso sudėtį galima geriau įvertinti, pasitelkus žemiau esančius grafikus.

Kiti ETF fondai

Nors rinkoje yra daug ETF fondų, kurie pasitelkė neutralią rinkai strategiją, tačiau žemiau esančioje lentelėje pateikiame tik likvidžiausius ir didžiausius biržoje prekiaujamus fondus. Verta atkreipti dėmesį į ETF fondų valdymą, kadangi vieni ETF yra valdomi pasyviai, o kiti aktyviai – priklauso nuo valdytojo sugebėjimų ir sprendimų. Taip pat verta atkreipti dėmesį į tai, jog šią strategiją naudojantys ETF turi gerokai didesnes bendrąsias išlaidas nei standartiniai ETF fondai.

ETF fondai

Fondo pavadinimas Valdymo tipas Bendrosios fondo išlaidos Pozicijų svorio nustatymo metodologija Metinis dividendų pajamingumas Fondo akcijų prieaugis nuo metų pradžios 1 m. fondo akcijų prieaugis 3 m. fondo akcijų prieaugis

Long/Short Liquid Index ETN (CSLS) yra Credit Suisse išleistas skolos vertybinis popierius (angl. ETN). Nors ETN ir yra prekiaujami panašiai į ETF fondus, tačiau šie instrumentai turi sandorio šalies riziką. Nepaisant to, įprastai manoma, jog ETN atkartoja lyginamąjį indeksą geriau nei ETF. CSLS grąža priklauso nuo Credit Suisse Long/Short Liquid (Net) indekso, sudaromo iš pagrindinių ir teminių indeksų (pvz. S&P 500, Russell 2000 growth ir kt.) ilgųjų ir trumpųjų pozicijų.

Long/Short Equity ETF (FTLS) investicinį portfelį daugiausiai sudaro JAV biržose listinguotos bendrovės ir ETF fondai. Taip pat šis ETF fondas gali 20% turto investuoti į akcijų ateities sandorius. Įprastinėmis rinkos sąlygomis fondo investicinis portfelis bus sudarytas 80-100% ilgųjų pozicijų ir 0-50% trumpųjų pozicijų. Pagrindiniai investicinio portfelio sudarymo kriterijai paremti Sabrient/Gradient Earnings Quality Rank metodologija, kuri siekia įvertinti bendrovių atskaitose pateikiamo pelno „kokybę“.

Accuvest Global Long Short ETF (AGLS) investicinis portfelis sudaromas iš atskirų valstybių ETF fondų ilgųjų ir trumpųjų pozicijų. Fondo valdytojai, pasitelkę 40 rodiklių, kiekvienai MSCI AC World indekso šaliai suteikia įvertinimą, kuris ir lemia ilgąsias arba trumpąsias pozicijas.

Nors neutrali rinkai strategija turi savo minusų, tačiau suteikia investuotojams galimybę sumažinti investicinio portfelio vertės svyravimus, kurie ne vieną investuotoją yra pastūmėję nuostolingų sprendimų priėmimo link.

Parengta LHV banko, remiantis researchaffiliates.com, credit-suisse.com, proshares.com, advisorshares.com skelbiamais duomenimis ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.