versija spausdinimui

versija spausdinimui

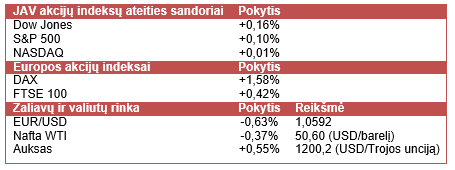

JAV akcijų indeksų ateities sandorių kainos švelniai kyla, optimistiškoms investuotojų nuotaikoms persikėlus iš kitų pasaulio akcijų biržų.

JAV akcijų indeksus vakar kėlė energetikos ir sveikatos apsaugos sektorių bendrovės – Energy Select Sector SPDR ETF (XLE) kilo 1,6%, o Health Care Select Sector SPDR ETF (XLV) – 0,75%. Tuo tarpu geresnius nei laukta ketvirtinius rezultatus paskelbusios alkoholinių gėrimų gamintojos Constellation Brands (STZ) akcijų kaina augo apie 0,8%. Be to, įmonė pirmą kartą nuo 1973 m. pranešė, jog išmokės dividendus – gegužės mėn. vienai A klasės akcijai bus skirta 0,31 USD, o B klasės – 0,28 USD.

Vakar aprangos parduotuvių valdytojos Gap (GPS) akcijų kaina poprekybinėje sesijoje smuko apie 2%. Bendrovė paskelbė 2% (met./met.) išaugusius kovo mėn. bent vienerius metus veikiančių parduotuvių pardavimus, tačiau rinkos dalyvių lūkesčius nuvylė ir toliau smunkantys Gap Global padalinio, valdančio Gap prekės ženklo parduotuves, pardavimai, kurie kovo mėn. krito 7% (met./met.). Tuo tarpu Old Navy parduotuvių tinklo pardavimai augo 11% (met./met.), o Banana Republic parduotuvių tinklo pardavimai smuko 3% (met./met.).

Azijos rinkose šiandien vyravo daugiausiai optimistiškos nuotaikos, kurios kėlė akcijų indeksų vertes. Rinkos dalyvių nuotaikas kėlė pasirodę kovo mėn. Kinijos infliacijos rodikliai, kurie nesumažino šalies valdžios noro ir toliau skatinti Kinijos ekonomikos augimą. Vartotojų kainų indeksas išliko ties 1,4% – nepakito nuo vasario mėn. Gamintojų kainų indeksas nežymiai gerėjo, tačiau vis dar parodė, jog gamintojų parduodamos produkcijos kainos mažėjo 4,6% (met./met.). Tuo tarpu Japonijos Nikkei 225 indeksas koregavosi po to, kai priartėjo prie psichologiškai svarbios 20 000 punktų ribos, kurią paskutinį kartą buvo pranokęs prieš ~15 m.

Europos akcijų indeksai kyla po to, kai vakar Stoxx Europe 600 indeksas pranoko 2000 m. pasiektą rekordą. Tuo tarpu parduotuvių tinklo valdytojos Carrefour (CA) akcijų kaina Paryžiaus biržoje šiandien šoktelėjo 2,2% po to, kai paskelbti pirmo ketvirčio pardavimai augo 6,2% ir nežymiai pranoko analitikų prognozes. Bendrovė pareiškė, jog pardavimų mažėjimą Kinijoje atsvėrė augimas Brazilijoje ir Europoje. Finansų sektoriaus atstovo Deutsche Bank (DBK) akcijų kaina Vokietijos biržoje švelniai kyla po to, kai pasirodė naujienos, jog artimiausiu metu turėtų būti pasiektas susitarimas dėl kelis metus besitęsiančio tyrimo, susijusio su manipuliavimu palūkanų normomis. Banko padalinys, esantis D. Britanijoje, pripažino kaltę ir skaičiuojama, jog iš viso bauda gali siekti apie 1,5 mlrd. USD.

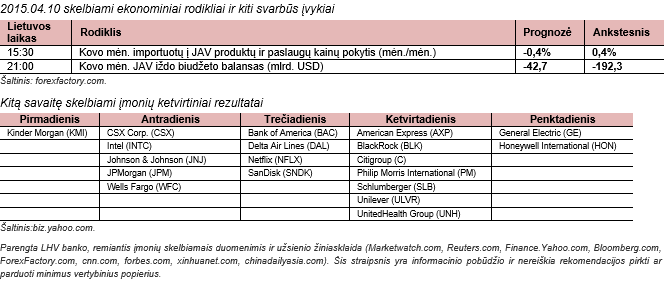

Šiandien lauksime kovo mėn. JAV importuotų produktų ir paslaugų kainų pokyčio, kuris leis geriau įvertinti infliaciją šalyje. Kitos savaitės pradžioje Azijos rinkas išjudins naujausi Kinijos BVP, pramonės gamybos, prekybos ir išduotų paskolų vietos valiuta duomenų. Tuo tarpu antradienį bus paskelbti naujausi JAV mažmeninės prekybos ir infliacijos (GKI) rodikliai, o savaitės viduryje ECB praneš apie sprendimą dėl bazinės palūkanų normos. Paskutinėmis darbo savaitės dienomis lauksime JAV gamybos pramonės, infliacijos (VKI) ir vartotojų pasitikėjimo rodiklių. Be to, investuotojų akiratyje vis dar išliks Graikija, kadangi vis dar nėra pasiektas galutinis susitarimas dėl šalies ekonomikos gelbėjimo.

Šiandien buvo paskelbta, jog pramonės sektoriaus atstovė General Electric (GE) ketina parduoti daugumą finansų ir nekilnojamojo turto verslų, kurių vertė siekia apie 26,5 mlrd. USD. Įmonės direktorius pareiškė, jog tai bus pagrindinis žingsnis, siekiant sukoncentruoti įmonės veiklą ties jos konkurenciniais pranašumais. Po šios naujienos priešprekybinėje sesijoje GE akcijų kaina šoktelėjo daugiau nei 6%.

WTI tipo naftos kaina šiandien krenta, tačiau išlieka aukščiau psichologiškai svarbios 50 USD už barelį ribos. Per vienerius metus dėl pertekliaus rinkoje žaliavos kaina sumenko daugiau nei per pusę. Artimiausiu metu rinkos dalyviai stebės naftos rinkos padėtį JAV ir lauks užuominų iš OPEC narių. Vienas svarbesnių įvykių nusimato birželio pradžioje, kadangi bus surengtas OPEC narių susitikimas, kurio metu bus svarstoma dėl naftos gavybos tikslo nustatymo, tiesiogiai veikiančio žaliavos pasiūlą rinkoje.

JAV akcijų indeksus vakar kėlė energetikos ir sveikatos apsaugos sektorių bendrovės – Energy Select Sector SPDR ETF (XLE) kilo 1,6%, o Health Care Select Sector SPDR ETF (XLV) – 0,75%. Tuo tarpu geresnius nei laukta ketvirtinius rezultatus paskelbusios alkoholinių gėrimų gamintojos Constellation Brands (STZ) akcijų kaina augo apie 0,8%. Be to, įmonė pirmą kartą nuo 1973 m. pranešė, jog išmokės dividendus – gegužės mėn. vienai A klasės akcijai bus skirta 0,31 USD, o B klasės – 0,28 USD.

Vakar aprangos parduotuvių valdytojos Gap (GPS) akcijų kaina poprekybinėje sesijoje smuko apie 2%. Bendrovė paskelbė 2% (met./met.) išaugusius kovo mėn. bent vienerius metus veikiančių parduotuvių pardavimus, tačiau rinkos dalyvių lūkesčius nuvylė ir toliau smunkantys Gap Global padalinio, valdančio Gap prekės ženklo parduotuves, pardavimai, kurie kovo mėn. krito 7% (met./met.). Tuo tarpu Old Navy parduotuvių tinklo pardavimai augo 11% (met./met.), o Banana Republic parduotuvių tinklo pardavimai smuko 3% (met./met.).

Azijos rinkose šiandien vyravo daugiausiai optimistiškos nuotaikos, kurios kėlė akcijų indeksų vertes. Rinkos dalyvių nuotaikas kėlė pasirodę kovo mėn. Kinijos infliacijos rodikliai, kurie nesumažino šalies valdžios noro ir toliau skatinti Kinijos ekonomikos augimą. Vartotojų kainų indeksas išliko ties 1,4% – nepakito nuo vasario mėn. Gamintojų kainų indeksas nežymiai gerėjo, tačiau vis dar parodė, jog gamintojų parduodamos produkcijos kainos mažėjo 4,6% (met./met.). Tuo tarpu Japonijos Nikkei 225 indeksas koregavosi po to, kai priartėjo prie psichologiškai svarbios 20 000 punktų ribos, kurią paskutinį kartą buvo pranokęs prieš ~15 m.

Europos akcijų indeksai kyla po to, kai vakar Stoxx Europe 600 indeksas pranoko 2000 m. pasiektą rekordą. Tuo tarpu parduotuvių tinklo valdytojos Carrefour (CA) akcijų kaina Paryžiaus biržoje šiandien šoktelėjo 2,2% po to, kai paskelbti pirmo ketvirčio pardavimai augo 6,2% ir nežymiai pranoko analitikų prognozes. Bendrovė pareiškė, jog pardavimų mažėjimą Kinijoje atsvėrė augimas Brazilijoje ir Europoje. Finansų sektoriaus atstovo Deutsche Bank (DBK) akcijų kaina Vokietijos biržoje švelniai kyla po to, kai pasirodė naujienos, jog artimiausiu metu turėtų būti pasiektas susitarimas dėl kelis metus besitęsiančio tyrimo, susijusio su manipuliavimu palūkanų normomis. Banko padalinys, esantis D. Britanijoje, pripažino kaltę ir skaičiuojama, jog iš viso bauda gali siekti apie 1,5 mlrd. USD.

Šiandien lauksime kovo mėn. JAV importuotų produktų ir paslaugų kainų pokyčio, kuris leis geriau įvertinti infliaciją šalyje. Kitos savaitės pradžioje Azijos rinkas išjudins naujausi Kinijos BVP, pramonės gamybos, prekybos ir išduotų paskolų vietos valiuta duomenų. Tuo tarpu antradienį bus paskelbti naujausi JAV mažmeninės prekybos ir infliacijos (GKI) rodikliai, o savaitės viduryje ECB praneš apie sprendimą dėl bazinės palūkanų normos. Paskutinėmis darbo savaitės dienomis lauksime JAV gamybos pramonės, infliacijos (VKI) ir vartotojų pasitikėjimo rodiklių. Be to, investuotojų akiratyje vis dar išliks Graikija, kadangi vis dar nėra pasiektas galutinis susitarimas dėl šalies ekonomikos gelbėjimo.

Šiandien buvo paskelbta, jog pramonės sektoriaus atstovė General Electric (GE) ketina parduoti daugumą finansų ir nekilnojamojo turto verslų, kurių vertė siekia apie 26,5 mlrd. USD. Įmonės direktorius pareiškė, jog tai bus pagrindinis žingsnis, siekiant sukoncentruoti įmonės veiklą ties jos konkurenciniais pranašumais. Po šios naujienos priešprekybinėje sesijoje GE akcijų kaina šoktelėjo daugiau nei 6%.

WTI tipo naftos kaina šiandien krenta, tačiau išlieka aukščiau psichologiškai svarbios 50 USD už barelį ribos. Per vienerius metus dėl pertekliaus rinkoje žaliavos kaina sumenko daugiau nei per pusę. Artimiausiu metu rinkos dalyviai stebės naftos rinkos padėtį JAV ir lauks užuominų iš OPEC narių. Vienas svarbesnių įvykių nusimato birželio pradžioje, kadangi bus surengtas OPEC narių susitikimas, kurio metu bus svarstoma dėl naftos gavybos tikslo nustatymo, tiesiogiai veikiančio žaliavos pasiūlą rinkoje.