versija spausdinimui

versija spausdinimui

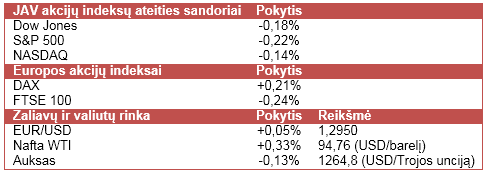

JAV akcijų indeksų ateities sandorių kainos yra linkusios kristi, investuotojams nedrįstant rizikuoti prieš naujausių JAV darbo rinkos rodiklių paskelbimą.

Vakar JAV akcijų indeksai didžiąją prekybos sesijos dalį „žaliavo“ po netikėto ECB sprendimo sumažinti bazinę palūkanų normą nuo 0,15% iki 0,05%. Tačiau prekybos sesijos pabaigoje optimizmas išgaravo ir S&P 500 indeksas sumenko žemiau psichologiškai svarbios 2 000 punktų ribos. Tuo tarpu poprekybinėje sesijoje aprangos parduotuvių tinklo valdytojos Gap (GPS) akcijų kaina krito daugiau nei 5% po to, kai paskelbti jau metus veikiančių parduotuvių pardavimai gegužės mėn. netikėtai smuko 2% (met./met.), kai analitikai tikėjosi 1,6% (met./met.) augimo. Šiandien rinkos dalyvių dėmesys nukryps į skelbiamus JAV darbo rinkos rodiklius, nuo kurių dalinai priklauso šalies centrinio banko sprendimai.

Azijos rinkose šiandien vyravo korekcinės nuotaikos ir dauguma akcijų indeksų fiksavo verčių mažėjimus. Šiandien prasidės derybos dėl paliaubų Ukrainos rytuose. Ukrainos prezidentas Petro Porošenko išreiškė atsargų optimizmą, jog pavyks susitarti dėl paliaubų su sukilėliais. Nuo rytojaus prasidės rudens vidurio šventė Kinijoje ir dėl to pirmadienį bus uždarytos šalies biržos. Be to, Honkongo biržos nedirbs antradienį, o P. Korėjos biržos bus uždarytos pirmąją kitos savaitės dalį, o prekyba bus atnaujinta ketvirtadienį.

Europos akcijų indeksai yra linkę kristi, išblėstant investuotojų optimizmui, kuris vyravo vakar ECB sumažinus bazinę palūkanų normą. Taip pat centrinis bankas dar daugiau nurėžė neigiamą palūkanų normą (iki -0,2%), kurią moka bankai už ECB laikomus indėlius. Spaudos konferencijos metu ECB vadovas Mario Draghi pareiškė, jog bus vykdoma vertybinių popierių įsigijimo programa. Tuo tarpu Vokietijos centrinio banko prezidentas Jens Weidmann nepritarė turtu garantuotų vertybinių popierių supirkimo programai ir perspėjo, jog nederėtų siekti augimo, silpninant eurą. Nepaisant to, ECB prezidentas užsiminė, jog turi reikalingą daugumą, kad jo planai būtų įgyvendinti. Be to, nuotaikų šiandien nepagerino paskelbti liepos mėn. Vokietijos pramonės gamybos duomenys, parodę 1,9% (mėn./mėn.) išaugusią šalyje pagamintos produkcijos vertę, kai ekonomistai tikėjosi tik 0,5% (mėn./mėn.) augimo.

Vakar paskelbta ADP rengiama rugpjūčio mėn. užimtųjų JAV skaičiaus prognozė, kuri buvo daugiau nei 6% mažesnė nei tikėjosi ekonomistai, prislopino rinkos dalyvių optimizmą dėl šiandien skelbiamo oficialaus JAV užimtųjų skaičiaus pokyčio. Šiandien didelio investuotojų dėmesio sulauks ir skelbiamas JAV rugpjūčio mėn. nedarbo lygis, nuo kurio dalinai priklauso šalies centrinio banko vykdoma politika. Kitos savaitės pradžioje Azijos akcijų indeksai bus paveikti naujausių Kinijos prekybos duomenų, o savaitės viduryje lauksime šalies infliacijos rodiklių. Penktadienį prasidės ES finansų ministrų susitikimas ir bus praneštas JAV mažmeninių pardavimų pokytis bei preliminarus Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas.

Naftos kaina yra linkusi kilti po šią savaitę vykusių ženklių svyravimų. Aukso kaina yra linkusi mažėti, tačiau didesnių svyravimų galima tikėtis, kai pasirodys naujausi JAV darbo rinkos duomenys, kurie gali paspartinti JAV centrinio banko vykdomos „pinigų spausdinimo“ programos užbaigimą. Po vakarykščio ženklaus smukimo EUR/USD kursas nuo gegužės mėn. pradžioje pasiektos viršūnės spėjo sumažėti apie 7%

Vakar JAV akcijų indeksai didžiąją prekybos sesijos dalį „žaliavo“ po netikėto ECB sprendimo sumažinti bazinę palūkanų normą nuo 0,15% iki 0,05%. Tačiau prekybos sesijos pabaigoje optimizmas išgaravo ir S&P 500 indeksas sumenko žemiau psichologiškai svarbios 2 000 punktų ribos. Tuo tarpu poprekybinėje sesijoje aprangos parduotuvių tinklo valdytojos Gap (GPS) akcijų kaina krito daugiau nei 5% po to, kai paskelbti jau metus veikiančių parduotuvių pardavimai gegužės mėn. netikėtai smuko 2% (met./met.), kai analitikai tikėjosi 1,6% (met./met.) augimo. Šiandien rinkos dalyvių dėmesys nukryps į skelbiamus JAV darbo rinkos rodiklius, nuo kurių dalinai priklauso šalies centrinio banko sprendimai.

Azijos rinkose šiandien vyravo korekcinės nuotaikos ir dauguma akcijų indeksų fiksavo verčių mažėjimus. Šiandien prasidės derybos dėl paliaubų Ukrainos rytuose. Ukrainos prezidentas Petro Porošenko išreiškė atsargų optimizmą, jog pavyks susitarti dėl paliaubų su sukilėliais. Nuo rytojaus prasidės rudens vidurio šventė Kinijoje ir dėl to pirmadienį bus uždarytos šalies biržos. Be to, Honkongo biržos nedirbs antradienį, o P. Korėjos biržos bus uždarytos pirmąją kitos savaitės dalį, o prekyba bus atnaujinta ketvirtadienį.

Europos akcijų indeksai yra linkę kristi, išblėstant investuotojų optimizmui, kuris vyravo vakar ECB sumažinus bazinę palūkanų normą. Taip pat centrinis bankas dar daugiau nurėžė neigiamą palūkanų normą (iki -0,2%), kurią moka bankai už ECB laikomus indėlius. Spaudos konferencijos metu ECB vadovas Mario Draghi pareiškė, jog bus vykdoma vertybinių popierių įsigijimo programa. Tuo tarpu Vokietijos centrinio banko prezidentas Jens Weidmann nepritarė turtu garantuotų vertybinių popierių supirkimo programai ir perspėjo, jog nederėtų siekti augimo, silpninant eurą. Nepaisant to, ECB prezidentas užsiminė, jog turi reikalingą daugumą, kad jo planai būtų įgyvendinti. Be to, nuotaikų šiandien nepagerino paskelbti liepos mėn. Vokietijos pramonės gamybos duomenys, parodę 1,9% (mėn./mėn.) išaugusią šalyje pagamintos produkcijos vertę, kai ekonomistai tikėjosi tik 0,5% (mėn./mėn.) augimo.

Vakar paskelbta ADP rengiama rugpjūčio mėn. užimtųjų JAV skaičiaus prognozė, kuri buvo daugiau nei 6% mažesnė nei tikėjosi ekonomistai, prislopino rinkos dalyvių optimizmą dėl šiandien skelbiamo oficialaus JAV užimtųjų skaičiaus pokyčio. Šiandien didelio investuotojų dėmesio sulauks ir skelbiamas JAV rugpjūčio mėn. nedarbo lygis, nuo kurio dalinai priklauso šalies centrinio banko vykdoma politika. Kitos savaitės pradžioje Azijos akcijų indeksai bus paveikti naujausių Kinijos prekybos duomenų, o savaitės viduryje lauksime šalies infliacijos rodiklių. Penktadienį prasidės ES finansų ministrų susitikimas ir bus praneštas JAV mažmeninių pardavimų pokytis bei preliminarus Mičigano universiteto rengiamas vartotojų pasitikėjimo indeksas.

Naftos kaina yra linkusi kilti po šią savaitę vykusių ženklių svyravimų. Aukso kaina yra linkusi mažėti, tačiau didesnių svyravimų galima tikėtis, kai pasirodys naujausi JAV darbo rinkos duomenys, kurie gali paspartinti JAV centrinio banko vykdomos „pinigų spausdinimo“ programos užbaigimą. Po vakarykščio ženklaus smukimo EUR/USD kursas nuo gegužės mėn. pradžioje pasiektos viršūnės spėjo sumažėti apie 7%