versija spausdinimui

versija spausdinimui

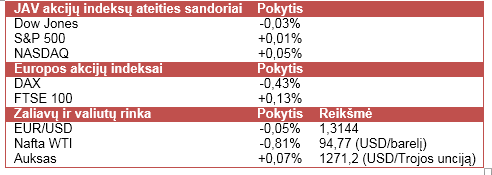

JAV akcijų indeksų ateities sandorių kainos nerodo aiškios krypties, investuotojams laukiant ECB sprendimų ir naujausių JAV ekonominių rodiklių.

Vakar JAV akcijų indeksus prekybos sesijos pradžioje kėlė pasirodęs Ukrainos prezidento Petro Porošenkos pareiškimas, kad su Rusijos prezidentu Vladimiru Putinu buvo pasiektas susitarimas dėl paliaubų Ukrainos rytuose. Tačiau Rusijos prezidento atstovas spaudai tokio pareiškimo nepatvirtino, tačiau buvo išsakytos paliaubų sąlygos. Įsibėgėjus prekybai rinkos dalyvių optimizmas išblėso, o sesijos pabaigoje didžiausius JAV akcijų indeksus slėgė daugiau nei 4,2% smukusi Apple (AAPL) akcijų kaina. Vienas didžiausių Apple konkurentų Samsung Electronics (005930) pristatė naujausius produktus, kurie turėtų dar labiau sustiprinti konkurenciją išmaniųjų prietaisų rinkoje. Samsung pristatė virtualios realybės įrenginį, lenktą ekraną turintį išmanųjį telefoną ir naują išmaniojo laikrodžio modelį. Verta priminti, jog Apple savo naujausius produktus pristatys antradienį (rugsėjo 9 d.).

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Japonijos Nikkei 225 indeksas fiksavo vertės sumažėjimą po to, kai šalies centrinis bankas nepranešė vykdomos monetarinės politikos pokyčių. Nuo metų pradžios Nikkei 225 spėjo pakilti daugiau nei 13%. Tuo tarpu Kinijos CSI 300 indeksas kilo apie 0,7%, kadangi pasirodė pranešimai, jog vyriausybės valdoma šalies žiniasklaida pastaruoju metu pradėjo aktyviai skatinti gyventojus investuoti į šalies bendrovių akcijas. Taip pat pranešama, jog šalies valdžia leis statybos bendrovėms išleisti vidutinės trukmės skolos vertybinius popierius tarpbankinėje rinkoje, kas leis joms sumažinti skolinimosi išlaidas. Visa tai parodo, jog šalies vyriausybė yra linkusi skatinti ekonomikos augimą.

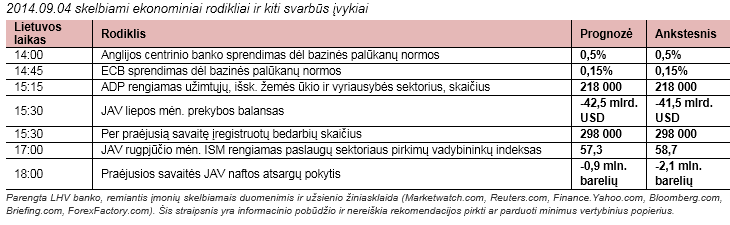

Šiandien Europos akcijų indeksų pokyčiai turėtų priklausyti nuo ECB vadovo Mario Draghi pareiškimų. Žema infliacija regione daro didelį spaudimą ECB imtis nestandartinių regiono ekonomikos skatinimo priemonių, kadangi bazinė palūkanų norma ir taip yra rekordinėse žemumose. Dalis rinkos dalyvių laukia panašios į JAV vis dar vykdomos obligacijų supirkimo programos. Išsamiau apie ECB ketinamus imtis veiksmus sužinosime 15:30 val. Lietuvos laiku, kai bus surengta spaudos konferencija. Tuo tarpu buvo pranešta, jog liepos mėn. Vokietijos gamyklų užsakymai augo 4,6% (mėn./mėn.), kai ekonomistai tikėjosi tik 1,6% (mėn./mėn.) užsakymų didėjimo.

Šiandien didžiausias rinkos dalyvių dėmesys nukryps į Anglijos ir Europos centrinių bankų sprendimus bei jų vadovų pareiškimus. Nors ekonomistai nesitiki, jog centriniai bankai keis palūkanų normas, tačiau laukiama bent užuominų apie konkrečius papildomus ECB veiksmus, kad būtų paspartinta žema infliacija euro zonoje. Taip pat šiandien bus paskelbtas liepos mėn. JAV prekybos balansas, rugpjūčio mėn. ISM rengiamas paslaugų sektoriaus pirkimų vadybininkų indeksas bei sužinosime ADP rengiamą užimtųjų JAV skaičiaus prognozę, kuri leis geriau prognozuoti rytoj skelbiamą oficialų JAV užimtųjų skaičių ir nedarbo lygį.

Naftos kaina šiandien smunka daugiau nei 0,8%. Žaliavos kainą slegia išaugusi paliaubų Ukrainoje tikimybė bei mažėjančios baimės dėl sukilėlių Libijoje ir Irake grėsmės naftos pasiūlai. Aukso kaina nusistovi ties 1 270 USD už Trojos unciją. Tauriojo metalo kaina nuo šių metų pradžios pakilo beveik 6% dalinai dėl įsiplieskusių karinių konfliktų. Tuo tarpu EUR/USD kursas šiandien gali ženkliai svyruoti, jeigu ECB praneš daugiau informacijos apie papildomą regiono ekonomikos skatinimo programą.

Vakar JAV akcijų indeksus prekybos sesijos pradžioje kėlė pasirodęs Ukrainos prezidento Petro Porošenkos pareiškimas, kad su Rusijos prezidentu Vladimiru Putinu buvo pasiektas susitarimas dėl paliaubų Ukrainos rytuose. Tačiau Rusijos prezidento atstovas spaudai tokio pareiškimo nepatvirtino, tačiau buvo išsakytos paliaubų sąlygos. Įsibėgėjus prekybai rinkos dalyvių optimizmas išblėso, o sesijos pabaigoje didžiausius JAV akcijų indeksus slėgė daugiau nei 4,2% smukusi Apple (AAPL) akcijų kaina. Vienas didžiausių Apple konkurentų Samsung Electronics (005930) pristatė naujausius produktus, kurie turėtų dar labiau sustiprinti konkurenciją išmaniųjų prietaisų rinkoje. Samsung pristatė virtualios realybės įrenginį, lenktą ekraną turintį išmanųjį telefoną ir naują išmaniojo laikrodžio modelį. Verta priminti, jog Apple savo naujausius produktus pristatys antradienį (rugsėjo 9 d.).

Azijoje akcijų indeksai judėjo priešingomis kryptimis. Japonijos Nikkei 225 indeksas fiksavo vertės sumažėjimą po to, kai šalies centrinis bankas nepranešė vykdomos monetarinės politikos pokyčių. Nuo metų pradžios Nikkei 225 spėjo pakilti daugiau nei 13%. Tuo tarpu Kinijos CSI 300 indeksas kilo apie 0,7%, kadangi pasirodė pranešimai, jog vyriausybės valdoma šalies žiniasklaida pastaruoju metu pradėjo aktyviai skatinti gyventojus investuoti į šalies bendrovių akcijas. Taip pat pranešama, jog šalies valdžia leis statybos bendrovėms išleisti vidutinės trukmės skolos vertybinius popierius tarpbankinėje rinkoje, kas leis joms sumažinti skolinimosi išlaidas. Visa tai parodo, jog šalies vyriausybė yra linkusi skatinti ekonomikos augimą.

Šiandien Europos akcijų indeksų pokyčiai turėtų priklausyti nuo ECB vadovo Mario Draghi pareiškimų. Žema infliacija regione daro didelį spaudimą ECB imtis nestandartinių regiono ekonomikos skatinimo priemonių, kadangi bazinė palūkanų norma ir taip yra rekordinėse žemumose. Dalis rinkos dalyvių laukia panašios į JAV vis dar vykdomos obligacijų supirkimo programos. Išsamiau apie ECB ketinamus imtis veiksmus sužinosime 15:30 val. Lietuvos laiku, kai bus surengta spaudos konferencija. Tuo tarpu buvo pranešta, jog liepos mėn. Vokietijos gamyklų užsakymai augo 4,6% (mėn./mėn.), kai ekonomistai tikėjosi tik 1,6% (mėn./mėn.) užsakymų didėjimo.

Šiandien didžiausias rinkos dalyvių dėmesys nukryps į Anglijos ir Europos centrinių bankų sprendimus bei jų vadovų pareiškimus. Nors ekonomistai nesitiki, jog centriniai bankai keis palūkanų normas, tačiau laukiama bent užuominų apie konkrečius papildomus ECB veiksmus, kad būtų paspartinta žema infliacija euro zonoje. Taip pat šiandien bus paskelbtas liepos mėn. JAV prekybos balansas, rugpjūčio mėn. ISM rengiamas paslaugų sektoriaus pirkimų vadybininkų indeksas bei sužinosime ADP rengiamą užimtųjų JAV skaičiaus prognozę, kuri leis geriau prognozuoti rytoj skelbiamą oficialų JAV užimtųjų skaičių ir nedarbo lygį.

Naftos kaina šiandien smunka daugiau nei 0,8%. Žaliavos kainą slegia išaugusi paliaubų Ukrainoje tikimybė bei mažėjančios baimės dėl sukilėlių Libijoje ir Irake grėsmės naftos pasiūlai. Aukso kaina nusistovi ties 1 270 USD už Trojos unciją. Tauriojo metalo kaina nuo šių metų pradžios pakilo beveik 6% dalinai dėl įsiplieskusių karinių konfliktų. Tuo tarpu EUR/USD kursas šiandien gali ženkliai svyruoti, jeigu ECB praneš daugiau informacijos apie papildomą regiono ekonomikos skatinimo programą.