versija spausdinimui

versija spausdinimui

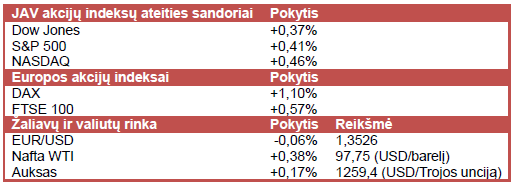

JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti, investuotojams laukiant ECB sprendimo ir naujausių JAV prekybos bei darbo rinkos duomenų.

Vakar JAV akcijų indeksai „raudonavo“ po paskelbto sausio mėn. šalies darbo rinkos rodiklio, parodžiusio mažesnį užimtųjų, išsk. valstybės ir žemės ūkio sektorius, skaičiaus pokytį nei tikėtasi. Šis rodiklis yra sudaromas tyrimų instituto ADP ir yra skelbiamas likus kelioms dienoms iki JAV statistikos departamento rengiamo užimtųjų rodiklio, kuris yra atidžiai sekmas daugelio investuotojų. Tuo tarpu ISM instituto rengiamas paslaugų sektoriaus pirkimų vadybininkų rodiklis parodė sparčiau nei tikėtasi besiplečiantį paslaugų sektorių.

Dauguma Azijos akcijų indeksų šiandien kopė į viršų. Tuo tarpu Kinijos rinkos dėl išeiginių išlieka uždarytos. Australijos ASX 200 akcijų indeksas šoktelėjo net 1,2% (mėn./mėn.) po to, kai buvo paskelbti naujausi šalies prekybos duomenys. Dėl 4% (mėn./mėn.) išaugusio eksporto ir tik 2% (mėn./mėn.) išaugusio importo Australijos statistikos departamentas netikėtai paskelbė prekybos balanso perviršį. Tokį perviršį paskatino 11% (mėn./mėn.) išaugęs eksportas į Kiniją.

Europoje investuotojų nuotaikos taisosi ir indeksai švelniai kyla, investuotojams laukiant Europos ir Anglijos centrinių bankų sprendimų dėl bazinės palūkanų normos ir vykdomų ekonomikos skatinimo programų. Vyrauja prognozės, jog ECB šiandien gali paskelbti papildomas regiono ekonomikos skatinimo priemones, kadangi praėjusią savaitę paskelbti išankstiniai euro zonos infliacijos duomenys parodė daugiau nei tikėtasi sumažėjusią infliaciją, kas dar labiau padidino nuogąstavimus dėl galimos defliacijos euro zonoje. Pats ECB prezidentas yra ne kartą užsiminęs, jog gali būti įvestos ir neigiamos palūkanų normos centriniam banke laikomoms bankų lėšoms, kas, viliamasi, paskatintų regiono bankus dar sparčiau skolinti.

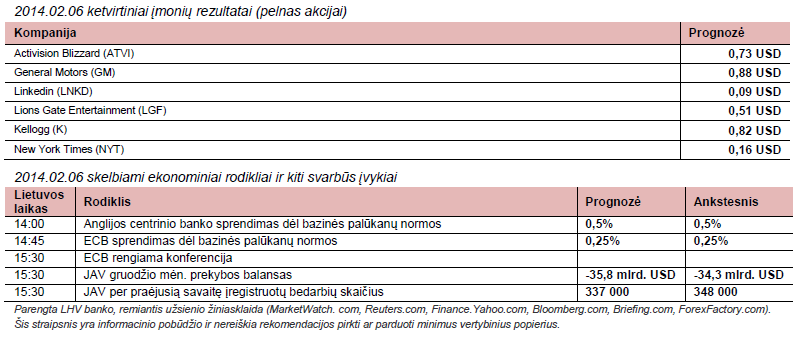

Šiandien lauksime Anglijos ir Europos centrinių bankų sprendimų. Taip pat investuotojų susidomėjimo sulauks gruodžio mėn. JAV prekybos balansas bei per praėjusią savaitę JAV įregistruotų bedarbių skaičius. Rytoj investuotojų dėmesys bus nukreiptas į JAV nedarbo lygį, nuo kurio dalinai priklauso Fed vykdoma politika, bei užimtųjų, išsk. valstybės ir žemės ūkio sektorius, skaičių.

Vakar analitikų lūkesčių nepateisinusius ketvirtinius rezultatus paskelbė socialinio tinklo valdytoja Twitter (TWTR). Įmonės akcijos poprekybinėje sesijoje smuko daugiau nei 17%, kadangi sulėtėjo bent kartą per mėnesį prisijungiančių vartotojų augimas bei esamų vartotojų aktyvumas. Taip pat ketvirtiniai nuostoliai buvo du kartus didesni nei tikėjosi analitikai ir siekė 511,5 mln. USD. Vyraujant dideliems lūkesčiams įmonės akcijų kaina nuo 2013 m. lapkritį vykusio akcijų platinimo išaugo daugiau nei du kartus. Tuo tarpu šiandien rinkos dalyvių dėmesys bus nukreiptas į kito socialinio tinklo LinkedIn (LNKD) naujausius pasiekimus.

Šiandien naftos kaina tęsia jau kelias dienas vykstantį kilimą, JAV išsilaikant šaltesniems nei įprasta orams. Aukso kaina ir toliau svyruoja ties 1 260 USD už Trojos unciją, tačiau sidabro kaina auga penktą dieną iš eilės ir taip atsigauna po praėjusiais metais vykusio kritimo (~35%) ir nuo metų pradžios jau yra pakilusi apie 3%. Tuo tarpu euras yra linkęs silpnėti, investuotojams laukiant ECB sprendimo, kuris gali dar labiau susilpninti eurą.

Vakar JAV akcijų indeksai „raudonavo“ po paskelbto sausio mėn. šalies darbo rinkos rodiklio, parodžiusio mažesnį užimtųjų, išsk. valstybės ir žemės ūkio sektorius, skaičiaus pokytį nei tikėtasi. Šis rodiklis yra sudaromas tyrimų instituto ADP ir yra skelbiamas likus kelioms dienoms iki JAV statistikos departamento rengiamo užimtųjų rodiklio, kuris yra atidžiai sekmas daugelio investuotojų. Tuo tarpu ISM instituto rengiamas paslaugų sektoriaus pirkimų vadybininkų rodiklis parodė sparčiau nei tikėtasi besiplečiantį paslaugų sektorių.

Dauguma Azijos akcijų indeksų šiandien kopė į viršų. Tuo tarpu Kinijos rinkos dėl išeiginių išlieka uždarytos. Australijos ASX 200 akcijų indeksas šoktelėjo net 1,2% (mėn./mėn.) po to, kai buvo paskelbti naujausi šalies prekybos duomenys. Dėl 4% (mėn./mėn.) išaugusio eksporto ir tik 2% (mėn./mėn.) išaugusio importo Australijos statistikos departamentas netikėtai paskelbė prekybos balanso perviršį. Tokį perviršį paskatino 11% (mėn./mėn.) išaugęs eksportas į Kiniją.

Europoje investuotojų nuotaikos taisosi ir indeksai švelniai kyla, investuotojams laukiant Europos ir Anglijos centrinių bankų sprendimų dėl bazinės palūkanų normos ir vykdomų ekonomikos skatinimo programų. Vyrauja prognozės, jog ECB šiandien gali paskelbti papildomas regiono ekonomikos skatinimo priemones, kadangi praėjusią savaitę paskelbti išankstiniai euro zonos infliacijos duomenys parodė daugiau nei tikėtasi sumažėjusią infliaciją, kas dar labiau padidino nuogąstavimus dėl galimos defliacijos euro zonoje. Pats ECB prezidentas yra ne kartą užsiminęs, jog gali būti įvestos ir neigiamos palūkanų normos centriniam banke laikomoms bankų lėšoms, kas, viliamasi, paskatintų regiono bankus dar sparčiau skolinti.

Šiandien lauksime Anglijos ir Europos centrinių bankų sprendimų. Taip pat investuotojų susidomėjimo sulauks gruodžio mėn. JAV prekybos balansas bei per praėjusią savaitę JAV įregistruotų bedarbių skaičius. Rytoj investuotojų dėmesys bus nukreiptas į JAV nedarbo lygį, nuo kurio dalinai priklauso Fed vykdoma politika, bei užimtųjų, išsk. valstybės ir žemės ūkio sektorius, skaičių.

Vakar analitikų lūkesčių nepateisinusius ketvirtinius rezultatus paskelbė socialinio tinklo valdytoja Twitter (TWTR). Įmonės akcijos poprekybinėje sesijoje smuko daugiau nei 17%, kadangi sulėtėjo bent kartą per mėnesį prisijungiančių vartotojų augimas bei esamų vartotojų aktyvumas. Taip pat ketvirtiniai nuostoliai buvo du kartus didesni nei tikėjosi analitikai ir siekė 511,5 mln. USD. Vyraujant dideliems lūkesčiams įmonės akcijų kaina nuo 2013 m. lapkritį vykusio akcijų platinimo išaugo daugiau nei du kartus. Tuo tarpu šiandien rinkos dalyvių dėmesys bus nukreiptas į kito socialinio tinklo LinkedIn (LNKD) naujausius pasiekimus.

Šiandien naftos kaina tęsia jau kelias dienas vykstantį kilimą, JAV išsilaikant šaltesniems nei įprasta orams. Aukso kaina ir toliau svyruoja ties 1 260 USD už Trojos unciją, tačiau sidabro kaina auga penktą dieną iš eilės ir taip atsigauna po praėjusiais metais vykusio kritimo (~35%) ir nuo metų pradžios jau yra pakilusi apie 3%. Tuo tarpu euras yra linkęs silpnėti, investuotojams laukiant ECB sprendimo, kuris gali dar labiau susilpninti eurą.