versija spausdinimui

versija spausdinimui

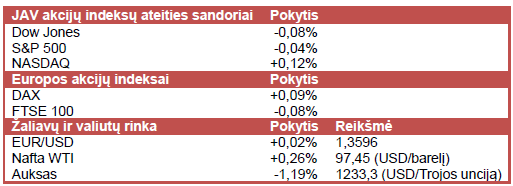

Šiandien JAV akcijų indeksų ateities sandorių kainos nerodo aiškios krypties, investuotojams laukiant ECB sprendimo bei naujausių JAV ekonomikos rodiklių.

Vakar S&P 500 ir Dow Jones indeksai krito ketvirtą prekybos sesiją iš eilės. Geresni nei tikėtasi JAV ekonomikos rodikliai padidino rinkos dalyvių nerimą, jog Fed gali pradėti mažinti ekonomikos skatinimo programą anksčiau nei laukta. JAV lapkričio mėn. užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, skaičius išaugo 215 000, kai ekonomistai prognozavo 172 000 prieaugį. Be to, naujų namų pardavimai taip pat pranoko ekonomistų lūkesčius. Nepaisant to, prekybos sesijos metu indeksai buvo pakylėti pasirodžiusių naujienų, jog JAV politikai priartėjo prie susitarimo dėl šalies biudžeto, kad kitais metais būtų išvengta šiais metais įvykusių valstybinių įstaigų uždarymų. Susitarimas turėtų būti pasiektas iki kitos savaitės pabaigos arba iki sausio 15 d., kai JAV vyriausybei ir vėl gali pritrūkti lėšų.

Azijos rinkose šiandien vyravo korekcinės nuotaikos ir dauguma regiono akcijų indeksų fiksavo verčių sumažėjimus. Sidnėjaus biržoje ženkliu kritimu pasižymėjo avialinijų bendrovė Qantas Airways (QAN), kadangi po pranešto nuostolingo ketvirčio įmonės akcijų kaina smuko daugiau nei 11%. Įmonė taip pat pranešė apie 1 000 darbuotojų atleidimą, atlyginimų užšaldymą bei išlaidų peržiūrėjimą. Tuo tarpu bankas Standard Chartered (2888) perspėjo investuotojus, jog įmonės rezultatai prastės dėl sunkumų P. Korėjos padaliniuose ir planuojamų prastesnių ketvirto ketvirčio rezultatų. Po šio perspėjimo banko akcijų kaina Honkongo biržoje sumenko beveik 4,7%.

Europoje akcijų indeksai blaškosi tarp teigiamų ir neigiamų reikšmių, rinkos dalyviams laukiant Anglijos ir Europos centrinių bankų sprendimų dėl bazinės palūkanų normos. Paskutinio ECB narių susitikimo metu centrinis bankas sumažino bazinę palūkanų normą iki rekordinių žemumų (0,25%). Dėl to ekonomistai nesitiki, jog ir šiandien ECB imsis vykdomos regiono ekonomikos skatinimo politikos pokyčių. Visgi pasigirsta vis daugiau nuomonių, jog netolimoje ateityje ECB gali nustatyti neigiamą palūkanų normą už komercinių bankų laikomus indėlius. Ekonomistai taip pat nesitiki, jog ir Anglijos centrinis bankas šiandien pakeis bazinę palūkanų normą arba pakoreguos obligacijų supirkimo programos dydį.

Šiandien akcijų rinkas turėtų išjudinti Anglijos ir Europos centrinių bankų sprendimai. Be to, bus paskelbtas preliminarus trečio ketvirčio JAV BVP, kuris turėtų parodyti, jog šalies ekonomika augo spartesniu tempu (3% ket./ket.) nei pirminiais duomenimis (2,8 ket./ket.), paskelbtais lapkričio pradžioje. Taip pat šiandien bus pranešti naujausi darbo rinkos bei gamybos pramonės duomenys. Rytoj rinkos dalyviai lauks JAV nedarbo lygio rodiklio, nuo kurio iš dalies priklauso šalies centrinio banko vykdoma ekonomikos skatinimo politika. Artimiausias Fed narių susitikimas vyks gruodžio 17-18 d.

Šiandien investuotojai lauks skelbiamų parduotuvių tinklų valdytojų Dollar General (DG) bei Kroger (KG) ketvirtinių rezultatų. Analitikai prognozuoja, jog bendrovės praneš atitinkamai 0,7 USD ir 0,53 USD pelnus, tenkančius vienai akcijai. Rinkos dalyviai sieks įžvelgti galimus pokyčius Kroger, kadangi rugsėjo pabaigoje buvo pranešta, kad dabartinis įmonės vadovas David Dillon išeis į pensiją ir jį pakeis nuo 1987 m. įmonėje dirbantis Rodney McMullen. Be to, bus laukiama komentarų dėl vasarą pasirodžiusio pranešimo, jog Kroger ketina perimti kitą JAV parduotuvių tinklo valdytoją Harris Teeter Supermarkets Inc. (HTSI) už 2,44 mlrd. USD. Šis sandoris turėtų būti didžiausias KG pirkinys per pastaruosius 15 metų. Rytoj rinkos dalyvių dėmesys turėtų būti nukreiptas į skelbiamus aprangos parduotuvių savininkės American Eagle Outfitters (AEO) trečio ketvirčio pasiekimus.

Šiuo metu naftos kaina tęsia keturias prekybos sesijas iš eilės vykstantį kilimą. Tuo tarpu 40% pasaulio naftos išgaunanti OPEC sutarė nekeisti naftos gavybos kvotos, kuri šiuo metu siekia 30 mln. barelių per dieną, iki birželio mėn., kadangi tikisi, jog žaliavos paklausa labai daug nesumažės. EUR/USD kursas nerodo aiškios krypties, investuotojams laukiant ECB sprendimo, o aukso kaina smunka žemyn dėl išaugusių prognozių, jog Fed vykdoma „pinigų spausdinimo“ programa gali būti pradėta mažinti anksčiau nei tikėtasi.

Vakar S&P 500 ir Dow Jones indeksai krito ketvirtą prekybos sesiją iš eilės. Geresni nei tikėtasi JAV ekonomikos rodikliai padidino rinkos dalyvių nerimą, jog Fed gali pradėti mažinti ekonomikos skatinimo programą anksčiau nei laukta. JAV lapkričio mėn. užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, skaičius išaugo 215 000, kai ekonomistai prognozavo 172 000 prieaugį. Be to, naujų namų pardavimai taip pat pranoko ekonomistų lūkesčius. Nepaisant to, prekybos sesijos metu indeksai buvo pakylėti pasirodžiusių naujienų, jog JAV politikai priartėjo prie susitarimo dėl šalies biudžeto, kad kitais metais būtų išvengta šiais metais įvykusių valstybinių įstaigų uždarymų. Susitarimas turėtų būti pasiektas iki kitos savaitės pabaigos arba iki sausio 15 d., kai JAV vyriausybei ir vėl gali pritrūkti lėšų.

Azijos rinkose šiandien vyravo korekcinės nuotaikos ir dauguma regiono akcijų indeksų fiksavo verčių sumažėjimus. Sidnėjaus biržoje ženkliu kritimu pasižymėjo avialinijų bendrovė Qantas Airways (QAN), kadangi po pranešto nuostolingo ketvirčio įmonės akcijų kaina smuko daugiau nei 11%. Įmonė taip pat pranešė apie 1 000 darbuotojų atleidimą, atlyginimų užšaldymą bei išlaidų peržiūrėjimą. Tuo tarpu bankas Standard Chartered (2888) perspėjo investuotojus, jog įmonės rezultatai prastės dėl sunkumų P. Korėjos padaliniuose ir planuojamų prastesnių ketvirto ketvirčio rezultatų. Po šio perspėjimo banko akcijų kaina Honkongo biržoje sumenko beveik 4,7%.

Europoje akcijų indeksai blaškosi tarp teigiamų ir neigiamų reikšmių, rinkos dalyviams laukiant Anglijos ir Europos centrinių bankų sprendimų dėl bazinės palūkanų normos. Paskutinio ECB narių susitikimo metu centrinis bankas sumažino bazinę palūkanų normą iki rekordinių žemumų (0,25%). Dėl to ekonomistai nesitiki, jog ir šiandien ECB imsis vykdomos regiono ekonomikos skatinimo politikos pokyčių. Visgi pasigirsta vis daugiau nuomonių, jog netolimoje ateityje ECB gali nustatyti neigiamą palūkanų normą už komercinių bankų laikomus indėlius. Ekonomistai taip pat nesitiki, jog ir Anglijos centrinis bankas šiandien pakeis bazinę palūkanų normą arba pakoreguos obligacijų supirkimo programos dydį.

Šiandien akcijų rinkas turėtų išjudinti Anglijos ir Europos centrinių bankų sprendimai. Be to, bus paskelbtas preliminarus trečio ketvirčio JAV BVP, kuris turėtų parodyti, jog šalies ekonomika augo spartesniu tempu (3% ket./ket.) nei pirminiais duomenimis (2,8 ket./ket.), paskelbtais lapkričio pradžioje. Taip pat šiandien bus pranešti naujausi darbo rinkos bei gamybos pramonės duomenys. Rytoj rinkos dalyviai lauks JAV nedarbo lygio rodiklio, nuo kurio iš dalies priklauso šalies centrinio banko vykdoma ekonomikos skatinimo politika. Artimiausias Fed narių susitikimas vyks gruodžio 17-18 d.

Šiandien investuotojai lauks skelbiamų parduotuvių tinklų valdytojų Dollar General (DG) bei Kroger (KG) ketvirtinių rezultatų. Analitikai prognozuoja, jog bendrovės praneš atitinkamai 0,7 USD ir 0,53 USD pelnus, tenkančius vienai akcijai. Rinkos dalyviai sieks įžvelgti galimus pokyčius Kroger, kadangi rugsėjo pabaigoje buvo pranešta, kad dabartinis įmonės vadovas David Dillon išeis į pensiją ir jį pakeis nuo 1987 m. įmonėje dirbantis Rodney McMullen. Be to, bus laukiama komentarų dėl vasarą pasirodžiusio pranešimo, jog Kroger ketina perimti kitą JAV parduotuvių tinklo valdytoją Harris Teeter Supermarkets Inc. (HTSI) už 2,44 mlrd. USD. Šis sandoris turėtų būti didžiausias KG pirkinys per pastaruosius 15 metų. Rytoj rinkos dalyvių dėmesys turėtų būti nukreiptas į skelbiamus aprangos parduotuvių savininkės American Eagle Outfitters (AEO) trečio ketvirčio pasiekimus.

Šiuo metu naftos kaina tęsia keturias prekybos sesijas iš eilės vykstantį kilimą. Tuo tarpu 40% pasaulio naftos išgaunanti OPEC sutarė nekeisti naftos gavybos kvotos, kuri šiuo metu siekia 30 mln. barelių per dieną, iki birželio mėn., kadangi tikisi, jog žaliavos paklausa labai daug nesumažės. EUR/USD kursas nerodo aiškios krypties, investuotojams laukiant ECB sprendimo, o aukso kaina smunka žemyn dėl išaugusių prognozių, jog Fed vykdoma „pinigų spausdinimo“ programa gali būti pradėta mažinti anksčiau nei tikėtasi.