versija spausdinimui

versija spausdinimui

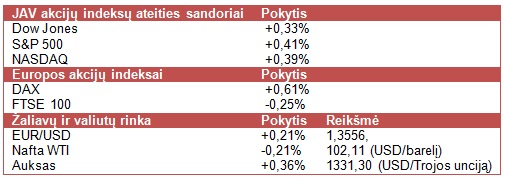

JAV politikai nesusitarė – biudžetas nepatvirtintas ir dalis valstybės institucijų stabdo darbą. Rinkos netiki, kad tokia situacija išsilaikys ilgai, tad akcijų kursai po truputį atsitiesia.

Nors pastaruoju metu JAV politikai paskutinėmis akimirkomis priimdavo ryžtingus sprendimus ir išvengdavo drastiškų akibrokštų, visgi vakar taip neįvyko – tiek respublikonai, tiek demokratai buvo užsispyrę ir nesugebėjo patvirtinti biudžeto, todėl dabar apie 800 000 federalinių darbuotojų išėjo priverstinių atostogų. Nors oficialiai skelbiama, kad Barack Obama kuo greičiau stengsis rengti susitikimus ir spręsti situaciją, tačiau panašu, kad tai bus panaudota ir kaip politinis įrankis, bandant parodyti respublikonų „sukurtas“ problemas. Įvairūs šaltiniai skaičiuoja, kad per dieną JAV BVP gali netekti apie 300 mln. USD, tačiau sulig kiekviena tolimesne diena tokie dienos nuostoliai gali augti, nes būtų pakertamas investuotojų ir verslo pasitikėjimas. Analitikai vertina, kad jei situacija išsilaikys 21 dieną (tiek, kiek užtruko 1995-96 m.), tuomet ekonomikos augimas 4 ketvirtį galėtų netekti apie 0,9% sumetinto tempo. Bet kuriuo atveju galima tik darsyk priminti, jog kol kas investuotojus daug labiau nei laikina biudžeto tvirtinimo problema neramina JAV skolos lubų pakėlimas, kurį reikia atlikti iki spalio 17 d., kuomet valstybei ims trūkti lėšų. Šiuo klausimu politikams susitarti gali būti dar sunkiau, o pasekmės rinkai – daug skaudesnes.

Investuotojams po truputį apsiprantant su esama situacija ir jau labiau dairantis į ateitį, Azijos akcijos sugebėjo atsitiesti. Japonijos centrinio banko skelbiamas Tankan gamybos sektoriaus pasitikėjimo indeksas ūgtelėjo daugiau nei laukta, o šalies premjeras Shinzo Abe, kaip ir tikėtasi, nors ir patvirtino pardavimų mokesčio (vartojimo mokestis, panašus į PVM) augimą nuo 5% iki 8%, tačiau patikino, jog netrukus bus paskelbta ir apie ekonomikos skatinimą – analitikai laukia bemaž 51 mlrd. USD vertės siekiančio skatinimo paketo. Australijos centrinis bankas paliko nepakeistą bazinę palūkanų normą ties rekordinėmis žemumomis (2,5%), motyvuodamas, jog ankstesni karpymai dar vis veikia ekonomiką ir jau kelia daugelio turto klasių kainas.

Į Europą atvilnijo irgi pasitaisiusios nuotaikos iš Azijos. Verta pastebėti, jog nepaisant potencialios vyriausybės griūties nuojautų Italijoje, kur visai netrukus bus balsuojama dėl pasitikėjimo ministru pirmininku, investuotojai visiškai pasitiki Europos centrinio banko (ECB) vadovo Mario Draghi pasisakymu, jog bus daroma viskas, kad euras nežlugtų. Tai savo ruožtu interpretuojama, kaip Italijos gelbėjimas, esant reikalui. Italijos 10 metų obligacijų pajamingumas per savaitę ūgtelėjo apie 20 bazinių punktų iki viso labo 4,43%, kai tuo tarpu 2011 m. lapkritį vyriausybės krizės akivaizdoje pajamingumas buvo šoktelėjęs iki 7,48%. Unilever (UNA), antra pagal dydį pasaulyje vartojimo produktų gamintoja, pranešė, kad jos pardavimų augimas 3 ketvirtį sieks 3-3,5%, nors dar 1 ir 2 ketvirčiais pajamos stiebėsi 5%. Prie tokių arbatos Lipton ir muilo Dove gamintojos rezultatų daugiausiai prisideda lėtėjančios besivystančių šalių ekonomikos.

Šiandien investuotojus pasieks JAV rugsėjo mėn. ISM gamybos pramonės indeksas, kuris greičiausiai parodys praktiškai sparčiausią sektoriaus augimo tempą per 2 metus. Taip pat reikia atkreipti dėmesį, jog jei dėl JAV biudžeto nebus susitarta, tai penktadienį galime nesulaukti darbo rinkos pranešimų (pvz., nedarbo lygio rodiklio). Rytoj įvyks ECB susitikimas, kurio metu, prognozuojama, bazinė palūkanų norma išliks nepakeista ties 0,5%. Kaip jau skelbėme vakar, šiandien turėtų pasirodyti Walgreen (WAG), didžiausios JAV vaistų mažmenininkės, ketvirčio rezultatai – laukiama 12% augančio pelno akcijai iki 0,72 USD. Rytoj prieš prasidedant JAV prekybai savo rezultatus skelbs ir viena didžiausių pasaulio pesticidų gamintojų Monsanto (MON) – 4 ketvirčio nuostolis akcijai greičiausiai sieks 0,43 USD, prieš metus nuostoliai buvo panašūs 0,44 USD. Visgi, nežiūrint sezoniško ketvirčio, per visus metus bus uždirbta 4,58 USD akcijai, kai tuo tarpu prieš metus pelnas siekė 3,7 USD.

Naftos kaina toliau krenta, nes būgštaujama dėl JAV paklausos mažėjimo, kurį lemia ekonomikos nuostoliai, darbą nutraukiant valstybinėse institucijose. Be to, rytoj sulauksime JAV naftos atsargų duomenų – jie greičiausiai indikuos augančius rezervus antrą savaitę iš eilės. OPEC naftos išgavimas rugsėjį taip pat augo (iki 31 082 mln. barelių per dieną), kadangi Saudo Arabija padidino savo išgavimo tempus. Aukso ir sidabro kainoms JAV biudžeto suirutė išeina į naudą, tad stebime užsitęsusį kilimą. Doleriui taip pat nepavyksta atgauti pozicijų euro atžvilgiu, o laukiantis skolos lubų pakėlimo klausimas taip pat verčia investuotojus teikti pirmenybę eurui.

Nors pastaruoju metu JAV politikai paskutinėmis akimirkomis priimdavo ryžtingus sprendimus ir išvengdavo drastiškų akibrokštų, visgi vakar taip neįvyko – tiek respublikonai, tiek demokratai buvo užsispyrę ir nesugebėjo patvirtinti biudžeto, todėl dabar apie 800 000 federalinių darbuotojų išėjo priverstinių atostogų. Nors oficialiai skelbiama, kad Barack Obama kuo greičiau stengsis rengti susitikimus ir spręsti situaciją, tačiau panašu, kad tai bus panaudota ir kaip politinis įrankis, bandant parodyti respublikonų „sukurtas“ problemas. Įvairūs šaltiniai skaičiuoja, kad per dieną JAV BVP gali netekti apie 300 mln. USD, tačiau sulig kiekviena tolimesne diena tokie dienos nuostoliai gali augti, nes būtų pakertamas investuotojų ir verslo pasitikėjimas. Analitikai vertina, kad jei situacija išsilaikys 21 dieną (tiek, kiek užtruko 1995-96 m.), tuomet ekonomikos augimas 4 ketvirtį galėtų netekti apie 0,9% sumetinto tempo. Bet kuriuo atveju galima tik darsyk priminti, jog kol kas investuotojus daug labiau nei laikina biudžeto tvirtinimo problema neramina JAV skolos lubų pakėlimas, kurį reikia atlikti iki spalio 17 d., kuomet valstybei ims trūkti lėšų. Šiuo klausimu politikams susitarti gali būti dar sunkiau, o pasekmės rinkai – daug skaudesnes.

Investuotojams po truputį apsiprantant su esama situacija ir jau labiau dairantis į ateitį, Azijos akcijos sugebėjo atsitiesti. Japonijos centrinio banko skelbiamas Tankan gamybos sektoriaus pasitikėjimo indeksas ūgtelėjo daugiau nei laukta, o šalies premjeras Shinzo Abe, kaip ir tikėtasi, nors ir patvirtino pardavimų mokesčio (vartojimo mokestis, panašus į PVM) augimą nuo 5% iki 8%, tačiau patikino, jog netrukus bus paskelbta ir apie ekonomikos skatinimą – analitikai laukia bemaž 51 mlrd. USD vertės siekiančio skatinimo paketo. Australijos centrinis bankas paliko nepakeistą bazinę palūkanų normą ties rekordinėmis žemumomis (2,5%), motyvuodamas, jog ankstesni karpymai dar vis veikia ekonomiką ir jau kelia daugelio turto klasių kainas.

Į Europą atvilnijo irgi pasitaisiusios nuotaikos iš Azijos. Verta pastebėti, jog nepaisant potencialios vyriausybės griūties nuojautų Italijoje, kur visai netrukus bus balsuojama dėl pasitikėjimo ministru pirmininku, investuotojai visiškai pasitiki Europos centrinio banko (ECB) vadovo Mario Draghi pasisakymu, jog bus daroma viskas, kad euras nežlugtų. Tai savo ruožtu interpretuojama, kaip Italijos gelbėjimas, esant reikalui. Italijos 10 metų obligacijų pajamingumas per savaitę ūgtelėjo apie 20 bazinių punktų iki viso labo 4,43%, kai tuo tarpu 2011 m. lapkritį vyriausybės krizės akivaizdoje pajamingumas buvo šoktelėjęs iki 7,48%. Unilever (UNA), antra pagal dydį pasaulyje vartojimo produktų gamintoja, pranešė, kad jos pardavimų augimas 3 ketvirtį sieks 3-3,5%, nors dar 1 ir 2 ketvirčiais pajamos stiebėsi 5%. Prie tokių arbatos Lipton ir muilo Dove gamintojos rezultatų daugiausiai prisideda lėtėjančios besivystančių šalių ekonomikos.

Šiandien investuotojus pasieks JAV rugsėjo mėn. ISM gamybos pramonės indeksas, kuris greičiausiai parodys praktiškai sparčiausią sektoriaus augimo tempą per 2 metus. Taip pat reikia atkreipti dėmesį, jog jei dėl JAV biudžeto nebus susitarta, tai penktadienį galime nesulaukti darbo rinkos pranešimų (pvz., nedarbo lygio rodiklio). Rytoj įvyks ECB susitikimas, kurio metu, prognozuojama, bazinė palūkanų norma išliks nepakeista ties 0,5%. Kaip jau skelbėme vakar, šiandien turėtų pasirodyti Walgreen (WAG), didžiausios JAV vaistų mažmenininkės, ketvirčio rezultatai – laukiama 12% augančio pelno akcijai iki 0,72 USD. Rytoj prieš prasidedant JAV prekybai savo rezultatus skelbs ir viena didžiausių pasaulio pesticidų gamintojų Monsanto (MON) – 4 ketvirčio nuostolis akcijai greičiausiai sieks 0,43 USD, prieš metus nuostoliai buvo panašūs 0,44 USD. Visgi, nežiūrint sezoniško ketvirčio, per visus metus bus uždirbta 4,58 USD akcijai, kai tuo tarpu prieš metus pelnas siekė 3,7 USD.

Naftos kaina toliau krenta, nes būgštaujama dėl JAV paklausos mažėjimo, kurį lemia ekonomikos nuostoliai, darbą nutraukiant valstybinėse institucijose. Be to, rytoj sulauksime JAV naftos atsargų duomenų – jie greičiausiai indikuos augančius rezervus antrą savaitę iš eilės. OPEC naftos išgavimas rugsėjį taip pat augo (iki 31 082 mln. barelių per dieną), kadangi Saudo Arabija padidino savo išgavimo tempus. Aukso ir sidabro kainoms JAV biudžeto suirutė išeina į naudą, tad stebime užsitęsusį kilimą. Doleriui taip pat nepavyksta atgauti pozicijų euro atžvilgiu, o laukiantis skolos lubų pakėlimo klausimas taip pat verčia investuotojus teikti pirmenybę eurui.