versija spausdinimui

versija spausdinimui

Šiuo metu Indijos ekonomika susiduria su didžiulėmis problemomis, kokių šalis nematė nuo 1991 m., kai valstybė buvo ties bankroto riba.

Indija – viena BRIC (Brazilija, Rusija, Indija, Kinija) šalių, kuri pastaraisiais metais viliojo investuotojus atsiveriančiomis galimybėmis pasipelnyti iš sparčiai augančios ekonomikos. Indijos ekonomika yra viena didžiausių pasaulyje ir po 1991 m. įvykusios šalies ekonomikos krizės sparčiai kilo. Tuometinę krizę lėmė ženkliai išaugęs einamosios sąskaitos deficitas, kuris buvo dengiamas skolinantis, tačiau prastėjant ekonominei padėčiai 1991 m. pradžioje šalis atsidūrė tokioje situacijoje, kai užsienio valiutos rezervo užteko finansuoti tik trijų savaičių vertės būtiniausioms importuojamoms prekėms. Tuomet buvo susitarta su TVF, kuris suteikė 2,2 mlrd. USD vertės paskolą, garantuotą 67 t. Indijos turėtų aukso rezervų. Po krizės įvykdytos reformos davė teigiamų rezultatų ir šalies ekonomika pradėjo sparčiai augti.

Rugpjūčio viduryje Indijos ministras pirmininkas Manmohan Singh pareiškė, jog šalis neatsidurs 1990 m. situacijoje, kadangi šiuo metu šalis turi apie septynių mėnesių importo vertės rezervų. Nepaisant ministro pirmininko žodžių, daugelis ekonomistų padėtį šalyje vertina atsargiau. Žemiau esantys grafikai leidžia lengviau įvertinti Indijos ekonomikos būklę, vietinės valiutos kurso pokyčius per pastaruosius trejus metus bei turimų tarptautinių atsargų sudėtį.

Indijos ekonomika šiuo metu susiduria su nemažomis problemomis, BVP augimo tempui svyruojant ties 4-5% – beveik dvigubai mažau nei spartaus augimo laikotarpiu (2003-08 m.). Remiantis naujausiais duomenimis, antrą šių metų ketvirtį šalies BVP augo 4,4% (met./met.) – lėčiausiu tempu nuo 2009 m. Infliacija šalyje taip pat išlieka gana aukšta – ties 10%. Padėtį dar labiau apsunkina jau daugelį metų išliekantis prekybos balanso deficitas, kurį lemia didžiuliai kiekiai importuojamų naftos ir aukso produktų (kartu sudaro daugiau nei 40% viso importo), kai kitos besivystančioms valstybėms priskirtos šalys dažniausiai turi prekybos perteklių. Pinganti vietinė valiuta kitų pasaulio valiutų atžvilgiu didina eksportuojamų prekių patrauklumą, tačiau eksporto augimo tempas neatsveria ženkliai išaugusio importo. Tuo tarpu einamosios sąskaitos deficitą sušvelnina stabilūs privatūs einamieji lėšų pervedimai. Taip pat verta atkreipti dėmesį į tai, jog šalies ekonomiką slegia gana didelis vyriausybės skolos lygis, siekiantis apie 70% BVP. Nors matome, jog Indijos valdžia nuo 2005 m. palaipsniui mažina skolos lygį, tačiau pastaraisiais metais vis daugiau priklausoma nuo užsienio skolintojų ir dėl to pamažu auga išorinės skolos lygis, šiuo metu siekiantis apie 20% BVP.

Ženklus Indijos vietinės valiutos svyravimas kitų valiutų atžvilgiu prasidėjo prieš kelis mėnesius, kai užsienio investuotojai pradėjo įvertinti tikėtiną JAV centrinio banko vykdomos „pinigų spausdinimo“ programos mažinimą. Rinkos dalyvių norą parduoti turimas investicijas bei išvesti lėšas iš šių valstybių paskatino ir sulėtėję besivystančių valstybių BVP augimai. Dėl tokių tendencijų išaugęs nestabilumas šalyje atkreipė valdžios atstovų dėmesį ir buvo imtasi priemonių, siekiant suvaldyti padėtį.

Nepaisant vyraujančių ekonominių sunkumų Indijoje, artimiausiu metu neturėtų pasikartoti tokio dydžio kaip 1990 m. vykusi krizė, kadangi šiuo metu yra pakankamai didelis aukso ir užsienio valiutos atsargų rezervas. Turimų rezervų vertė siekia apie 279 mlrd. USD, o aukso atsargos sudaro apie 7% (~558 t.).

Šalies valdžia nelinkusi priimti ryžtingų sprendimų, kad būtų suvaldyta padėtis Indijoje, kadangi nenorima užsitraukti gyventojų nemalonės, artėjant parlamento rinkimams (2014 m. gegužės 31 d.). Be to, šalies valdžia nusprendė padidinti vykdomą maisto suteikimo nepasiturintiems programą, kurios išlaidos sieks apie 22 mlrd. USD per metus. Planuojama, jog per trejus metus 75% kaimo ir 50% miesto gyventojų galės kiekvieną mėnesį įsigyti grūdų subsidijuotomis kainomis. Tuo tarpu Indijos žemės ūkio ministerija prognozuoja, jog minėtos maisto programos išlaidos dėl prastos infrastruktūros šalyje išaugs dvigubai.

Dėl vis prastėjančios šalies ekonomikos padėties Indijos valdžia teigia besiimanti priemonių, tačiau jos žadėtų rezultatų vis dar neatnešė, kadangi neatrodo pakankamai ryžtingos. Nuo metų pradžios Indijos rupija JAV dolerio atžvilgiu sumenko apie 18%. Per tą patį laikotarpį Indijos S&P BSE SENSEX indeksas sumenko daugiau nei 7,5%. Kad būdų sumažintas einamosios sąskaitos deficitas Indijoje palaipsniui nuo 2% iki 10% buvo pakeltas aukso importo muitas ir įvesti kiti aukso importo draudimai. Rugpjūčio mėn. sidabro ir platinos muitai taip pat buvo pakelti iki 10%.

Norėdama sumažinti kapitalo „bėgimą“ iš šalies, Indijos valdžia apribojo sumas, kurias gyventojai ir įmonės gali išvesti iš šalies. Tačiau tokie veiksmai tik išgąsdino užsienio investuotojus, kurie pradėjo atsikratyti turimų investicijų šalyje, baiminantis, jog panašūs apribojimai gali būti įvesti ir užsieniečiams. Skelbiama, jog praėjusį mėnesį vien fondai iš šalies išvedė 2,4 mlrd. USD. Rugpjūčio mėn. pabaigoje Indijos centrinis bankas paskelbė, jog sieks sumažinti išaugusius vyriausybės obligacijų pajamingumus, ir pranešė, jog naftos bendrovėms suteiks galimybę tiesiogiai įsigyti JAV dolerių. Centrinio banko veiksmai nežymiai pagerino padėtį rinkoje, tačiau be didesnių reformų, kurios ilguoju laikotarpiu gerintų šalies gamybos pramonės veiklos sąlygas, didintų eksportą bei sumažintų naftos importo įtaką ekonomikai, buvusių BVP augimo tempų tikriausiai neišvysime. Situaciją šalyje turėtų kiek pagerinti naujasis Indijos centrinio banko vadovas Raghuram Rajan, kuris TVF fonde dirbo vyr. ekonomistu, ir pasisako už finansų reformas ir bankų sistemos liberalizavimą. Šią savaitę surengtoje spaudos konferencijoje R. Rajan pareiškė, sieksiantis monetarinio stabilumo ir šalies valiutos stabilumo. Detalus centrinio banko veiksmų planas turėtų būti parengtas per ateinančius tris mėnesius.

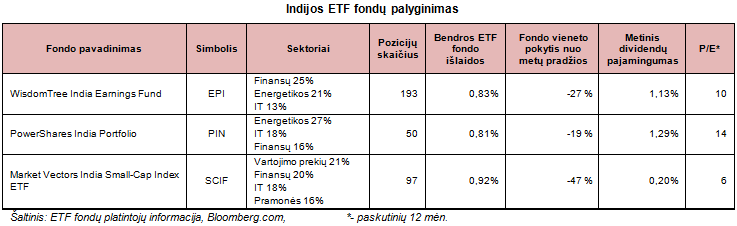

Aukščiau esančioje lentelėje galima palyginti likvidžiausius ETF fondus, valdančius Indijos bendrovių akcijų portfelius. Žinomiausias fondas yra WisdomTree India Earnings Fund (EPI), kuris net ketvirtadalį investicijų yra sutelkęs finansų sektoriuje ir turi daugiausiai pozicijų. Fondo sekamas indeksas atrenka bendroves, remdamasis bendrovių fiskalinių metų pelnu. PowerShares India Portfolio (PIN) beveik vieną trečiąją investicinio portfelio skiria energetikos bendrovėms, o tai lėmė mažesnį fondo akcijų nuvertėjimą nuo metų pradžios, lyginant su kitais nagrinėjamais ETF fondais. Tuo tarpu investuotojai, norintys didesnių svyravimų, gali rinktis mažos kapitalizacijos Indijos bendrovių ETF fondą Market Vectors India Small-Cap Index ETF (SCIF), kurio penktadalis skirtas vartojimo prekių sektoriaus bendrovėms.

Matome, jog Indijos ekonomika atsidūrė sunkioje padėtyje ir be didesnių reformų vargu ar pasikeis. Nepaisant visų problemų šalyje, būtent tokios sąlygos dažnai leidžia atrasti vertingų investicinių galimybių tiek siekiantiems uždirbti iš akcijų kritimo, tiek besirenkantiems ilgo laikotarpio investicijas.

Parengta LHV banko, remiantis viešai prieinama informacija (dbie.rbi.org.in, commerce.nic.in, etfdb.com, wisdomtree.com, invescopowershares.com, vaneck.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com, seekingalpha.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Indija – viena BRIC (Brazilija, Rusija, Indija, Kinija) šalių, kuri pastaraisiais metais viliojo investuotojus atsiveriančiomis galimybėmis pasipelnyti iš sparčiai augančios ekonomikos. Indijos ekonomika yra viena didžiausių pasaulyje ir po 1991 m. įvykusios šalies ekonomikos krizės sparčiai kilo. Tuometinę krizę lėmė ženkliai išaugęs einamosios sąskaitos deficitas, kuris buvo dengiamas skolinantis, tačiau prastėjant ekonominei padėčiai 1991 m. pradžioje šalis atsidūrė tokioje situacijoje, kai užsienio valiutos rezervo užteko finansuoti tik trijų savaičių vertės būtiniausioms importuojamoms prekėms. Tuomet buvo susitarta su TVF, kuris suteikė 2,2 mlrd. USD vertės paskolą, garantuotą 67 t. Indijos turėtų aukso rezervų. Po krizės įvykdytos reformos davė teigiamų rezultatų ir šalies ekonomika pradėjo sparčiai augti.

Šių dienų problemos Indijoje

Rugpjūčio viduryje Indijos ministras pirmininkas Manmohan Singh pareiškė, jog šalis neatsidurs 1990 m. situacijoje, kadangi šiuo metu šalis turi apie septynių mėnesių importo vertės rezervų. Nepaisant ministro pirmininko žodžių, daugelis ekonomistų padėtį šalyje vertina atsargiau. Žemiau esantys grafikai leidžia lengviau įvertinti Indijos ekonomikos būklę, vietinės valiutos kurso pokyčius per pastaruosius trejus metus bei turimų tarptautinių atsargų sudėtį.

Indijos ekonomika šiuo metu susiduria su nemažomis problemomis, BVP augimo tempui svyruojant ties 4-5% – beveik dvigubai mažau nei spartaus augimo laikotarpiu (2003-08 m.). Remiantis naujausiais duomenimis, antrą šių metų ketvirtį šalies BVP augo 4,4% (met./met.) – lėčiausiu tempu nuo 2009 m. Infliacija šalyje taip pat išlieka gana aukšta – ties 10%. Padėtį dar labiau apsunkina jau daugelį metų išliekantis prekybos balanso deficitas, kurį lemia didžiuliai kiekiai importuojamų naftos ir aukso produktų (kartu sudaro daugiau nei 40% viso importo), kai kitos besivystančioms valstybėms priskirtos šalys dažniausiai turi prekybos perteklių. Pinganti vietinė valiuta kitų pasaulio valiutų atžvilgiu didina eksportuojamų prekių patrauklumą, tačiau eksporto augimo tempas neatsveria ženkliai išaugusio importo. Tuo tarpu einamosios sąskaitos deficitą sušvelnina stabilūs privatūs einamieji lėšų pervedimai. Taip pat verta atkreipti dėmesį į tai, jog šalies ekonomiką slegia gana didelis vyriausybės skolos lygis, siekiantis apie 70% BVP. Nors matome, jog Indijos valdžia nuo 2005 m. palaipsniui mažina skolos lygį, tačiau pastaraisiais metais vis daugiau priklausoma nuo užsienio skolintojų ir dėl to pamažu auga išorinės skolos lygis, šiuo metu siekiantis apie 20% BVP.

Ženklus Indijos vietinės valiutos svyravimas kitų valiutų atžvilgiu prasidėjo prieš kelis mėnesius, kai užsienio investuotojai pradėjo įvertinti tikėtiną JAV centrinio banko vykdomos „pinigų spausdinimo“ programos mažinimą. Rinkos dalyvių norą parduoti turimas investicijas bei išvesti lėšas iš šių valstybių paskatino ir sulėtėję besivystančių valstybių BVP augimai. Dėl tokių tendencijų išaugęs nestabilumas šalyje atkreipė valdžios atstovų dėmesį ir buvo imtasi priemonių, siekiant suvaldyti padėtį.

Nepaisant vyraujančių ekonominių sunkumų Indijoje, artimiausiu metu neturėtų pasikartoti tokio dydžio kaip 1990 m. vykusi krizė, kadangi šiuo metu yra pakankamai didelis aukso ir užsienio valiutos atsargų rezervas. Turimų rezervų vertė siekia apie 279 mlrd. USD, o aukso atsargos sudaro apie 7% (~558 t.).

Pastangos suvaldyti situaciją šalyje

Šalies valdžia nelinkusi priimti ryžtingų sprendimų, kad būtų suvaldyta padėtis Indijoje, kadangi nenorima užsitraukti gyventojų nemalonės, artėjant parlamento rinkimams (2014 m. gegužės 31 d.). Be to, šalies valdžia nusprendė padidinti vykdomą maisto suteikimo nepasiturintiems programą, kurios išlaidos sieks apie 22 mlrd. USD per metus. Planuojama, jog per trejus metus 75% kaimo ir 50% miesto gyventojų galės kiekvieną mėnesį įsigyti grūdų subsidijuotomis kainomis. Tuo tarpu Indijos žemės ūkio ministerija prognozuoja, jog minėtos maisto programos išlaidos dėl prastos infrastruktūros šalyje išaugs dvigubai.

Dėl vis prastėjančios šalies ekonomikos padėties Indijos valdžia teigia besiimanti priemonių, tačiau jos žadėtų rezultatų vis dar neatnešė, kadangi neatrodo pakankamai ryžtingos. Nuo metų pradžios Indijos rupija JAV dolerio atžvilgiu sumenko apie 18%. Per tą patį laikotarpį Indijos S&P BSE SENSEX indeksas sumenko daugiau nei 7,5%. Kad būdų sumažintas einamosios sąskaitos deficitas Indijoje palaipsniui nuo 2% iki 10% buvo pakeltas aukso importo muitas ir įvesti kiti aukso importo draudimai. Rugpjūčio mėn. sidabro ir platinos muitai taip pat buvo pakelti iki 10%.

Norėdama sumažinti kapitalo „bėgimą“ iš šalies, Indijos valdžia apribojo sumas, kurias gyventojai ir įmonės gali išvesti iš šalies. Tačiau tokie veiksmai tik išgąsdino užsienio investuotojus, kurie pradėjo atsikratyti turimų investicijų šalyje, baiminantis, jog panašūs apribojimai gali būti įvesti ir užsieniečiams. Skelbiama, jog praėjusį mėnesį vien fondai iš šalies išvedė 2,4 mlrd. USD. Rugpjūčio mėn. pabaigoje Indijos centrinis bankas paskelbė, jog sieks sumažinti išaugusius vyriausybės obligacijų pajamingumus, ir pranešė, jog naftos bendrovėms suteiks galimybę tiesiogiai įsigyti JAV dolerių. Centrinio banko veiksmai nežymiai pagerino padėtį rinkoje, tačiau be didesnių reformų, kurios ilguoju laikotarpiu gerintų šalies gamybos pramonės veiklos sąlygas, didintų eksportą bei sumažintų naftos importo įtaką ekonomikai, buvusių BVP augimo tempų tikriausiai neišvysime. Situaciją šalyje turėtų kiek pagerinti naujasis Indijos centrinio banko vadovas Raghuram Rajan, kuris TVF fonde dirbo vyr. ekonomistu, ir pasisako už finansų reformas ir bankų sistemos liberalizavimą. Šią savaitę surengtoje spaudos konferencijoje R. Rajan pareiškė, sieksiantis monetarinio stabilumo ir šalies valiutos stabilumo. Detalus centrinio banko veiksmų planas turėtų būti parengtas per ateinančius tris mėnesius.

Aukščiau esančioje lentelėje galima palyginti likvidžiausius ETF fondus, valdančius Indijos bendrovių akcijų portfelius. Žinomiausias fondas yra WisdomTree India Earnings Fund (EPI), kuris net ketvirtadalį investicijų yra sutelkęs finansų sektoriuje ir turi daugiausiai pozicijų. Fondo sekamas indeksas atrenka bendroves, remdamasis bendrovių fiskalinių metų pelnu. PowerShares India Portfolio (PIN) beveik vieną trečiąją investicinio portfelio skiria energetikos bendrovėms, o tai lėmė mažesnį fondo akcijų nuvertėjimą nuo metų pradžios, lyginant su kitais nagrinėjamais ETF fondais. Tuo tarpu investuotojai, norintys didesnių svyravimų, gali rinktis mažos kapitalizacijos Indijos bendrovių ETF fondą Market Vectors India Small-Cap Index ETF (SCIF), kurio penktadalis skirtas vartojimo prekių sektoriaus bendrovėms.

Matome, jog Indijos ekonomika atsidūrė sunkioje padėtyje ir be didesnių reformų vargu ar pasikeis. Nepaisant visų problemų šalyje, būtent tokios sąlygos dažnai leidžia atrasti vertingų investicinių galimybių tiek siekiantiems uždirbti iš akcijų kritimo, tiek besirenkantiems ilgo laikotarpio investicijas.

Parengta LHV banko, remiantis viešai prieinama informacija (dbie.rbi.org.in, commerce.nic.in, etfdb.com, wisdomtree.com, invescopowershares.com, vaneck.com) ir užsienio žiniasklaida (finance.yahoo.com, bloomberg.com, reuters.com, seekingalpha.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.