versija spausdinimui

versija spausdinimui

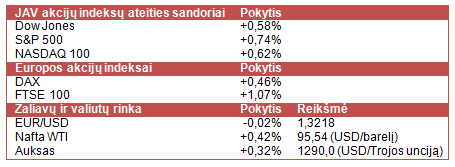

Po ženklios korekcijos vakar šiandien JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti. Taip pat rinkose laukiama naujienų iš ES finansų ministrų susitikimo.

Vakar JAV akcijų indeksai tęsė kritimą, kurį trečiadienį lėmė Fed vadovo žodžiai, jog iki šių metų pabaigos šalies centrinis bankas gali pradėti mažinti 85 mlrd. USD/mėn. vertės obligacijų supirkimo programą ir jau kitų metų viduryje tikisi šią programą sustabdyti, jeigu skelbiami ekonominiai rodikliai atitiks paskelbtas ekonomikos prognozes. Dėl to vakar S&P 500 indeksas fiksavo net 2,5% siekusį kritimą, o Dow Jones ir Nasdaq 100 indeksai sumenko atitinkamai 2,34% ir 2,28%.

Dauguma Azijos akcijų indeksų taip pat tęsė kritimus. Tuo tarpu korekcinėms nuotaikoms atsispyrė Japonijos akcijų indeksai, kadangi kitų valiutų atžvilgiu silpnėjanti Japonijos jena kelia didžiųjų šalies eksportuotojų akcijų kainas. Be to, Japonijos centrinio banko prezidentas Haruhiko Kuroda šiandien sakė kalbą, kurioje pabrėžė gerėjančią Japonijos ekonomikos padėtį ir pareiškė, jog finansų rinkos ilguoju laikotarpiu turėtų stabilizuotis. Taip pat kalboje buvo užsiminta, jog centrinis bankas akylai stebės rinkas ir priims atitinkamus sprendimus, įvertinęs galimas pasekmes.

Po kelias dienas trukusių kritimų šiandien Europos akcijų indeksai yra linkę kilti. Tačiau tolimesnę rinkų kryptį turėtų nulemti naujienos iš šiandien vyksiančio ES finansų ministrų susitikimo. Manoma, jog susitikime Airijai ir Portugalijai bus nuspręsta skirti dar septynerius metus, kad šalys grąžintų joms suteiktas paskolas. Taip pat turėtų būti nustatytos euro zonos bankų gelbėjimo procedūros, kurios lems, kaip bus elgiamasi su finansinių nesklandumų turinčiais bankais. Ši reforma yra reikalinga, kad bankų žlugimo atveju kuo mažiau nukentėtų mokesčių mokėtojai. Prognozuojama, jog reformoje atsakomybė gali būti perkelta pirmiausia banko akcininkams ir obligacijų savininkams, o tik po to našta kristų indėlininkams, kurių indėliai didesni nei 100 000 EUR. Taip pat pasirodė naujienos, jog ECB atideda euro zonos bankų priežiūros perėmimą iki kitų metų pabaigos.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama, tačiau kitos savaitės pradžioje lauksime JAV ilgalaikio vartojimo prekių užsakymų, naujų namų pardavimų bei vartotojų pasitikėjimo rodiklių. Savaitės viduryje bus paskelbti galutiniai pirmo šių metų ketvirčio JAV BVP duomenys. Ketvirtadienį prasidės ES ekonomikos susitikimas ir bus paskelbtas per praėjusią savaitę JAV įregistruotų bedarbių skaičius, o savaitės pabaigoje lauksime Čikagos pirkimų vadybininkų bei JAV vartotojų pasitikėjimo indeksų.

Vakar prastesnius nei laukta ketvirtinius rezultatus antrą kartą iš eilės paskelbusios IT sektoriaus atstovės Oracle Corp. (ORCL) akcijų kaina prekybos sesijos metu sumenko beveik 2,6%, o poprekybinėje sesijoje akcijų kaina nukrito beveik 8,8%. Bendrovės vadovybė prognozuoja, jog naujos programinės įrangos pardavimų ir prenumeratų augimas dėl prastesnių nei tikėtasi pardavimų Azijoje ir Lotynų Amerikoje šį ketvirtį sieks nuo 0% iki 8%. Taip pat vadovybė pareiškė, jog liepos mėn. ruošiasi perkelti listingavimą iš Nasdaq į NYSE biržą ir padvigubins kiekvieną ketvirtį išmokamus dividendus iki 0,12 USD vienai akcijai. Tačiau investuotojai pradeda abejoti tolesnėmis įmonės plėtros galimybėmis ir tai atsispindi bendrovės akcijų kainoje.

Šiandien ketvirtinius rezultatus praneš naudotų automobilių pardavėja CarMax Inc. (KMX) ir restoranų tinklų valdytoja Darden Restaurants Inc. (DRI). Analitikai prognozuoja, jog bendrovės praneš atitinkamai 0,58 USD ir 1,04 USD akcijai siekiančius pelnus. Kitos savaitės pradžioje ketvirtinius rezultatus skelbs nekilnojamojo turto sektoriaus atstovė Lennar Corp. (LEN) ir vaistinių tinklo savininkė Walgreen Co. (WAG). Trečiadienį sužinosime namų įrangos bei maisto parduotuvių tinklo savininkės Bed Bath & Beyond Inc (BBBY), maisto prekių gamintojos General Mills Inc. (GS) ir žemės ūkio produktų gamintojos Monsanto Inc. (MON) pasiekimus. Ketvirtadienį rinkos dalyvių dėmesį patrauks maisto pramonės atstovės ConAgra Food Inc (CAG) ir namų statytojos KB Home (KBH) ketvirtiniai rezultatai, o penktadienį lauksime išmaniųjų telefonų gamintojos BlackBerry (BBRY), kuri anksčiau vadinosi Research In Motion, naujausio ketvirčio duomenų.

Naftos kaina šiandien dalinai atšoko po kelias dienas trukusių ženklių kritimų. Aukso kaina taip pat yra linkusi kilti. Tuo tarpu aukso atsargas kaupiančio ETF fondo SPDR Gold Trust (GLD) turimos metalo atsargos nuo metų pradžios sumenko 355,5 t. iki 995,35 t.

Parengta LHV banko, remiantis užsienio žiniasklaida (MarketWatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, Briefing.com, ForexFactory.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Vakar JAV akcijų indeksai tęsė kritimą, kurį trečiadienį lėmė Fed vadovo žodžiai, jog iki šių metų pabaigos šalies centrinis bankas gali pradėti mažinti 85 mlrd. USD/mėn. vertės obligacijų supirkimo programą ir jau kitų metų viduryje tikisi šią programą sustabdyti, jeigu skelbiami ekonominiai rodikliai atitiks paskelbtas ekonomikos prognozes. Dėl to vakar S&P 500 indeksas fiksavo net 2,5% siekusį kritimą, o Dow Jones ir Nasdaq 100 indeksai sumenko atitinkamai 2,34% ir 2,28%.

Dauguma Azijos akcijų indeksų taip pat tęsė kritimus. Tuo tarpu korekcinėms nuotaikoms atsispyrė Japonijos akcijų indeksai, kadangi kitų valiutų atžvilgiu silpnėjanti Japonijos jena kelia didžiųjų šalies eksportuotojų akcijų kainas. Be to, Japonijos centrinio banko prezidentas Haruhiko Kuroda šiandien sakė kalbą, kurioje pabrėžė gerėjančią Japonijos ekonomikos padėtį ir pareiškė, jog finansų rinkos ilguoju laikotarpiu turėtų stabilizuotis. Taip pat kalboje buvo užsiminta, jog centrinis bankas akylai stebės rinkas ir priims atitinkamus sprendimus, įvertinęs galimas pasekmes.

Po kelias dienas trukusių kritimų šiandien Europos akcijų indeksai yra linkę kilti. Tačiau tolimesnę rinkų kryptį turėtų nulemti naujienos iš šiandien vyksiančio ES finansų ministrų susitikimo. Manoma, jog susitikime Airijai ir Portugalijai bus nuspręsta skirti dar septynerius metus, kad šalys grąžintų joms suteiktas paskolas. Taip pat turėtų būti nustatytos euro zonos bankų gelbėjimo procedūros, kurios lems, kaip bus elgiamasi su finansinių nesklandumų turinčiais bankais. Ši reforma yra reikalinga, kad bankų žlugimo atveju kuo mažiau nukentėtų mokesčių mokėtojai. Prognozuojama, jog reformoje atsakomybė gali būti perkelta pirmiausia banko akcininkams ir obligacijų savininkams, o tik po to našta kristų indėlininkams, kurių indėliai didesni nei 100 000 EUR. Taip pat pasirodė naujienos, jog ECB atideda euro zonos bankų priežiūros perėmimą iki kitų metų pabaigos.

Šiandien reikšmingų JAV ekonomikos rodiklių nebus skelbiama, tačiau kitos savaitės pradžioje lauksime JAV ilgalaikio vartojimo prekių užsakymų, naujų namų pardavimų bei vartotojų pasitikėjimo rodiklių. Savaitės viduryje bus paskelbti galutiniai pirmo šių metų ketvirčio JAV BVP duomenys. Ketvirtadienį prasidės ES ekonomikos susitikimas ir bus paskelbtas per praėjusią savaitę JAV įregistruotų bedarbių skaičius, o savaitės pabaigoje lauksime Čikagos pirkimų vadybininkų bei JAV vartotojų pasitikėjimo indeksų.

Vakar prastesnius nei laukta ketvirtinius rezultatus antrą kartą iš eilės paskelbusios IT sektoriaus atstovės Oracle Corp. (ORCL) akcijų kaina prekybos sesijos metu sumenko beveik 2,6%, o poprekybinėje sesijoje akcijų kaina nukrito beveik 8,8%. Bendrovės vadovybė prognozuoja, jog naujos programinės įrangos pardavimų ir prenumeratų augimas dėl prastesnių nei tikėtasi pardavimų Azijoje ir Lotynų Amerikoje šį ketvirtį sieks nuo 0% iki 8%. Taip pat vadovybė pareiškė, jog liepos mėn. ruošiasi perkelti listingavimą iš Nasdaq į NYSE biržą ir padvigubins kiekvieną ketvirtį išmokamus dividendus iki 0,12 USD vienai akcijai. Tačiau investuotojai pradeda abejoti tolesnėmis įmonės plėtros galimybėmis ir tai atsispindi bendrovės akcijų kainoje.

Šiandien ketvirtinius rezultatus praneš naudotų automobilių pardavėja CarMax Inc. (KMX) ir restoranų tinklų valdytoja Darden Restaurants Inc. (DRI). Analitikai prognozuoja, jog bendrovės praneš atitinkamai 0,58 USD ir 1,04 USD akcijai siekiančius pelnus. Kitos savaitės pradžioje ketvirtinius rezultatus skelbs nekilnojamojo turto sektoriaus atstovė Lennar Corp. (LEN) ir vaistinių tinklo savininkė Walgreen Co. (WAG). Trečiadienį sužinosime namų įrangos bei maisto parduotuvių tinklo savininkės Bed Bath & Beyond Inc (BBBY), maisto prekių gamintojos General Mills Inc. (GS) ir žemės ūkio produktų gamintojos Monsanto Inc. (MON) pasiekimus. Ketvirtadienį rinkos dalyvių dėmesį patrauks maisto pramonės atstovės ConAgra Food Inc (CAG) ir namų statytojos KB Home (KBH) ketvirtiniai rezultatai, o penktadienį lauksime išmaniųjų telefonų gamintojos BlackBerry (BBRY), kuri anksčiau vadinosi Research In Motion, naujausio ketvirčio duomenų.

Naftos kaina šiandien dalinai atšoko po kelias dienas trukusių ženklių kritimų. Aukso kaina taip pat yra linkusi kilti. Tuo tarpu aukso atsargas kaupiančio ETF fondo SPDR Gold Trust (GLD) turimos metalo atsargos nuo metų pradžios sumenko 355,5 t. iki 995,35 t.

Parengta LHV banko, remiantis užsienio žiniasklaida (MarketWatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, Briefing.com, ForexFactory.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.