versija spausdinimui

versija spausdinimui

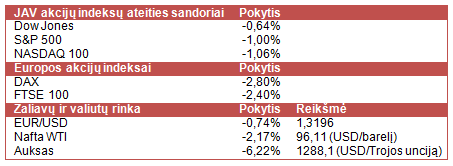

Viso pasaulio rinkose akcijų indeksai krenta po Fed vadovo pareiškimų, jog „pinigų spausdinimas” artimiausiu metu gali būti sumažintas.

Vakar JAV akcijų indeksai didžiąją prekybos sesijos dalį nerodė aiškios krypties, tačiau po Fed vadovo komentarų smigo žemyn. JAV centrinio banko vadovas Ben Bernanke pareiškė, jog bankas gali pradėti mažinti obligacijų supirkimo programą iki šių metų pabaigos ir jau kitų metų viduryje tikisi šią programą sustabdyti, jeigu skelbiami ekonominiai rodikliai atitiks paskelbtas ekonomikos prognozes. Tokia Fed vadovo nuomonė buvo pagrįsta išaugusiomis šalies ekonomikos augimo prognozėmis. Fed prognozuoja, jog kitais metais JAV ekonomika augs nuo 3% iki 3,5%, o nedarbo lygis sumažės iki 6,5-6,8% - žemiau nustatyto lygio, su kuriuo siejama šalies ekonomikos skatinimo politika. Taip pat prognozuojama, jog infliacija priartės prie nustatyto 2% tikslo. Dar prieš B. Bernanke kalbą rinkos dalyviai tikėjosi, jog Fed nesiims taip greitai mažinti „pinigų spausdinimo“ ir dėl to vakar rinkos dalyviai pradėjo įvertinti mažesnį JAV centrinio banko dalyvavimą ekonomikoje, o tai ir lėmė išaugusius svyravimus rinkoje.

Azijos rinkose taip pat vyravo pesimistinės nuotaikos ir dauguma akcijų krito apie 2%. Išankstinis birželio mėn. HSBC rengiamas Kinijos gamybos pramonės pirkimų vadybininkų indeksas parodė, jog gamyba šalyje susitraukė ženkliau nei laukta. Ekonomistai mano, jog sunkėjanti padėtis gamybos pramonėje yra lemta Kinijos valdžios siekio turėti tvarų ilgojo laikotarpio ekonomikos augimą, paaukojant trumpojo laikotarpio augimą. Vakar Kinijos valdžios atstovai užsiminė jog bus pagerintas kredito suteikimas strateginiams ir reikalaujantiems daug darbo jėgos sektoriams. Tačiau valdžios atstovai pabrėžė, jog šalis turi saugotis finansinių krizių ir pabrėžė, jog valdžia neturi leisti bankams skolinti sektoriams, kurie ir taip per daug pagamina produkcijos.

Korekcinės nuotaikos JAV bei Azijos rinkose paveikė ir Europos rinkas. Be to, šiandien žiniasklaidoje pasirodė Anglijos centrinio banko informacija, jog penki bankai, tarp kurių yra tokie bankai, kaip Barclays Plc (BARC), Lloyds Banking Group Plc (LLOY) ir Royal Bank of Scotland Group Plc (RBS), iki metų pabaigos turi pritraukti apie 21,2 mlrd. USD vertės papildomo kapitalo, kad galėtų atlaikyti nuostolius, susijusius su paskolomis, baudomis ir rizikos valdymo modeliais. Tuo tarpu Šveicarijos centrinis bankas nepakeitė bazinės palūkanų normos, kuri išliko ties 0,25%, o centrinio banko vadovas dar kartą pažadėjo išlaikyti nustatytą 1,2 Šveicarijos frankų už vieną eurą ribą, kadangi franko kursas, jo manymu, yra pernelyg aukštas. Taip pat šiandien rinkos dalyvius paveikė paskelbti birželio mėn. Vokietijos, Prancūzijos ir euro zonos gamybos pramonės pirkimų vadybininkų indeksai. Vokietijoje gamyba susitraukė sparčiau nei laukta, tačiau euro zonoje ir Prancūzijoje gamybos pramonė traukėsi lėtesniu tempu nei prognozuota.

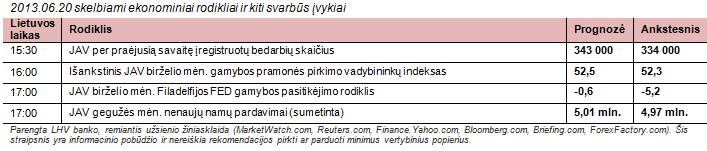

Šiandien investuotojai lauks naujienų iš prasidėsiančio euro zonos finansų ministrų susitikimo, kuriame finansų ministrai turėtų susitarti dėl 500 mlrd. EUR valdančio Europos stabilumo mechanizmo galimybės tiesiogiai skolinti regiono bankams. Be to, sužinosime naujausius JAV darbo, nekilnojamojo turto rinkų bei gamybos pramonės rodiklius, o rytoj ryte kalbą sakys Japonijos centrinio banko prezidentas Haruhiko Kuroda ir prasidės ES finansų ministrų susitikimas.

Vakar analitikų lūkesčius pranokusius ketvirtinius rezultatus paskelbusios siuntų gabenimo bendrovės FedEx Corp. (FDX) akcijų kaina šoktelėjo daugiau nei 1%, nepaisant vyravusios korekcinės nuotaikos rinkoje. Bendrovės vadovas Fred Smith rezultatų konferencijos metu užsiminė, jog greitina senų lėktuvų pakeitimą naujais ir taupesniais. Be to, mažina krovinių gabenimo į Aziją apimtis ir pareiškė, jog apie 3 600 darbuotojų paliks kompaniją. Tikimasi, jog priimamos priemonės leis sumažinti išlaidas apie 1,7 mlrd. USD ir taip bus pagerintas bendrovės pelningumas.

Šiandien sužinosime, kaip sekėsi maisto prekių parduotuvių tinklo savininkei Kroger Co. (KR), IT sektoriaus gigantei Oracle Corp. (ORCL) ir vaistinių tinklo valdytojai Rite Aid Corp. (RAD). Analitikai prognozuoja, jog įmonės paskelbs atitinkamai 0,89 USD, 0,87 USD ir 0,08 USD sieksiančius pelnus akcijai. Be to, rytoj ketvirtinius rezultatus praneš naudotų automobilių pardavėja CarMax Inc. (KMX) ir kruizinių laivų savininkė Carnival Corp. (CCL).

Naftos kaina ženkliai krenta, investuotojams sunerimus dėl JAV ekonomikos skatinimo politikos pasikeitimų ir išaugus šalies naftos atsargų rodikliui. Tuo tarpu aukso kaina smuktelėjo žemyn daugiau nei 6% po Fed pasisakymų, mažėjant infliacijos grėsmei, o likvidžiausio aukso atsargas kaupiančio fondo SPDR Gold Trust (GLD) turimos metalo atsargos pirmą kartą per ketverius metus sumenko žemiau 1 000 t.

Vakar JAV akcijų indeksai didžiąją prekybos sesijos dalį nerodė aiškios krypties, tačiau po Fed vadovo komentarų smigo žemyn. JAV centrinio banko vadovas Ben Bernanke pareiškė, jog bankas gali pradėti mažinti obligacijų supirkimo programą iki šių metų pabaigos ir jau kitų metų viduryje tikisi šią programą sustabdyti, jeigu skelbiami ekonominiai rodikliai atitiks paskelbtas ekonomikos prognozes. Tokia Fed vadovo nuomonė buvo pagrįsta išaugusiomis šalies ekonomikos augimo prognozėmis. Fed prognozuoja, jog kitais metais JAV ekonomika augs nuo 3% iki 3,5%, o nedarbo lygis sumažės iki 6,5-6,8% - žemiau nustatyto lygio, su kuriuo siejama šalies ekonomikos skatinimo politika. Taip pat prognozuojama, jog infliacija priartės prie nustatyto 2% tikslo. Dar prieš B. Bernanke kalbą rinkos dalyviai tikėjosi, jog Fed nesiims taip greitai mažinti „pinigų spausdinimo“ ir dėl to vakar rinkos dalyviai pradėjo įvertinti mažesnį JAV centrinio banko dalyvavimą ekonomikoje, o tai ir lėmė išaugusius svyravimus rinkoje.

Azijos rinkose taip pat vyravo pesimistinės nuotaikos ir dauguma akcijų krito apie 2%. Išankstinis birželio mėn. HSBC rengiamas Kinijos gamybos pramonės pirkimų vadybininkų indeksas parodė, jog gamyba šalyje susitraukė ženkliau nei laukta. Ekonomistai mano, jog sunkėjanti padėtis gamybos pramonėje yra lemta Kinijos valdžios siekio turėti tvarų ilgojo laikotarpio ekonomikos augimą, paaukojant trumpojo laikotarpio augimą. Vakar Kinijos valdžios atstovai užsiminė jog bus pagerintas kredito suteikimas strateginiams ir reikalaujantiems daug darbo jėgos sektoriams. Tačiau valdžios atstovai pabrėžė, jog šalis turi saugotis finansinių krizių ir pabrėžė, jog valdžia neturi leisti bankams skolinti sektoriams, kurie ir taip per daug pagamina produkcijos.

Korekcinės nuotaikos JAV bei Azijos rinkose paveikė ir Europos rinkas. Be to, šiandien žiniasklaidoje pasirodė Anglijos centrinio banko informacija, jog penki bankai, tarp kurių yra tokie bankai, kaip Barclays Plc (BARC), Lloyds Banking Group Plc (LLOY) ir Royal Bank of Scotland Group Plc (RBS), iki metų pabaigos turi pritraukti apie 21,2 mlrd. USD vertės papildomo kapitalo, kad galėtų atlaikyti nuostolius, susijusius su paskolomis, baudomis ir rizikos valdymo modeliais. Tuo tarpu Šveicarijos centrinis bankas nepakeitė bazinės palūkanų normos, kuri išliko ties 0,25%, o centrinio banko vadovas dar kartą pažadėjo išlaikyti nustatytą 1,2 Šveicarijos frankų už vieną eurą ribą, kadangi franko kursas, jo manymu, yra pernelyg aukštas. Taip pat šiandien rinkos dalyvius paveikė paskelbti birželio mėn. Vokietijos, Prancūzijos ir euro zonos gamybos pramonės pirkimų vadybininkų indeksai. Vokietijoje gamyba susitraukė sparčiau nei laukta, tačiau euro zonoje ir Prancūzijoje gamybos pramonė traukėsi lėtesniu tempu nei prognozuota.

Šiandien investuotojai lauks naujienų iš prasidėsiančio euro zonos finansų ministrų susitikimo, kuriame finansų ministrai turėtų susitarti dėl 500 mlrd. EUR valdančio Europos stabilumo mechanizmo galimybės tiesiogiai skolinti regiono bankams. Be to, sužinosime naujausius JAV darbo, nekilnojamojo turto rinkų bei gamybos pramonės rodiklius, o rytoj ryte kalbą sakys Japonijos centrinio banko prezidentas Haruhiko Kuroda ir prasidės ES finansų ministrų susitikimas.

Vakar analitikų lūkesčius pranokusius ketvirtinius rezultatus paskelbusios siuntų gabenimo bendrovės FedEx Corp. (FDX) akcijų kaina šoktelėjo daugiau nei 1%, nepaisant vyravusios korekcinės nuotaikos rinkoje. Bendrovės vadovas Fred Smith rezultatų konferencijos metu užsiminė, jog greitina senų lėktuvų pakeitimą naujais ir taupesniais. Be to, mažina krovinių gabenimo į Aziją apimtis ir pareiškė, jog apie 3 600 darbuotojų paliks kompaniją. Tikimasi, jog priimamos priemonės leis sumažinti išlaidas apie 1,7 mlrd. USD ir taip bus pagerintas bendrovės pelningumas.

Šiandien sužinosime, kaip sekėsi maisto prekių parduotuvių tinklo savininkei Kroger Co. (KR), IT sektoriaus gigantei Oracle Corp. (ORCL) ir vaistinių tinklo valdytojai Rite Aid Corp. (RAD). Analitikai prognozuoja, jog įmonės paskelbs atitinkamai 0,89 USD, 0,87 USD ir 0,08 USD sieksiančius pelnus akcijai. Be to, rytoj ketvirtinius rezultatus praneš naudotų automobilių pardavėja CarMax Inc. (KMX) ir kruizinių laivų savininkė Carnival Corp. (CCL).

Naftos kaina ženkliai krenta, investuotojams sunerimus dėl JAV ekonomikos skatinimo politikos pasikeitimų ir išaugus šalies naftos atsargų rodikliui. Tuo tarpu aukso kaina smuktelėjo žemyn daugiau nei 6% po Fed pasisakymų, mažėjant infliacijos grėsmei, o likvidžiausio aukso atsargas kaupiančio fondo SPDR Gold Trust (GLD) turimos metalo atsargos pirmą kartą per ketverius metus sumenko žemiau 1 000 t.