versija spausdinimui

versija spausdinimui

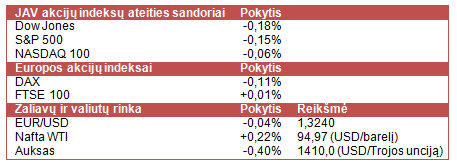

JAV akcijų indeksų ateities sandorių kainos švelniai krenta, investuotojams laukiant šiandien skelbiamų JAV darbo rinkos rodiklių.

Vakar didžiąją dalį prekybos sesijos JAV akcijų indeksai nerodė aiškios krypties, tačiau sesijos pabaigoje investuotojų nuotaikos praskaidrėjo ir indeksai šoktelėjo į viršų. Tuo tarpu šiandien buvo paskelbta, jog, remiantis 59 Bloomberg apklaustų ekonomistų prognozėmis, per spalio 29-30 d. vyksiantį Fed susitikimą šiuo metu vykdoma 85 mlrd. USD per mėnesį vertės skolos vertybinių popierių supirkimo programa gali būti sumažinta iki 65 mlrd. USD per mėnesį.

Dauguma Azijos akcijų indeksų šiandien tęsė kritimus. Kinijos ir P. Korėjos akcijų indeksai sumenko daugiau nei po procentą, tačiau Indijos, Filipinų ir Tailando indeksai atsispyrė vyraujančioms nuotaikoms ir fiksavo verčių prieaugius. Šiandien buvo pranešta, jog Japonijos vyriausybės pensijų fondas padidins nuo 11% iki 12% investicijų dalį vietinėje akcijų rinkoje ir sumažins nuo 67% iki 60% obligacijų rinkoje. Be to, Toytota Motor Corp. (TM) pristatė naujo dizaino atnaujintą vieno geriausiai parduodamų automobilių Corolla modelį.

Europos rinkos nerodo aiškios krypties po vakar vykusių kritimų. Ketvirtadienį ECB nepakeitė bazinės palūkanų normos, kuri išliko ties 0,5%. Tačiau ECB nepristatė papildomo euro zonos ekonomikos skatinimo plano ir ECB prezidentas konferencijos metu pareiškė, jog tikisi, kad regiono ekonomika atsigaus jau antrojoje šių metų dalyje. Tuo tarpu šiandien buvo paskelbta, kad Vokietijos centrinis bankas sumažino šių metų šalies ekonomikos augimo prognozę nuo 0,4% iki 0,3%, o 2014 m. prognozė buvo sumažinta nuo 1,9% iki 1,5%.

Šiandien bus paskelbtas JAV nedarbo lygio rodiklis, kuris, remiantis ekonomistų prognozėmis, turėtų siekti 7,5%. JAV centrinis bankas yra pareiškęs, jog vykdys ekonomiką skatinančią politiką tol, kol nedarbo lygis nebus mažesnis nei 6,5%, o infliacija nepranoks 2,5%. Dėl to šiandien investuotojai laukia nedarbo lygio rodiklio ir gali ženkliai sureaguoti, jeigu rodiklis neatitiktų ekonomistų prognozių. Per savaitgalį sužinosime naujausius Kinijos prekybos bei infliacijos rodiklius ir Japonijos BVP bei einamosios sąskaitos pokyčius. Kitos savaitės pradžioje lauksime Vokietijos konstitucinio teismo sprendimo dėl ECB obligacijų supirkimo programos teisėtumo, o savaitės pabaigoje bus paskelbti JAV mažmeninės prekybos, infliacijos bei vartotojų pasitikėjimo rodikliai ir prasidės G8 viršūnių susitikimas.

Vakar prastesnius nei laukta ketvirtinius rezultatus paskelbusios poilsio kurortų savininkės Vail Resorts Inc. (MTN) akcijų kaina prekybos sesijos metus sumenko 1,29%, o poprekybinėje sesijoje nukrito daugiau nei 4%. Nors ketvirčio pelnas išaugo apie 23%, lyginant su atitinkamu ketvirčių praėjusiais metais, tačiau analitikai tikėjosi dar spartesnio augimo. Bendrovės vadovas Rob Katz rezultatų pristatymo metu pareiškė, jog yra patenkintas dabartine įmonės situacija ir džiaugiasi matąs augančią paklausą.

Kitos savaitės pradžioje ketvirtinius rezultatus skelbs sportinės aprangos gamintoja bei pardavėja Lululemon Athletica Inc. (LULU) ir saulės plokščių gamintoja LDK Solar Co Ltd. (LDK). Savaitės viduryje sužinosime aprangos parduotuvių tinklo valdytojos Men's Wearhouse Inc. (MW) pasiekimus, o savaitės pabaigoje lauksime maisto pramonės atstovės Smithfield Foods Inc. (SFD) rezultatų. Be to, pirmadienį prasidės pasaulinė Apple konferencija, kurios metu bendrovė turėtų pristatyti naująją radijo paslaugą. Taip pat sužinosime daugiau apie kitos kartos operacines sistemas iOS ir OS X. Antradienį prasidės E3 paroda, kurios metu sužinosime elektroninių pramogų pasaulio naujienas ir bus pristatytos naujosios Microsoft Xbox ir Sony PlayStation 4 žaidimų konsolės.

Naftos kaina yra linkusi kilti. Manoma, jog investuotojai tikisi augsiančios žaliavos paklausos dėl prasidėjusio vasaros sezono ir ECB prognozuojant, jog euro zonos ekonomika pradės augti jau šių metų pabaigoje. Tuo tarpu aukso kaina nežymiai krenta. Remiantis Bloomberg atlikta 33 analitikų apklausa, daugiau nei 50% apklaustųjų prognozavo, jog metalo kaina kitą savaitę kils.

Vakar didžiąją dalį prekybos sesijos JAV akcijų indeksai nerodė aiškios krypties, tačiau sesijos pabaigoje investuotojų nuotaikos praskaidrėjo ir indeksai šoktelėjo į viršų. Tuo tarpu šiandien buvo paskelbta, jog, remiantis 59 Bloomberg apklaustų ekonomistų prognozėmis, per spalio 29-30 d. vyksiantį Fed susitikimą šiuo metu vykdoma 85 mlrd. USD per mėnesį vertės skolos vertybinių popierių supirkimo programa gali būti sumažinta iki 65 mlrd. USD per mėnesį.

Dauguma Azijos akcijų indeksų šiandien tęsė kritimus. Kinijos ir P. Korėjos akcijų indeksai sumenko daugiau nei po procentą, tačiau Indijos, Filipinų ir Tailando indeksai atsispyrė vyraujančioms nuotaikoms ir fiksavo verčių prieaugius. Šiandien buvo pranešta, jog Japonijos vyriausybės pensijų fondas padidins nuo 11% iki 12% investicijų dalį vietinėje akcijų rinkoje ir sumažins nuo 67% iki 60% obligacijų rinkoje. Be to, Toytota Motor Corp. (TM) pristatė naujo dizaino atnaujintą vieno geriausiai parduodamų automobilių Corolla modelį.

Europos rinkos nerodo aiškios krypties po vakar vykusių kritimų. Ketvirtadienį ECB nepakeitė bazinės palūkanų normos, kuri išliko ties 0,5%. Tačiau ECB nepristatė papildomo euro zonos ekonomikos skatinimo plano ir ECB prezidentas konferencijos metu pareiškė, jog tikisi, kad regiono ekonomika atsigaus jau antrojoje šių metų dalyje. Tuo tarpu šiandien buvo paskelbta, kad Vokietijos centrinis bankas sumažino šių metų šalies ekonomikos augimo prognozę nuo 0,4% iki 0,3%, o 2014 m. prognozė buvo sumažinta nuo 1,9% iki 1,5%.

Šiandien bus paskelbtas JAV nedarbo lygio rodiklis, kuris, remiantis ekonomistų prognozėmis, turėtų siekti 7,5%. JAV centrinis bankas yra pareiškęs, jog vykdys ekonomiką skatinančią politiką tol, kol nedarbo lygis nebus mažesnis nei 6,5%, o infliacija nepranoks 2,5%. Dėl to šiandien investuotojai laukia nedarbo lygio rodiklio ir gali ženkliai sureaguoti, jeigu rodiklis neatitiktų ekonomistų prognozių. Per savaitgalį sužinosime naujausius Kinijos prekybos bei infliacijos rodiklius ir Japonijos BVP bei einamosios sąskaitos pokyčius. Kitos savaitės pradžioje lauksime Vokietijos konstitucinio teismo sprendimo dėl ECB obligacijų supirkimo programos teisėtumo, o savaitės pabaigoje bus paskelbti JAV mažmeninės prekybos, infliacijos bei vartotojų pasitikėjimo rodikliai ir prasidės G8 viršūnių susitikimas.

Vakar prastesnius nei laukta ketvirtinius rezultatus paskelbusios poilsio kurortų savininkės Vail Resorts Inc. (MTN) akcijų kaina prekybos sesijos metus sumenko 1,29%, o poprekybinėje sesijoje nukrito daugiau nei 4%. Nors ketvirčio pelnas išaugo apie 23%, lyginant su atitinkamu ketvirčių praėjusiais metais, tačiau analitikai tikėjosi dar spartesnio augimo. Bendrovės vadovas Rob Katz rezultatų pristatymo metu pareiškė, jog yra patenkintas dabartine įmonės situacija ir džiaugiasi matąs augančią paklausą.

Kitos savaitės pradžioje ketvirtinius rezultatus skelbs sportinės aprangos gamintoja bei pardavėja Lululemon Athletica Inc. (LULU) ir saulės plokščių gamintoja LDK Solar Co Ltd. (LDK). Savaitės viduryje sužinosime aprangos parduotuvių tinklo valdytojos Men's Wearhouse Inc. (MW) pasiekimus, o savaitės pabaigoje lauksime maisto pramonės atstovės Smithfield Foods Inc. (SFD) rezultatų. Be to, pirmadienį prasidės pasaulinė Apple konferencija, kurios metu bendrovė turėtų pristatyti naująją radijo paslaugą. Taip pat sužinosime daugiau apie kitos kartos operacines sistemas iOS ir OS X. Antradienį prasidės E3 paroda, kurios metu sužinosime elektroninių pramogų pasaulio naujienas ir bus pristatytos naujosios Microsoft Xbox ir Sony PlayStation 4 žaidimų konsolės.

Naftos kaina yra linkusi kilti. Manoma, jog investuotojai tikisi augsiančios žaliavos paklausos dėl prasidėjusio vasaros sezono ir ECB prognozuojant, jog euro zonos ekonomika pradės augti jau šių metų pabaigoje. Tuo tarpu aukso kaina nežymiai krenta. Remiantis Bloomberg atlikta 33 analitikų apklausa, daugiau nei 50% apklaustųjų prognozavo, jog metalo kaina kitą savaitę kils.