versija spausdinimui

versija spausdinimui

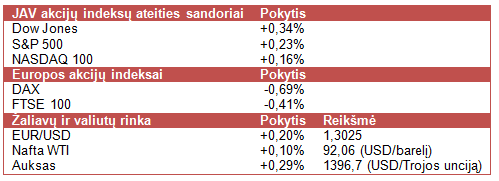

JAV akcijų indeksų ateities sandorių kainos yra linkusios kilti po penktadienį vykusios korekcijos. Tuo tarpu prekybos sesijos pradžią turėtų nulemti skelbiamas JAV gamybos pramonės pasitikėjimo indeksas.

Penktadienio prekybos sesijos pradžioje JAV akcijų indeksai buvo linkę kilti, tačiau įpusėjus prekybai investuotojų nuotaikos pakito ir indeksai pasuko žemyn. Didžiausią kritimą fiksavo S&P 500 indeksas, kuris sumenko 1,43%. Akcijų indeksams neleidžia kilti rinkose vyraujantis nerimas, jog artimiausiu metu Fed gali pradėti mažinti ekonomikos skatinimo programą.

Dauguma Azijos akcijų indeksų šiandien krito. Japonijos Nikkei 225 indeksas tęsia kritimą ir šiandien fiksavo 3,6% vertės sumažėjimą. Po paskelbtų prieštaringų Kinijos ekonomikos rodiklių, šios šalies akcijų indeksai nerodė aiškios krypties. Per savaitgalį buvo paskelbti du gegužės mėn. Kinijos gamybos pramonės pirkimų vadybininkų indeksai. Oficialus indeksas parodė, jog šalies gamybos pramonė gegužės mėn. plėtėsi, o HSBC rengiamas indeksas parodė, jog pramonė traukėsi.

Europos rinkos šiandien taip pat yra linkusios kristi, nepaisant ekonomistų prognozes pranokusio galutinio euro zonos gegužės mėn. gamybos pramonės pirkimų vadybininkų indekso, kuris parodė, jog pramonė susitraukė mažiau nei laukta. Tokią pačią tendenciją parodė ir paskelbti Ispanijos bei Italijos gamybos pramonės pasitikėjimo indeksai.

Šiandien lauksime gegužės mėn. ISM rengiamo JAV gamybos pramonės pirkimų vadybininkų indekso ir skelbiamų automobilių gamintojų gegužės mėn. pardavimų, o rytoj sužinosime balandžio mėn. JAV prekybos balansą. Trečiadienį bus paskelbtas ISM paslaugų sektoriaus pirkimų vadybininkų indeksas bei gegužės mėn. užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, pokytis. Ketvirtadienį sprendimus dėl bazinių palūkanų normų paskelbs Anglijos ir Europos centriniai bankai, o savaitės pabaigoje lauksime JAV darbo rinkos rodiklių.

Šiandien sužinosime JAV gynybos sektoriaus atstovės SAIC Inc. (SAI) ketvirtinius rezultatus. Bendrovės akcijų kaina nuo metų pradžios pakilo daugiau nei 25%, o įmonės metinis dividendų pajamingumas šiuo metu siekia apie 3,3%. Be to, praėjusią savaitę bendrovė paskelbė, jog laimėjo valstybinį informacinių technologijų užsakymą, kurio vertė yra apie 102 mln. USD. Rytoj lauksime parduotuvių tinklo valdytojos Dollar General Corp. (DG) rezultatų. Savaitės viduryje ketvirtinius rezultatus skelbs bankomatų ir kitų mokėjimo sistemų kūrėja Verifone Systems Inc. (PAY), o savaitės pabaigoje bus pranešti poilsio kurortų savininkės Vail Resorts Inc. (MTN) pasiekimai.

Naftos kaina šiandien nerodo aiškios krypties po to, kai penktadienį OPEC išlaikė naftos gavybos kvotą ties 30 mln. barelių per dieną, kadangi manoma, jog žaliavos pasiūla gali pranokti paklausą. Taip pat pranešama, jog OPEC tirs netolimoje ateityje tikėtiną prasidėsiantį JAV skalūnų naftos gavybos bumo įtaką visai naftos rinkai. Plačiau apie tai galėsime sužinoti kitame OPEC susitikime, kuris vyks gruodžio 4 d. Tuo tarpu aukso kaina šiandien yra linkusi kilti.

Penktadienio prekybos sesijos pradžioje JAV akcijų indeksai buvo linkę kilti, tačiau įpusėjus prekybai investuotojų nuotaikos pakito ir indeksai pasuko žemyn. Didžiausią kritimą fiksavo S&P 500 indeksas, kuris sumenko 1,43%. Akcijų indeksams neleidžia kilti rinkose vyraujantis nerimas, jog artimiausiu metu Fed gali pradėti mažinti ekonomikos skatinimo programą.

Dauguma Azijos akcijų indeksų šiandien krito. Japonijos Nikkei 225 indeksas tęsia kritimą ir šiandien fiksavo 3,6% vertės sumažėjimą. Po paskelbtų prieštaringų Kinijos ekonomikos rodiklių, šios šalies akcijų indeksai nerodė aiškios krypties. Per savaitgalį buvo paskelbti du gegužės mėn. Kinijos gamybos pramonės pirkimų vadybininkų indeksai. Oficialus indeksas parodė, jog šalies gamybos pramonė gegužės mėn. plėtėsi, o HSBC rengiamas indeksas parodė, jog pramonė traukėsi.

Europos rinkos šiandien taip pat yra linkusios kristi, nepaisant ekonomistų prognozes pranokusio galutinio euro zonos gegužės mėn. gamybos pramonės pirkimų vadybininkų indekso, kuris parodė, jog pramonė susitraukė mažiau nei laukta. Tokią pačią tendenciją parodė ir paskelbti Ispanijos bei Italijos gamybos pramonės pasitikėjimo indeksai.

Šiandien lauksime gegužės mėn. ISM rengiamo JAV gamybos pramonės pirkimų vadybininkų indekso ir skelbiamų automobilių gamintojų gegužės mėn. pardavimų, o rytoj sužinosime balandžio mėn. JAV prekybos balansą. Trečiadienį bus paskelbtas ISM paslaugų sektoriaus pirkimų vadybininkų indeksas bei gegužės mėn. užimtųjų, išskyrus valstybės ir žemės ūkio sektorius, pokytis. Ketvirtadienį sprendimus dėl bazinių palūkanų normų paskelbs Anglijos ir Europos centriniai bankai, o savaitės pabaigoje lauksime JAV darbo rinkos rodiklių.

Šiandien sužinosime JAV gynybos sektoriaus atstovės SAIC Inc. (SAI) ketvirtinius rezultatus. Bendrovės akcijų kaina nuo metų pradžios pakilo daugiau nei 25%, o įmonės metinis dividendų pajamingumas šiuo metu siekia apie 3,3%. Be to, praėjusią savaitę bendrovė paskelbė, jog laimėjo valstybinį informacinių technologijų užsakymą, kurio vertė yra apie 102 mln. USD. Rytoj lauksime parduotuvių tinklo valdytojos Dollar General Corp. (DG) rezultatų. Savaitės viduryje ketvirtinius rezultatus skelbs bankomatų ir kitų mokėjimo sistemų kūrėja Verifone Systems Inc. (PAY), o savaitės pabaigoje bus pranešti poilsio kurortų savininkės Vail Resorts Inc. (MTN) pasiekimai.

Naftos kaina šiandien nerodo aiškios krypties po to, kai penktadienį OPEC išlaikė naftos gavybos kvotą ties 30 mln. barelių per dieną, kadangi manoma, jog žaliavos pasiūla gali pranokti paklausą. Taip pat pranešama, jog OPEC tirs netolimoje ateityje tikėtiną prasidėsiantį JAV skalūnų naftos gavybos bumo įtaką visai naftos rinkai. Plačiau apie tai galėsime sužinoti kitame OPEC susitikime, kuris vyks gruodžio 4 d. Tuo tarpu aukso kaina šiandien yra linkusi kilti.