versija spausdinimui

versija spausdinimui

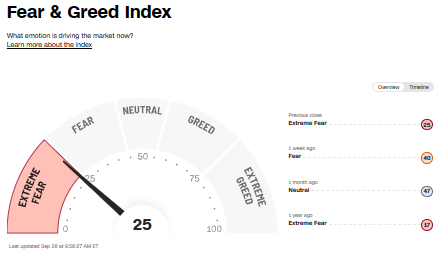

Remiantis CNN plačiai cituojamu indeksu „Fear and Greed“, JAV investuotojai pirmą kartą per šešis mėnesius patiria „didžiulę baimę“. Kitą vertus, tai gali būti puikus indikatorius, kad dabartinis kritimas jau pasiekė piką arba yra arti jo.

Paskutinį kartą taip blogai buvo kovo 15 dieną, kai rinkos susidūrė su Silicio slėnio banko žlugimu. Šis indeksas, paremtas įvairiais rodikliais, aiškiai parodo blogėjančias nuotaikas Volstryte ir atspindi neigiamas investuotojų emocijas.

Vienas iš pagrindinių veiksnių, į kurį atsižvelgiama indekse, yra Cboe VIX nepastovumo indekso, žinomo kaip „baimės matuoklis“, lygis. VIX indeksas trečiadienį pasiekė 18,70 reikšmę, arba aukščiausią lygį nuo gegužės 25 dienos, patvirtindamas augantį nerimą rinkose.

Be VIX, indekse taip pat atsižvelgiama į Niujorko vertybinių popierių biržoje listinguojamų akcijų, kurių prekyba yra aukščiausia per 52 savaites, skaičių, palyginti su akcijų, kuriomis prekiaujama 52 savaičių žemumose, skaičių. Tai dar vienas rodiklis, rodantis investuotojų „baimę“.

Kitas svarbus elementas yra aktyvumas opcionų rinkoje, matuojamas kaip penkių dienų pardavimo ir pirkimo santykis. Šiuo metu jis siekia 1,07, o tai yra aukščiausias lygis nuo kovo mėnesio. Tai reiškia, kad pardavimo opcionų, kurie suteikia apsaugą nuo akcijų rinkos nuosmukio, paklausa viršijo pirkimo opcionų paklausą, pagal kurią numatomas akcijų rinkos indekso ar atskirų akcijų vertės padidėjimas.

Kitas svarbus elementas yra aktyvumas opcionų rinkoje, matuojamas kaip penkių dienų pardavimo ir pirkimo santykis. Šiuo metu jis siekia 1,07, o tai yra aukščiausias lygis nuo kovo mėnesio. Tai reiškia, kad pardavimo opcionų, kurie suteikia apsaugą nuo akcijų rinkos nuosmukio, paklausa viršijo pirkimo opcionų paklausą, pagal kurią numatomas akcijų rinkos indekso ar atskirų akcijų vertės padidėjimas.

Verta paminėti, kad susirūpinimas „baime“ netaikomas šiukšlinių obligacijų pajamingumo skirtumams, palyginti su investicinio lygio skolos vertybinių popierių pajamingumų skirtumais, kurie išliko gana stabilūs, nepaisant padidėjusio ilgalaikio iždo pajamingumo.

Pastaruoju metu pastebima akcijų rinkos mažėjimo tendencija – tai investuotojus nustebinusių Federalinio rezervų banko prognozių išlaikyti aukštą bazinę palūkanų normą ilgiau nei prieš tai manyta pasėkmė. Didėjantis iždo vertybinių popierių pajamingumas ir stiprėjantis doleris daugiausia kaltinami dėl šių Volstryto problemų.

Paskutinį kartą taip blogai buvo kovo 15 dieną, kai rinkos susidūrė su Silicio slėnio banko žlugimu. Šis indeksas, paremtas įvairiais rodikliais, aiškiai parodo blogėjančias nuotaikas Volstryte ir atspindi neigiamas investuotojų emocijas.

Vienas iš pagrindinių veiksnių, į kurį atsižvelgiama indekse, yra Cboe VIX nepastovumo indekso, žinomo kaip „baimės matuoklis“, lygis. VIX indeksas trečiadienį pasiekė 18,70 reikšmę, arba aukščiausią lygį nuo gegužės 25 dienos, patvirtindamas augantį nerimą rinkose.

Be VIX, indekse taip pat atsižvelgiama į Niujorko vertybinių popierių biržoje listinguojamų akcijų, kurių prekyba yra aukščiausia per 52 savaites, skaičių, palyginti su akcijų, kuriomis prekiaujama 52 savaičių žemumose, skaičių. Tai dar vienas rodiklis, rodantis investuotojų „baimę“.

Verta paminėti, kad susirūpinimas „baime“ netaikomas šiukšlinių obligacijų pajamingumo skirtumams, palyginti su investicinio lygio skolos vertybinių popierių pajamingumų skirtumais, kurie išliko gana stabilūs, nepaisant padidėjusio ilgalaikio iždo pajamingumo.

Pastaruoju metu pastebima akcijų rinkos mažėjimo tendencija – tai investuotojus nustebinusių Federalinio rezervų banko prognozių išlaikyti aukštą bazinę palūkanų normą ilgiau nei prieš tai manyta pasėkmė. Didėjantis iždo vertybinių popierių pajamingumas ir stiprėjantis doleris daugiausia kaltinami dėl šių Volstryto problemų.