versija spausdinimui

versija spausdinimui

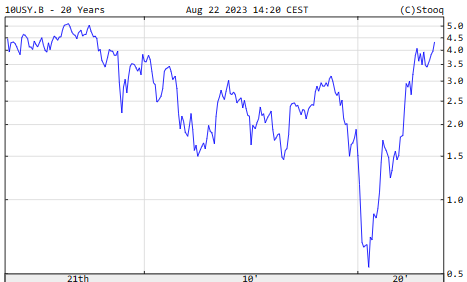

Jungtinių Amerikos Valstijų valstybinių obligacijų rinkoje sulaukėme išpardavimo, tad tuo pačiu šių skolos vertybinių popierių pajamingumas pašoko iki 2007 metų lygio.

Vakar Amerikos valstybinių dešimties metų trukmės obligacijų pajamingumas vienu metu pakilo virš 4,35 procento, o šiandieninis maksimumas yra 4,365 procento. Tai aukščiausi lygiai nuo 2007 metų lapkričio mėnesio. Mūsų laukia galimas psichologinio barjero išbandymas ties 4,5 procento lygiu.

Tiesa, po to JAV dešimties metų trukmės obligacijų pajamingumas šiandien smuktelėjo iki 4,317 procento, kai dar metų pradžioje jis siekė 3,879 procento.

Tuo pačiu išpardavimas JAV obligacijų rinkoje taip pat padidina realų pajamingumą, t.y. koreguotą pagal infliaciją. Jam pakilus iki 2 procento reikšmės, jis pasiekė aukščiausią lygį per keturioliką metų, o tai generuoja „risk off“ signalą rizikingo turto rinkose.

Be to, S&P500 rizikos premija nebuvo tokia maža daugiau nei 19 metų. Dėl obligacijų pajamingumo padidėjimo laukiamo pelno iš lyginamojo indekso portfelio ir nerizikingos palūkanų normos santykis šiuo metu yra mažiausias nuo 2004 metų birželio mėnesio, o tai labai patvirtina poziciją dėl rizikos vengimo kalbant apie rizikingo turto klases.

Vakar Amerikos valstybinių dešimties metų trukmės obligacijų pajamingumas vienu metu pakilo virš 4,35 procento, o šiandieninis maksimumas yra 4,365 procento. Tai aukščiausi lygiai nuo 2007 metų lapkričio mėnesio. Mūsų laukia galimas psichologinio barjero išbandymas ties 4,5 procento lygiu.

Tiesa, po to JAV dešimties metų trukmės obligacijų pajamingumas šiandien smuktelėjo iki 4,317 procento, kai dar metų pradžioje jis siekė 3,879 procento.

Tuo pačiu išpardavimas JAV obligacijų rinkoje taip pat padidina realų pajamingumą, t.y. koreguotą pagal infliaciją. Jam pakilus iki 2 procento reikšmės, jis pasiekė aukščiausią lygį per keturioliką metų, o tai generuoja „risk off“ signalą rizikingo turto rinkose.

Be to, S&P500 rizikos premija nebuvo tokia maža daugiau nei 19 metų. Dėl obligacijų pajamingumo padidėjimo laukiamo pelno iš lyginamojo indekso portfelio ir nerizikingos palūkanų normos santykis šiuo metu yra mažiausias nuo 2004 metų birželio mėnesio, o tai labai patvirtina poziciją dėl rizikos vengimo kalbant apie rizikingo turto klases.