versija spausdinimui

versija spausdinimui

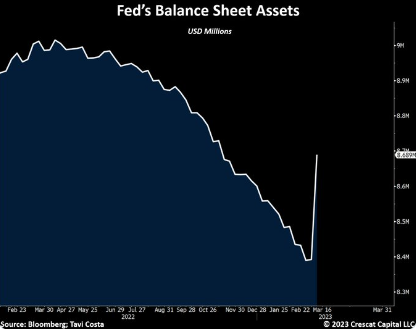

Prireikė vos kelių dienų nuo bankų krizės, kol Federalinis rezervų bankas perėjo nuo pinigų politikos „kiekybinio griežtinimo“ (QT) prie „kiekybinio skatinimo“ (QE). Per savaitę JAV Centrinis bankas į finansų sistemą įliejo beveik 300 mlrd. dolerių, arba daugiausiai nuo 2020 metų kovo.

Ketvirtadienio vakarą Federalinis rezervų bankas paskelbė savaitės balanso statistiką. Ji rodo, kad per pastarąsias septynias dienas FED turtas padidėjo 297 milijardais dolerių. Pagal Amerikos standartus tai yra didžiulė suma ir reiškia, jog buvo „ištrinta“ pusę viso balanso sumažėjimo, įvykusio per praėjusius dvyliką mėnesių.

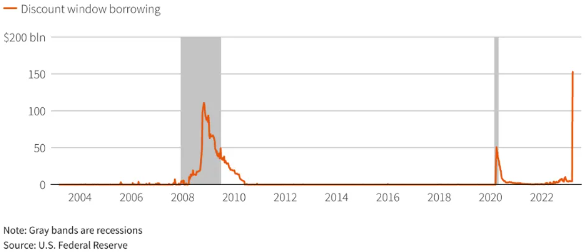

Šis „likvidumo“ padidėjimas, kurį finansų rinkai suteikė Amerikos centrinis bankas, atsirado dėl bankų sistemos gelbėjimo. Komerciniai bankai iš FED (kaip iš paskutinės išeities skolintojo, viena iš pagrindinių bet kurio centrinio banko funkcijų) pasiskolino 140,5 mlrd. dolerių. Dar 142 milijardai dolerių buvo sukurti siekiant finansuoti žlugusių Silicio slėnio banko ir Signature banko klientus. Be to, bankai pasiskolino 11,9 mlrd. dolerių už obligacijas pagal praėjusį sekmadienį sukurtą skubaus banko terminuoto finansavimo programą. Savaitę anksčiau tokios bendros paskolos bankams siekė vos 15 mlrd. dolerių.

Šis „likvidumo“ padidėjimas, kurį finansų rinkai suteikė Amerikos centrinis bankas, atsirado dėl bankų sistemos gelbėjimo. Komerciniai bankai iš FED (kaip iš paskutinės išeities skolintojo, viena iš pagrindinių bet kurio centrinio banko funkcijų) pasiskolino 140,5 mlrd. dolerių. Dar 142 milijardai dolerių buvo sukurti siekiant finansuoti žlugusių Silicio slėnio banko ir Signature banko klientus. Be to, bankai pasiskolino 11,9 mlrd. dolerių už obligacijas pagal praėjusį sekmadienį sukurtą skubaus banko terminuoto finansavimo programą. Savaitę anksčiau tokios bendros paskolos bankams siekė vos 15 mlrd. dolerių.

FED skolinimo bankų sistemai mastas net užtemdė 2008 metų rudenį, kai kulminaciją pasiekė didžiausia nuo XX amžiaus ketvirtojo dešimtmečio JAV finansų krizė. Tuomet bankai skolinosi „tik“ 112 mlrd. dolerių.

Kol kas dauguma analitikų sako, kad dėl viso to nereikia jaudintis. Kad SVB ir Signature Bank nesėkmės buvo unikalios ir atsirado dėl specifinės rizikos, kylančios dėl unikalių abiejų institucijų verslo modelių. Nepaisant to, atrodo, kad problema yra platesnė ir sisteminio pobūdžio. Tai yra apie dešimtis milijardų dolerių nerealizuotų iždo ir hipotekos obligacijų portfelių nuostolių, snaudžiančių JAV bankų balansuose. Kai klientai atsiimdami indėlius verčia banką parduoti šiuos vertybinius popierius, jis registruoja nuostolius, o tai sumažina jo kapitalo rodiklius ir priveda prie žlugimo slenksčio. Taip buvo su SVB ir tai galėtų būti kartojama su daugeliu kitų vidutinių ir mažesnių skolintojų.

Kol kas atrodo, kad krizė suvaldoma dėl 300 mlrd. dolerių FED ir didžiausių komercinių bankų akcijų, nusprendusių išleisti 30 mlrd. dolerių Kalifornijos First Republic Bank gelbėjimui. Tačiau, kaip ir 2007–2008 metais, tai gesina tik vietinius gaisrus, nenagrinėjant jų priežasčių. Staigus palūkanų normų padidėjimas ir su tuo susijęs iždo obligacijų kainų kritimas bei palūkanų maržos suspaudimas sukėlė daugumą JAV bankų sistemos problemų. Tiesą sakant, nežinome nei šių problemų masto, nei kurioms institucijoms gresia didžiausias pavojus ir kur po kelių savaičių ar mėnesių gali kilti daugiau „gaisrų“.

Kol kas atrodo, kad krizė suvaldoma dėl 300 mlrd. dolerių FED ir didžiausių komercinių bankų akcijų, nusprendusių išleisti 30 mlrd. dolerių Kalifornijos First Republic Bank gelbėjimui. Tačiau, kaip ir 2007–2008 metais, tai gesina tik vietinius gaisrus, nenagrinėjant jų priežasčių. Staigus palūkanų normų padidėjimas ir su tuo susijęs iždo obligacijų kainų kritimas bei palūkanų maržos suspaudimas sukėlė daugumą JAV bankų sistemos problemų. Tiesą sakant, nežinome nei šių problemų masto, nei kurioms institucijoms gresia didžiausias pavojus ir kur po kelių savaičių ar mėnesių gali kilti daugiau „gaisrų“.

Ketvirtadienio vakarą Federalinis rezervų bankas paskelbė savaitės balanso statistiką. Ji rodo, kad per pastarąsias septynias dienas FED turtas padidėjo 297 milijardais dolerių. Pagal Amerikos standartus tai yra didžiulė suma ir reiškia, jog buvo „ištrinta“ pusę viso balanso sumažėjimo, įvykusio per praėjusius dvyliką mėnesių.

FED skolinimo bankų sistemai mastas net užtemdė 2008 metų rudenį, kai kulminaciją pasiekė didžiausia nuo XX amžiaus ketvirtojo dešimtmečio JAV finansų krizė. Tuomet bankai skolinosi „tik“ 112 mlrd. dolerių.

Kol kas dauguma analitikų sako, kad dėl viso to nereikia jaudintis. Kad SVB ir Signature Bank nesėkmės buvo unikalios ir atsirado dėl specifinės rizikos, kylančios dėl unikalių abiejų institucijų verslo modelių. Nepaisant to, atrodo, kad problema yra platesnė ir sisteminio pobūdžio. Tai yra apie dešimtis milijardų dolerių nerealizuotų iždo ir hipotekos obligacijų portfelių nuostolių, snaudžiančių JAV bankų balansuose. Kai klientai atsiimdami indėlius verčia banką parduoti šiuos vertybinius popierius, jis registruoja nuostolius, o tai sumažina jo kapitalo rodiklius ir priveda prie žlugimo slenksčio. Taip buvo su SVB ir tai galėtų būti kartojama su daugeliu kitų vidutinių ir mažesnių skolintojų.