versija spausdinimui

versija spausdinimui

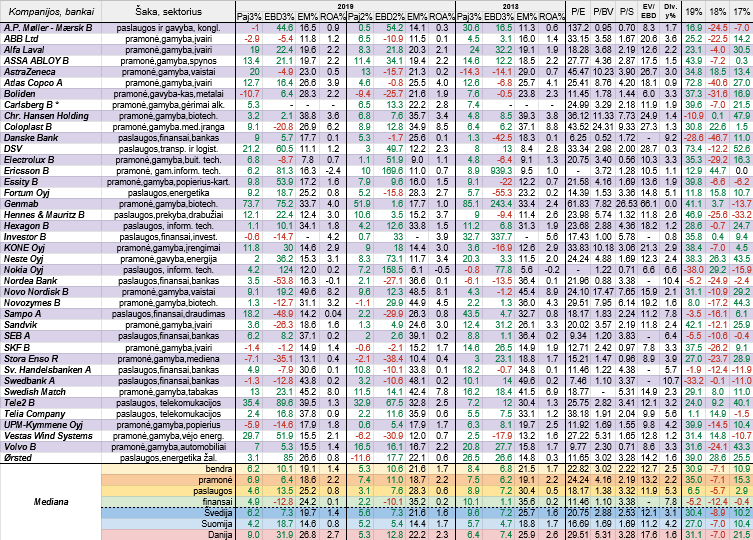

Skandinavijos akcijų rinkoje išlieka puikios nuotaikos, nes daugelio stambiųjų įmonių akcijos per šiuos metus pastebimai pabrango, ko tikrai nepasakysi apie bankus. Kitą vertus, padaugėjo tų, kurių pelningumo rodikliai smuktelėjo.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Pačio OMX NORDIC 40 indekso sudėtyje per praėjusį ketvirtį nebuvo jokių pokyčių.

Tarp keturiasdešimties analizuojamo indekso atstovių savo pajamas per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, sugebėjo kilstelti trisdešimt dvi, kai per 2018 metų tą patį ketvirtį jų buvo daugiau, t.y. trisdešimt septynios, tad nenuostabu, jog bendra pajamų pokyčių mediana per praėjusį ketvirtį, lyginant su praėjusių metų tuo pačiu ketvirčiu, išliko teigiama, tačiau kiek smuktelėjo. Tuo tarpu EBITDA pelno atveju, jo prieaugį tarp trisdešimt devynių OMX NORDIC 40 indekso narių fiksavo dvidešimt penki, kai prieš metus - dvidešimt šeši, bet bendra šio pelno pokyčių mediana per lyginamą laikotarpį pasistiebė ir tuo pačiu tapo didesnė už analogišką pajamų pokyčių rodiklį.

Pažvelgus į apskaičiuotas kitas veiklos rezultatų pokyčių medianas matome, kad Skandinavijos šalių finansų sektoriuje antrą ketvirtį iš eilės EBITDA pelnų pokyčių mediana yra neigiama, be to, per trečią šių metų ketvirtį neigiamas procentinis rodiklis dar labiau ūgtelėjo, kai prieš metus jis buvo su pliuso ženklu. Tuo tarpu nors pajamų pokyčių mediana išliko teigiama, tačiau lyginant su 2018 metų trečiu ketvirčiu, smuktelėjo. Tarp penkių didžiųjų Šiaurės šalių bankų, kurie įeina į OMX NORDIC 40 indeksą, trijų EBITDA pelnas per praėjusį ketvirtį sumažėjo, be to, tas pats pasakytina ir apie draudimo bendrovę ir investicinę kompaniją Investor.

Pramonės atstovių veiklos rezultatų pokyčių medianos per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, labai mažai pakito, t.y. pajamų nežymiai smuktelėjo, o EBITDA pelnų nežymiai pakilo. Paslaugų srityje tendencija ta pati, tik patys pokyčiai didesni. Kalbant apie trijų Skandinavijos šalių atstovių veiklos rezultatų pokyčių medianas, tai Švedijos ir Suomijos atveju pajamų pokyčių medianos kiek smuktelėjo, o pelnų pakilo į viršų (ypač antros valstybės atveju), o štai Danijos analizuojamo indekso narių veiklos rezultatų pokyčių medianos per trečią šių metų ketvirtį ūgtelėjo, ypač EBITDA pelnų.

Tarp analizuojamų didžiųjų Skandinavijos įmonių savo veiklos rezultatus labiausiai pagerino Danijos biotechnologijų bendrovė Genmab, telekomunikacijų sektoriaus atstovė vykdanti veiklą ir mūsų šalyje Tele2 (ketvirtą ketvirtį iš eilės, kas dalinai susiję su pertvarkyta veikla), vėjo energijos srityje veikianti Vestas Wind Systems bei Danijos transporto ir logistikos įmonė DSV. Be to, didesniais EBITDA pelnų šuoliais išsiskyrė kompanija iš Švedijos Ericsson, puikiai visiems žinoma Nokia, kurios pelnas pašoko daugiau nei dvigubai, bei Danijos bendrovė Ørsted, kuri darbuojasi žaliosios energetikos srityje.

Šįkart tiek savo pelnų, tiek pajamų kritimą fiksavo su mediena dirbanti kompanija iš Suomijos Stora Enso, kita šios valstybės atstovė UPM-Kymmene, vienas iš didžiausių Švedijos bankų Swedbank, kuris veiklą vykdo ir Lietuvoje, investicinė bendrovė Investor bei ABB ir SKF kompanijos. Taigi, per trečią šių metų ketvirtį pablogėjo iš viso šešių OMX NORDIC 40 indekso narių veiklos rezultatai, kai per praėjusių metų tą patį ketvirtį tokių buvo tris kartus mažiau. Pastebimą EBITDA pelno kritimą per praėjusį ketvirtį užfiksavo dvi finansų sektoriaus atstovės, t.y. Nordea Bank ir Sampo.

Kaip įprasta buvo apskaičiuotos ir Skandinavijos šalių didžiųjų įmonių ir bankų trečiojo šių metų ketvirčio EBITDA maržos. Pažvelgus į minimo rodiklio bendrą medianą matome, kad ji smuktelėjo tiek lyginant su antru šių metų ketvirčiu, tiek su praėjusių metų trečiu ketvirčiu. Tas pats neigiamas reiškinys fiksuotas pramonėje, tarp paslaugų atstovių ir finansų sektoriuje bei tarp analizuojamų Švedijos įmonių ir bankų, tuo tarpu Suomijos atstovių EBITDA pelningumų mediana krito tik lyginant su 2018 metų trečiu ketvirčiu, o štai Danijos atveju ši mediana abiem atvejais pasistiebė į viršų. Per trečią 2019 metų ketvirtį, lyginant praėjusių metų tuo pačiu laikotarpiu, savo EBITDA maržas kilstelėjo dvidešimt dvi nagrinėjamo indekso narės, o kritimą fiksavo penkiolika, ir vienu atveju šis pelningumo rodiklis išliko toks pats. Didžiausiomis maržomis šįkart gali pasigirti Danijos vaistų gamintoja Novo Nordisk, Švedijos tabako produktų gamintoja Swedish Match bei puikiai mums visiems žinomas bankas Swedbank. Tuo tarpu buitinės technikos gamintojos Electrolux, transporto ir logistikos bendrovės DSV ir ABB bendrovės šis pelningumo rodiklis šįkart buvo kukliausias.

Kalbant apie kitą pelningumo rodiklį, t.y. ROA, jo bendra mediana per praėjusį ketvirtį sudarė 1,4 procento, kai prieš metus ir ketvirtį prieš tai buvo didesnė ir siekė 1,7 procento. Perpus abiem lyginamais atvejais susitraukė finansų sektoriaus atstovių turto grąžos mediana, be to, ji smuktelėjo ir tarp Švedijos bei Suomijos atstovių. Tuo tarpu pramonės šakoje ROA mediana nepakito, o štai tarp paslaugų atstovių ir Danijos nagrinėjamų įmonių ir banko turto grąžos mediana per trečią šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus ir su šių metų antru ketvirčiu, pasistiebė į viršų. Tarp trisdešimt devynių analizuojamų didžiųjų įmonių ir bankų per praėjusį ketvirtį savo ROA rodiklius kilstelėjo vos vienuolika, septyniais atvejais jie nepakito, o likusių net dvidešimt vieno - smuktelėjo. Informacinių technologijų sektoriaus atstovės Ericsson ir banko Nordea Bank turto grąža per praėjusį ketvirtį buvo neigiama, kai prieš metus per trečią ketvirtį toks atvejis buvo tik vienas. Didžiausius ROA rodiklius per 2019 metų trečią ketvirtį tarp Skandinavijos stambiųjų įmonių sugeneravo vaistų gamybos įmonė Novo Nordisk, Švedijos tabako gaminių gamintoja Swedish Match ir medicinos įrangos gamintoja Coloplast.

Pažvelgus į pateiktus šiuo metu esančius rinkos vertės rodiklius matome, kad bendri medianiniai P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo rodikliai nėra nei itin aukšti, nei itin žemi. Didžiausiais finansiniais santykiniais rinkos vertės rodikliais (išskyrus dividendinio pajamingumo) išsiskiria pramonės srities atstovai, o štai iš esmės kukliausiais - finansų sektoriaus narės, tiesa, dividendinio pajamingumo rodiklis šiuo atveju yra pats didžiausias. Tarp trijų Skandinavijos šalių kukliausius P/E, P/BV, P/S, EV/EBITDA rodiklius turi Suomijos įmonės (dividendinio pajamingumo - priešingai, yra pats stambiausias).

Šiais metais tarp keturiasdešimties analizuojamo indekso atstovių ūgtelėjo net trisdešimt dviejų rinkos vertė, kai per 2018 metus tokių buvo vos keturiolika, t.y. daugiau nei du kartus mažiau. Tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana šiais 2019 metais yra gerokai teigiamai, kai per ankstesnius metus buvo neigiama. Labiausiai pabrango pramonės šakos narių ir Danijos OMX NORDIC 40 indekso atstovių nuosavybės vertybiniai popieriai. O štai finansų sektoriaus narių bendra akcijų kainų pokyčių mediana kaip ir praėjusiais metais yra neigiama.

Labiausiai džiaugtis gali tie, kurie metų pradžioje investavo į DSV ir Atlas Copco akcijas, nes jų vertė pašoko virš septyniasdešimties procentų. Drabužių kūrimu, gamyba ir pardavimu užsiimančios Hennes & Mauritz kapitalizacija pakilo beveik keturiasdešimt septyniais procentais, be to, virš keturiasdešimt procentų pabrango ASSA ABLOY, Genmab ir Sandvik nuosavybės vertybiniai popieriai. Tuo tarpu visiems puikiai žinomos Nokia iš Suomijos kapitalizacija per šiuos 2019 metus susitraukė trisdešimt aštuoniais procentais, arba daugiausiai tarp visų analizuojamo indekso atstovių, Swedbank akcijos atpigo beveik trečdaliu, o kito banko Danske Bank rinkos vertė šiais metais smuko apie dvidešimt devynis procentus.

OMX NORDIC 40 indeksas praėjusių metų pabaigoje pasiekęs savo ankstesnės korekcijos metu buvusį suformuotą dugną, nuo jo atšoko ir pajudėjo į viršų. Šiuo metu jis jau yra pakilęs iki prieš korekciją buvusio užfiksuoto visų laikų rekordinio lygio, kurį dabar testuoja, po ko paaiškės tolimesnė jo kryptis. Jei pavyks tvariai pakilti virš šio lygio, toliau prasitęs augimas, priešingu atveju laukia korekcija, tad dabar yra labai svarbus momentas, tad būtina atidžiai stebėti padėtį.

DSV akcijų kaina šį mėnesį ištrūko iš augimo kanalo pro jo viršutinę dalį. Artimiausiu metu paaiškės, ar tai yra tvarus judesys. Jeigu paaiškės, kad tai buvo klaidingas judesys, tuomet sulauksime korekcijos.

Atlas Copco akcijų kaina korekcijos etapo metu praėjusių metų pabaigoje pasiekė Fibo 50 procentų lygį, nuo kurio šių metų pradžioje atšoko ir pajudėjo į viršų bei beveik pasiekė prieš korekciją buvusį užfiksuotą visų laikų rekordinį lygį, kurį netrukus testuos, po ko paaiškės tolimesnė akcijų kainos kryptis.

Hennes & Mauritz akcijų kaina šių metų pradžioje dar kartą atšoko nuo prieš tai suformuoto dugno ir pradėjo savo naują atšokimo etapą, kurio metu pakilo virš ankstesnio atšokimo metu pasiektos viršūnės. Atsimušus į atšokimo kanalo viršutinę ribą sulaukėme korekcijos, ir tuo pačiu gali būti patestuota ankstesnio atšokimo metu buvusi pasiekta viršūnė, kuri potencialiai gali tapti palaikymo lygiu.

Swedbank akcijų kaina išlieka nuosmukio kanale, tačiau jos kritimas sustojo ties Fibo 50 procentų lygiu. Jei jis atlaikys, galime sulaukti atšokimo ir nuosmukio kanalo viršutinės dalies testavimo, po ko paaiškės tolimesnė kryptis. Jei pavyks tvariai pralaužti minimo kanalo viršutinę ribą, tuomet sulauksime dar didesnio atšokimo.

Danske Bank akcijų kaina šiuo metu pro viršutinę dalį ištrūko iš nuosmukio kanalo. Jei paaiškės, jog tai yra tvarus reiškinys, galime sulaukti didesnio atšokimo po prieš tai buvusio didelio akcijų kainos kritimo, tad būtina atidžiai stebėti padėtį.

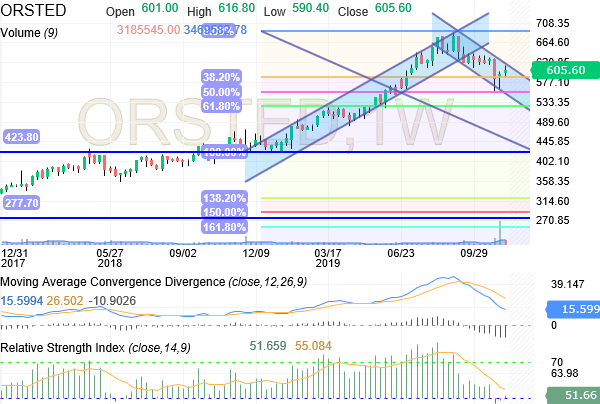

Ørsted akcijų kaina kaip ir buvo prognozuota paaiškėjus, jog bandymas ištrūkti iš augimo kanalo pro viršutinę dalį buvo netvarus, pasikoregavo ir tuo pačiu ištrūko pro apatinę dalį iš augimo kanalo bei dar labiau smuktelėjo. Kritimas sustojo ties Fibo 50 procentų lygiu bei tuo pačiu sulaukėme atšokimo nuo nuosmukio kanalo apatinės dalies. Šiuo metu testuojama nuosmukio kanalo viršutinė dalis. Jei pavyks tvariai virš jos pakilti, tuomet sulauksime dar didesnio atšokimo.

Electrolux akcijų kainai praėjusių metų pabaigoje korekcijos metu pasiekus Fibo 61,8 procento lygį, sulaukėme atšokimo po prieš tai buvusio kritimo, kuris ir toliau tęsiasi.

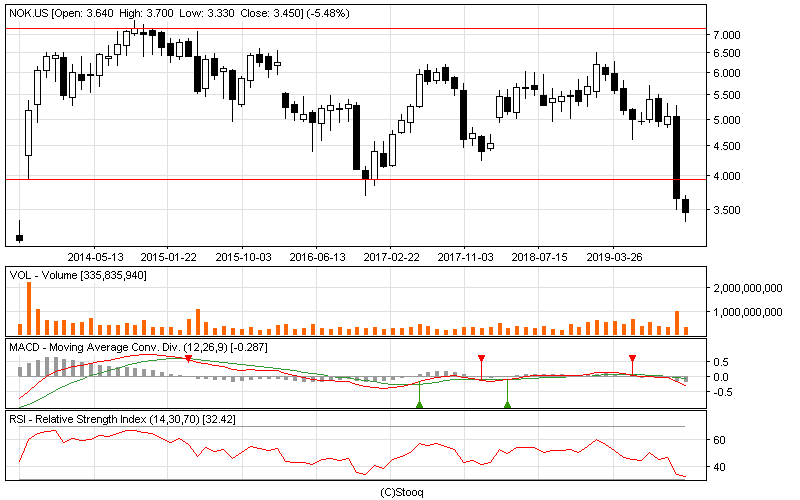

Nokia akcijų kaina praėjusį mėnesį ištrūko pro apatinę dalį iš ilgalaikio horizontalaus gan plataus kanalo. Jei paaiškės, kad tai tvarus reiškinys, tuomet galime sulaukti dar didesnio jos kritimo.

OMX NORDIC 40

OMX NORDIC 40 - tai indeksas, kurį sudaro keturiasdešimt didžiausių bendrovių ir bankų, kurių akcijomis aktyviausiai prekiaujama bei jos yra likvidžiausios Šiaurės arba Skandinavijos šalių Kopenhagos, Helsinkio bei Stokholmo biržose. Būtent šis indeksas ir bus pagrindinis orientyras šioje apžvalgoje.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Skandinavijos šalių (Švedijos, Suomijos ir Danijos) kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad nuo 2016 metų Carlsberg kompanija skelbia tik savo pusmečio ir metines finansines ataskaitas. Pačio OMX NORDIC 40 indekso sudėtyje per praėjusį ketvirtį nebuvo jokių pokyčių.

Tarp keturiasdešimties analizuojamo indekso atstovių savo pajamas per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, sugebėjo kilstelti trisdešimt dvi, kai per 2018 metų tą patį ketvirtį jų buvo daugiau, t.y. trisdešimt septynios, tad nenuostabu, jog bendra pajamų pokyčių mediana per praėjusį ketvirtį, lyginant su praėjusių metų tuo pačiu ketvirčiu, išliko teigiama, tačiau kiek smuktelėjo. Tuo tarpu EBITDA pelno atveju, jo prieaugį tarp trisdešimt devynių OMX NORDIC 40 indekso narių fiksavo dvidešimt penki, kai prieš metus - dvidešimt šeši, bet bendra šio pelno pokyčių mediana per lyginamą laikotarpį pasistiebė ir tuo pačiu tapo didesnė už analogišką pajamų pokyčių rodiklį.

Pažvelgus į apskaičiuotas kitas veiklos rezultatų pokyčių medianas matome, kad Skandinavijos šalių finansų sektoriuje antrą ketvirtį iš eilės EBITDA pelnų pokyčių mediana yra neigiama, be to, per trečią šių metų ketvirtį neigiamas procentinis rodiklis dar labiau ūgtelėjo, kai prieš metus jis buvo su pliuso ženklu. Tuo tarpu nors pajamų pokyčių mediana išliko teigiama, tačiau lyginant su 2018 metų trečiu ketvirčiu, smuktelėjo. Tarp penkių didžiųjų Šiaurės šalių bankų, kurie įeina į OMX NORDIC 40 indeksą, trijų EBITDA pelnas per praėjusį ketvirtį sumažėjo, be to, tas pats pasakytina ir apie draudimo bendrovę ir investicinę kompaniją Investor.

Pramonės atstovių veiklos rezultatų pokyčių medianos per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, labai mažai pakito, t.y. pajamų nežymiai smuktelėjo, o EBITDA pelnų nežymiai pakilo. Paslaugų srityje tendencija ta pati, tik patys pokyčiai didesni. Kalbant apie trijų Skandinavijos šalių atstovių veiklos rezultatų pokyčių medianas, tai Švedijos ir Suomijos atveju pajamų pokyčių medianos kiek smuktelėjo, o pelnų pakilo į viršų (ypač antros valstybės atveju), o štai Danijos analizuojamo indekso narių veiklos rezultatų pokyčių medianos per trečią šių metų ketvirtį ūgtelėjo, ypač EBITDA pelnų.

Tarp analizuojamų didžiųjų Skandinavijos įmonių savo veiklos rezultatus labiausiai pagerino Danijos biotechnologijų bendrovė Genmab, telekomunikacijų sektoriaus atstovė vykdanti veiklą ir mūsų šalyje Tele2 (ketvirtą ketvirtį iš eilės, kas dalinai susiję su pertvarkyta veikla), vėjo energijos srityje veikianti Vestas Wind Systems bei Danijos transporto ir logistikos įmonė DSV. Be to, didesniais EBITDA pelnų šuoliais išsiskyrė kompanija iš Švedijos Ericsson, puikiai visiems žinoma Nokia, kurios pelnas pašoko daugiau nei dvigubai, bei Danijos bendrovė Ørsted, kuri darbuojasi žaliosios energetikos srityje.

Šįkart tiek savo pelnų, tiek pajamų kritimą fiksavo su mediena dirbanti kompanija iš Suomijos Stora Enso, kita šios valstybės atstovė UPM-Kymmene, vienas iš didžiausių Švedijos bankų Swedbank, kuris veiklą vykdo ir Lietuvoje, investicinė bendrovė Investor bei ABB ir SKF kompanijos. Taigi, per trečią šių metų ketvirtį pablogėjo iš viso šešių OMX NORDIC 40 indekso narių veiklos rezultatai, kai per praėjusių metų tą patį ketvirtį tokių buvo tris kartus mažiau. Pastebimą EBITDA pelno kritimą per praėjusį ketvirtį užfiksavo dvi finansų sektoriaus atstovės, t.y. Nordea Bank ir Sampo.

Kaip įprasta buvo apskaičiuotos ir Skandinavijos šalių didžiųjų įmonių ir bankų trečiojo šių metų ketvirčio EBITDA maržos. Pažvelgus į minimo rodiklio bendrą medianą matome, kad ji smuktelėjo tiek lyginant su antru šių metų ketvirčiu, tiek su praėjusių metų trečiu ketvirčiu. Tas pats neigiamas reiškinys fiksuotas pramonėje, tarp paslaugų atstovių ir finansų sektoriuje bei tarp analizuojamų Švedijos įmonių ir bankų, tuo tarpu Suomijos atstovių EBITDA pelningumų mediana krito tik lyginant su 2018 metų trečiu ketvirčiu, o štai Danijos atveju ši mediana abiem atvejais pasistiebė į viršų. Per trečią 2019 metų ketvirtį, lyginant praėjusių metų tuo pačiu laikotarpiu, savo EBITDA maržas kilstelėjo dvidešimt dvi nagrinėjamo indekso narės, o kritimą fiksavo penkiolika, ir vienu atveju šis pelningumo rodiklis išliko toks pats. Didžiausiomis maržomis šįkart gali pasigirti Danijos vaistų gamintoja Novo Nordisk, Švedijos tabako produktų gamintoja Swedish Match bei puikiai mums visiems žinomas bankas Swedbank. Tuo tarpu buitinės technikos gamintojos Electrolux, transporto ir logistikos bendrovės DSV ir ABB bendrovės šis pelningumo rodiklis šįkart buvo kukliausias.

Kalbant apie kitą pelningumo rodiklį, t.y. ROA, jo bendra mediana per praėjusį ketvirtį sudarė 1,4 procento, kai prieš metus ir ketvirtį prieš tai buvo didesnė ir siekė 1,7 procento. Perpus abiem lyginamais atvejais susitraukė finansų sektoriaus atstovių turto grąžos mediana, be to, ji smuktelėjo ir tarp Švedijos bei Suomijos atstovių. Tuo tarpu pramonės šakoje ROA mediana nepakito, o štai tarp paslaugų atstovių ir Danijos nagrinėjamų įmonių ir banko turto grąžos mediana per trečią šių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus ir su šių metų antru ketvirčiu, pasistiebė į viršų. Tarp trisdešimt devynių analizuojamų didžiųjų įmonių ir bankų per praėjusį ketvirtį savo ROA rodiklius kilstelėjo vos vienuolika, septyniais atvejais jie nepakito, o likusių net dvidešimt vieno - smuktelėjo. Informacinių technologijų sektoriaus atstovės Ericsson ir banko Nordea Bank turto grąža per praėjusį ketvirtį buvo neigiama, kai prieš metus per trečią ketvirtį toks atvejis buvo tik vienas. Didžiausius ROA rodiklius per 2019 metų trečią ketvirtį tarp Skandinavijos stambiųjų įmonių sugeneravo vaistų gamybos įmonė Novo Nordisk, Švedijos tabako gaminių gamintoja Swedish Match ir medicinos įrangos gamintoja Coloplast.

Pažvelgus į pateiktus šiuo metu esančius rinkos vertės rodiklius matome, kad bendri medianiniai P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo rodikliai nėra nei itin aukšti, nei itin žemi. Didžiausiais finansiniais santykiniais rinkos vertės rodikliais (išskyrus dividendinio pajamingumo) išsiskiria pramonės srities atstovai, o štai iš esmės kukliausiais - finansų sektoriaus narės, tiesa, dividendinio pajamingumo rodiklis šiuo atveju yra pats didžiausias. Tarp trijų Skandinavijos šalių kukliausius P/E, P/BV, P/S, EV/EBITDA rodiklius turi Suomijos įmonės (dividendinio pajamingumo - priešingai, yra pats stambiausias).

Šiais metais tarp keturiasdešimties analizuojamo indekso atstovių ūgtelėjo net trisdešimt dviejų rinkos vertė, kai per 2018 metus tokių buvo vos keturiolika, t.y. daugiau nei du kartus mažiau. Tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana šiais 2019 metais yra gerokai teigiamai, kai per ankstesnius metus buvo neigiama. Labiausiai pabrango pramonės šakos narių ir Danijos OMX NORDIC 40 indekso atstovių nuosavybės vertybiniai popieriai. O štai finansų sektoriaus narių bendra akcijų kainų pokyčių mediana kaip ir praėjusiais metais yra neigiama.

Labiausiai džiaugtis gali tie, kurie metų pradžioje investavo į DSV ir Atlas Copco akcijas, nes jų vertė pašoko virš septyniasdešimties procentų. Drabužių kūrimu, gamyba ir pardavimu užsiimančios Hennes & Mauritz kapitalizacija pakilo beveik keturiasdešimt septyniais procentais, be to, virš keturiasdešimt procentų pabrango ASSA ABLOY, Genmab ir Sandvik nuosavybės vertybiniai popieriai. Tuo tarpu visiems puikiai žinomos Nokia iš Suomijos kapitalizacija per šiuos 2019 metus susitraukė trisdešimt aštuoniais procentais, arba daugiausiai tarp visų analizuojamo indekso atstovių, Swedbank akcijos atpigo beveik trečdaliu, o kito banko Danske Bank rinkos vertė šiais metais smuko apie dvidešimt devynis procentus.

OMX NORDIC 40 indeksas praėjusių metų pabaigoje pasiekęs savo ankstesnės korekcijos metu buvusį suformuotą dugną, nuo jo atšoko ir pajudėjo į viršų. Šiuo metu jis jau yra pakilęs iki prieš korekciją buvusio užfiksuoto visų laikų rekordinio lygio, kurį dabar testuoja, po ko paaiškės tolimesnė jo kryptis. Jei pavyks tvariai pakilti virš šio lygio, toliau prasitęs augimas, priešingu atveju laukia korekcija, tad dabar yra labai svarbus momentas, tad būtina atidžiai stebėti padėtį.

DSV akcijų kaina šį mėnesį ištrūko iš augimo kanalo pro jo viršutinę dalį. Artimiausiu metu paaiškės, ar tai yra tvarus judesys. Jeigu paaiškės, kad tai buvo klaidingas judesys, tuomet sulauksime korekcijos.

Atlas Copco akcijų kaina korekcijos etapo metu praėjusių metų pabaigoje pasiekė Fibo 50 procentų lygį, nuo kurio šių metų pradžioje atšoko ir pajudėjo į viršų bei beveik pasiekė prieš korekciją buvusį užfiksuotą visų laikų rekordinį lygį, kurį netrukus testuos, po ko paaiškės tolimesnė akcijų kainos kryptis.

Hennes & Mauritz akcijų kaina šių metų pradžioje dar kartą atšoko nuo prieš tai suformuoto dugno ir pradėjo savo naują atšokimo etapą, kurio metu pakilo virš ankstesnio atšokimo metu pasiektos viršūnės. Atsimušus į atšokimo kanalo viršutinę ribą sulaukėme korekcijos, ir tuo pačiu gali būti patestuota ankstesnio atšokimo metu buvusi pasiekta viršūnė, kuri potencialiai gali tapti palaikymo lygiu.

Swedbank akcijų kaina išlieka nuosmukio kanale, tačiau jos kritimas sustojo ties Fibo 50 procentų lygiu. Jei jis atlaikys, galime sulaukti atšokimo ir nuosmukio kanalo viršutinės dalies testavimo, po ko paaiškės tolimesnė kryptis. Jei pavyks tvariai pralaužti minimo kanalo viršutinę ribą, tuomet sulauksime dar didesnio atšokimo.

Danske Bank akcijų kaina šiuo metu pro viršutinę dalį ištrūko iš nuosmukio kanalo. Jei paaiškės, jog tai yra tvarus reiškinys, galime sulaukti didesnio atšokimo po prieš tai buvusio didelio akcijų kainos kritimo, tad būtina atidžiai stebėti padėtį.

Ørsted akcijų kaina kaip ir buvo prognozuota paaiškėjus, jog bandymas ištrūkti iš augimo kanalo pro viršutinę dalį buvo netvarus, pasikoregavo ir tuo pačiu ištrūko pro apatinę dalį iš augimo kanalo bei dar labiau smuktelėjo. Kritimas sustojo ties Fibo 50 procentų lygiu bei tuo pačiu sulaukėme atšokimo nuo nuosmukio kanalo apatinės dalies. Šiuo metu testuojama nuosmukio kanalo viršutinė dalis. Jei pavyks tvariai virš jos pakilti, tuomet sulauksime dar didesnio atšokimo.

Electrolux akcijų kainai praėjusių metų pabaigoje korekcijos metu pasiekus Fibo 61,8 procento lygį, sulaukėme atšokimo po prieš tai buvusio kritimo, kuris ir toliau tęsiasi.

Nokia akcijų kaina praėjusį mėnesį ištrūko pro apatinę dalį iš ilgalaikio horizontalaus gan plataus kanalo. Jei paaiškės, kad tai tvarus reiškinys, tuomet galime sulaukti dar didesnio jos kritimo.