versija spausdinimui

versija spausdinimui

Šalia mūsų kaimyninėje Lenkijoje yra įsikūrusi Varšuvos birža, kurioje gausus pasirinkimas, t.y. yra prekiaujama tiek ypač didelių, tiek vidutinių, mažų ir ypač smulkių kompanijų akcijomis. Šios šalies akcijų rinkoje šiuo metu vyrauja pozityvios nuotaikos ir akcijų kainų augimas. Taigi, kaip ir įprasta pasižiūrėkime į šią rinką iš arčiau bei apžvelkime naujausius duomenis bei tendencijas.

WIG20

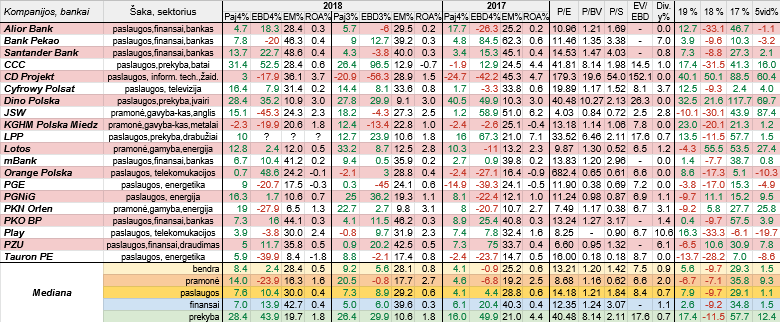

Apžvelgdami ir analizuodami praėjusių metų metinius ir paskutinio ketvirčio Varšuvos biržoje kotiruojamų didžiausių bendrovių ir bankų veiklos rezultatus mes įprastai orientuosimės į WIG20 indekso atstoves. WIG20 - tai dvidešimties didžiųjų kompanijų ir bankų, kurių akcijomis prekiaujama Varšuvos biržoje ir kurios yra likvidžiausios, indeksas.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Lenkijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad WIG20 indekso sudėtyje įvyko pokyčiai, t.y. vietoj Eurocash ir Energa bendrovių atsirado Dino Polska ir Play Communications įmonės. Be to, iki šiol savo praėjusių metų veiklos finansinės ataskaitos nepateikė LPP kompanija.

Taigi, per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tarp dvidešimties Lenkijos įmonių ir bankų smuktelėjo tik KGHM Polska Miedz pajamos, kai prieš metus buvo net šeši tokie atvejai, o per trečią 2018 metų ketvirtį sumažėjo trijų įmonių pajamos. Tad nieko stebėtino, jog bendra pajamų pokyčių mediana, lyginant su tuo pačiu laikotarpiu prieš metus, išliko teigiama ir pasistiebė. Kalbant apie EBITDA pelno pokyčius, tai jo prieaugį per praėjusį ketvirtį užfiksavo vienuolika minimo indekso narių, o kritimą - aštuoni. Prieš metus per ketvirtą ketvirtį šis santykis siekė atitinkamai 10 ir 10, o per trečią praėjusių metų ketvirtį sudarė 13 ir 7. Tad padėtis per 2018 metų ketvirtą ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, kiek pagerėjo ir bendra EBITDA pelnų pokyčių mediana jau tapo teigiama.

Per lyginamą laikotarpį pramonės atstovių pajamų pokyčių bendra mediana procentine išraiška paaugo, tuo tarpu EBITDA pelnų išliko neigiama ir procentinis rodiklis su minuso ženklu dar labiau ūgtelėjo. Kardinaliai priešinga situacija tarp Lenkijos paslaugų šakos atstovių, kur veiklos rezultatų pokyčių medianos išliko teigiamos ir dar pasistiebė į viršų. Finansų ir prekybos sektorių narių veiklos rezultatų pokyčių medianos per 2018 metų paskutinį ketvirtį lyginant su tuo pačiu laikotarpiu prieš metus, taip pat išliko teigiamos, tačiau ūgtelėjo tik pajamų pokyčių medianos.

Tarp stambiųjų mūsų kaimynės įmonių ir bankų savo veiklos rezultatus per praėjusių metų paskutinį ketvirtį labiausiai kilstelėjo dvi prekybos įmonės, t.y. batais prekiaujanti CCC ir WIG20 naujokė Dino Polska. Telekomunikacijų bendrovės Orange Polska EBITDA pelnas šoktelėjo beveik penkiasdešimt procentų. Tiek pajamų, tiek pelno kritimą per ketvirtą 2018 metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, užfiksavo Lenkijos vario ir sidabro bei kitų metalų kasėja ir išgavėja KGHM Polska Miedz. Tuo tarpu anglių kasybos bendrovės JSW EBITDA pelnas susitraukė virš keturiasdešimt penkių procentų, be to, didesnius pelno kritimus iš pagrindinės veiklos taip pat užfiksavo PKN Orlen ir energetikos sektoriaus atstovė Tauron PE.

Pažvelgus į tą lentelės stulpelį, kur pateikti praėjusių metų paskutinio ketvirčio analizuojamų įmonių ir bankų EBITDA pelningumai, matome, kad bendra maržų mediana sudarė 28,2 procento, kai prieš metus buvo mažesnė ir siekė 25,2 procento. Taip pat šis medianinis rodiklis ūgtelėjo tarp paslaugų atstovių ir tarp finansų sektoriaus narių, tuo tarpu tiek Lenkijos pramonės šakoje, tiek tarp šios šalies prekybininkų EBITDA maržų medianos per ketvirtą praėjusių metų ketvirtį smuktelėjo. Tarp devyniolikos WIG20 indekso atstovių savo minimą pelningumą rodiklį per ketvirtą 2018 metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo tik aštuonios. Didžiausias maržas šįkart sugeneravo Santander Bank, Bank Pekao ir PKO BP, o mažiausias, kurios buvo vienženklės - PKN Orlen ir Tauron PE.

Kalbant apie bendra ROA rodiklio mediana, tai ji per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kiek smuktelėjo. Tas pats fiksuota tiek pramonės, tiek paslaugų srityse bei tarp prekybininkų, tuo tarpu finansų atstovių turto grąžos mediana per minimą laikotarpį išliko stabili. Tarp analizuojamų mūsų kaimynės įmonių ir bankų savo ROA rodiklius kilstelėjo tik šešios, keturių minimas pelningumo rodiklis nepakito, o likusių devynių - susitraukė. Šįkart trijų bendrovių turto grąža buvo neigiama (Orange Polska, PGE ir Tauron PE), kai per 2017 metų paskutinį ketvirtį irgi trijų ROA rodiklis buvo su minuso ženklu. Tuo tarpu kompiuterinių žaidimų kūrėjos CD Projekt ir mažmeninės prekybos parduotuvių tinklo valdytojos Dino Polska turto grąža buvo pati didžiausia.

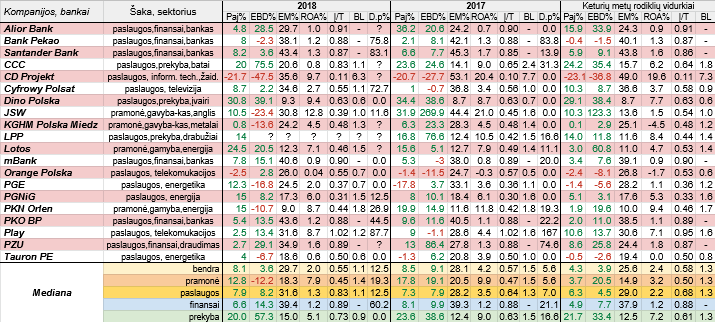

Atėjo metas apžvelgti didžiųjų Lenkijos įmonių ir bankų praėjusių metų veiklos rezultatus. Taigi, tiek bendra pajamų pokyčių, tiek bendra EBITDA pelnų pokyčių mediana per 2018 metus, lyginant su ankstesniais metais, smuktelėjo, be to, EBITDA pelnų pokyčių mediana jau tapo mažesnė už pajamų, o tai reiškia, kad bendrąja prasme, per praėjusius metus analizuojamų WIG20 indekso atstovių pajamos augo sparčiau nei EBITDA pelnai. Ypač padėtis per praėjusius metus pablogėjo Lenkijos pramonės šakoje, kur pajamų pokyčių mediana krito, o EBITDA pelnų netgi tapo neigiama. Paslaugų srityje veiklos rezultatų pokyčių medianos per 2018 metus nors ir nežymiai, tačiau pasistiebė į viršų, tuo tarpu kalbant apie finansų ir prekybos sektorius, pajamų pokyčių medianos per praėjusius metus sumažėjo, tuo tarpu EBITDA pelnų srityje fiksuota priešinga situacija.

Tarp dvidešimties analizuojamų įmonių ir bankų per 2018 metus pajamų kritimą užfiksavo tik dvi, arba perpus mažiau nei per ankstesnius metus. Tuo tarpu kalbant apie EBITDA pelną, tai jo prieaugį užfiksavo šįkart dvyliką WIG20 indekso narių, o kritimą - septynios. Per 2017 metus šis santykis siekė 15 ir 5, t.y. buvo kiek pozityvesnis. Tiek pajamų, tiek EBITDA pelno kritimą per praėjusius metus fiksavo tik CD Projekt bendrovė, tiesa, šįkart pelnas smuko kur kas labiau nei per ankstesnius metus. Be to, trijų didžiųjų Lenkijos pramonės atstovių, t.y. anglių kasėjos JSW, sidabro ir vario išgavėjos ir kasėjos KGHM Polska Miedz bei naftos perdirbimo bendrovės PKN Orlen, kuri veiklą vykdo ir mūsų šalyje, bei dvi energetikos milžinių PGE ir Tauron PE EBITDA pelnai irgi smuktelėjo. Tuo tarpu didžiausiais pajamų ir pelnų iš pagrindinės veiklos prieaugiais per 2018 metus išsiskyrė avalyne prekiaujanti CCC, kita prekybos sektoriaus atstovė Dino Polska bei antrą pagal dydį Lenkijos naftos perdirbimo bendrovė Lotos, tiesa, jos EBITDA pelnas paaugo mažiau nei pajamos. Tarp penkių Lenkijos bankų tik vienintelio Bank Pekao krito metinis pelnas iš pagrindinės veiklos.

WIG20 indekso atstovių EBITDA maržų bendra mediana per praėjusius metus, lyginant su 2017 metais, pasistiebė nuo 28,1 iki 29,7 procento. Tas pats fiksuota paslaugų srityje bei tarp finansų ir prekybos sektorių narių, o štai pramonės šakos atstovių minimas pelningumo medianinis rodiklis susitraukė. Tarp devyniolikos nagrinėjamų įmonių ir bankų, kurių duomenys yra žinomi, savo EBITDA pelningumus per praėjusius metus kilstelėjo tik aštuonios. Didžiausias metines maržas, kurios siekė virš keturiasdešimt procentų, sugeneravo stambiausias Lenkijos bankas PKO BP, kitas šioje šalyje veikiantis bankas Santander Bank ir mBank. Tuo tarpu PKN Orlen ir Dino Polska minimas rodiklis buvo mažiausias.

Turto grąžos bendra mediana per praėjusius metus, lyginant su ankstesniais metais, susitraukė daugiau nei perpus iki dviejų procentų. Dar labiau ROA medianinis rodiklis smuko paslaugų srityje, be to, kritimas fiksuotas tiek pramonės atstovių tarpe, tiek tarp prekybininkų, o štai finansų sektoriaus narių turto grąžų metinė mediana per praėjusius metus nepakito. Per 2018 metus turto grąžos rodiklį kilstelėjo septynios analizuojamos WIG20 indekso narės, vienos ROA nepakito, o likusių vienuolikos smuktelėjo. Šįkart didžiausią minimą pelningumo rodiklį pasiekė JSW bei CD Projekt ir Dino Polska. Kukliausius ROA rodiklius sugeneravo Orange Polska (prieš metus jis buvo neigiamas) ir Tauron PE.

Kaip įprasta apžvelgiant metinius veiklos rezultatus pateikiame ir naujausius analizuojamų įmonių ir bankų įsipareigojimų ir turto santykinius finansinius rodiklius. Taigi, bendra mediana per praėjusius metus kiek smuktelėjo, tas pats fiksuota ir pramonės srityje, kur įsipareigojimų dalis, vertinant medianinį rodiklį, sudaro mažiau nei pusę viso turto ir yra mažiausia tarp apskaičiuotų kitų šio rodiklio medianų. Kalbant apie kitas įsipareigojimų ir turto rodiklio medianas, tai jos visos per 2018 metus paaugo. Bendrai tarp devyniolikos analizuojamo indekso atstovių per metus minimą finansinį santykinį rodiklį susimažino tik keturios, šešių jis nepakito, o likusių - paaugo. Kompiuterinių žaidimų kūrėjos CD Projekt įsipareigojimų dalis turto struktūroje tarp analizuojamų įmonių ir bankų yra pati kukliausia, o tuo tarpu priešingoje padėtyje yra telekomunikacijų sektoriaus atstovė Play, kurios nuosavas kapitalas praėjusių metų pabaigoje buvo neigiamas, tad minimas rodiklis viršijo vieno reikšmę.

Kalbant apie apskaičiuotą bendrojo likvidumo bendrą medianą, tai kaip matome, per 2018 metus ji smuktelėjo. Tas pats pasakytina ir apie kitas šio rodiklio medianas. Tarp Lenkijos didžiųjų bendrovių minimą santykinį finansinį rodiklį per praėjusius metus kilstelėjo tik trys, vienos bendrasis likvidumas nepakito, o likusių devynių - smuktelėjo. Praėjusių metų pabaigoje tokių kompanijų kaip Dino Polska, Orange Polska, PGE ir Tauron PE trumpalaikiai įsipareigojimai viršijo trumpalaikį turtą. Tuo tarpu didžiausiu bendruoju likvidumu išsiskyrė CD Projekt.

Šįkart pateikiame ir dividendų išmokėjimo (lentelėje D.p%) rodiklį, tiesa, duomenys už praėjusius metus yra tik preliminarūs, nes dėl kompanijų ir bankų vadovybių pateiktų dividendų išmokėjimo arba nemokėjimo pasiūlymų dar turės balsuoti akcininkai, be to, dar ne visos įmonės ir bankai paskelbė savo siūlymus dėl praėjusių metų pelnų paskirstymo. Taigi, už 2018 metus didžiausią dalį uždirbto grynojo pelno dividendams siūlo skirti Play ir Santander Bank, kai už ankstesnius metus didžiausią pelno dalį dividendams paskyrė ta pati telekomunikacijų sektoriaus atstovė Play, kuri netgi išmokėjo didesnius dividendus nei uždirbo grynojo pelno, bei Bank Pekao ir draudimo milžinė PZU. Tuo pačiu už 2017 metus didžiausią pelno dalį dividendams skyrė finansų sektoriaus atstovės, o mažiausią - pramonės narės. Tuo pačiu atkreiptinas dėmesys, jog nemaža dalis WIG20 indekso narių apskritai nemoka jokių dividendų.

Kaip įprasta, pateikiame analizuojamų įmonių ir bankų naujausius rinkos vertės rodiklius. Bendri medianiniai yra kukloki ir panašūs į DAX ir OMX Baltic Benchmark GI indekso narių bei pastebimai mažesni lyginant su Dow Jones Industrial Average indekso medianiniais P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo rodikliais. Iš esmės kukliausiais rinkos vertės rodikliais pasižymi Lenkijos pramonės atstoves, išskyrus dividendinio pajamingumo rodiklį, kuris yra didžiausias, o tuo tarpu prekybos sektoriaus narių rinkos vertės rodikliai, išskyrus dividendinio pajamingumo, yra patys aukščiausi.

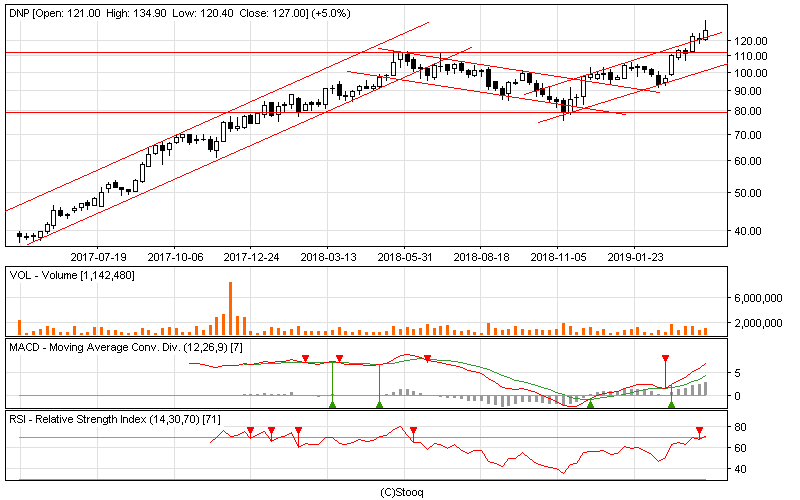

Nuo šių metų pradžios tarp dvidešimties stambiųjų Lenkijos bankų ir įmonių atpigo septynių nuosavybės vertybiniai popieriai, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama (tiesa, pramonės atstovių atveju - neigiama, o labiausiai pabrango prekybos įmonių akcijos), kai per praėjusius metus buvo neigiama, nes krito net keturiolikos rinkos vertės. 2016 metais tarp WIG20 narių atpigo tik vos vienos akcijos. Labiausiai šiais metais pabrango Lenkijos kompiuterinių žaidimų gamintojos CD Projekt akcijos, kurių vertė pašoko virš keturiasdešimt procentų. Beveik trečdaliu pakilo analizuojamo indekso naujokės Dino Polska rinkos vertė, o KGHM Polska Miedz akcijų kaina ūgtelėjo dvidešimt trimis procentais. Labiausiai pigusių sąraše lyderiauja energetikos sektoriaus atstovės Tauron PE ir anglių kasybos įmonės JSW nuosavybės vertybiniai popieriai. Per praėjusius metus labiausiai nuvertėjo Play ir CCC nuosavybės vertybiniai popieriai, o daugiausiai pakilo Lotos ir CD Projekt kapitalizacija.

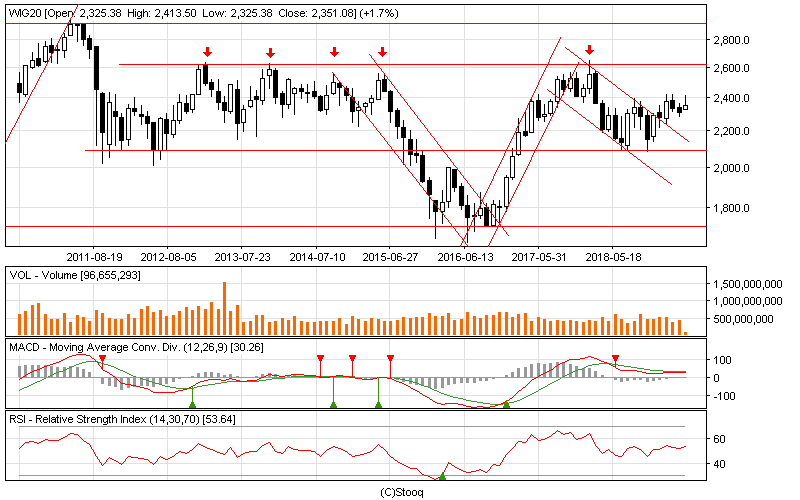

WIG20 indeksas nuo praėjusių metų pradžios buvo nuosmukio kanale, iš kurio pro viršutinę dalį ištrūko praėjusių metų pabaigoje, t.y. sulaukėme atšokimo. Šiuo metu indeksas yra savotiškoje konsolidacinėje fazėje, po kurios paaiškės tolimesnė jo kryptis.

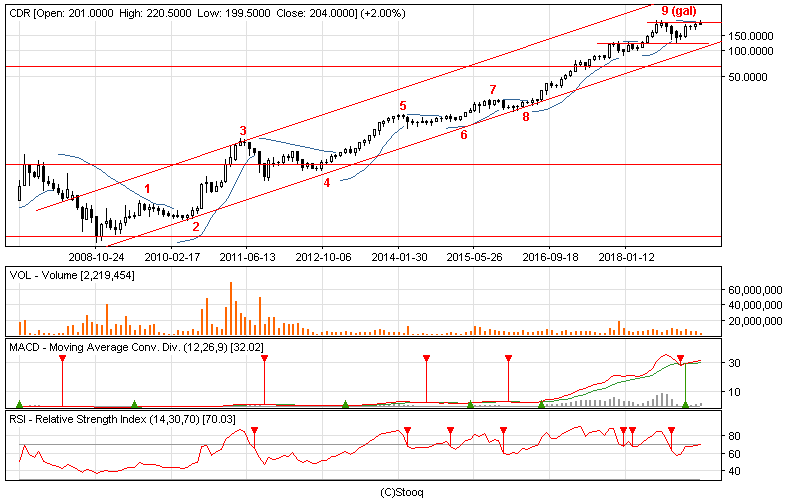

CD Projekt akcijų kaina po korekcinio periodo nuo šių pradžios atšoko ir šiuo metu testuoja prieš korekciją buvusį pasiektą visų laikų rekordinį lygį. Jei pavyks jį tvariai pralaužti, tuomet tikėtina nauja augimo banga, o jeigu ne, tuomet gali būti suformuota dviguba viršūnė, kas reikštų naujos korekcijos pradžią. Artimiausiais mėnesiais paaiškės, kur link toliau judės akcijų kaina.

Dino Polska akcijų kaina nuo praėjusių metų lapkričio vidurio pradėjo naują augimo etapą ir šį mėnesį pro viršutinę dalį vėl ištrūko iš augimo kanalo ir pakilo iki naujo rekordinio lygio. Per artimiausius mėnesius paaiškės, ar tai tvarus reiškinys.

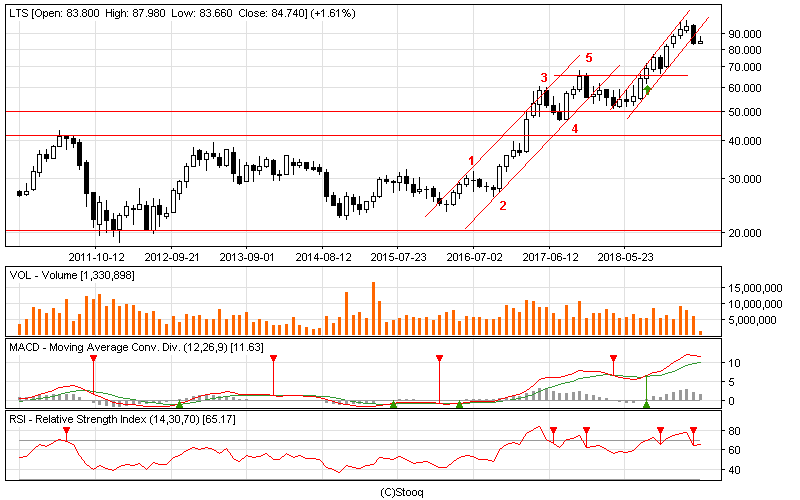

Lotos akcijų kaina vasarį pasiekė savo visų laikų rekordinį lygį, tačiau praėjusį mėnesį ištrūko pro apatinę dalį iš augimo kanalo, kuris prasidėjo prieš metus. Jeigu artimiausiu metu nepavyks sugrįžti atgal į augimo kanalą, t.y. paaiškės, kad ištrūkimas iš jo buvo tvarus reiškinys, korekcija dar gali kiek pagilėti.

Tauron PE akcijų kaina po nepavykusio antrojo bandymo atšokimo metu pakilti virš prieš tai buvusio suformuoto ilgalaikio dugno, pajudėjo žemyn. Kol kas nematyti šios tendencijos pabaigos ženklų. Tikėtina, kad sulaiku galime sulaukti prieš atšokimą pasiekto dugno patestavimo.

JSW akcijų kaina po to kai praėjusių metų pradžioje pasiekė prieš tai buvusią viršūnę, tačiau tvariai jos nepramušė, pajudėjo žemyn, t.y. prasidėjo korekcija, kuri tęsiasi iki šiol. Išliekame nuosmukio kanale ir kol kas nematyti aiškių šios tendencijos pabaigos ženklų.

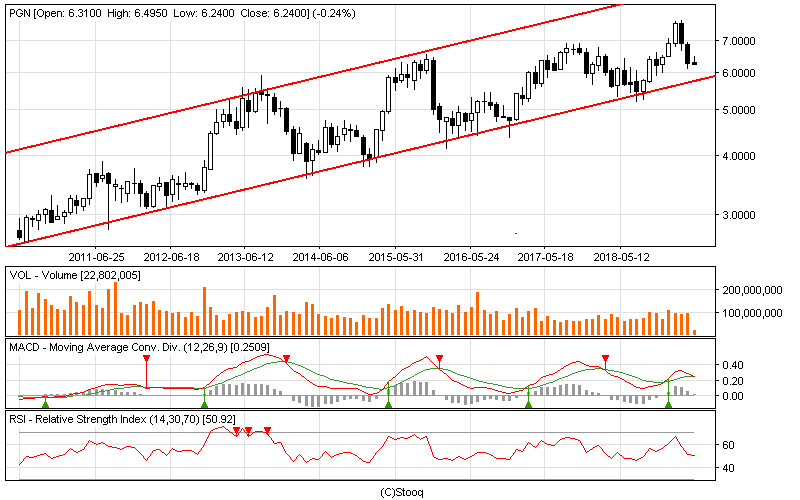

PGNiG akcijų kaina išlieka ilgalaikiame augimo kanale, tačiau po vasario mėnesį pasiekto rekordinio lygio koreguojasi. Artėjame prie ilgalaikio augimo kanalo apatinės ribos, kuri tikėtina bus patestuota, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis, t.y. jei minėta riba atlaikys, tuomet galime sulaukti atšokimo, o jei bus tvariai pralaužta, tuomet korekcija gali dar labiau pagilėti.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą)

WIG20

Apžvelgdami ir analizuodami praėjusių metų metinius ir paskutinio ketvirčio Varšuvos biržoje kotiruojamų didžiausių bendrovių ir bankų veiklos rezultatus mes įprastai orientuosimės į WIG20 indekso atstoves. WIG20 - tai dvidešimties didžiųjų kompanijų ir bankų, kurių akcijomis prekiaujama Varšuvos biržoje ir kurios yra likvidžiausios, indeksas.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Lenkijos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atkreipiame dėmesį, kad WIG20 indekso sudėtyje įvyko pokyčiai, t.y. vietoj Eurocash ir Energa bendrovių atsirado Dino Polska ir Play Communications įmonės. Be to, iki šiol savo praėjusių metų veiklos finansinės ataskaitos nepateikė LPP kompanija.

Taigi, per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tarp dvidešimties Lenkijos įmonių ir bankų smuktelėjo tik KGHM Polska Miedz pajamos, kai prieš metus buvo net šeši tokie atvejai, o per trečią 2018 metų ketvirtį sumažėjo trijų įmonių pajamos. Tad nieko stebėtino, jog bendra pajamų pokyčių mediana, lyginant su tuo pačiu laikotarpiu prieš metus, išliko teigiama ir pasistiebė. Kalbant apie EBITDA pelno pokyčius, tai jo prieaugį per praėjusį ketvirtį užfiksavo vienuolika minimo indekso narių, o kritimą - aštuoni. Prieš metus per ketvirtą ketvirtį šis santykis siekė atitinkamai 10 ir 10, o per trečią praėjusių metų ketvirtį sudarė 13 ir 7. Tad padėtis per 2018 metų ketvirtą ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, kiek pagerėjo ir bendra EBITDA pelnų pokyčių mediana jau tapo teigiama.

Per lyginamą laikotarpį pramonės atstovių pajamų pokyčių bendra mediana procentine išraiška paaugo, tuo tarpu EBITDA pelnų išliko neigiama ir procentinis rodiklis su minuso ženklu dar labiau ūgtelėjo. Kardinaliai priešinga situacija tarp Lenkijos paslaugų šakos atstovių, kur veiklos rezultatų pokyčių medianos išliko teigiamos ir dar pasistiebė į viršų. Finansų ir prekybos sektorių narių veiklos rezultatų pokyčių medianos per 2018 metų paskutinį ketvirtį lyginant su tuo pačiu laikotarpiu prieš metus, taip pat išliko teigiamos, tačiau ūgtelėjo tik pajamų pokyčių medianos.

Tarp stambiųjų mūsų kaimynės įmonių ir bankų savo veiklos rezultatus per praėjusių metų paskutinį ketvirtį labiausiai kilstelėjo dvi prekybos įmonės, t.y. batais prekiaujanti CCC ir WIG20 naujokė Dino Polska. Telekomunikacijų bendrovės Orange Polska EBITDA pelnas šoktelėjo beveik penkiasdešimt procentų. Tiek pajamų, tiek pelno kritimą per ketvirtą 2018 metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, užfiksavo Lenkijos vario ir sidabro bei kitų metalų kasėja ir išgavėja KGHM Polska Miedz. Tuo tarpu anglių kasybos bendrovės JSW EBITDA pelnas susitraukė virš keturiasdešimt penkių procentų, be to, didesnius pelno kritimus iš pagrindinės veiklos taip pat užfiksavo PKN Orlen ir energetikos sektoriaus atstovė Tauron PE.

Pažvelgus į tą lentelės stulpelį, kur pateikti praėjusių metų paskutinio ketvirčio analizuojamų įmonių ir bankų EBITDA pelningumai, matome, kad bendra maržų mediana sudarė 28,2 procento, kai prieš metus buvo mažesnė ir siekė 25,2 procento. Taip pat šis medianinis rodiklis ūgtelėjo tarp paslaugų atstovių ir tarp finansų sektoriaus narių, tuo tarpu tiek Lenkijos pramonės šakoje, tiek tarp šios šalies prekybininkų EBITDA maržų medianos per ketvirtą praėjusių metų ketvirtį smuktelėjo. Tarp devyniolikos WIG20 indekso atstovių savo minimą pelningumą rodiklį per ketvirtą 2018 metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo tik aštuonios. Didžiausias maržas šįkart sugeneravo Santander Bank, Bank Pekao ir PKO BP, o mažiausias, kurios buvo vienženklės - PKN Orlen ir Tauron PE.

Kalbant apie bendra ROA rodiklio mediana, tai ji per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kiek smuktelėjo. Tas pats fiksuota tiek pramonės, tiek paslaugų srityse bei tarp prekybininkų, tuo tarpu finansų atstovių turto grąžos mediana per minimą laikotarpį išliko stabili. Tarp analizuojamų mūsų kaimynės įmonių ir bankų savo ROA rodiklius kilstelėjo tik šešios, keturių minimas pelningumo rodiklis nepakito, o likusių devynių - susitraukė. Šįkart trijų bendrovių turto grąža buvo neigiama (Orange Polska, PGE ir Tauron PE), kai per 2017 metų paskutinį ketvirtį irgi trijų ROA rodiklis buvo su minuso ženklu. Tuo tarpu kompiuterinių žaidimų kūrėjos CD Projekt ir mažmeninės prekybos parduotuvių tinklo valdytojos Dino Polska turto grąža buvo pati didžiausia.

Atėjo metas apžvelgti didžiųjų Lenkijos įmonių ir bankų praėjusių metų veiklos rezultatus. Taigi, tiek bendra pajamų pokyčių, tiek bendra EBITDA pelnų pokyčių mediana per 2018 metus, lyginant su ankstesniais metais, smuktelėjo, be to, EBITDA pelnų pokyčių mediana jau tapo mažesnė už pajamų, o tai reiškia, kad bendrąja prasme, per praėjusius metus analizuojamų WIG20 indekso atstovių pajamos augo sparčiau nei EBITDA pelnai. Ypač padėtis per praėjusius metus pablogėjo Lenkijos pramonės šakoje, kur pajamų pokyčių mediana krito, o EBITDA pelnų netgi tapo neigiama. Paslaugų srityje veiklos rezultatų pokyčių medianos per 2018 metus nors ir nežymiai, tačiau pasistiebė į viršų, tuo tarpu kalbant apie finansų ir prekybos sektorius, pajamų pokyčių medianos per praėjusius metus sumažėjo, tuo tarpu EBITDA pelnų srityje fiksuota priešinga situacija.

Tarp dvidešimties analizuojamų įmonių ir bankų per 2018 metus pajamų kritimą užfiksavo tik dvi, arba perpus mažiau nei per ankstesnius metus. Tuo tarpu kalbant apie EBITDA pelną, tai jo prieaugį užfiksavo šįkart dvyliką WIG20 indekso narių, o kritimą - septynios. Per 2017 metus šis santykis siekė 15 ir 5, t.y. buvo kiek pozityvesnis. Tiek pajamų, tiek EBITDA pelno kritimą per praėjusius metus fiksavo tik CD Projekt bendrovė, tiesa, šįkart pelnas smuko kur kas labiau nei per ankstesnius metus. Be to, trijų didžiųjų Lenkijos pramonės atstovių, t.y. anglių kasėjos JSW, sidabro ir vario išgavėjos ir kasėjos KGHM Polska Miedz bei naftos perdirbimo bendrovės PKN Orlen, kuri veiklą vykdo ir mūsų šalyje, bei dvi energetikos milžinių PGE ir Tauron PE EBITDA pelnai irgi smuktelėjo. Tuo tarpu didžiausiais pajamų ir pelnų iš pagrindinės veiklos prieaugiais per 2018 metus išsiskyrė avalyne prekiaujanti CCC, kita prekybos sektoriaus atstovė Dino Polska bei antrą pagal dydį Lenkijos naftos perdirbimo bendrovė Lotos, tiesa, jos EBITDA pelnas paaugo mažiau nei pajamos. Tarp penkių Lenkijos bankų tik vienintelio Bank Pekao krito metinis pelnas iš pagrindinės veiklos.

WIG20 indekso atstovių EBITDA maržų bendra mediana per praėjusius metus, lyginant su 2017 metais, pasistiebė nuo 28,1 iki 29,7 procento. Tas pats fiksuota paslaugų srityje bei tarp finansų ir prekybos sektorių narių, o štai pramonės šakos atstovių minimas pelningumo medianinis rodiklis susitraukė. Tarp devyniolikos nagrinėjamų įmonių ir bankų, kurių duomenys yra žinomi, savo EBITDA pelningumus per praėjusius metus kilstelėjo tik aštuonios. Didžiausias metines maržas, kurios siekė virš keturiasdešimt procentų, sugeneravo stambiausias Lenkijos bankas PKO BP, kitas šioje šalyje veikiantis bankas Santander Bank ir mBank. Tuo tarpu PKN Orlen ir Dino Polska minimas rodiklis buvo mažiausias.

Turto grąžos bendra mediana per praėjusius metus, lyginant su ankstesniais metais, susitraukė daugiau nei perpus iki dviejų procentų. Dar labiau ROA medianinis rodiklis smuko paslaugų srityje, be to, kritimas fiksuotas tiek pramonės atstovių tarpe, tiek tarp prekybininkų, o štai finansų sektoriaus narių turto grąžų metinė mediana per praėjusius metus nepakito. Per 2018 metus turto grąžos rodiklį kilstelėjo septynios analizuojamos WIG20 indekso narės, vienos ROA nepakito, o likusių vienuolikos smuktelėjo. Šįkart didžiausią minimą pelningumo rodiklį pasiekė JSW bei CD Projekt ir Dino Polska. Kukliausius ROA rodiklius sugeneravo Orange Polska (prieš metus jis buvo neigiamas) ir Tauron PE.

Kaip įprasta apžvelgiant metinius veiklos rezultatus pateikiame ir naujausius analizuojamų įmonių ir bankų įsipareigojimų ir turto santykinius finansinius rodiklius. Taigi, bendra mediana per praėjusius metus kiek smuktelėjo, tas pats fiksuota ir pramonės srityje, kur įsipareigojimų dalis, vertinant medianinį rodiklį, sudaro mažiau nei pusę viso turto ir yra mažiausia tarp apskaičiuotų kitų šio rodiklio medianų. Kalbant apie kitas įsipareigojimų ir turto rodiklio medianas, tai jos visos per 2018 metus paaugo. Bendrai tarp devyniolikos analizuojamo indekso atstovių per metus minimą finansinį santykinį rodiklį susimažino tik keturios, šešių jis nepakito, o likusių - paaugo. Kompiuterinių žaidimų kūrėjos CD Projekt įsipareigojimų dalis turto struktūroje tarp analizuojamų įmonių ir bankų yra pati kukliausia, o tuo tarpu priešingoje padėtyje yra telekomunikacijų sektoriaus atstovė Play, kurios nuosavas kapitalas praėjusių metų pabaigoje buvo neigiamas, tad minimas rodiklis viršijo vieno reikšmę.

Kalbant apie apskaičiuotą bendrojo likvidumo bendrą medianą, tai kaip matome, per 2018 metus ji smuktelėjo. Tas pats pasakytina ir apie kitas šio rodiklio medianas. Tarp Lenkijos didžiųjų bendrovių minimą santykinį finansinį rodiklį per praėjusius metus kilstelėjo tik trys, vienos bendrasis likvidumas nepakito, o likusių devynių - smuktelėjo. Praėjusių metų pabaigoje tokių kompanijų kaip Dino Polska, Orange Polska, PGE ir Tauron PE trumpalaikiai įsipareigojimai viršijo trumpalaikį turtą. Tuo tarpu didžiausiu bendruoju likvidumu išsiskyrė CD Projekt.

Šįkart pateikiame ir dividendų išmokėjimo (lentelėje D.p%) rodiklį, tiesa, duomenys už praėjusius metus yra tik preliminarūs, nes dėl kompanijų ir bankų vadovybių pateiktų dividendų išmokėjimo arba nemokėjimo pasiūlymų dar turės balsuoti akcininkai, be to, dar ne visos įmonės ir bankai paskelbė savo siūlymus dėl praėjusių metų pelnų paskirstymo. Taigi, už 2018 metus didžiausią dalį uždirbto grynojo pelno dividendams siūlo skirti Play ir Santander Bank, kai už ankstesnius metus didžiausią pelno dalį dividendams paskyrė ta pati telekomunikacijų sektoriaus atstovė Play, kuri netgi išmokėjo didesnius dividendus nei uždirbo grynojo pelno, bei Bank Pekao ir draudimo milžinė PZU. Tuo pačiu už 2017 metus didžiausią pelno dalį dividendams skyrė finansų sektoriaus atstovės, o mažiausią - pramonės narės. Tuo pačiu atkreiptinas dėmesys, jog nemaža dalis WIG20 indekso narių apskritai nemoka jokių dividendų.

Kaip įprasta, pateikiame analizuojamų įmonių ir bankų naujausius rinkos vertės rodiklius. Bendri medianiniai yra kukloki ir panašūs į DAX ir OMX Baltic Benchmark GI indekso narių bei pastebimai mažesni lyginant su Dow Jones Industrial Average indekso medianiniais P/E, P/BV, P/S, EV/EBITDA ir dividendinio pajamingumo rodikliais. Iš esmės kukliausiais rinkos vertės rodikliais pasižymi Lenkijos pramonės atstoves, išskyrus dividendinio pajamingumo rodiklį, kuris yra didžiausias, o tuo tarpu prekybos sektoriaus narių rinkos vertės rodikliai, išskyrus dividendinio pajamingumo, yra patys aukščiausi.

Nuo šių metų pradžios tarp dvidešimties stambiųjų Lenkijos bankų ir įmonių atpigo septynių nuosavybės vertybiniai popieriai, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama (tiesa, pramonės atstovių atveju - neigiama, o labiausiai pabrango prekybos įmonių akcijos), kai per praėjusius metus buvo neigiama, nes krito net keturiolikos rinkos vertės. 2016 metais tarp WIG20 narių atpigo tik vos vienos akcijos. Labiausiai šiais metais pabrango Lenkijos kompiuterinių žaidimų gamintojos CD Projekt akcijos, kurių vertė pašoko virš keturiasdešimt procentų. Beveik trečdaliu pakilo analizuojamo indekso naujokės Dino Polska rinkos vertė, o KGHM Polska Miedz akcijų kaina ūgtelėjo dvidešimt trimis procentais. Labiausiai pigusių sąraše lyderiauja energetikos sektoriaus atstovės Tauron PE ir anglių kasybos įmonės JSW nuosavybės vertybiniai popieriai. Per praėjusius metus labiausiai nuvertėjo Play ir CCC nuosavybės vertybiniai popieriai, o daugiausiai pakilo Lotos ir CD Projekt kapitalizacija.

WIG20 indeksas nuo praėjusių metų pradžios buvo nuosmukio kanale, iš kurio pro viršutinę dalį ištrūko praėjusių metų pabaigoje, t.y. sulaukėme atšokimo. Šiuo metu indeksas yra savotiškoje konsolidacinėje fazėje, po kurios paaiškės tolimesnė jo kryptis.

CD Projekt akcijų kaina po korekcinio periodo nuo šių pradžios atšoko ir šiuo metu testuoja prieš korekciją buvusį pasiektą visų laikų rekordinį lygį. Jei pavyks jį tvariai pralaužti, tuomet tikėtina nauja augimo banga, o jeigu ne, tuomet gali būti suformuota dviguba viršūnė, kas reikštų naujos korekcijos pradžią. Artimiausiais mėnesiais paaiškės, kur link toliau judės akcijų kaina.

Dino Polska akcijų kaina nuo praėjusių metų lapkričio vidurio pradėjo naują augimo etapą ir šį mėnesį pro viršutinę dalį vėl ištrūko iš augimo kanalo ir pakilo iki naujo rekordinio lygio. Per artimiausius mėnesius paaiškės, ar tai tvarus reiškinys.

Lotos akcijų kaina vasarį pasiekė savo visų laikų rekordinį lygį, tačiau praėjusį mėnesį ištrūko pro apatinę dalį iš augimo kanalo, kuris prasidėjo prieš metus. Jeigu artimiausiu metu nepavyks sugrįžti atgal į augimo kanalą, t.y. paaiškės, kad ištrūkimas iš jo buvo tvarus reiškinys, korekcija dar gali kiek pagilėti.

Tauron PE akcijų kaina po nepavykusio antrojo bandymo atšokimo metu pakilti virš prieš tai buvusio suformuoto ilgalaikio dugno, pajudėjo žemyn. Kol kas nematyti šios tendencijos pabaigos ženklų. Tikėtina, kad sulaiku galime sulaukti prieš atšokimą pasiekto dugno patestavimo.

JSW akcijų kaina po to kai praėjusių metų pradžioje pasiekė prieš tai buvusią viršūnę, tačiau tvariai jos nepramušė, pajudėjo žemyn, t.y. prasidėjo korekcija, kuri tęsiasi iki šiol. Išliekame nuosmukio kanale ir kol kas nematyti aiškių šios tendencijos pabaigos ženklų.

PGNiG akcijų kaina išlieka ilgalaikiame augimo kanale, tačiau po vasario mėnesį pasiekto rekordinio lygio koreguojasi. Artėjame prie ilgalaikio augimo kanalo apatinės ribos, kuri tikėtina bus patestuota, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis, t.y. jei minėta riba atlaikys, tuomet galime sulaukti atšokimo, o jei bus tvariai pralaužta, tuomet korekcija gali dar labiau pagilėti.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą)