versija spausdinimui

versija spausdinimui

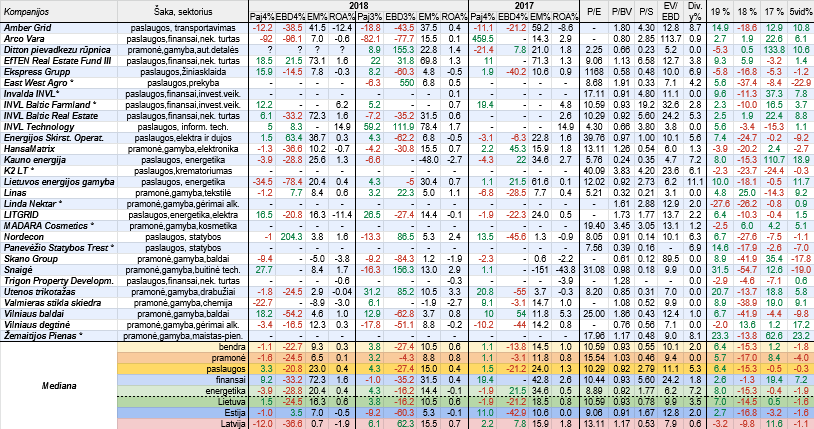

Praėjusią savaitę buvo apžvelgti į OMX Baltic Benchmark GI indeksą įeinančių įmonių veiklos rezultatai, tačiau kaip įprasta neignoruosime ir kitų akcinių bendrovių, kurių akcijomis (didžioji dalis jų šiais metais pabrango) prekiaujama Baltijos biržoje. Belieka konstatuoti, kad padaugėjo tų, kurių veiklos rezultatai pablogėjo, o ypač smuktelėjo pelnai, bei ūgtelėjo skaičius tų, kurios patyrė grynąjį nuostolį, tad nieko stebėtino, kad pelningumo rodikliai taip pat susitraukė.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atsižvelgiant į tai, kad ne visų apžvelgiamų bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Tuo tarpu Panevėžio statybos trestas, Invalda INVL, Ditton pievadkezu rūpnica, East West Agro ir Žemaitijos Pienas vis dar nepaskelbė savo praėjusių metų veiklos rezultatų. Tad lentelėje ties šių kompanijų veiklos rezultatų pokyčiais procentine išraiška ir santykiniais finansiniais rodikliais paliekame klaustukus.

Pažvelgus į tuos lentelės stulpelius, kuriuose pateikti analizuojamų įmonių veiklos rezultatų pokyčiai per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, matome, jog dar labiau padaugėjo raudonos, t.y. kritimą žyminčios spalvos. Kaip matome, faktiškai visos apskaičiuotos EBITDA pelnų pokyčių medianos procentine išraiška yra su minuso ženklu. Tas pats fiksuota ir ketvirtį prieš tai, na lyginant su 2017 metų ketvirtu ketvirčiu, padėtis dar labiau pablogėjo. Be to, padaugėjo ir neigiamų pajamų pokyčių medianų, kas yra dar vienas nerimą keliantis reiškinys, t.y. krenta ne tik pelnai, tačiau jau ėmė mažėti ir pajamos.

Bendrai per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo pajamas kilstelėjo tik devynios šioje apžvalgoje analizuojamos Baltijos įmonės, o kritimas fiksuotas net vienuolikoje atvejų. Per 2017 metų ketvirtą ketvirtį šis santykis siekė atitinkamai 11 ir 8, o per 2018 metų trečią ketvirtį - 12 ir 10. Tad akivaizdu, kad padėtis kalbant apie pajamų pokyčius - pablogėjo. Dar prastesnė situacija kalbant apie EBITDA pelnus. Per paskutinį praėjusių metų ketvirtį šio pelno prieaugį užfiksavo vos šešios įmonės, o net daugiau nei dvigubai daugiau buvo tų, kurių minimas rodiklis krito, t.y. trylikos kompanijų. Prieš metus šis santykis siekė atitinkamai 8 ir 10, o per praėjusių metų trečią ketvirtį - 8 ir 13. Tad šiuo atveju padėtis irgi pablogėjo. Atsižvelgus į tai, neverta stebėtis, jog apžvelgiamų Lietuvos, Latvijos ir Estijos įmonių bendros veiklos rezultatų pokyčių medianos per praėjusį ketvirtį buvo neigiamos, kai prieš metus pajamų pokyčių mediana dar buvo teigiama, o EBITDA pelnų pokyčių neigiamas procentinis rodiklis tuomet buvo mažesnis. Lygiai taip pat padėtis pablogėjo pramonės srityje, tarp energetikos sektoriaus atstovių bei tarp Latvijos bendrovių.

Tarp analizuojamų kompanijų savo veiklos rezultatus per praėjusį ketvirtį pagerino tik keturios, o tiek pajamų, tiek EBITDA pelno kritimą fiksavo net devynios. Per 2017 metų ketvirtą ketvirtį šis santykis siekė atitinkamai 5 ir 5. Labiausiai per 2018 metų paskutinį ketvirtį pablogėjo Estijos nekilnojamo turto projektų plėtotojos Arco Vara, energetikos sektoriaus atstovės Lietuvos energijos gamyba, estų Skano Group ir Latvijos chemijos srityje veikiančios Valmieras stikla skiedra veiklos rezultatai. Tuo tarpu labiausiai savo veiklos rezultatus kilstelėjo EfTEN Real Estate Fund III ir mūsų šaldytuvų gamintoja Snaigė, kurios EBITDA tapo teigiama. Be to, daugiau nei tris kartus savo pelną iš pagrindinės veiklos kilstelėjo Estijos statybų bendrovė Nordecon, o Energijos Skirstymo Operatoriaus EBITDA pašoko daugiau nei šešiasdešimt procentų.

Per ketvirtą 2018 metų ketvirtį bendra EBITDA maržų mediana siekė 9,3 procento, kai prieš metus buvo pastebimai didesnė ir sudarė 14,5 procento. Ta pati neigiama pelningumo rodiklio nuosmukio tendencija (ypač tarp pramonės ir Latvijos atstovių) fiksuota ir kalbant apie kitas apskaičiuotas medianas, išskyrus finansų sektorių, kur EBITDA marža per lyginamą laikotarpį paaugo. Minimą pelningumo rodiklį per analizuojamą laikotarpį kilstelėjo vos penkios bendrovės, o kritimą fiksavo net dvylika. Tokių įmonių kaip Skano Group ir Valmieras stikla skiedra EBITDA marža buvo su minuso ženklu, o didžiausiu minimu pelningumo rodikliu šįkart pasigirti gali du nekilnojamo turto srityje veikiantys subjektai, t.y. EfTEN Real Estate Fund III ir INVL Baltic Real Estate.

Kaip įprasta pateikiame ir kitą pelningumo rodiklį, t.y. ROA arba turto grąžos. Tiek jo bendra mediana, tiek kitos apskaičiuotos šio pelningumo rodiklio medianos per praėjusį ketvirtį, lyginant su 2017 metų tuo pačiu laikotarpiu, susitraukė, o apžvelgiamų Estijos ir Latvijos įmonių atveju ROA mediana netgi tapo neigiama, kas be jokios abejonės yra nerimą keliantis reiškinys. Bendrai tarp šioje apžvalgoje analizuojamų bendrovių savo pelningumo rodiklius per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo vos aštuonios, o kritimą fiksavo dvylika. Net devynių (Amber Grid, Arco Vara, Ekspress Grupp, HansaMatrix, LITGRID, Skano Group, Utenos trikotažo, Valmieras stikla skiedra ir Trigon Property Development) turto grąža per paskutinį praėjusių metų ketvirtį buvo neigiama, o tai reiškia, kad jos patyrė grynąjį nuostolį. Prieš metus tokių įmonių buvo mažiau, t.y. šešios.

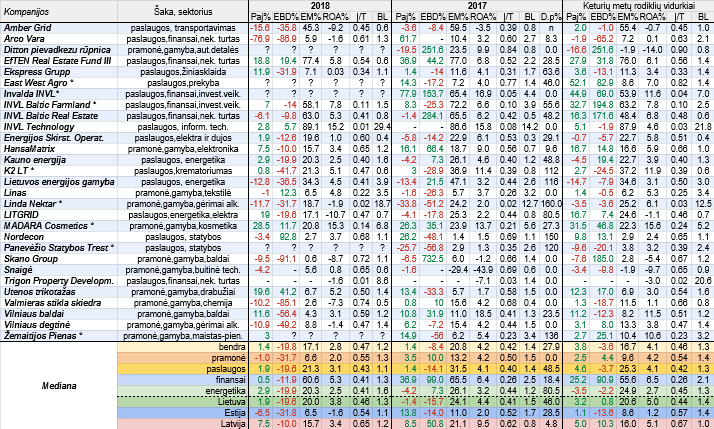

Kalbant apie metinių veiklos rezultatų pokyčius, tai šiuo atveju kaip ir nagrinėjant ketvirčio veiklos rezultatus, taip pat matome daug raudonos spalvos. Kaip įprasta paprasta statistika. Tarp kompanijų, kurių duomenis žinome, per praėjusius metus savo pajamas kilstelėjo dvylika, o kritimą fiksavo vienuolika. Per 2017 metus šis santykis buvo pozityvesnis ir siekė atitinkamai 15 ir 12. Tuo tarpu kalbant apie EBITDA pelnus, tai jo kritimą per 2018 užfiksavo net šešiolika analizuojamų bendrovių, kai prieš metus jų buvo penkiolika. Šįkart aštuonių įmonių tiek pajamos, tiek pelnai smuktelėjo, kai per ankstesnius metus tokių buvo septynios. Nors bendra metinių pajamų pokyčių mediana vis dar išliko teigiama, bet EBITDA pelnų tapo dar labiau neigiama. Visos kitos apskaičiuotos veiklos rezultatų pokyčių medianos per 2018 metus taip pat faktiškai visais atvejais pasuko neigiama linkme, o pramonės atstovių, tiek pajamų, tiek EBITDA pelnų pokyčių medianos jau yra su minuso ženklu.

Labiausiai per 2018 metus pablogėjo nekilnojamo turto srityje verslaujančios Arco Vara, Latvijos chemijos srityje veikiančios Valmieras stikla skiedra, baldų ir kitų medienos produktų gamintojos Skano Group, Vilniaus degtinės, kuri traukiasi iš Vilniaus biržos, t.y. nuo balandžio jos akcijomis jau nebus prekiaujama, Amber Grid ir Lietuvos energijos gamyba veiklos rezultatai. Didesnius metinius EBITDA pelnų nuosmukius taip pat užfiksavo Vilniaus baldai, Ekspress Grupp ir K2 LT. Kitoje barikadų pusėje atsidūrė tokios įmonės kaip Utenos trikotažas, MADARA Cosmetics ir EfTEN Real Estate Fund III fondas, kurie labiausiai pagerino savo veiklos rezultatus. Estijos statybų bendrovės EBITDA metinis pelnas per praėjusius metus pašoko beveik dvigubai, o Snaigės EBITDA tapo teigiama.

Bendra metinė EBITDA maržų mediana per praėjusius metus, lyginant su 2017 metais, susitraukė nuo 20,8 iki 17,1 procento. Ta pati neigiama tendencija vyravo kalbant ir apie kitas apskaičiuotas metines EBITDA pelningumų medianas. Per metus šią maržą kilstelėjo tik šešios analizuojamos kompanijos, o net septyniolikos - smuktelėjo. INVL Technology, EfTEN Real Estate Fund III, INVL Baltic Real Estate ir INVL Baltic Farmland minimas metinis pelningumo rodiklis buvo didžiausias, na o tokių kompanijų kaip Skano Group, Valmieras stikla skiedra ir Nordecon - kukliausias.

ROA santykinio finansinio pelningumo rodiklio atveju visos apskaičiuotos metinės jo medianos per praėjusius metus, lyginant su ankstesniais metais, susitraukė. Tad tai dar vienas neigiamas reiškinys, kuris tik patvirtina bendrą tendenciją. Per 2018 metus turto grąžos rodiklį kilstelėjo tik aštuonios bendrovės, kurios figūruoja šioje apžvalgoje, o dvigubai daugiau užfiksavo jo kritimą. Be to, net aštuonių iš jų ROA buvo su minuso ženklu, kai per ankstesniu metus tokių įmonių buvo perpus mažiau. Tuo tarpu didžiausias metines turto grąžas sugeneravo INVL Technology ir MADARA Cosmetics.

Praėjusių metų pabaigoje bendras medianinis įsipareigojimų ir turto santykinis finansinis rodiklis siekė 0.47, kai prieš metus buvo mažesnis ir sudarė 0.42, o tai reiškia, kad per minimą laikotarpį tarp analizuojamų įmonių turto struktūroje padidėjo įsipareigojimų dalis. Ta pati tendencija buvo ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, t.y. tiek tarp trijų Baltijos šalių, tiek pramonės, paslaugų šakose, tiek finansų sektoriuje, tuo tarpu tarp energetikos įmonių jis per metus smuktelėjo. Per 2018 metus trylikos nagrinėjamų kompanijų įsipareigojimų ir turto santykinis rodiklis paaugo, dviejų nepakito, o likusių devynių - sumažėjo. Praėjusių metų pabaigoje tokių įmonių kaip Trigon Property Development, INVL Technology ir Linda Nektar turto struktūroje įsipareigojimų dalis buvo itin nežymi arba visiškai minimali, tuo tarpu priešingoje barikadų pusėje atsidūrė Valmieras stikla skiedra bei Skano Group, kur daugiau nei septyniasdešimt procentų turto struktūros sudarė įsipareigojimai.

Taip pat buvo apskaičiuoti ir trijų Baltijos šalių įmonių 2018 metų pabaigoje buvę bendrieji likvidumo rodikliai. Paaiškėjo, jog bendra bendrojo likvidumo mediana, palyginus su 2017 metų pabaigoje buvusiu rodikliu, sumažėjo nuo 1,4 iki 1,2, o tai reiškia, kad krito analizuojamų bendrovių likvidumas, arba kitaip sakant sumažėjo trumpalaikio turto dalis ir paaugo trumpalaikiai įsipareigojimai. Ta pati tendencija vyravo ir kalbant apie apskaičiuotas kitas šio rodiklio medianas, išskyrus energetikos ir Latvijos atstoves, kur bendrojo likvidumo medianos per metus pakilo. Per praėjusius metus vienuolikos įmonių minimas rodiklis ūgtelėjo, bei lygiai tiek pat buvo tų, kurių bendrasis likvidumas susitraukė. Aštuonių bendrovių šis rodiklis buvo mažesnis už vieną, o tai reiškia, kad trumpalaikiai įsipareigojimai 2018 metų pabaigoje viršijo trumpalaikį turtą, kai prieš metus tokių įmonių buvo devynios. Tuo tarpu didžiausiu likvidumu išsiskyrė INVL Technology ir Linda Nektar.

Šįkart pristatome ir dividendų išmokėjimo (lentelėje D.p%) rodiklį, tačiau kadangi skirtingai nuo Vakarų šalių Baltijos atstovės, išskyrus kai kurias, kartu su savo veiklos rezultatais neskelbia kokie visuotiniam akcininkų susirinkimui bus siūlomi išmokėti dividendai už praėjusius metus, šiuo atveju už 2018 metus, ir tai padaro tik prieš minėtus susirinkimus, tad atsižvelgus į tai neskelbiame šio rodiklio už praėjusius metus, o tik pateikiame duomenis už 2017 metus. Remiantis apskaičiuotomis medianomis, tarp trijų Baltijos šalių didžiausiu dividendų už 2017 metus išmokėjimo rodikliu pasižymėjo analizuojamos mūsų šalies atstovės, tuo tarpu Latvijos kompanijos šįkart atsidūrė priešingoje barikadų pusėje. Didžiausią grynojo pelno dalį dividendams paskyrė energetikos sektoriaus narės, o tokios kompanijos kaip Linda Nektar, Nordecon, Panevėžio Statybos Trestas, Žemaitijos Pienas, Lietuvos energijos gamyba ir K2 LT dividendams skyrė daugiau lėšų nei per metus uždirbo grynojo pelno. Be to, verta pažymėti, kad tarp šioje apžvalgoje analizuojamų įmonių nemaža dalis iš vis nemokėjo jokių dividendų už 2017 metus.

Kalbant apie šiuo metu esančius santykinius finansinius rinkos vertės rodiklius, tai bendri medianiniai yra žemesni ir iš esmės kuklesni už OMX Baltic Benchmark GI atstovių atitinkamus medianinius rodiklius, kas neturėtų stebinti, nes šiuo atveju nagrinėjamų bendrovių akcijų likvidumas yra mažesnis bei dažniausiai jomis prekiaujama rečiau. Energetikos įmonių rinkos vertės rodikliai iš esmės yra kukliausi, tačiau dividendinio pajamingumo - pats didžiausias.

Nuo šių metų pradžios tarp šioje apžvalgoje figūruojančių dvidešimt devynių įmonių, atpigo vos aštuonių akcijos, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama. Tuo tarpu 2018 metais vyravo visiškai priešinga tendencija, t.y. tuomet pabrango vos septynių nuosavybės vertybiniai popieriai, o bendra akcijų kainų pokyčių mediana be jokios abejonės procentine išraiška buvo su minuso ženklu. Praėjusiais metais labiausiai krito analizuojamų Estijos įmonių ir pramonės atstovių rinkos vertės, o šiais metais labiausiai pakilo energetikos įmonių akcijų kaina.

Per praėjusius metus labiausiai susitraukė Lietuvos šaldytuvų gamintojos Snaigės kapitalizacija, kuri smuko net virš penkiasdešimt procentų, tačiau kitą vertus būtent šios kompanijos akcijos šiais metais pabrango labiausiai tarp analizuojamų įmonių, t.y. net virš trisdešimt procentų. Virš keturiasdešimt procentų per 2018 metus atpigo Vilniaus baldų ir Skano Group akcijos. Tuo tarpu 2019 metais be minėtos Snaigės pastebimiau, t.y. daugiau nei penktadaliu ūgtelėjo Žemaitijos Pieno ir Utenos trikotažo rinkos vertė.

OMX Vilnius indeksas praėjusių metų spalį pro apatinę dalį ištrūko iš ilgalaikio augimo kanalo, tačiau nuo šių metų pradžios po korekcijos sulaukėme atšokimo. Vis dėl to, tiek MACD, tiek RSI rodikliai ir toliau rodo pardavimo signalą, tad galime sulaukti dar vienos nuosmukio bangos. Bet kokiu atveju viskas paaiškės per artimiausius kelis mėnesius, t.y. jei nepavyks sugrįžti į augimo kanalą, tuomet tikėtina dar viena korekcija.

Tuo tarpu OMX Tallinn indeksas po praėjusių metų pabaigoje nepavykusio bandymo ištrūkti iš ilgalaikio augimo kanalo pro jo apatinę dalį, atšoko ir toliau išlieka jame, kas yra pozityvus reiškinys. Tačiau abu indikatoriai ir toliau išlieka sugeneravę pardavimo signalus.

OMX Riga indeksas nuo praėjusių metų vasaros buvo nuosmukio etape, na o nuo šių metų pradžios sulaukėme jo atšokimo, tačiau jam nepavyksta sugrįžti atgal į prieš korekciją buvusį konsolidacinį kanalą, be to, tiek RSI, tiek MACD rodikliai ir toliau rodo pardavimo signalą.

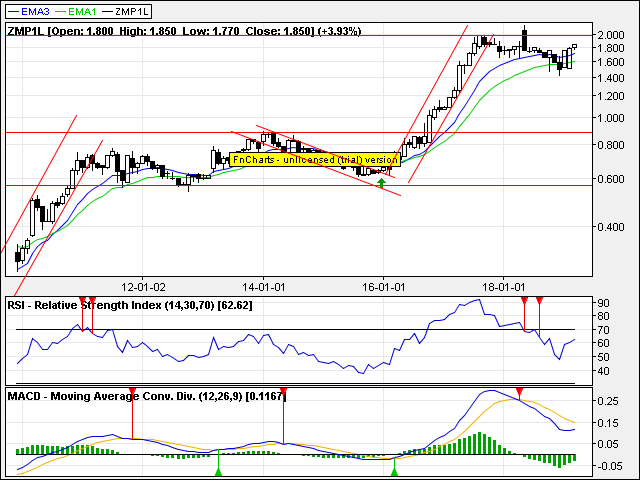

Snaigės akcijų kaina po korekcinio etapo, kuris tęsėsi faktiškai visus praėjusius metus, nuo šių metų pradžios taip pat atšoko, tačiau nesugebėjo pakilti virš prieš tai buvusio suformuoto dugno, tad dabartinį pakilimą ir toliau reikėtų vertinti tik kaip atšokimą po kritimo. Per artimiausius kelis mėnesius paaiškės, ar Snaigės akcijų kainai pavyks pakilti virš prieš tai buvusio pasiekto dugno.

Žemaitijos Pieno akcijų kaina po korekcinio etapo irgi nuo šių metų pradžios pajudėjo į viršų link prieš tai buvusio pasiekto rekordinio lygio, kuris gali būti patestuotas, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Ekspress Grupp akcijų kaina, kuri nuo 2018 metų gegužės yra kritimo kanale, praėjusį mėnesį nusmuko žemiau to lygio, kuris prieš tai ne kartą vaidino svarbų palaikymo vaidmenį. Šį mėnesį ji dar labiau smuko, tačiau po to sulaukėme atšokimo ir prieš tai buvusio palaikymo lygio testavimo. Jei pavyks tvariai virš jo pakilti, tuomet galime sulaukti dar didesnio šios bendrovės akcijų kainos atšokimo, na o priešingu atveju korekcija po atšokimo prasitęs.

HansaMatrix akcijų kaina nuo praėjusių metų gegužės faktiškai visą laiką nuosekliai smunka. Tačiau pasiekusi prieš tai buvusį dugną kiek atšoko ir su laiku galime sulaukti nuosmukio trendo linijos testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą).

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto santykius (lentelėje Į/T), bendruosius likvidumus (BL) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme dividendų išmokėjimo (lentelėje D.p%), EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Atsižvelgiant į tai, kad ne visų apžvelgiamų bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Tuo tarpu Panevėžio statybos trestas, Invalda INVL, Ditton pievadkezu rūpnica, East West Agro ir Žemaitijos Pienas vis dar nepaskelbė savo praėjusių metų veiklos rezultatų. Tad lentelėje ties šių kompanijų veiklos rezultatų pokyčiais procentine išraiška ir santykiniais finansiniais rodikliais paliekame klaustukus.

Pažvelgus į tuos lentelės stulpelius, kuriuose pateikti analizuojamų įmonių veiklos rezultatų pokyčiai per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, matome, jog dar labiau padaugėjo raudonos, t.y. kritimą žyminčios spalvos. Kaip matome, faktiškai visos apskaičiuotos EBITDA pelnų pokyčių medianos procentine išraiška yra su minuso ženklu. Tas pats fiksuota ir ketvirtį prieš tai, na lyginant su 2017 metų ketvirtu ketvirčiu, padėtis dar labiau pablogėjo. Be to, padaugėjo ir neigiamų pajamų pokyčių medianų, kas yra dar vienas nerimą keliantis reiškinys, t.y. krenta ne tik pelnai, tačiau jau ėmė mažėti ir pajamos.

Bendrai per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, savo pajamas kilstelėjo tik devynios šioje apžvalgoje analizuojamos Baltijos įmonės, o kritimas fiksuotas net vienuolikoje atvejų. Per 2017 metų ketvirtą ketvirtį šis santykis siekė atitinkamai 11 ir 8, o per 2018 metų trečią ketvirtį - 12 ir 10. Tad akivaizdu, kad padėtis kalbant apie pajamų pokyčius - pablogėjo. Dar prastesnė situacija kalbant apie EBITDA pelnus. Per paskutinį praėjusių metų ketvirtį šio pelno prieaugį užfiksavo vos šešios įmonės, o net daugiau nei dvigubai daugiau buvo tų, kurių minimas rodiklis krito, t.y. trylikos kompanijų. Prieš metus šis santykis siekė atitinkamai 8 ir 10, o per praėjusių metų trečią ketvirtį - 8 ir 13. Tad šiuo atveju padėtis irgi pablogėjo. Atsižvelgus į tai, neverta stebėtis, jog apžvelgiamų Lietuvos, Latvijos ir Estijos įmonių bendros veiklos rezultatų pokyčių medianos per praėjusį ketvirtį buvo neigiamos, kai prieš metus pajamų pokyčių mediana dar buvo teigiama, o EBITDA pelnų pokyčių neigiamas procentinis rodiklis tuomet buvo mažesnis. Lygiai taip pat padėtis pablogėjo pramonės srityje, tarp energetikos sektoriaus atstovių bei tarp Latvijos bendrovių.

Tarp analizuojamų kompanijų savo veiklos rezultatus per praėjusį ketvirtį pagerino tik keturios, o tiek pajamų, tiek EBITDA pelno kritimą fiksavo net devynios. Per 2017 metų ketvirtą ketvirtį šis santykis siekė atitinkamai 5 ir 5. Labiausiai per 2018 metų paskutinį ketvirtį pablogėjo Estijos nekilnojamo turto projektų plėtotojos Arco Vara, energetikos sektoriaus atstovės Lietuvos energijos gamyba, estų Skano Group ir Latvijos chemijos srityje veikiančios Valmieras stikla skiedra veiklos rezultatai. Tuo tarpu labiausiai savo veiklos rezultatus kilstelėjo EfTEN Real Estate Fund III ir mūsų šaldytuvų gamintoja Snaigė, kurios EBITDA tapo teigiama. Be to, daugiau nei tris kartus savo pelną iš pagrindinės veiklos kilstelėjo Estijos statybų bendrovė Nordecon, o Energijos Skirstymo Operatoriaus EBITDA pašoko daugiau nei šešiasdešimt procentų.

Per ketvirtą 2018 metų ketvirtį bendra EBITDA maržų mediana siekė 9,3 procento, kai prieš metus buvo pastebimai didesnė ir sudarė 14,5 procento. Ta pati neigiama pelningumo rodiklio nuosmukio tendencija (ypač tarp pramonės ir Latvijos atstovių) fiksuota ir kalbant apie kitas apskaičiuotas medianas, išskyrus finansų sektorių, kur EBITDA marža per lyginamą laikotarpį paaugo. Minimą pelningumo rodiklį per analizuojamą laikotarpį kilstelėjo vos penkios bendrovės, o kritimą fiksavo net dvylika. Tokių įmonių kaip Skano Group ir Valmieras stikla skiedra EBITDA marža buvo su minuso ženklu, o didžiausiu minimu pelningumo rodikliu šįkart pasigirti gali du nekilnojamo turto srityje veikiantys subjektai, t.y. EfTEN Real Estate Fund III ir INVL Baltic Real Estate.

Kaip įprasta pateikiame ir kitą pelningumo rodiklį, t.y. ROA arba turto grąžos. Tiek jo bendra mediana, tiek kitos apskaičiuotos šio pelningumo rodiklio medianos per praėjusį ketvirtį, lyginant su 2017 metų tuo pačiu laikotarpiu, susitraukė, o apžvelgiamų Estijos ir Latvijos įmonių atveju ROA mediana netgi tapo neigiama, kas be jokios abejonės yra nerimą keliantis reiškinys. Bendrai tarp šioje apžvalgoje analizuojamų bendrovių savo pelningumo rodiklius per paskutinį praėjusių metų ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, kilstelėjo vos aštuonios, o kritimą fiksavo dvylika. Net devynių (Amber Grid, Arco Vara, Ekspress Grupp, HansaMatrix, LITGRID, Skano Group, Utenos trikotažo, Valmieras stikla skiedra ir Trigon Property Development) turto grąža per paskutinį praėjusių metų ketvirtį buvo neigiama, o tai reiškia, kad jos patyrė grynąjį nuostolį. Prieš metus tokių įmonių buvo mažiau, t.y. šešios.

Kalbant apie metinių veiklos rezultatų pokyčius, tai šiuo atveju kaip ir nagrinėjant ketvirčio veiklos rezultatus, taip pat matome daug raudonos spalvos. Kaip įprasta paprasta statistika. Tarp kompanijų, kurių duomenis žinome, per praėjusius metus savo pajamas kilstelėjo dvylika, o kritimą fiksavo vienuolika. Per 2017 metus šis santykis buvo pozityvesnis ir siekė atitinkamai 15 ir 12. Tuo tarpu kalbant apie EBITDA pelnus, tai jo kritimą per 2018 užfiksavo net šešiolika analizuojamų bendrovių, kai prieš metus jų buvo penkiolika. Šįkart aštuonių įmonių tiek pajamos, tiek pelnai smuktelėjo, kai per ankstesnius metus tokių buvo septynios. Nors bendra metinių pajamų pokyčių mediana vis dar išliko teigiama, bet EBITDA pelnų tapo dar labiau neigiama. Visos kitos apskaičiuotos veiklos rezultatų pokyčių medianos per 2018 metus taip pat faktiškai visais atvejais pasuko neigiama linkme, o pramonės atstovių, tiek pajamų, tiek EBITDA pelnų pokyčių medianos jau yra su minuso ženklu.

Labiausiai per 2018 metus pablogėjo nekilnojamo turto srityje verslaujančios Arco Vara, Latvijos chemijos srityje veikiančios Valmieras stikla skiedra, baldų ir kitų medienos produktų gamintojos Skano Group, Vilniaus degtinės, kuri traukiasi iš Vilniaus biržos, t.y. nuo balandžio jos akcijomis jau nebus prekiaujama, Amber Grid ir Lietuvos energijos gamyba veiklos rezultatai. Didesnius metinius EBITDA pelnų nuosmukius taip pat užfiksavo Vilniaus baldai, Ekspress Grupp ir K2 LT. Kitoje barikadų pusėje atsidūrė tokios įmonės kaip Utenos trikotažas, MADARA Cosmetics ir EfTEN Real Estate Fund III fondas, kurie labiausiai pagerino savo veiklos rezultatus. Estijos statybų bendrovės EBITDA metinis pelnas per praėjusius metus pašoko beveik dvigubai, o Snaigės EBITDA tapo teigiama.

Bendra metinė EBITDA maržų mediana per praėjusius metus, lyginant su 2017 metais, susitraukė nuo 20,8 iki 17,1 procento. Ta pati neigiama tendencija vyravo kalbant ir apie kitas apskaičiuotas metines EBITDA pelningumų medianas. Per metus šią maržą kilstelėjo tik šešios analizuojamos kompanijos, o net septyniolikos - smuktelėjo. INVL Technology, EfTEN Real Estate Fund III, INVL Baltic Real Estate ir INVL Baltic Farmland minimas metinis pelningumo rodiklis buvo didžiausias, na o tokių kompanijų kaip Skano Group, Valmieras stikla skiedra ir Nordecon - kukliausias.

ROA santykinio finansinio pelningumo rodiklio atveju visos apskaičiuotos metinės jo medianos per praėjusius metus, lyginant su ankstesniais metais, susitraukė. Tad tai dar vienas neigiamas reiškinys, kuris tik patvirtina bendrą tendenciją. Per 2018 metus turto grąžos rodiklį kilstelėjo tik aštuonios bendrovės, kurios figūruoja šioje apžvalgoje, o dvigubai daugiau užfiksavo jo kritimą. Be to, net aštuonių iš jų ROA buvo su minuso ženklu, kai per ankstesniu metus tokių įmonių buvo perpus mažiau. Tuo tarpu didžiausias metines turto grąžas sugeneravo INVL Technology ir MADARA Cosmetics.

Praėjusių metų pabaigoje bendras medianinis įsipareigojimų ir turto santykinis finansinis rodiklis siekė 0.47, kai prieš metus buvo mažesnis ir sudarė 0.42, o tai reiškia, kad per minimą laikotarpį tarp analizuojamų įmonių turto struktūroje padidėjo įsipareigojimų dalis. Ta pati tendencija buvo ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, t.y. tiek tarp trijų Baltijos šalių, tiek pramonės, paslaugų šakose, tiek finansų sektoriuje, tuo tarpu tarp energetikos įmonių jis per metus smuktelėjo. Per 2018 metus trylikos nagrinėjamų kompanijų įsipareigojimų ir turto santykinis rodiklis paaugo, dviejų nepakito, o likusių devynių - sumažėjo. Praėjusių metų pabaigoje tokių įmonių kaip Trigon Property Development, INVL Technology ir Linda Nektar turto struktūroje įsipareigojimų dalis buvo itin nežymi arba visiškai minimali, tuo tarpu priešingoje barikadų pusėje atsidūrė Valmieras stikla skiedra bei Skano Group, kur daugiau nei septyniasdešimt procentų turto struktūros sudarė įsipareigojimai.

Taip pat buvo apskaičiuoti ir trijų Baltijos šalių įmonių 2018 metų pabaigoje buvę bendrieji likvidumo rodikliai. Paaiškėjo, jog bendra bendrojo likvidumo mediana, palyginus su 2017 metų pabaigoje buvusiu rodikliu, sumažėjo nuo 1,4 iki 1,2, o tai reiškia, kad krito analizuojamų bendrovių likvidumas, arba kitaip sakant sumažėjo trumpalaikio turto dalis ir paaugo trumpalaikiai įsipareigojimai. Ta pati tendencija vyravo ir kalbant apie apskaičiuotas kitas šio rodiklio medianas, išskyrus energetikos ir Latvijos atstoves, kur bendrojo likvidumo medianos per metus pakilo. Per praėjusius metus vienuolikos įmonių minimas rodiklis ūgtelėjo, bei lygiai tiek pat buvo tų, kurių bendrasis likvidumas susitraukė. Aštuonių bendrovių šis rodiklis buvo mažesnis už vieną, o tai reiškia, kad trumpalaikiai įsipareigojimai 2018 metų pabaigoje viršijo trumpalaikį turtą, kai prieš metus tokių įmonių buvo devynios. Tuo tarpu didžiausiu likvidumu išsiskyrė INVL Technology ir Linda Nektar.

Šįkart pristatome ir dividendų išmokėjimo (lentelėje D.p%) rodiklį, tačiau kadangi skirtingai nuo Vakarų šalių Baltijos atstovės, išskyrus kai kurias, kartu su savo veiklos rezultatais neskelbia kokie visuotiniam akcininkų susirinkimui bus siūlomi išmokėti dividendai už praėjusius metus, šiuo atveju už 2018 metus, ir tai padaro tik prieš minėtus susirinkimus, tad atsižvelgus į tai neskelbiame šio rodiklio už praėjusius metus, o tik pateikiame duomenis už 2017 metus. Remiantis apskaičiuotomis medianomis, tarp trijų Baltijos šalių didžiausiu dividendų už 2017 metus išmokėjimo rodikliu pasižymėjo analizuojamos mūsų šalies atstovės, tuo tarpu Latvijos kompanijos šįkart atsidūrė priešingoje barikadų pusėje. Didžiausią grynojo pelno dalį dividendams paskyrė energetikos sektoriaus narės, o tokios kompanijos kaip Linda Nektar, Nordecon, Panevėžio Statybos Trestas, Žemaitijos Pienas, Lietuvos energijos gamyba ir K2 LT dividendams skyrė daugiau lėšų nei per metus uždirbo grynojo pelno. Be to, verta pažymėti, kad tarp šioje apžvalgoje analizuojamų įmonių nemaža dalis iš vis nemokėjo jokių dividendų už 2017 metus.

Kalbant apie šiuo metu esančius santykinius finansinius rinkos vertės rodiklius, tai bendri medianiniai yra žemesni ir iš esmės kuklesni už OMX Baltic Benchmark GI atstovių atitinkamus medianinius rodiklius, kas neturėtų stebinti, nes šiuo atveju nagrinėjamų bendrovių akcijų likvidumas yra mažesnis bei dažniausiai jomis prekiaujama rečiau. Energetikos įmonių rinkos vertės rodikliai iš esmės yra kukliausi, tačiau dividendinio pajamingumo - pats didžiausias.

Nuo šių metų pradžios tarp šioje apžvalgoje figūruojančių dvidešimt devynių įmonių, atpigo vos aštuonių akcijos, tad nieko stebėtino, jog bendra akcijų kainų pokyčių mediana yra teigiama. Tuo tarpu 2018 metais vyravo visiškai priešinga tendencija, t.y. tuomet pabrango vos septynių nuosavybės vertybiniai popieriai, o bendra akcijų kainų pokyčių mediana be jokios abejonės procentine išraiška buvo su minuso ženklu. Praėjusiais metais labiausiai krito analizuojamų Estijos įmonių ir pramonės atstovių rinkos vertės, o šiais metais labiausiai pakilo energetikos įmonių akcijų kaina.

Per praėjusius metus labiausiai susitraukė Lietuvos šaldytuvų gamintojos Snaigės kapitalizacija, kuri smuko net virš penkiasdešimt procentų, tačiau kitą vertus būtent šios kompanijos akcijos šiais metais pabrango labiausiai tarp analizuojamų įmonių, t.y. net virš trisdešimt procentų. Virš keturiasdešimt procentų per 2018 metus atpigo Vilniaus baldų ir Skano Group akcijos. Tuo tarpu 2019 metais be minėtos Snaigės pastebimiau, t.y. daugiau nei penktadaliu ūgtelėjo Žemaitijos Pieno ir Utenos trikotažo rinkos vertė.

OMX Vilnius indeksas praėjusių metų spalį pro apatinę dalį ištrūko iš ilgalaikio augimo kanalo, tačiau nuo šių metų pradžios po korekcijos sulaukėme atšokimo. Vis dėl to, tiek MACD, tiek RSI rodikliai ir toliau rodo pardavimo signalą, tad galime sulaukti dar vienos nuosmukio bangos. Bet kokiu atveju viskas paaiškės per artimiausius kelis mėnesius, t.y. jei nepavyks sugrįžti į augimo kanalą, tuomet tikėtina dar viena korekcija.

Tuo tarpu OMX Tallinn indeksas po praėjusių metų pabaigoje nepavykusio bandymo ištrūkti iš ilgalaikio augimo kanalo pro jo apatinę dalį, atšoko ir toliau išlieka jame, kas yra pozityvus reiškinys. Tačiau abu indikatoriai ir toliau išlieka sugeneravę pardavimo signalus.

OMX Riga indeksas nuo praėjusių metų vasaros buvo nuosmukio etape, na o nuo šių metų pradžios sulaukėme jo atšokimo, tačiau jam nepavyksta sugrįžti atgal į prieš korekciją buvusį konsolidacinį kanalą, be to, tiek RSI, tiek MACD rodikliai ir toliau rodo pardavimo signalą.

Snaigės akcijų kaina po korekcinio etapo, kuris tęsėsi faktiškai visus praėjusius metus, nuo šių metų pradžios taip pat atšoko, tačiau nesugebėjo pakilti virš prieš tai buvusio suformuoto dugno, tad dabartinį pakilimą ir toliau reikėtų vertinti tik kaip atšokimą po kritimo. Per artimiausius kelis mėnesius paaiškės, ar Snaigės akcijų kainai pavyks pakilti virš prieš tai buvusio pasiekto dugno.

Žemaitijos Pieno akcijų kaina po korekcinio etapo irgi nuo šių metų pradžios pajudėjo į viršų link prieš tai buvusio pasiekto rekordinio lygio, kuris gali būti patestuotas, po ko paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Ekspress Grupp akcijų kaina, kuri nuo 2018 metų gegužės yra kritimo kanale, praėjusį mėnesį nusmuko žemiau to lygio, kuris prieš tai ne kartą vaidino svarbų palaikymo vaidmenį. Šį mėnesį ji dar labiau smuko, tačiau po to sulaukėme atšokimo ir prieš tai buvusio palaikymo lygio testavimo. Jei pavyks tvariai virš jo pakilti, tuomet galime sulaukti dar didesnio šios bendrovės akcijų kainos atšokimo, na o priešingu atveju korekcija po atšokimo prasitęs.

HansaMatrix akcijų kaina nuo praėjusių metų gegužės faktiškai visą laiką nuosekliai smunka. Tačiau pasiekusi prieš tai buvusį dugną kiek atšoko ir su laiku galime sulaukti nuosmukio trendo linijos testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą).