versija spausdinimui

versija spausdinimui

Auksas – investuotojų prieglobstis neramiais laikais, apsauga nuo infliacijos ir brangus papuošalas. Ko galime tikėtis trumpuoju ir ilguoju laikotarpiu?

Aukso kaina pastarąjį dešimtmetį ženkliai svyravo. Dėl vyriausybių vykdomų „pinigų spausdinimo“ programų, naujų investicinių įrankių populiarumo, metalo gavybos trikdžių ir rinkos dalyvių noro apsaugoti savo turtą krizių metu metalo kaina buvo pakilusi virš 1 900 USD už Trojos unciją, tačiau per pastaruosius keletą metų metalo kaina buvo nusiritusi žemiau 1 150 USD už Trojos unciją. Šiuo metu tauriojo metalo kaina svyruoja arti psichologiškai svarbios 1 200 USD už Trojos unciją ribos, ties kuria jau ne kartą buvo pakeitusi kryptį.

Aukso kainą, kaip ir kitų žaliavų ar produktų, lemia pasiūla ir paklausa. Trečdalį tauriojo metalo pasiūlos sudaro metalo perdirbimas, o du trečdalius – kasyklose išgaunamas auksas. Verta atkreipti dėmesį į tai, jog aukso rezervai yra riboti ir prognozuojama, kad pelningai išgaunamų aukso rezervų ištekliai išseks jau po kelių dešimčių metų. Ilguoju laikotarpiu ši tendencija turėtų teigiamai veikti aukso kainą.

Auksas, priešingai nei dauguma kitų žaliavų, pramonėje nėra plačiai naudojamas. Didžiausią metalo paklausą (~50%) sudaro papuošalų gamintojai ir fizinio aukso monetų bei luitų pirkėjai (~30%). Žemiau esančiame „Aukso paklausa“ grafike galima pamatyti pastarųjų kelerių metų ketvirtinius aukso paklausos duomenis ir Londono biržoje buvusią metalo kainą. Pastaraisiais metais aukso paklausa nerodė aiškios tendencijos, tačiau paskutinį 2014 m. ketvirtį ir šių metų primą ketvirtį galėjome stebėti paklausos augimą, kuris suteikia vilčių, jog ši tendencija išsilaikys.

Verta atkreipti dėmesį į ženkliai svyruojančio biržoje prekiaujamų ETF fondų turto įtaką metalo pasiūlai ir paklausai, kurią galima pamatyti žemiau esančiame grafike „ETF fondų sukuriama aukso paklausa/pasiūla“. Matome, jog per pastaruosius keletą metų investuotojai buvo linkę parduoti tokių ETF akcijas ir tik pirmąjį šių metų ketvirtį matomi didesnio susidomėjimo šia investicija ženklai. Rinkoje pasirodę fizinį auksą kaupiantys ETF fondai sulaukė didžiulio pasisekimo ir paskatino daugiau investuotojų papildyti savo investicinius portfelius instrumentu, pasižyminčiu didesniu likvidumu, t.y. vieno mygtuko paspaudimu rinkos dalyviai gali turėti investiciją, priklausančią nuo aukso kainos. Žinoma, ETF fondai parodė ir neigiamą pusę – suteikė galimybę spekuliaciniam kapitalui tiesiogiai paveikti metalo kainą rinkoje. O tai paskatino ženklesnius tauriojo metalo kainos svyravimus.

Neigiamai aukso paklausą vidutiniu laikotarpiu gali paveikti Indijos, kuri yra viena didžiausių aukso vartotojų, valdžios noras apriboti tauriojo metalo importą, kadangi buvo siekiama suvaldyti einamosios sąskaitos deficitą. Tačiau remiantis Pasaulio aukso tarybos duomenimis, per pirmąjį šių metų ketvirtį Indijos vartotojai įsigijo beveik 192 t. aukso – 15% (met./met.) daugiau. Nors valdžios įvesti apribojimai nedavė apčiuopiamų rezultatų, tačiau tai parodo valstybės valdžios požiūrį į aukso vartojimą. Dėl to neturėtume atmesti galimybės, jog ateityje gali būti taikomi veiksmingesni aukso paklausos mažinimo būdai.

Taip pat naujausi Pasaulio aukso tarybos duomenys parodė, jog pirmą 2015 m. ketvirtį Kinijos, kuri yra didžiausia aukso pirkėja, vartotojai aukso įsigijo beveik 273 t. – apie 7% (met./met.) mažiau. Manoma, jog šį kritimą lėmė mažėjantis šalies ekonomikos augimo tempas. Nepaisant to, jog šalies valdžia ir centrinis bankas ėmėsi ekonomikos skatinimo priemonių, dalis ekonomistų mano, jog BVP augimo tempas ir toliau mažės.

Thomson Reuters parengtoje 2015 m. 1 ketvirčio aukso apžvalgoje pateikiamos prognozės, kad metalo kaina šiais metais bus ties 1 170 USD už Trojos unciją, o 2016 m. aukso kaina turėtų siekti 1 250 USD, kai šiuo metu metalo kaina yra apie 1 200 USD. Ekonomistai mano, jog rinkoje jau yra įskaičiuotas tikėtinas JAV centrinio banko bazinės palūkanų normos kėlimas, kuris dažniausiai neigiamai veikia aukso kainą.

Aukso išgavėjos Ranagold Resources (RAN) direktorius Mark Bristow gegužės pradžioje Bloomberg duotame interviu užsiminė, jog didžioji dauguma aukso išgavėjų šiuo metu veikia nuostolingai. Tačiau jie nemažina gavybos tempų, kadangi jie turi mokėti už anksčiau paimtas paskolas. Nepaisant to, direktorius mano, kad aukso rinkos būklė yra gera, kadangi įžvelgiama didelė metalo paklausa ties 1 150-1 200 USD už Trojos unciją riba. Šiuo metu įmonė prognozuoja, jog aukso kaina išliks ties 1 000-1 400 USD už Trojos unciją riba.

Investicinės galimybės

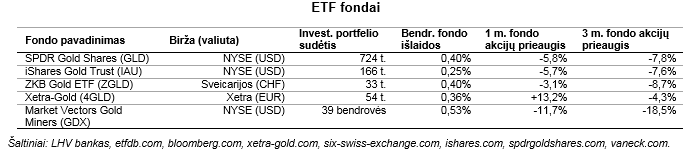

Investuotojai, kurie nori dalį investicinio portfelio skirti auksui, turi kelis būdus tą įgyvendinti. Vienas įprasčiausių būdų yra papuošalų, monetų ar luitų įsigijimas bei saugojimas. Taip pat didžiulio investuotojų susidomėjimo yra sulaukę į fizinį auksą investuojantys ETF fondai, kurie leidžia turėti likvidesnę investiciją ir nesirūpinti tauriojo metalo saugojimu. Geriausiai žinomas ir populiariausias toks ETF fondas yra SPDR Gold Shares (GLD).

Dėl didelio GLD pasisekimo rinkoje pasirodė daug kitų ETF fondų, investuojančių į fizinį auksą. Vienas tokių ETF yra iShares Gold Trust (IAU), kuris pasižymi 0,15 proc. punkto mažesnėmis bendrosiomis išlaidomis. Lietuvos investuotojams taip pat gali būti aktualūs Europoje listinguoti ETF fondai. Vieni likvidžiausių tokių ETF yra Šveicarijos biržoje listinguojamas ZKB Gold (ZGLD) ir Vokietijos – Xetra-Gold (4GLD). ZGLD pasižymi tuo, jog visas fondo turtas yra laikomas Šveicarijoje. Tuo tarpu vienas likvidžiausių eurais denominuotų ETF fondų yra Vokietijos Xetra biržoje listinguojamas Xetra-Gold (4GLD).

Taip pat verta paminėti ir ETF fondus, kurių investicinius portfelius sudaro aukso kasybos bendrovių akcijos. Žinomiausias ir likvidžiausias toks ETF yra Market Vectors Gold Miners (GDX), kuris apima didžiausias aukso kasybos bendroves. Fondo metinis dividendų pajamingumas siekia 0,58%. Tačiau verta atkreipti dėmesį į tai, kad fondo akcijų kaina priklauso ne tik nuo metalo kainos, bet ir nuo kasybos bendrovių valdymo efektyvumo. Be to, dažnai kasybos bendrovės išgauna ne tik auksą, bet ir kitas žaliavas. Pavyzdžiui, didžiausia GDX investicinio portfelio dalis (~7%) yra skirta Goldcorp (G), kurios didžioji dalis pajamų gaunama iš aukso (~75%), tačiau taip pat ir iš sidabro (~15%), cinko (~7%), švino bei vario gavybos.

Šiuo metu investuotojai turi platų investicinių instrumentų pasirinkimą, kurie leidžia turėti investicijų, priklausančių nuo aukso kainos pokyčių. Besikeičianti monetarinė politika JAV ir kitose pasaulio valstybėse gali trumpuoju bei vidutiniu laikotarpiu lemti aukso kainos pokyčius. Tuo tarpu ilguoju laikotarpiu aukso kainą turėtų teigiamai veikti riboti tauriojo metalo rezervai ir didelė metalo paklausa Azijoje.

Parengta LHV banko, remiantis gold.org ir fondų valdytojų (xetra-gold.com, six-swiss-exchange.com, ishares.com, spdrgoldshares.com, vaneck.com) skelbiamais duomenimis bei užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.

Aukso kaina pastarąjį dešimtmetį ženkliai svyravo. Dėl vyriausybių vykdomų „pinigų spausdinimo“ programų, naujų investicinių įrankių populiarumo, metalo gavybos trikdžių ir rinkos dalyvių noro apsaugoti savo turtą krizių metu metalo kaina buvo pakilusi virš 1 900 USD už Trojos unciją, tačiau per pastaruosius keletą metų metalo kaina buvo nusiritusi žemiau 1 150 USD už Trojos unciją. Šiuo metu tauriojo metalo kaina svyruoja arti psichologiškai svarbios 1 200 USD už Trojos unciją ribos, ties kuria jau ne kartą buvo pakeitusi kryptį.

Aukso kainą, kaip ir kitų žaliavų ar produktų, lemia pasiūla ir paklausa. Trečdalį tauriojo metalo pasiūlos sudaro metalo perdirbimas, o du trečdalius – kasyklose išgaunamas auksas. Verta atkreipti dėmesį į tai, jog aukso rezervai yra riboti ir prognozuojama, kad pelningai išgaunamų aukso rezervų ištekliai išseks jau po kelių dešimčių metų. Ilguoju laikotarpiu ši tendencija turėtų teigiamai veikti aukso kainą.

Auksas, priešingai nei dauguma kitų žaliavų, pramonėje nėra plačiai naudojamas. Didžiausią metalo paklausą (~50%) sudaro papuošalų gamintojai ir fizinio aukso monetų bei luitų pirkėjai (~30%). Žemiau esančiame „Aukso paklausa“ grafike galima pamatyti pastarųjų kelerių metų ketvirtinius aukso paklausos duomenis ir Londono biržoje buvusią metalo kainą. Pastaraisiais metais aukso paklausa nerodė aiškios tendencijos, tačiau paskutinį 2014 m. ketvirtį ir šių metų primą ketvirtį galėjome stebėti paklausos augimą, kuris suteikia vilčių, jog ši tendencija išsilaikys.

Verta atkreipti dėmesį į ženkliai svyruojančio biržoje prekiaujamų ETF fondų turto įtaką metalo pasiūlai ir paklausai, kurią galima pamatyti žemiau esančiame grafike „ETF fondų sukuriama aukso paklausa/pasiūla“. Matome, jog per pastaruosius keletą metų investuotojai buvo linkę parduoti tokių ETF akcijas ir tik pirmąjį šių metų ketvirtį matomi didesnio susidomėjimo šia investicija ženklai. Rinkoje pasirodę fizinį auksą kaupiantys ETF fondai sulaukė didžiulio pasisekimo ir paskatino daugiau investuotojų papildyti savo investicinius portfelius instrumentu, pasižyminčiu didesniu likvidumu, t.y. vieno mygtuko paspaudimu rinkos dalyviai gali turėti investiciją, priklausančią nuo aukso kainos. Žinoma, ETF fondai parodė ir neigiamą pusę – suteikė galimybę spekuliaciniam kapitalui tiesiogiai paveikti metalo kainą rinkoje. O tai paskatino ženklesnius tauriojo metalo kainos svyravimus.

Neigiamai aukso paklausą vidutiniu laikotarpiu gali paveikti Indijos, kuri yra viena didžiausių aukso vartotojų, valdžios noras apriboti tauriojo metalo importą, kadangi buvo siekiama suvaldyti einamosios sąskaitos deficitą. Tačiau remiantis Pasaulio aukso tarybos duomenimis, per pirmąjį šių metų ketvirtį Indijos vartotojai įsigijo beveik 192 t. aukso – 15% (met./met.) daugiau. Nors valdžios įvesti apribojimai nedavė apčiuopiamų rezultatų, tačiau tai parodo valstybės valdžios požiūrį į aukso vartojimą. Dėl to neturėtume atmesti galimybės, jog ateityje gali būti taikomi veiksmingesni aukso paklausos mažinimo būdai.

Taip pat naujausi Pasaulio aukso tarybos duomenys parodė, jog pirmą 2015 m. ketvirtį Kinijos, kuri yra didžiausia aukso pirkėja, vartotojai aukso įsigijo beveik 273 t. – apie 7% (met./met.) mažiau. Manoma, jog šį kritimą lėmė mažėjantis šalies ekonomikos augimo tempas. Nepaisant to, jog šalies valdžia ir centrinis bankas ėmėsi ekonomikos skatinimo priemonių, dalis ekonomistų mano, jog BVP augimo tempas ir toliau mažės.

Aukso kainos prognozės

Thomson Reuters parengtoje 2015 m. 1 ketvirčio aukso apžvalgoje pateikiamos prognozės, kad metalo kaina šiais metais bus ties 1 170 USD už Trojos unciją, o 2016 m. aukso kaina turėtų siekti 1 250 USD, kai šiuo metu metalo kaina yra apie 1 200 USD. Ekonomistai mano, jog rinkoje jau yra įskaičiuotas tikėtinas JAV centrinio banko bazinės palūkanų normos kėlimas, kuris dažniausiai neigiamai veikia aukso kainą.

Aukso išgavėjos Ranagold Resources (RAN) direktorius Mark Bristow gegužės pradžioje Bloomberg duotame interviu užsiminė, jog didžioji dauguma aukso išgavėjų šiuo metu veikia nuostolingai. Tačiau jie nemažina gavybos tempų, kadangi jie turi mokėti už anksčiau paimtas paskolas. Nepaisant to, direktorius mano, kad aukso rinkos būklė yra gera, kadangi įžvelgiama didelė metalo paklausa ties 1 150-1 200 USD už Trojos unciją riba. Šiuo metu įmonė prognozuoja, jog aukso kaina išliks ties 1 000-1 400 USD už Trojos unciją riba.

Investicinės galimybės

Investuotojai, kurie nori dalį investicinio portfelio skirti auksui, turi kelis būdus tą įgyvendinti. Vienas įprasčiausių būdų yra papuošalų, monetų ar luitų įsigijimas bei saugojimas. Taip pat didžiulio investuotojų susidomėjimo yra sulaukę į fizinį auksą investuojantys ETF fondai, kurie leidžia turėti likvidesnę investiciją ir nesirūpinti tauriojo metalo saugojimu. Geriausiai žinomas ir populiariausias toks ETF fondas yra SPDR Gold Shares (GLD).

Dėl didelio GLD pasisekimo rinkoje pasirodė daug kitų ETF fondų, investuojančių į fizinį auksą. Vienas tokių ETF yra iShares Gold Trust (IAU), kuris pasižymi 0,15 proc. punkto mažesnėmis bendrosiomis išlaidomis. Lietuvos investuotojams taip pat gali būti aktualūs Europoje listinguoti ETF fondai. Vieni likvidžiausių tokių ETF yra Šveicarijos biržoje listinguojamas ZKB Gold (ZGLD) ir Vokietijos – Xetra-Gold (4GLD). ZGLD pasižymi tuo, jog visas fondo turtas yra laikomas Šveicarijoje. Tuo tarpu vienas likvidžiausių eurais denominuotų ETF fondų yra Vokietijos Xetra biržoje listinguojamas Xetra-Gold (4GLD).

Taip pat verta paminėti ir ETF fondus, kurių investicinius portfelius sudaro aukso kasybos bendrovių akcijos. Žinomiausias ir likvidžiausias toks ETF yra Market Vectors Gold Miners (GDX), kuris apima didžiausias aukso kasybos bendroves. Fondo metinis dividendų pajamingumas siekia 0,58%. Tačiau verta atkreipti dėmesį į tai, kad fondo akcijų kaina priklauso ne tik nuo metalo kainos, bet ir nuo kasybos bendrovių valdymo efektyvumo. Be to, dažnai kasybos bendrovės išgauna ne tik auksą, bet ir kitas žaliavas. Pavyzdžiui, didžiausia GDX investicinio portfelio dalis (~7%) yra skirta Goldcorp (G), kurios didžioji dalis pajamų gaunama iš aukso (~75%), tačiau taip pat ir iš sidabro (~15%), cinko (~7%), švino bei vario gavybos.

Šiuo metu investuotojai turi platų investicinių instrumentų pasirinkimą, kurie leidžia turėti investicijų, priklausančių nuo aukso kainos pokyčių. Besikeičianti monetarinė politika JAV ir kitose pasaulio valstybėse gali trumpuoju bei vidutiniu laikotarpiu lemti aukso kainos pokyčius. Tuo tarpu ilguoju laikotarpiu aukso kainą turėtų teigiamai veikti riboti tauriojo metalo rezervai ir didelė metalo paklausa Azijoje.

Parengta LHV banko, remiantis gold.org ir fondų valdytojų (xetra-gold.com, six-swiss-exchange.com, ishares.com, spdrgoldshares.com, vaneck.com) skelbiamais duomenimis bei užsienio žiniasklaida (Marketwatch.com, Reuters.com, Finance.Yahoo.com, Bloomberg.com, etfdb.com). Šis straipsnis yra informacinio pobūdžio ir nereiškia rekomendacijos pirkti ar parduoti minimus vertybinius popierius.