versija spausdinimui

versija spausdinimui

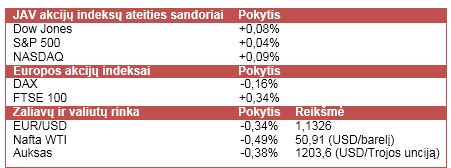

JAV akcijų indeksų ateities sandorių kainos švelniai kyla, investuotojams laukiant naujienų, kurios gali lemti Graikijos ateitį euro zonoje.

Vakar dauguma pagrindinių JAV akcijų indeksų fiksavo kritimus, ženkliai svyruojant naftos kainai ir išsilaikant įtampai dėl neaiškios Graikijos ekonomikos ateities. Tuo tarpu viena didžiausių parduotuvių tinklų valdytojų Wal-Mart Stores (WMT) paskelbė prastesnius nei tikėtasi ketvirtinius pasiekimus, sumažino 2015 m. prognozes bei pranešė apie tai, jog pakels atlyginimą ~0,5 mln. JAV darbuotojų. Visame pasaulyje bendrovėje dirba apie 2,2 mln. darbuotojų. Po šių naujienų įmonės akcijų kaina JAV biržoje smuko daugiau nei 3,2%.

Dėl vykstančios Kinų naujųjų metų šventės Honkongo ir Šanchajaus akcijų biržos šiandien buvo uždarytos. Kitos savaitės pradžioje prekyba bus atnaujinta tik Honkongo biržoje, kadangi Šanchajaus biržoje investuotojai akcijomis prekiauti galės tik nuo trečiadienio. Tuo tarpu šiandien Japonijos Nikkei 225 indeksas fiksavo beveik 0,4% siekusį prieaugį, o Indijos Sensex – 0,3% kritimą.

Europos akcijų indeksai nerodo vieningos krypties, investuotojams laukiant naujienų, susijusių su Graikijos ekonomikos gelbėjimu. Ketvirtadienį Vokietija atmetė naujausią Graikijos pasiūlymą pusei metų pratęsti jau šio mėnesio pabaigoje pasibaigsiančią gelbėjimo programą. Dėl to šiandien bus surengtas neeilinis euro zonos finansų ministrų ir Graikijos atstovų susitikimas, kurio metu ir vėl bus bandoma pasiekti susitarimą. Tuo tarpu paskelbtas išankstinis Prancūzijos pramonės sektoriaus pirkimų vadybininkų indeksas parodė, jog vasario mėn. pramonė šalyje traukėsi sparčiau nei tikėtasi, tačiau paslaugų sektorius plėtėsi sparčiau nei prognozuota. Tiek Vokietijos, tiek visos euro zonos pramonės plėtra vasario mėn. buvo lėtesnė nei tikėtasi, tačiau paslaugų sektoriaus plėtra pranoko ekonomistų lūkesčius.

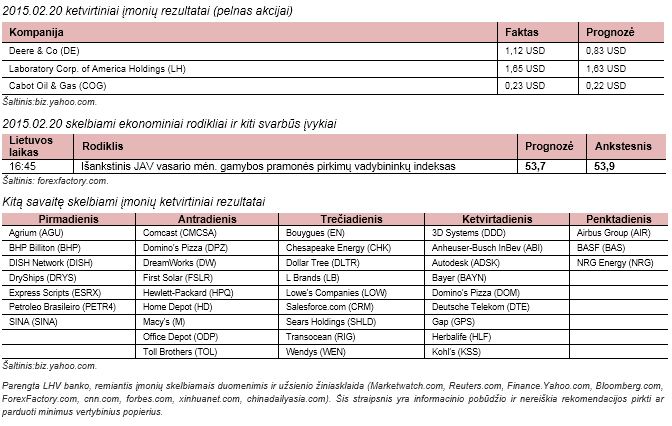

Šiandien visų dėmesys bus nukreiptas į euro zonos finansų ministrų ir Graikijos atstovų derybas. Nepaisant to, šiandien rinkos dalyviai taip pat atkreips dėmesį ir į skelbiamą JAV gamybos pramonės rodiklį. Kitos savaitės pradžioje lauksime verslo sąlygų Vokietijoje rodiklio bei nenaujų namų pardavimų JAV duomenų. Antradienį bei trečiadienį rinkas išjudins ECB ir JAV centrinio banko vadovų kalbos, JAV vartotojų pasitikėjimo indeksas bei naujų namų pardavimai. Ketvirtadienį lauksime naujausių JAV infliacijos ir ilgalaikio vartojimo prekių užsakymų rodiklių, o savaitės pabaigoje bus pranešti naujausi JAV BVP duomenys.

Naftos kaina pastarosiomis dienomis ženkliai krito po to, kai buvo trumpam atšokusi iki 54 USD už barelį kainos. Vakar paskelbtas praėjusią savaitę JAV įmonėse laikytų naftos atsargų pokytis parodė, jog žaliavos atsargos išaugo iki rekordinių aukštumų, nepaisant to, jog aktyvių naftos gavybos platformų skaičius pastaruoju metu mažėjo. Aukso kaina ir EUR/USD kursas taip pat yra linkę mažėti.

Vakar dauguma pagrindinių JAV akcijų indeksų fiksavo kritimus, ženkliai svyruojant naftos kainai ir išsilaikant įtampai dėl neaiškios Graikijos ekonomikos ateities. Tuo tarpu viena didžiausių parduotuvių tinklų valdytojų Wal-Mart Stores (WMT) paskelbė prastesnius nei tikėtasi ketvirtinius pasiekimus, sumažino 2015 m. prognozes bei pranešė apie tai, jog pakels atlyginimą ~0,5 mln. JAV darbuotojų. Visame pasaulyje bendrovėje dirba apie 2,2 mln. darbuotojų. Po šių naujienų įmonės akcijų kaina JAV biržoje smuko daugiau nei 3,2%.

Dėl vykstančios Kinų naujųjų metų šventės Honkongo ir Šanchajaus akcijų biržos šiandien buvo uždarytos. Kitos savaitės pradžioje prekyba bus atnaujinta tik Honkongo biržoje, kadangi Šanchajaus biržoje investuotojai akcijomis prekiauti galės tik nuo trečiadienio. Tuo tarpu šiandien Japonijos Nikkei 225 indeksas fiksavo beveik 0,4% siekusį prieaugį, o Indijos Sensex – 0,3% kritimą.

Europos akcijų indeksai nerodo vieningos krypties, investuotojams laukiant naujienų, susijusių su Graikijos ekonomikos gelbėjimu. Ketvirtadienį Vokietija atmetė naujausią Graikijos pasiūlymą pusei metų pratęsti jau šio mėnesio pabaigoje pasibaigsiančią gelbėjimo programą. Dėl to šiandien bus surengtas neeilinis euro zonos finansų ministrų ir Graikijos atstovų susitikimas, kurio metu ir vėl bus bandoma pasiekti susitarimą. Tuo tarpu paskelbtas išankstinis Prancūzijos pramonės sektoriaus pirkimų vadybininkų indeksas parodė, jog vasario mėn. pramonė šalyje traukėsi sparčiau nei tikėtasi, tačiau paslaugų sektorius plėtėsi sparčiau nei prognozuota. Tiek Vokietijos, tiek visos euro zonos pramonės plėtra vasario mėn. buvo lėtesnė nei tikėtasi, tačiau paslaugų sektoriaus plėtra pranoko ekonomistų lūkesčius.

Šiandien visų dėmesys bus nukreiptas į euro zonos finansų ministrų ir Graikijos atstovų derybas. Nepaisant to, šiandien rinkos dalyviai taip pat atkreips dėmesį ir į skelbiamą JAV gamybos pramonės rodiklį. Kitos savaitės pradžioje lauksime verslo sąlygų Vokietijoje rodiklio bei nenaujų namų pardavimų JAV duomenų. Antradienį bei trečiadienį rinkas išjudins ECB ir JAV centrinio banko vadovų kalbos, JAV vartotojų pasitikėjimo indeksas bei naujų namų pardavimai. Ketvirtadienį lauksime naujausių JAV infliacijos ir ilgalaikio vartojimo prekių užsakymų rodiklių, o savaitės pabaigoje bus pranešti naujausi JAV BVP duomenys.

Naftos kaina pastarosiomis dienomis ženkliai krito po to, kai buvo trumpam atšokusi iki 54 USD už barelį kainos. Vakar paskelbtas praėjusią savaitę JAV įmonėse laikytų naftos atsargų pokytis parodė, jog žaliavos atsargos išaugo iki rekordinių aukštumų, nepaisant to, jog aktyvių naftos gavybos platformų skaičius pastaruoju metu mažėjo. Aukso kaina ir EUR/USD kursas taip pat yra linkę mažėti.