versija spausdinimui

versija spausdinimui

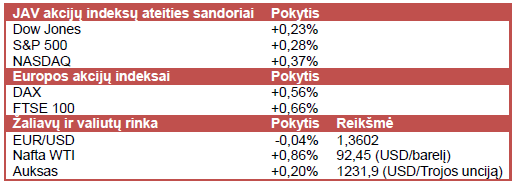

JAV akcijų indeksų ateities sandorių kainos kyla į viršų, investuotojams laukiant pranešimo apie šalies nedarbo lygį.

Vakar JAV akcijų indeksai svyravo ties teigiamomis ir neigiamomis reikšmėmis. Investuotojų nuotaikas kėlė naujienos, jog per praėjusią savaitę JAV buvo gauta mažiau bedarbio paraiškų nei prognozavo ekonomistai. Tačiau didžiausias investuotojų dėmesys bus nukreiptas į kitą darbo rinkos rodiklį – šiandien skelbiamą gruodžio mėn. JAV nedarbo lygį, nuo kurio dalinai priklauso Fed vykdoma politika. Tuo tarpu prastesnius nei tikėtasi ketvirtinius rezultatus paskelbusios aliuminio gamintojos Alcoa (AA) ir parduotuvių tinklo valdytojos Family DLR Stores (FDO) akcijų kainos smuko atitinkamai 1,3% ir 2,1%.

Azijoje šiandien vyravo daugiausia korekcinės nuotaikos. Kinijos akcijų indeksai fiksavo verčių sumažėjimus po pasirodžiusių naujausių šalies prekybos duomenų. Šalies eksportas gruodžio mėn. išaugo 4,3% (met./met.), kai ekonomistai tikėjosi 5% (met./met.) augimo, o importas šoktelėjo 8,3% (met./met.). Dėl to šalies prekybos balanso perviršis sumenko nuo 33,8 mlrd. USD (lapkričio mėn.) iki 25,6 mlrd. USD.

Europoje akcijų indeksai stiebiasi į viršų. Vakar ECB nepakeitė bazinės palūkanų normos, kuri šiuo metu yra rekordinėse žemumose (0,25%). Centrinio banko prezidentas surengtos konferencijos metu dar kartelį patvirtino, jog bazinė palūkanų norma išliks žemame lygyje ir skatins regiono ekonomikos atsigavimą tiek laiko, kiek tik prireiks. Nepaisant to, jis atsisakė patvirtinti prognozę, jog Europa išsikapstė iš skolų krizės, ir pareiškė, kad ekonomikos atsigavimas vis dar yra trapus. Be to, M. Draghi užsiminė, jog du veiksniai paskatintų svarstyti apie dar didesnį bazinių palūkanų sumažinimą – staigus palūkanų lygio šuolis pinigų rinkoje ir suprastėjusi vidutinio laikotarpio infliacijos prognozė.

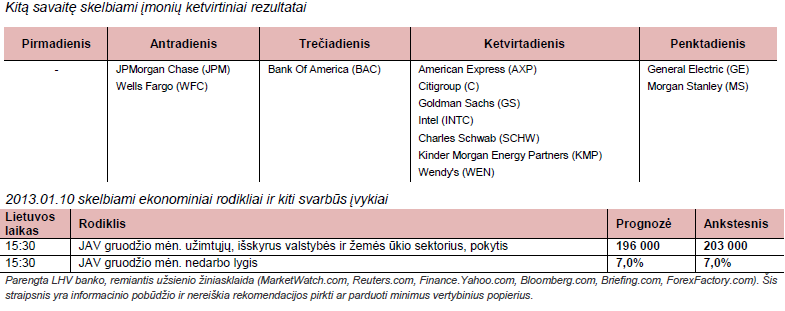

Šiandien investuotojai lauks gruodžio mėn. JAV nedarbo lygio ir užimtųjų, išsk. žemės ūkio sektorių, pokyčio duomenų. Kitos savaitės pradžioje rinkos dalyvių dėmesį patrauks JAV mažmeninių pardavimų rodikliai, o trečiadienį ir ketvirtadienį bus pranešti gruodžio mėn. infliacijos rodikliai. Savaitės pabaigoje lauksime naujausių šalies gamybos pramonės, vartotojų pasitikėjimo ir NT rinkos duomenų.

Naftos kaina šiandien šoktelėjo į viršų, investuotojams įvertinant spartesnį nei tikėtasi gruodžio mėn. Kinijos importą. Šalis yra antra pagal dydį šios žaliavos importuotoja. Aukso kaina taip pat kyla, nepaisant to, jog šiandien skelbiami JAV darbo rinkos rodikliai gali sustiprinti investuotojų prognozes, jog Fed imsis sparčiau mažinti „pinigų spausdinimo“ programą. Tuo tarpu EUR/USD kursas nerodo aiškios krypties.

Vakar JAV akcijų indeksai svyravo ties teigiamomis ir neigiamomis reikšmėmis. Investuotojų nuotaikas kėlė naujienos, jog per praėjusią savaitę JAV buvo gauta mažiau bedarbio paraiškų nei prognozavo ekonomistai. Tačiau didžiausias investuotojų dėmesys bus nukreiptas į kitą darbo rinkos rodiklį – šiandien skelbiamą gruodžio mėn. JAV nedarbo lygį, nuo kurio dalinai priklauso Fed vykdoma politika. Tuo tarpu prastesnius nei tikėtasi ketvirtinius rezultatus paskelbusios aliuminio gamintojos Alcoa (AA) ir parduotuvių tinklo valdytojos Family DLR Stores (FDO) akcijų kainos smuko atitinkamai 1,3% ir 2,1%.

Azijoje šiandien vyravo daugiausia korekcinės nuotaikos. Kinijos akcijų indeksai fiksavo verčių sumažėjimus po pasirodžiusių naujausių šalies prekybos duomenų. Šalies eksportas gruodžio mėn. išaugo 4,3% (met./met.), kai ekonomistai tikėjosi 5% (met./met.) augimo, o importas šoktelėjo 8,3% (met./met.). Dėl to šalies prekybos balanso perviršis sumenko nuo 33,8 mlrd. USD (lapkričio mėn.) iki 25,6 mlrd. USD.

Europoje akcijų indeksai stiebiasi į viršų. Vakar ECB nepakeitė bazinės palūkanų normos, kuri šiuo metu yra rekordinėse žemumose (0,25%). Centrinio banko prezidentas surengtos konferencijos metu dar kartelį patvirtino, jog bazinė palūkanų norma išliks žemame lygyje ir skatins regiono ekonomikos atsigavimą tiek laiko, kiek tik prireiks. Nepaisant to, jis atsisakė patvirtinti prognozę, jog Europa išsikapstė iš skolų krizės, ir pareiškė, kad ekonomikos atsigavimas vis dar yra trapus. Be to, M. Draghi užsiminė, jog du veiksniai paskatintų svarstyti apie dar didesnį bazinių palūkanų sumažinimą – staigus palūkanų lygio šuolis pinigų rinkoje ir suprastėjusi vidutinio laikotarpio infliacijos prognozė.

Šiandien investuotojai lauks gruodžio mėn. JAV nedarbo lygio ir užimtųjų, išsk. žemės ūkio sektorių, pokyčio duomenų. Kitos savaitės pradžioje rinkos dalyvių dėmesį patrauks JAV mažmeninių pardavimų rodikliai, o trečiadienį ir ketvirtadienį bus pranešti gruodžio mėn. infliacijos rodikliai. Savaitės pabaigoje lauksime naujausių šalies gamybos pramonės, vartotojų pasitikėjimo ir NT rinkos duomenų.

Naftos kaina šiandien šoktelėjo į viršų, investuotojams įvertinant spartesnį nei tikėtasi gruodžio mėn. Kinijos importą. Šalis yra antra pagal dydį šios žaliavos importuotoja. Aukso kaina taip pat kyla, nepaisant to, jog šiandien skelbiami JAV darbo rinkos rodikliai gali sustiprinti investuotojų prognozes, jog Fed imsis sparčiau mažinti „pinigų spausdinimo“ programą. Tuo tarpu EUR/USD kursas nerodo aiškios krypties.