versija spausdinimui

versija spausdinimui

Europa

Be abejonės svarbiausias ir laukiamiausias savaitės įvykis Europoje buvo ECB sprendimas dėl bazinės palūkanų normos. Buvo tikimasi, kad ji išliks dabartiniame 4% lygmenyje, tad investuotojai laibai nenustebo paskelbus, kad palūkanų norma nekeičiama. Daug labiau visus domino, kokią pinigų politiką ECB taikys ateityje. Padėtis Europos finansų rinkose leidžia manyti, kad griežta ECB prezidento Trichet‘o pozicija didinti bazines palūkanas akcijų biržoms atgavus stabilumą, gali būti stipriai sušvelninta. Atrodo, palūkanų didinimo maratonas Europos sąjungoje juda į pabaigą, o tai lemia vis daugiau ženklų, rodančių kad JAV finansų krizė persikėlė į Europą ir mūsų žemyne jau padarė pakankamai daug žalos, kad ECB nesiryžtų dar labiau stabdyti ekonomikos augimo. Europos bankai jau dabar didina savo rezervus, kompensuoti rizikingoms paskoloms, tačiau dėl mažėjančio pinigų srautų likvidumo jiems tai daryti sekasi prastai. Kitas neigiamas aspektas atkeliavęs iš Amerikos – silpno dolerio kurso poveikis. Kai kurios euro zonos narės prieš ketvirtadienio sprendimą ypač agresyviai įrodinėjo Europos sąjungai, kad euro brangimas turi būti sustabdytas, nes daro milžinišką žalą Europos eksportuotojams. Tokią poziciją išdėstė Prancūziją ir Italija, nemažai prekiaujančios su JAV ir dėl nacionalinių valiutų kursų pokyčių patyrusios daug nuostolių. Labiausiai nukentėjo prabangos prekių eksportas, nes JAV yra pagrindinė realizavimo rinka. Trchet‘o valdoma sistema daugiau nebegali sau leisti tokio spartaus euro brangimo, o veiksmingiausia priemonė jį stabdyti – palūkanų normų mažinimas. Taigi, jei FED ir toliau mažins palūkanas, ECB beveik privalės neatsilikti. Akivaizdi ECB priklausomybė nuo FED šiek tiek gąsdina investuotojus ir verčia analitikus nerimauti, tačiau tiek palūkanų normų didinimą, tiek mažinimą palaikančių pusių spaudžiamas ponas Trichet‘as neturi daug pasirinkimų. Pastaruoju metu labai pakilusios žaliavų kainos neleidžia ECB kardinaliai keisti savo pozicijos, nes infliacija išlieka virš „normalaus“ 2% dydžio, todėl labiausiai tikėtina neutrali ECB pozicija, kol ryžtingų veiksmų vėl nesiims amerikiečiai.

Dar viena priežastimi nebedidinti palūkanų tapo ES gamintojų kainų indeksas, per metus ūgtelėjęs 1,5%, o per mėnesį 0,3%. Tai palyginti nedidelis augimas, leidžiantis tikėtis nespartaus infliacijos augimo, nes gamintojų kainų augimas lemia ir pačių gaminių kainas pirkėjams. Vėliau Europos komisija paskelbė stipriai sulėtėjusią euro zonos ūkio plėtrą antrąjį šių metų ketvirtį, tačiau prognozuoja 0,5% kilimą per likusius du ketvirčius. Plėtros sulėtėjimo priežastys neišskiriamos, o prognozuojamas atsistatymas rodo tik trumpalaikį ir nereikšmingą stabtelėjimą. Prie gerų makroekonominių rodiklių prisidėjo nedarbo lygis ES, rugpjūtį sumažėjęs 0,1%, iki 6,7%. Didžiausias nedarbas išlieka Lenkijoje ir Slovakijoje, mažiausias – Danijoje ir Olandijoje.

Europos finansų rinkas aukštyn traukė labiausiai korekcijos metu nukentėję mažmeninės prekybos, statybų ir finansų sektoriai, o tai galima sieti su investuotojų ateities lūkesčiais bei bendromis makroekonominėmis tendencijomis, kai bendrovių skelbiamos naujienos finansų rinkoms nepasirodė optimistiškos. Kita vertus, visi jau žinojo apie sunkią padėtį ir tikėjosi panašių rezultatų. Bankų pasaulio milžinai „UBS“ ir „Credit Suisse“ pranešė apie kreditų krizės žalą. „UBS“ prarado apie 3,4 mlrd. dolerių. Banko atstovai nurodė, kad trečiasis ketvirtis buvo itin nesėkmingas ir bankas po devynių metų sėkmingos veiklos patirs apie pusę milijardo dolerių nuostolį. Tuo tarpu „Credit Suisse“ nepaisant praradimų, sugebėjo išlaikyti pelningą veiklą.

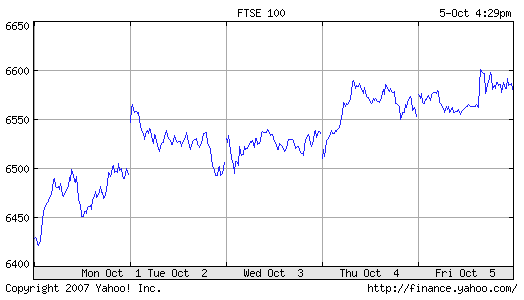

Didžiojoje Britanijoje taip pat buvo skelbiamas sprendimas dėl bazinių palūkanų normų ir jis taip pat buvo paliktas buvusiame lygmenyje (5,75%). Dar prieš mėnesį rinkos dalyvių dauguma tikėjosi tolesnio palūkanų, kurios jau siekia 6 metų aukštumas didinimo, o dabar didžioji dalis analitikų numato palūkanų mažinimo reikalingumą. Tai daryti verčia bankų veiklos sutrikimai Didžiojoje Britanijoje, dėl ko stipriai sulėtėjo ekonomikos augimas ir sumenko vartotojų pasitikėjimas. Tokių veiksmų imtis itin aktyviai skatina Didžiosios Britanijos mažmeninės prekybos konsorciumas. Jo direktorius Kevin‘as Hawkins‘as pareiškė būtinybe Anglijos banko vadovybei pergalvoti savo poziciją, nes to reikalauja susiklosčiusi padėtis. Direktorius pažymi, kad infliacijos lygis žemiau 2% ribos leidžia imtis palūkanų mažinimo veiksmų. Vis dėlto, labiausiai tikėtina neutralumo strategija, kol paaiškės tikslūs finansų krizės žalos mąstai nacionalinei ekonomikai.

Krizės išvarginti anglų bankai vėl tapo patrauklūs. Tai lemia ne geri rezultatai, o stipriai kritusios jų kainos. Labiausiai nukentėjusiu „Northern Rock“ susidomėjo „JC Flowers“ ir jau gavo 15 mlrd. svarų sterlingų paskolą įsigijimui. Anksčiau keletas stambių rinkos dalyvių taip pat buvo išreiškę susidomėjimą šia pozicija. Tuo tarpu „Royal Bank of Scoltaland“, kartu su užsienio bankais už 71 mlrd. eurų greičiausiai įsigys Olandijos bankininkystės milžiną „ABN Amro“. Jei sandėris pavyks, tai bus didžiausias įsigijimas pasaulio bankų istorijoje.

Europos rekonstrukcijos ir plėtros bankas dar kartą įspėjo Rytų Europos valstybes dėl per spartaus ūkio augimo, kurį neįmanoma išlaikyti ilguoju laikotarpiu. Pasak Eric‘o Berglof‘o, vyriausiojo ERPB analitiko, kreditų krizė netgi gali būti naudinga šiam regionui, nes atvėsins skolinimąsi ir sumažins per didelius valstybių einamosios sąskaitos deficitus. Taip pat sulėtėtų žymiai per daug auganti nekilnojamo turto kaina. Kitą vertus, didesnis neigiamas poveikis sukeltų paskolų rinkos krizę, kuri galėtų visiškai sustabdyti šių perspektyvių ekonomikų augimą, nes dalis jų yra ypač pažeidžiamos. Eric‘as Berglof‘as mano, kad skolinimosi sumažėjimas, veikiamas ūkio plėtros reformų būtų optimaliausias Rytų Europos rinkų scenarijus, tačiau jį dar reikia pasiekti. Europos centrinis bankas, kita svarbi mūsų žemyno finansinė institucija pranešė, kad po rugpjūčio-rugsėjo mėnesių kreditų krizės Europos bankai sugriežtino kreditų išdavimo tvarką. Dėl to nukentės ne tik didelės kompanijos, bet ir pavieniai vartotojai. Tokios taktikos bankai imasi dėl rizikingų paskolų įsipareigojimų nevykdymų ir didelių hedge fondų kritimų, kurie išsklaidė finansinio saugumo pojūtį. Pasak ECB atstovų, tai logiškas žingsnis, tačiau jis dar labiau sumažins Europos ekonomikos augimą.

Praėjusi savaitė pasižymėjo svarbiais politiniais įvykiais Europos Rytuose. Dabartinis Rusijos prezidentas Vladimiras Putinas sutiko kitąmet kandidatuoti į valstybės premjero postą ir nurodė, kad tai įvyktų, jei Rusija išsirinks tinkamą prezidentą ir tinkamą partiją. „Tinkamas“, šiuo atveju beveik reiškia „Putino norimą“, pastebi Europos politikos apžvalgininkai. Kitas svarbus politikos įvykis – rinkimai Ukrainoje, kuriuose nedidelę persvarą gavo vakarietiškos politinės jėgos. Iš dalies dėl politinių nesutarimų Rusijos „Gazprom“ pagrasino nutraukti gamtinių dujų tiekimą Ukrainai, dėl jos 1,3 milijardo dolerių skolos. Vėliau rusų kompanija pranešė nenutrauksianti tiekimo, nes Ukrainos ministras pirmininkas garantavo skolos grąžinimą dar šiemet.

Amerika

Po pirmadieninio ralio aukštyn, kitas tris dienas JAV akcijų biržose vyravo pasyvi prekyba. Investuotojai sekdami fondų valdytojus po truputį traukėsi iš finansų rinkų, nuosaikiai mažindami akcijų kainas. Fondų valdytojai dar praėjusią savaitę išsipardavė dalį pozicijų dėl sąlyginai aukštai pakilusių finansų rinkų ir ketvirčio pabaigos, įpareigojusios atskleisti rezultatus. Kiti finansų rinkų dalyviai su nekantrumu laukė naujų darbo vietų ne žemės ūkio sektoriuje skaičiaus. Investuotojai tikėjosi, kad pasirodžius geriems duomenims FED vadovai šiemet nebeprivalės mažinti bazinės palūkanų normos ir taip bus apsisaugoma nuo neigiamo infliacijos poveikio didžiausiai pasaulio ekonomikai ilguoju laikotarpiu. Penktadienį paaiškėjo, kad darbo rinka investuotojų nenuvylė. Buvo sukurta net 110 tūkstančių naujų darbo vietų, o tai viršijo analitikų prognozes. Paaiškėjo, kad baimė dėl rugpjūčio ataskaitos pasikartojimo buvo nepagrįsta. Investuotojai puikiai prisimena praėjusio mėnesio darbo vietų sumažėjimą, todėl nauji optimistiškai nuteikiantys duomenys leido finansų rinkoms iššauti aukštyn. Dalis JAV indeksų netgi pasiekė rekordines aukštumas. Amerikos ir Europos indeksai akimirksniu pašoko apie pusę procento, o kitą pirmadienį galima tikėtis ir nemenkų Rytų rinkų prieaugių.

Tiesa, bendras nedarbo lygis pakilo 0,1%, iki 4,7%. Tai iš dalies kompensavo truputį pakilęs valandinis atlyginimas. Visi kiti JAV makroekonominiai rodikliai buvo tokie prasti, kad keista, kaip vietinės akcijų biržos sugebėjo išlaikyti tokį nemenką augimą. Prie blogų naujienų prisidėjo paslaugų sektorius, paaugęs mažiausiai nuo kovo mėnesio, bei daugiau nei tikėtasi smukęs verslo aktyvumo augimas. Tiesa, aktyvumas vis dar auga, bet spartus jo lėtėjimas verčia nerimauti dėl JAV ekonomikos sukimosi greičio. ISM gamybos kainų kritimas taip pat neatrodė gražiai bendrame nuosmukio kontekste. Pesimizmą toliau palaikė 6.5% kritę metiniai namų pardavimai ir ISM negamybinio sektoriaus lėtėjimas. Šią nesėkmių puokštę vainikavo iki 317 tūkstančių padidėjęs bedarbių skaičius.

Finansų rinkose toliau tęsiasi kreditų ir nekilnojamo turto rinkų drama. Dalis didžiųjų bankų, kaip „UBS“ ir „Citygroup“ jau paskelbė savo prastus ketvirčio rodiklius ir krizės padarinius. Ričard‘as Bove prognozuoja, kad panašius duomenis dar paskelbs „Merill Lynch“, „JP Morgan“ ir „Bank of America“. Vis dėlto, statybų sektoriuje pastebimi šiek tiek kitokie veiksmai. „Citygroup“ nustebino investuotojus, pradėjusi didinti JAV statybų kompanijų rekomendacijas ir taip iššaukė spartų statybų sektoriaus akcijų kainų kilimą. Nekilnojamo turto krizės akivaizdoje įdomiai atrodo rekordines aukštumas pasiekusi Manheteno būstų vertė. Per metus kainos ūgtelėjo vidutiniškai 6,3% ir pasiekė vidutinę 1,37 milijono dolerių už būstą vertę. Kvadratinis metras nekilnojamo turto šiame būsto spekuliantų rojuje kainuoja apie 12 tūkstančių dolerių.

Praėjusią savaitę investuotojai pasigedo įdomesnių finansų rinkos dalyvių pasisakymų. William‘as Gros‘as, didžiausio pasaulio obligacijų fondo „Pimco“ vadovas pareiškė nuomonę, kad FED per metus turi sumažinti bazinę palūkanų normą iki 3,75%. Žinoma, jis nieko neužsiminė apie infliacijos poveikį tokiam sprendimui, todėl investuotojai į tai sureagavo kaip į šališką sprendimą, nes tai padidintų Gros‘o valdomo fondo pelną.

Aktyvumu netryško ir atskiros kompanijos. „General motors“ pardavimai vietinėje rinkoje rugsėjį augo 4% iki 337 640 automobilių. Toks pranešimas pasirodė netikėtas ir spekuliantai su malonumu pakėlė automobilių gamintojų akcijas beveik 3%. Netikėtas jis buvo todėl, kad JAV vartotojai automobilių pirkimus dažniausiai finansuoja bankų paskolomis, dabar patiriančiomis krizę, kurią dar kartą patvirtino „Morgan Stanley“, pareiškęs apie hipotekinių paskolų restruktūrizavimą bei dalies darbuotojų atleidimą.

Azija

Savaitė Azijoje prasidėjo pasyvumu dėl nedarbo dienų daugelyje valstybių. Nedirbo Honkongas ir visa Kinija. Beje, Kinija nedirbo visą savaitę ir birža atsidarys tik spalio 8 dieną. Dėl mažų apyvartų, akcijų kainų kilimui neprireikė milžiniškų lėšų, o kilimas vyravo dėl aktyvių užsienio institucinių investuotojų veiksmų, vietinei valdžiai paskelbus planus liberalizuoti investicijas. Kitą vertus, Kinijos valdininkų planai uždrausti užsieniečiams perimti vietinių finansinio tarpininkavimo kompanijų valdymą kardinaliai kertasi su liberalumo apibrėžimu. Kinai taip tikisi sutrukdyti JAV kompanijų planus išplėsti savo veiklą bene sparčiausiai pasaulyje augančioje didžiojoje ekonomikoje. Norima uždrausti užsienio investuotojams įsigyti daugiau kaip 20% vietinių finansų maklerių kompanijų akcijų paketų. Šiuo metu vos dvi JAV kompanijos turi savo padalinius Kinijoje. Amerikiečių finansų tarpininkai iki šiol siekė perimti vietinius tarpininkus, nes Kinijoje prekiauti vertybinių popierių biržoje leidžiama tik nacionalinėms kompanijoms. Azijos milžinės potencialą rodo 47 milijonai šiemet atidarytų naujų vertybinių popierių sąskaitų. Iš viso Kinijoje tokių sąskaitų yra jau 125 milijonai. Palyginimui, JAV yra 83 milijonai sąskaitų.

Iš kitos pusės, daugelis investuotojų mano, kad geriausi Kinijos rinkos laikai jau praėjo. Per pastaruosius du metus akcijų kainos išaugo daugiau kaip keturis kartus, o vidutinis P/E rodiklis yra apie 50. Žinoma, galime prisiminti didžiausius akcijų rinkos burbulus, kai P/E gerokai viršydavo 100, o akcijų biržų kotiruočių vertė būdavo daugiau kaip 150% didesnė už valstybių BVP. Šiuo metu Kinijos akcijų biržos kotiruočių vertė tesiekia 35% BVP. Aišku, galime teigti, kad tikrai ne visos kompanijos kotiruojasi akcijų biržoje, tačiau pastarojo meto Kinijos finansų rinkos plėtra turėtų išspręsti šią problemą. Įdomus faktas, kad šiuo metu akcijos sudaro apie 20% kinai namų ūkių turto. Tokio išsivystymo valstybėje tai yra stebėtinai aukštas rodiklis.

Einamuoju laikotarpiu investuotojus nerimauti verčia 6,5% infliacija bei milžiniška priklausomybė nuo eksporto, kai tuo tarpu vidaus vartojimui atitenka antraeilis vaidmuo. Žinoma, atsižvelgiant į tai, kad per pastaruosius 20 metų infliacija Kinijoje net du kartus buvo viršijusi 25%, dabartinė padėtis investuotojų kol kas labai negąsdina. Su didele viltimi žiūrima į 2008 metų Pekino olimpines žaidynes, kurioms jau dabar aktyviai ruošiamasi ir tikimasi naujo postūmio vietinei ekonomikai.

Tuo tarpu Japonija pažėrė keletą optimistiškai nuteikiančių šalies makroekonominių rodiklių. Nors negamybinis indeksas nusileido truputį daugiau nei tikėtasi, tačiau tai su kaupu atpirko spartus gamybinio sektoriaus augimas. Taip pat po nemenko ankstesnio kritimo pradėjo augti grynųjų pinigų kiekis. Nors augimas tesiekia 0,1% ir yra labai menkas, tačiau tai jau rodo ateities perspektyvą.

Kas vyksta pasaulyje?

Po pasaulinės korekcijos milžiniškais tempais atsigavinėjusios besivystančios pasaulio rinkos jau panaikino kainų kritimus savo grafikuose bei pasiekė naujus rekordus. BRIC ketvertas (Brazilija, Rusija, Indija ir Kinija) tapo pagrindiniu pasaulio rinkų vedliu aukštyn. Taip pat neatsiliko ir NEX 11 rinkos, kurias sudaro Meksika, Egiptas, Nigerija ir didžioji dalis Pietryčių Azijos. Akivaizdu, kad per korekciją iš šių finansų rinkų pasitraukę JAV instituciniai investuotojai padarė klaidą. Buvo baiminamasi didelių svyravimų, tačiau besivystančių ekonomikų augimas kompensavo rinkų pažeidžiamumą. Po korekcijos investuotojai grįžtą į pasaulio finansų rinkas su nauju optimizmu ir vėl perka beveik viską iš eilės. Tokius veiksmus skatina centrinių bankų palūkanų normų didinimo politikos pabaiga ir vis dažnesni pamąstymai apie skolinimosi kainų mažinimą.

Atsigavimo nesustabdė net bankinį sektorių toliau krečiantys neramumai, prie kurių investuotojai jau spėjo priprasti. Prie „UBS“ nesėkmingo ketvirčio prisidėjo didžiausias pasaulio bankas „Citygroup“, pranešęs apie 5,9 milijardo dolerių krizės sukeltus praradimus, kurie gali 60% sumažinti kompanijos ketvirčio pelną. Kaip pagrindinės priežastys nurodytas kreditų vertės sumažėjimas bei sąnaudų padidėjimas. Tai aiškiai nuvylė investuotojus. „Deutsche Bank“ nurodė dėl krizės praradęs 2,2 mlrd. eurų, tačiau trečiojo ketvirčio pelnas išliks apie 1,4 mlrd. eurų. Kartu „Deutsche Bank“ paprognozavo 8,4 mlrd. eurų pelną 2007 metais ir išsakė dar optimistiškesnes 2009 metų prognozes. Taigi, daugelis į kreditų krizės poveikį bankams žiūrį kaip į praėjusį pavojų. Telieka sulaukti krizės poveikio vartotojams.

O jo belaukiant finansų rinkose toliau vyrauja optimizmas. Investuotojai vėl perka su nekilnojamu turtu susijusias obligacijas, bankų akcijas. Kita vertus, analitikai pastebi, kad krizė dar nesibaigė, o investuotojai jaučiasi drąsiai todėl, kad dar nepamatė visos krizės sukeltos žalos. Žinoma, pirkimo veiksmai yra logiški atsižvelgiant į tai, kad likusi žalos dalis paaiškės tik po metų ar dviejų. Daugelis investuotojų autoritetų pradėjo signalizuoti kainų korekcijos pabaigą. Alan‘as Schwartz‘as, vieno didžiausių JAV investicinių bankų vadovas, valdantis „Bear Stearns“, išreiškė nuomonę apie besibaigiančią krizę. Jo kolega Thom‘as Maran‘as sutiko su tokia nuomonę, bet pažymėjo, kad tolimesniam finansų rinkų kilimui būtinas FED palūkanų normų mažinimas. Alan‘as Greenspan‘as, buvęs FED vadovas sutiko su krizės pabaigos prognozėmis. Jo nuomone tai rodo rekordinės aukso kainos. Vis dėlto, rinkos ekspertas nurodo silpno dolerio problemą, kurią privaloma spręsti, o palūkanų normos mažinimas tik dar labiau komplikuotų padėtį.

Ateities sandėriai

Pasaulio žaliavų rinkoje daugiausia dėmesio susilaukė nafta, kurios kaina spekuliantų dėka per savaitę stipriai pašokinėjo. Kilti naftos kainą privertė lūkesčiai, kad nenumaldomai artėjant šildymo sezonui, naftos atsargos ir toliau mažės, tačiau trečiadienį JAV atsargų ataskaita visus nustebino, po ilgo mažėjimo parodžiusi padidėjimą. Naftos atsargos padidėjo 1,14 mln. barelių iki 321,8 mln. ir sukėlė naftos kainos kritimą. Vėliau Vakarus pasiekė brangesnė nafta iš Rytų, nes Rusija dar kartą padidino naftos eksporto mokestį. Jis pakilo 12% ir nuo spalio pirmosios dienos siekia 250,3 dolerių už toną. Rusijos valdžia tokį sprendimą priėmė atsižvelgdama į pastaruoju metu stipriai pakilusias pasaulines naftos kainas. Šiek tiek pabrangęs doleris taip pat įtakojo svarbiausios pasaulio žaliavos kainą ir leido šiai kristi. Spekuliantų aktyvumas dominavo ir kitų žaliavų prekyboje. Kartu su nafta praėjusią savaitę krito ir metalų kainos, tačiau savaitės pabaigoje, dėl JAV darbo rinkos duomenų paskatintos ekonomikos nafta atgavo didžiąją dalį prarastų pozicijų, o metalai netgi fiksavo teigiamą savaitės prieaugį.

Valiutų biržoje doleris, vedamas milžiniško amerikiečių optimizmo, su didele jėga pradėjo atsiiminėti prarastas pozicijas. Jis kilo visose pagrindinėse porose ir iš dalies susigrąžino su purvais sumaišytą vardą. Tokį dolerio šuolį daugiausiai lėmė lūkesčiai dėl mažesnės nei tikėtasi krizės žalos bei darbuotojų skaičiaus ne žemės ūkyje ataskaita. Stipriai padaugėjus naujų darbo vietų, dar vienas palūkanų mažinimas šiemet tapo nebebūtinas ir išlaikė dolerio pajamingumą sąlyginai aukštame lygyje. To pasekoje atsigavo spekuliacinė prekyba valiutomis, kai sandoriai sudarinėjami perkant didesnio pajamingumo valiutas prieš mažai pajamingas. Atsigavimui nesutrukdė net daug stebėtinai prastų JAV makroekonominių rodiklių. Amerikos gamintojai, net glaudžiai susiję su eksportu, tapo abejingi valiutų pokyčiams ir daugiau nebesmukdė dolerio atsisakinėdami rizikingų pozicijų. Valiutų rinką pašokinėti taip pat privertė ketvirtadienį pasirodę ECB ir Anglijos bankų sprendimai dėl bazinių palūkanų normų. Pastarasis šiek tiek nuvylė investuotojus, nes dalis Didžiosios Britanijos investuotojų vis dėlto tikėjosi palūkanų normos mažinimo.

Paspėliokime ateitį...

Pasaulinės korekcijos nuotaikoms visiškai išsisklaidžius ir finansų rinkoms kylant, centriniams bankams remiant kilimą, o infliacijai dar grėsmingai nesireiškiant, pasaulio rinkos išskėstomis rankomis priima investuotojus, kurie su malonumu atiduoda savo pinigus. Toks ateities scenarijus, nors ir labai optimistiškas, atrodo gali išsipildyti. Paskutinis metų ketvirtis, kaip įprasta, turėtų būti sėkmingiausias finansų rinkoms ir nors atskiros pozicijos ar net regionai laukia jo su baime, didžioji pasaulio dalis nusiteikusi pozityviai. Nepaisant prastų JAV rodiklių brangsta ir turėtų brangti viskas nuo naftos ir aukso iki akcijų. Perspektyviausiai vėl atrodo besivystantys Lotynų Amerikos, Pietryčių Azijos ir Rytų Europos regionai. Regis tokia padėtis galėtų tęstis ir toliau, jei tik centriniai bankai negrįš prie monetarinės politikos griežtinimo. Kita vertus, pirmieji didėjančios infliacijos ženklai galėtų vėl pasėti paniką investuotojų tarpe ir iššaukti dar vieną korekciją.

Pagrindiniai kitos savaitės makroekonominiai rodikliai

Pirmąją savaitės dieną svarbių pasaulio makroekonominių rodiklių nepasirodys, svarbių pasisakymų taip pat nelaukiama, todėl finansų rinkose turėtų vyrauti pasyvumas.

Antradienį rinkos tendencijas diktuos Vokietija. Bus skelbiama einamoji sąskaita bei prekybos balansas. Tikimasi nedidelio jų sumažėjimo. Jei prognozės pasitvirtins, tai beveik niekaip nepaveiks finansų rinkų. Pramonės produkcijos ataskaita turėtų parodyti metinį lėtėjimą iki 3,4%, tačiau prognozuojamas mėnesinis 0,4% prieaugis rugpjūtį būtų pakankamai solidus palaikyti teigiamą tendenciją.

Trečiadienį metines bei mėnesines pramonės produkcijos ataskaitas skelbs Prancūzija ir Italija. Prancūzijoje tikimasi sumažėjimo, o Italijoje padidėjimo. JAV didmeninės prekybos įmonių atsargos toliau turėtų didėti ir šis rodiklis vargu ar rimčiau paveiks Vakarų finansų rinkas.

Ketvirtadienis – naujienų iš JAV diena. Prekybos balansui ir bedarbių skaičiui greičiausiai daug dėmesio nebus teikiama, nes prognozuojami labai menki pokyčiai. Kita vertus, jei faktiniai duomenys ryškiai skirtųsi nuo prognozių, jie galėtų iššaukti nemenkus akcijų biržų svyravimus. Dar vienas rodiklis iš JAV – importo produkcijos kainos. Analitikai tikisi nemenko kilimo, tačiau tai dar nerodo didėjančios infliacijos, nes kilimą sukelia sumenkęs dolerio kursas. Didelio poveikio šis rodiklis taip pat neturėtų sukelti, kadangi skelbiami senesni rugpjūčio duomenys.

Paskutinę savaitės dieną tikimasi aktyvumo. Pasirodys Prancūzijos vartotojų kainų indeksas, kuris veikiausiai atskleis nedidelį infliacijos spartėjimą ir neturėtų labai išgąsdinti investuotojų. Labiau nerimauti privers prognozuojamas spartus euro zonos pramonės produkcijos augimo lėtėjimas. Tuo tarpu šūsnis naujienų iš JAV turėtų būti labiau pozityvios. Prognozuojami nedideli augimai gamintojų kainų indekse, įmonių atsargose, mažmeninėje prekyboje ir Mičigano vartotojų pasitikėjimo indekse. Jei visos prognozės pasitvirtins, penktadienio sesijos pradžioje truputį pakritusios investicijos turėtų optimistiškai pabaigti savaitės prekybą.