versija spausdinimui

versija spausdinimui

Paprastai didžiausi šalies bankai iki vienuoliktos valandos šalies laiku teikia centriniam bankui siūlymus, už kiek jie norėtų skolintis tarpbankinėje rinkoje. Centrinis bankas atmeta didžiausius ir mažiausius siūlymus, iš likusių atitinkamo termino palūkanų normų apskaičiuojamas aritmetinis vidurkis: 1 nakties, 1 savaitės, 2 savaičių, 1 mėnesio, 3 mėnesių, 6 mėnesių ir 1 metų tarpbankinės palūkanų normos.

VILIBOR (Vilnius Interbank Offered Rate) – vidutinės tarpbankinės palūkanų normos, kuriomis bankai pageidauja (pasiruošę) paskolinti lėšų kitiems bankams litais.

VILIBOR apskaičiuoti naudojamos minėtų terminų ne mažiau kaip 5 bankų skelbiamos palūkanų normos. Šie bankai turi atlikti operacijas tarpbankinėje indėlių bei paskolų rinkoje ir būti svarbiausiais jos dalyviais.

Bankai, pagal kurių palūkanų normas apskaičiuojamos VILIBOR:

1. AB bankas „Hansabankas“.

2. AB DnB NORD bankas.

3. AB SEB bankas.

4. AS „UniCredit Bank“ Lietuvos skyrius.

5. „Danske Bank“ A/S Lietuvos filialas.

EURIBOR – vidutinės Europos tarpbankinės rinkos palūkanų normos, kuriomis bankai pageidauja (pasiruošę) paskolinti lėšų kitiems bankams eurais. Skaičiuoja Europos bankų asociacija (European Banking Federation). Fiksuojamos kiekvieną darbo dieną (pagal ES), 11 val. ryto. Skaičiuojamos ir skelbiamos 1 savaitės, 2 savaičių, 1 mėnesio, 2 mėnesių, 3 mėnesių, 4 mėnesių, 5 mėnesių, 6 mėnesių, 7 mėnesių, 8 mėnesių, 9 mėnesių, 10 mėnesių, 11 mėnesių ir 1 metų EURIBOR.

LIBOR apskaičiuoja ir skelbia Britų bankų asociacija (BBA – British Bankers Association) kartu su „Reuters“ agentūra kiekvieną darbo dieną (pagal Jungtinės Karalystės darbo dienų kalendorių). Palūkanų normos, pagal kurias apskaičiuojamos LIBOR normos, fiksuojamos 11 val. Londono laiku. Šiuo metu LIBOR nustatomas pagrindinėms pasaulio valiutoms.

Sistemos išvystymas

Pasak Mariaus Buivydo, finansų maklerių įmonės „Finhill“ Analizės ir vertinimo departamento direktoriaus, bazinės ir tarpbankinės palūkanų normos atsirado dėl bankinės sistemos išsivystymo ir jų siekio maksimaliai efektyviai panaudoti turimus resursus. „Pasaulyje egzistuoja daug skirtingų valiutų, daug bankų, kurie nori uždirbti. Bankinė paskolų sistema yra labai išvystyta, turinti įvairiausių elementų: nuo vienos nakties indėlių (pvz., pinigai perkeliami iš Europos į Ameriką ir ten uždirba vienos nakties procentus) iki greitųjų paskolų.“

Rūta Medaiskytė, AB banko „Finasta“ makroekonomistė, tvirtina, jog komerciniai bankai retai skolinasi iš centrinio banko. Paprastai bankai skolinasi tarpbankinėje rinkoje, mokėdami tarpbankines palūkanas. Taip skolintis yra šiek tiek brangiau, todėl tarpbankinės palūkanų normos visuomet yra truputį aukštesnės už bazines, kurias nustato centrinis bankas. „Centrinis bankas yra paskutinė skolinimosi instancija, jei komerciniams bankams nepavyko pasiskolinti niekur kitur. Tačiau nėra jokios garantijos, kad tokiam prašytojui centrinis bankas suteiks paskolą. Jei pasirodys, kad toks bankas nereikšmingas, paskolos jis negaus“, – teigia makroekonomistė.

Todėl bazinės palūkanų normos tarpbankinėje rinkoje yra tik orientacinė pinigų kaina, prie kurios bankai prideda tuo metu egzistuojančias, jų vertinimu, įvairias rizikas. Galutiniam paskolos vartotojui (gavėjui) dar tenka sumokėti ir maržą, kurią sudaro jo paties rizika, banko patiriami kaštai ir banko uždarbis.

Pinigai čia ir dabar

Bankams keliamas uždavinys – sėkmingai įdarbinti pinigus, tam kad galėtų ne tik mokėti indėlininkams, bet ir padengtų bankų sąnaudas, uždirbtų pelną akcininkams. „Tačiau, nežiūrint pelno siekimo, yra daug labai pelningų, bet ir itin rizikingų investicijų, kurių bankas negali sau leisti. Nesėkmės atveju jis negali sau leisti prarasti didesnės dalies investicijų. To neleidžia poreikis visuomet turėti pinigų atsiskaityti su indėlininkais ir kitais kreditoriais. Kurį laiką neturėdamas pinigų bankas tiesiog bankrutuotų“, – pasakoja M. Buivydas. Todėl dalis banko turto yra tokia, kurią labai lengva išgryninti, kitą dalį sudaro nekilnojamasis turtas bei paskolos. Iš likvidžių atidėjimų pelno mažai, todėl bankai stengiasi uždirbti bent jau skolindami tarpbankinėje rinkoje.

Rūta Medaiskytė pasakoja, jog likvidumą bankai supranta kaip laisvus aktyvus. Tai pinigai, kuriuos bankas čia ir dabar gali panaudoti indėliams, mokėjimams, banko mokumui garantuoti, nes išduotų ilgalaikių paskolų susigrąžinti jis negali. Pasak makroekonomistės, centriniai bankai paprastai kelia reikalavimus dėl tam tikro dydžio privalomos rezervų normos. Visa kita, kas dar yra, be rezervų, – bankų laisvos lėšos, kurias jis gali skolinti. „Komerciniai bankai periodiškai turi atsiskaityti centriniam bankui apie tai, kaip jie tenkina privalomų rezervų reikalavimus. Įmanoma tokia situacija, kad artėjant atisikaitymo laikotarpiui vienas bankas, be rezervo, dar turi lėšų, todėl gali jas kam nors paskolinti, o kitam bankui jų trūksta. Tarpbankinėje rinkoje bankas trūkstamų lėšų kiekį gali pasiskolinti, kad ir vienai nakčiai (mokant tuo metu galiojančias tarpbankines palūkanų normas). Tokiu būdu kompensuojama trūkstama lėšų dalis, kurios iš banko reikalauja centrinis bankas“, – teigia R. Medaiskytė.

Lietuvoje privaloma bankų rezervų norma neseniai sumažinta, siekiant „atlaisvinti“ papildomų lėšų ir paskatinti bankus aktyviau teikti paskolas. Tačiau kol kas ši priemonė nedavė rezultatų paskolų rinkoje. Viena to priežasčių – nepasitikėjimas: bankų vieni kitais, klientais, valstybės vykdoma politika, klientų – bankais, valdžia, valiuta.

Keičiasi nuo skolinimosi laiko ir tendencijų

Tarpbankinės palūkanų normos keičiasi ir nuo skolinimosi laikotarpio. Paprastai kreivė, vaizduojanti palūkanų normas, priklausomai nuo laiko yra kylanti. „Pas mus šiuo metu ji kyla labai statmenai“, – teigia M. Buivydas. Taip yra todėl, kad žvelgiantiems į perspektyvas ilgesniu laikotarpiu bankams sunku tiksliai įvertinti situaciją, tad, skolindami ilgesniam laikui, jie tiesiog bando kompensuoti neapibrėžtumą gaudami didesnes palūkanas. Bankas visuomet svarsto, į kokią investiciją su panašia rizika labiau apsimoka investuoti, kuri atneš didesnę grąžą, nes, suteikęs ilgalaikę paskolą, bankas negali jos susigrąžinti kada panorėjęs. Vienas aspektų, kuriuos visada vertina bankai, – galimas palūkanų normos kilimas.

Lūkesčiai dėl ateities?

Tačiau, pasak Rūtos Medaiskytės, tradicinė palūkanų didėjimo, priklausančio nuo skolinimosi laiko, kreivė gali pasikeisti. Tam įtakos turi tai, kokios pinigų politikos krypties tikimasi. Jeigu trumpalaikės palūkanų normos yra didesnės už ilgalaikes, vadinasi tikimasi ekonomikos silpnėjimo. Tai reiškia, jog ateityje centrinis bankas mažins bazines palūkanų normas, nes lėtės ekonomika, kurią reikės skatinti. Jeigu palūkanų normų kreivė yra standartinės formos, kai ilgalaikės palūkanos yra didesnės už trumpalaikes, teoriškai tai reiškia, kad laukiamas ekonomikos augimas. Ekonomika ima augti, prasideda didesni nei pageidautina infliaciniai procesai, todėl centrinis bankas diktuoja griežtesnę pinigų politiką su didesnėmis palūkanų normomis, siekdamas pristabdyti ekonomiką, kad nesusiformuotų burbulas.

Nepasitikėjimas kelia palūkanų normas

Indėlių palūkanų norma, anot Rūtos Medaiskytės, susijusi su poreikiu greit išgryninti pinigus: palūkanų norma didėja priklausomai nuo termino. Žmonės teikia pirmenybę gauti kuo didesnes palūkanas už kuo trumpesnio periodo indėlį tam, kad prireikus būtų galima juos išgryninti neprarandant palūkanų. Banko logika atitinkamai priešinga, todėl turint banke trumpo periodo indėlį, už jį bus mokama mažiau, nei už ilgesnio periodo indėlį.

Kuo didesnės palūkanos tiems, kurie skolina, tuo didesnės ir besiskolinantiesiems. Žinoma, pastariesiems dar pridedama marža, kuri priklauso nuo banko kaštų, kliento asmeninės rizikos, teikiamos paskolos rizikingumo ir įsigyjamo turto likvidumo.

Indėlių palūkanų norma, savo ruožtu, priklauso ir nuo valiutos paklausos. Tai, kad šiuo metu sparčiai didėja indėlių litais palūkanų normos, rodo bendrą klientų nepasitikėjimą litu. Pasak „Finastos“ išplatintos oficialios informacijos, 2008 m. indėlių litais sumažėjo 3,8 proc., tuo metu indėlių eurais padaugėjo 34,6 proc.

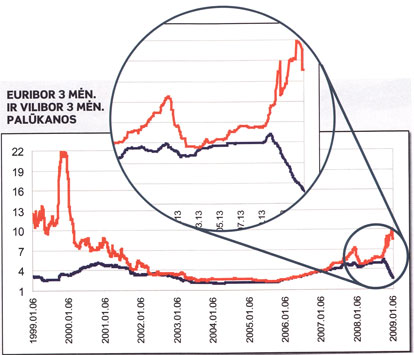

Kaip teigia viena šiuo metu gan populiari palūkanų didinimą aiškinanti teorija, VILIBOR didėjimas susijęs su lito rizika. Skirtumas, atsiradęs tarp EURIBOR ir VILIBOR palūkanų normų, parodo, kokio dydžio devalvacijos grėsmę mato bankai. Pagal šią teoriją, didindami palūkanų normas litais, bankai stengiasi sukaupti rezervą, kuris iš dalies kompensuotų praradimus devalvacijos atveju.

„VILIBOR susideda iš bazinės Europos centrinio banko palūkanų normos, prie kurios prisideda Europos ir Lietuvos makroekonominė rizika. Pastaruoju metu Lietuvos rizika yra smarkiai išaugusi, todėl palūkanų vertės yra didžiulės. Žmonės netiki valiuta, bankais, nenori skolinti litų bankams įnešdami indėlius“, – apibendrina M. Buivydas. Ekonomikos stabilumo laikotarpiu tarpbankinės palūkanų normos litais ir eurais būna gan artimos. Tačiau krizės akivaizdoje visi prisimena, jog litas nėra euras. Be to, Lietuvoje infliacija yra gerokai didesnė nei kitur Europoje.

Bankai – verslo institucijos

Bankai, būdami labai svarbia šalies ekonomikos dalimi, yra verslo institucijos, kurioms niekas nenurodinėja, kokios strategijos laikydamiesi jie turi siekti pelno. Bankai stebi rinkos poreikius ir sprendžia, už kiek jie gali skolintis, už kiek nori skolinti patys. Centrinio banko skelbiamos bazinės palūkanų normos yra tik nuoroda, nereiškianti, kad už tokias palūkanų normas bus skolinamasi ir skolinama. Centrinis bankas negali tiesiogiai įtakoti bankų sprendimų. Vyriausybė ir centrinis bankas koordinuotais veiksmais gali mažinti atsiradusią riziką ir taip didinti pasitikėjimą bankais bei vienų bankų kitais. Tačiau bankas vykdo verslą ir, Rūtos Medaiskytės tvirtinimu, palūkanų norma čia atsiranda, kaip ir bet kurios kitos prekės kaina.

Ekonomikos valdymo priemonė

Pasak analitikų, šiandien egzistuojančios tarpbankinės palūkanų normos nėra unikalios istoriškai. Marius Buivydas teigia, jog bazinė palūkanų norma yra centrinių bankų priemonė pinigų politikai reguliuoti bei ekonomikai valdyti. Analitiko nuomone, į bazinę palūkanų normą reikia žiūrėti vertinant ją istoriškai, pilno verslo ciklo perspektyvoje (nuo recesijos žemiausio taško iki ekonomikos pakilimo aukščiausio taško). Pakilimo laikotarpiu, sparčiai vystantis ekonomikai, visi bijo infliacijos, kuri yra neišvengiamas ekonomikos vystymosi elementas, galintis sumažinti pirkėjų perkamąją galią. Todėl ekonomika stabdoma griežtinant monetarinę politiką, keliant bazinę palūkanų normą. Esant recesijai, pinigų politika laisvinama, stengiantis įnešti į rinką daugiau pigesnių pinigų, skatinančių vartojimą, o kartu ir ekonomikos augimą. Tuomet palūkanų norma mažinama. Žvelgiant nuo 2007 m., kada buvo ekonominio augimo viršūnė, iki dabar, bazinės palūkanų normos yra pačiame žemiausiame lygyje. Taigi pats aktualiausias klausimas, kodėl, bazinėms palūkanų normoms pasiekus žemiausią lygį, tarpbankinės palūkanų normos jomis neseka? Skirtingose šalyse atotrūkis tarp bazinių ir tarpbankinių palūkanų normų nevienodas, tačiau Lietuvoje tendencija aiški – šios dvi normos juda skirtingomis kryptimis.

Pasak Rūtos Medaiskytės, sprendimą dėl bazinės palūkanų normos priima centrinio banko vadovybė, atsižvelgdama į savo šalies tikslus (infliacijos lygis ir kt.). Pagal tai, kaip jam sekasi įgyvendinti išsikeltą tikslą, jis keičia bazinę palūkanų normą. „Centrinio banko užduodamas tonas, kryptis, o tarpbankinės palūkanų normos turėtų ją sekti“, – teigia R. Medaiskytė. Tačiau šiuo metu padidėjęs bendras nepasitikėjimas šalies ekonomika lėmė skolinimosi kainos didėjimą ir palūkanų normų šuolį. Ekonominio sunkmečio laikotarpiu išaugusią riziką bankai stengiasi kompensuoti brangindami savo teikiamas paslaugas ir kaupdami rezervus rizikos realizavimosi atvejui.

Išnaikinus rizikos premiją, baigsis krizė

Anot Mariaus Buivydo, dabartinė krizė kilo iš esmės dėl to, kad bankai nebepasitiki vieni kitais. „Šiandien visos centrinių bankų pajėgos yra naudojamos, siekiant išnaikinti rizikos premiją tarp bazinės palūkanų normos ir LIBOR. Panaikinus atotrūkį, pasibaigs ir krizė. Bet tai nėra lengva“, – teigia Marius Buivydas.

Pasak analitiko, ši krizė susijusi su nekilnojamojo turto rinka, kuri yra labai svarbi kredito institucijoms. Tai yra vienas iš finansų sistemos elementų. Bankai nekilnojamuoju turtu dažniausiai apsaugo ilgalaikes paskolas. Dabar, kai užstato vertė mažėja, jos bijo viena kitai skolinti ir prisideda didžiulės rizikos premijos. Dėl klientų nemokumo ir užstato vertės sumažėjimo atsirandančios blogos paskolos mažina bankų likvidumą, todėl bankai neduoda naujų paskolų, bijodami, kad pastarosios prisidės prie turimų blogųjų paskolų, galinčių sužlugdyti banką.

Antra vertus, atotrūkis tarp bazinių ir tarpbankinių palūkanų normų parodo, kaip pigiai verslas turi galimybę pasiskolinti. Atotrūkio (spred) šuoliai susiję su visos rinkos rizikos suvokimu. Kai atotrūkiai dideli, rinka tiesiog nustoja skolintis. Marius Buivydas mano, jog, bankai, neskolindami pinigų, patys sau kasa duobę. Šiandieninė ekonomika negali vystytis be kreditų.

Griežtinama pavėluotai

Analitikas tvirtina, jog ekonomiką valdyti galima dviem būdais: koreguojant biudžetą (fiskalinė) arba pinigų rinkos priemonėmis (monetarinė). Apie pastarąją šiame straipsnyje ir kalbama. Kadangi litas susietas su euru, pinigų politikos priemonių Lietuvoje neturime, lieka tik biudžeto politika. Nors pastaroji šiuo metu Lietuvoje smarkiai griežtinama, tačiau analitikas baiminasi, jog mintys apie biudžeto pertvarką gali būti gerokai pavėluotos. Praktiškai neišvengiamai laukia dar vienas ekonomikos smuktelėjimas, kai vyriausybė pamatys, jog, nepaisant naudojamų priemonių, į biudžetą surenkama per mažai lėšų, todėl reikia dar labiau didinti mokesčius, riboti biudžetą. Tokia Lietuvos situacija artima Amerikos Didžiajai depresijai. M. Buivydas mano, kad po kokių penkerių metų krizė baigtųsi savaime, tačiau pasekmės būtų skaudžios ir ilgalaikės. Vyriausybė, norėdama suvaldyti procesą, galėtų imtis netradicinių sprendimų, pavyzdžiui, išpirkti dalį bankų turimų blogųjų paskolų. Tą artimiausiu metu žada daryti Amerikos vyriausybė. Taip bankai susigrąžintų bent dalį blogomis paskolomis virtusių aktyvų, kuriuos galėtų iš naujo investuoti ir pagyvinti rinką.

Investuotojams

Šiuo metu ekonomika atrodo gan rimtų problemų išvakarėse. Tačiau, M. Buivydo nuomone, rinkų kilimas gali prasidėti jau visai netrukus. „Greičiausiai sparčiausią kilimą matysime būtent Amerikos rinkoje. Norint atgaivinti ūkį, reikia pigių pinigų, o pinigai tampa pigūs tuomet, kai mažinamos palūkanų normos ir bankai klauso centrinių bankų. Dabartinė problema yra ta, kad jūs mažinat bazines palūkanų normas, bet bankai jūsų nebeklauso. Nori nenori tenka imtis papildomų veiksmų tam, kad atstatytumėt pasitikėjimą rinkoje ir skirtumas tarp bazinių bei tarpbankinių palūkanų normų sumažėtų“, – teigia M. Buivydas.

Analitikas sako, jog investuotojams reikėtų sekti atotrūkį, vadinamąjį „spredą“, tarp bazinių ir tarpbankinių palūkanų normų. Kuo jis mažesnis, tuo geriau. „Investuotojams akcijų rinkoje įdomi dinamika. Ne pats palūkanų dydis, bet kaip jis kito iki tol. Jeigu matome, kad jau yra palūkanų dugnas, ar netgi laipteliu pakelta, tai galime laukti greito akcijų kilimo, nes manoma, kad tos zonos ekonomika jau yra nebloga“, – teigia analitikas. Tarpbankinių palūkanų mažėjimas yra gerai bet kokiu atveju. Nesvarbu, ar jį paskatino bazinių palūkanų normų sumažinimas, ar rizikos suvokimo sumažėjimas. „Birža žiūri „truputį už kampo“, – teigia M. Buivydas. Analitikas įsitikinęs, jog, nepaisant blogų naujienų apie ekonomikos situaciją, mažėjantis atotrūkis tarp bazinių ir tarpbankinių palūkanų būtų pirmasis rinkų atsigavimo ženklas.

Neringa Radžiuvienė

Žurnalas „Investuok“