versija spausdinimui

versija spausdinimui

Pastaruoju metu nemažai finansinių institucijų pradėjo siūlyti naujus Lietuvos rinkoje išvestinius investicinius produktus. Investicinių produktų gausa suteikia galimybes investuotojui pasirinkti konkurencingoje finansinių instrumentų rinkoje. Tačiau pastebima, kad apie naujai atsirandančius išvestinius finansinius instrumentus suteikiama mažai informacijos, o apie veikimo mechanizmą informacijos neturi net dauguma klientų aptarnavimo vadybininkų arba atsako know how kainuoja.

Lietuvoje yra keli bankai siūlantys su akcijomis susietas obligacijas (SASO), keletas bankų siūlo investicinius indėlius. Iš esmės tiek SASO tiek investicinis indėlis yra tas pats finansinis produktas, paremtas tuo pačiu veikimo mechanizmu. Šiame straipsnyje bendrais bruožais išdėstysiu kas tai per produktas ir kaip jis veikia.

SASO, kas tai?

SASO – su akcijom susietos obligacijos, sudėtinis investavimo instrumentas. SASO susietos su tam tikrom akcijom, akcijų indeksu ar indeksų krepšeliu. Jų turėtojui pasibaigus terminui garantuojama nominali SASO vertė, o priemoka priklausys nuo atitinkamo akcijų indekso pokyčio ir pasirinkto investavimo koeficiento. Kitaip tariant, tai finansinis produktas, turintis akcijų ir obligacijų savybių. Savo saugumu ir platinimu, be galiojimu yra obligacija, tačiau dėl savo priklausomybės nuo finansinių rinkų ir galimybių uždirbti gali būti vertinamas kaip turintis akcijos savybių.

SASO veikimo mechanizmas

Su akcijomis susietų obligacijų veikimo mechanizmas yra gana sudėtingas. Finansinė institucija išleidžia emisiją. Ji yra platinama nustatytą laikotarpį. Kaip ir tipinėse obligacijose yra nurodyta nominali suma, galiojimo pradžios data, galiojimo laikotarpis, išpirkimo data. Klientas įsigyja šių finansinių produktų už nustatytą kainą, kuri atsižvelgiant į likusio laikotarpio ilgį iki finansinio instrumento galiojimo pradžios gali kisti. Jeigu emisiją įsigyja nustatytas minimalus žmonių skaičius, finansinis produktas laikomas išplatintu, emisija pasirašyta. Klientas gauna finansinius produktus, o bankas pinigus. Bankas atitinkamą dalį gautų pinigų skiria įmonės arba indekso/ indeksų opcionų pirkimui, priklausomai nuo to su kuo ir kokiais santykiais buvo susietas finansinis produktas. Jeigu SASO nurodyta, kad jos turėtojas uždirba iš kurso kilimo, yra perkamas call opcionas, jeigu iš kurso kritimo, perkamas put opcionas.

Jeigu klientas pasirinko finansinį produktą, garantuojantį jam šimtaprocentinę investuotos sumos grąžą, tai banko makleriai skiria tik nedidelę gautų pinigų dalį opciono pirkimui, o likusi dalis yra naudojama savoms reikmėms. Jeigu klientas padarė priemoką, tai investuojama yra ne tik numatyta dalis iš platinimo kainos, bet ir visa primokėta suma. Nupirkti opcionai reiškia, kad jei rinka judės tokia kryptimi kaip prognozuoja bankas, tai gaunamas pelnas iš nedidelės investuotos sumos bus lygus kaip ir iš keliskart didesnės sumos, o jei rinka pajudės priešinga puse, tai bus prarasti visi į opcioną investuoti pinigai ir bankas turės finansuoti prarastą lėšų dalį ir pasibaigus galiojimo terminui, klientui išmokėti nominalią vertę.

SASO ar investicinis indėlis?

Skirtumai tarp SASO ir investicinio indėlio daugiausiai yra psichologiniai. Pagrindinis ne psichologinis skirtumas yra tai, jog investicinis indėlis yra draudžiamas Lietuvoje privalomuoju indėlių draudimu kaip ir visi indėliai. Tai reiškia, kad dalis sumos yra sumokama į privalomąjį fondą vietoj to, kad ji dirbtų. Kitas finansinis momentas yra tai, jog obligacija yra vertybinis popierius, o investicinis indėlis tik indėlis. Tačiau atsižvelgiant į finansinių produktų pirkėjų amžiaus grupes, ir jų patirtis, investicinio indėlio arba obligacijos pavadinimas tam pačiam finansiniam instrumentui, suteikia skirtingų savybių vartotojo sąmonėse. Šioje vietoje svarbus vaidmuo tenka pozicionavimui. Kai kuriems atrodo patrauklesnis indėlis dėl užprogramuoto pavadinime saugumo, o kai kuriems atrodo obligacija kaip moderni sąvoka, kuri obligacijos turėtojui leidžia save apibūdinti kaip patyrusį investuotoją. Kitas svarbus marketinginis elementas yra tai, jog dažniausiai rinkos sėkmė yra garantuota tam, kuris yra žinomas kaip atitinkamo produkto pradininkas. SASO pradininkas be abejonės yra SEB Vilniaus bankas. Hansabankui leisti vėl tokį patį produktą būtų reiškę jog jie idėją plagijuoja, todėl tas pats daiktas pavadinimu investicinis indėlis skamba kur kas novatoriškiau. Be to reikėtų išskirti skirtingas šių bankų klientų grupes. Šie elementai ir atitinkamos marketinginės kampanijos bei tikslinės auditorijos yra pagrindinės priežastys, nulemiančios finansinio produkto pavadinimą.

SASO pelningumo skaičiavimo sistemos

Pajamingumas gali būti nustatomas keliais būdais. Jei galutinė indekso, su kuria susietas finansinis produktas reikšmė nustatoma imant vieną konkrečios datos indekso reikšmę, tai SASO yra rizikingesnės nei tuo atveju, kai indekso galutinė reikšmė lygi kelių indekso reikšmių aritmetiniam vidurkiui. Pirkėjui reikėtų atkreipti dėmesį ir į tai, kokiu metodu yra apskaičiuojamas indeksų reikšmių vidurkis. Vienas metodas – kai indekso galutinė reikšmė nustatoma pagal indekso reikšmę, fiksuojamą kas mėnesį ar ketvirtį per paskutinius obligacijų galiojimo metus ar pusmetį, kitas – kai indekso reikšmės fiksuojamos kas nustatytą laikotarpį, dažniausiai ketvirtį, per visą obligacijų galiojimo laikotarpį. Tačiau jeigu yra skaičiuojami obligacijos pajamingumai viso laikotarpio ir po to apskaičiuojant bendrą klientui išmokamą sumą yra visi jie aritmetikai sudedami ir dalijami iš periodų skaičiaus, klientas praranda galimybę uždirbti daugiau. SASO pajamingumas labai priklauso ne tik nuo Vertybinio popieriaus, su kuriuo susietas galutinės reikšmės nustatymo metodo, bet ir nuo koeficientų. Koeficientai yra žinomi išplatinus emisiją. Investavimo koeficientai apskaičiuojami perkant opcionus, jų dydis priklauso nuo opciono kainos. Dažniausiai jeigu yra nepadaromos priemokos (priemoka – suma, kurią rizikuoji prarasti) tai koeficientai yra <1. T.y. kylant akcijai ar indeksui tam tikru skaičiumi, iš SASO gaunama nauda bus mažesnė, nei alternatyviai investuojant į tą poziciją. Tačiau jei klientas sutinka daryti priemokos, tuomet koeficientai kyla ir kartais gali viršyti 1. Priemokų dydis siekia 10, 15 procentų, priklausomai nuo finansinio produkto emitento. Verti dėmesio yra SASO, kurie yra surišti su nuosekliai augančių, arba brandžių šalių indeksais. Tuomet dažniausiai koeficientai yra aukštesni. Lietuvoje yra buvę, kad SASO koeficientai su 15 % priemoka viršijo 2,5. Jeigu rinka kyla, tokiu atveju grąža yra tikrai įspūdinga ir ji bus kur kas aukštesnė nei investuojant į to paties indekso fondą. Aišku jeigu indeksas juda priešinga kryptimi visa priemoka prarandama. Išskiriant pagrindines SASO teigiamas puses, tai produktas, kuris yra patogus ir nereikalauja laiko bei finansų ypatingo išmanymo. Šiuolaikinėje patogumo ir paprasto vartojimo produktų visuomenėje šios savybės yra lemiamos.

Tiesa, vertinant pajamingumus, pelningumus ir gaunamas naudas reikia įvertinti ir tai, kad teoriškai gali atsitikti kažkas nenumatyto. Jeigu atsiranda kokie nenumatyti įvykiai, kurie nepriklauso nuo emitento, kaip tarkim nustojamas skaičiuoti indeksas ar kokie kiti negalimi numatyti įvykiai, tai remiantis tarptautinės apsikeitimo sandorių ir išvestinių finansinių priemonių asociacijos (ISDA) patvirtintomis „2002 ISDA akcijų išvestinių finansinių priemonių apibrėžimų“ taisyklėmis, emitentas gali išmokėti ir mažiau nei buvo numatyta apskaičiavimo metodikoje. Tiesa, kol kas tokių atveju Lietuvoje nėra buvę ir čia daugiau teorinis elementas, kurį nepaisant visko reikėtų žinoti.

SASO vertinimas

Vertinant apskritai tai įdomus produktas, skirtas mažiau patyrusiems investuotojams. Tačiau jo mechanizme yra užprogramuota sėkmė. Marketingine prasme tai produktas, kuris nereikalauja jo išleidėjui išlaidų jeigu rinka juda tinkama linkme, o jeigu priešinga, tai finansinei institucijai išmokėti nominalias vertes kainuoja maždaug tiek pat kiek ir obligacijos palūkanos rinkoje. Klientas, kuris nemėgsta rizikuoti gauna progą uždirbti daugiau nei uždirba iš indėlio, o blogiausiu atveju jis nieko nepraranda. Išpildomas pagrindinis reikalavimas finansiniam produktui, kuris yra būtinas norint produktą padaryti masinio vartojimo. Finansinis produktas tampa mažai rizikingas su galimybe daugiau uždirbti. Kai kurie bankai taiko modifikuotas šio produkto versijas. Jie parduodami produktą leidžia klientui padaryti atitinkamo lygio priemoką, kuria jis rizikuoja. Ji visa yra investuojama. Tad tokiu atveju yra suteikiama galimybė dar daugiau uždirbti, yra galimybė prarasti sumokėtą priemoką.

SASO produkto minusai yra tie, jog negalima jo valdyti ir dažniausiai ne visada yra suteikiama galimybė parduoti antrinėje rinkoje. Nepatyrusiam investuotojui, tai puikus produktas, o patyrusiam tinkamas kaip portfelio dalis skirta saugioms investicijoms. Tiesa, jei esi spekuliantas patarimas būtų pasiieškoti kitos investicijos.

SASO pajamingumo skaičiavimo pavyzdys ir jo modeliavimas

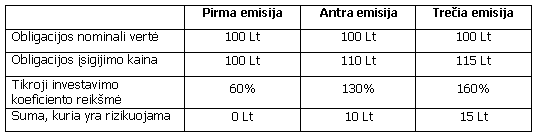

Kaip pavyzdį imu vieną realiai išleistą SASO:

Pastaba: nėra įvertinami komisiniai ir kiti platinimo mokesčiai.

Kaip pavyzdį imkime supaprastintą vienerių metų SASO.

Pradinė indekso reikšmė: 1000

Po I ketvirčio: 1080

Po II ketvirčio: 980

Po III ketvirčio: 1160

Pabaigai: 1300

Pokyčiai, kaip ir buvo paminėta pirmoje straipsnio dalyje, gali būti skaičiuojami įvairiomis metodikomis.

Pirmas atvejis, skaičiuojamos visos laikotarpio vertės ir skaičiuojamas bendras aritmetinis vidurkis:

(1080+980+1160+1300) / 4 =1130

(1130 – 1000)/ 1000 = 13%

Antras atvejis, skaičiuojama tik galutinė indekso vertė:

( 1300 – 1000)/ 1000 = 30%

Trečias atvejis, skaičiuojama paskutinių tarpinių verčių aritmetiniai vidurkiai:

(1160 +1300) / 2 = 1230

(1230 – 1000)/ 1000 = 23%

Vertinant visus atvejus, reikėtų atkreipti dėmesį į visų galimų variantų savybes. Pirmas atvejis neleidžia klientui uždirbti ( darant prielaidą, kad laikui bėgant rinkos kyla). Kuo ilgesnis laikotarpis, nuo nenaudingiau. Antru atveju klientas gautų didžiausią naudą pagal pateiktą pavyzdį. Tačiau reikėtų atsižvelgti į tai, jog gali būti kokia korekcija paskutinėmis dienomis ir būtent dėl momentinio nukritimo gali būti neuždirbamos lėšos. Antru atveju yra šioks toks apsidraudimas. Tiesa yra galimybė prarasti dalį pelno, bet bankai rekomenduoja būtent tokį variantą. Tolesniame pavyzdžio skaičiavime skaičiuosiu būtent antrą atvejį.

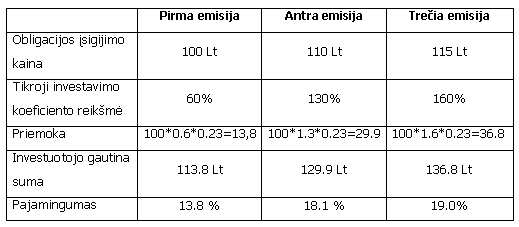

Investuotojo gautina suma = Nominalioji obligacijos vertė + Priemoka

Priemoka = Nominalioji obligacijos vertė * Indeksų portfelio pokytis * Investavimo koeficientas

Šiuo atveju susidarė situacija, jog naudingiausia yra trečioji emisija. Tačiau kiekvienu atveju reikia vertinti galimus pelningumus.

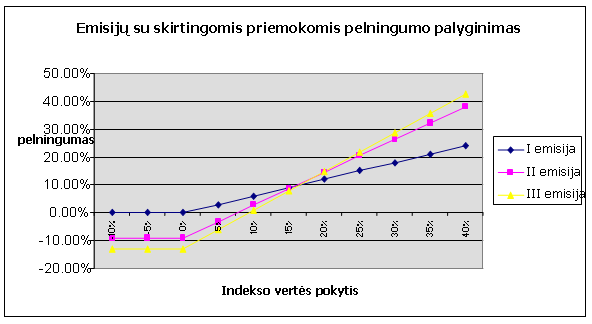

Kad būtų galima lengviau palyginti pateikiu įvairių scenarijų modeliavimą grafiškai:

Šio grafiko pagalba galima įvertinti kuri emisija yra tinkamiausia. Prieš perkant reikėtų atkreipti dėmesį į kiekvienos emisijos koeficientus ir galimus pelningumus. Remiantis primityviomis formulėmis kiekvienu atskiru atveju prie skirtingų koeficientų, galima nusibraižyti grafiką. Norinčiam išsianalizuoti kas tai per finansinis produktas yra, patarčiau atlikti tai atlikti.

Remiantis vaizdine priemone galima įvertinti visas investicijas. Pirmoji emisija yra naudingiausia maždaug iki 15 % indekso augimo. Jei tikitės didesnio augimo iš indekso, geriausiu variantu tampa trečioji emisija. Tačiau tai tik tarpusavio vertinimai SASO su skirtingomis priemokomis. Jeigu galimus pelningumus lygintume su investicinio to paties indekso fondu, tai gautume įdomius rezultatus.

Indeksui esant intervale nuo –100% iki 0% palankiausia investicija yra SASO I emisija. Indeksui augant intervale nuo 0% iki 35% palankiausia investicija yra investicinis indekso fondas. Indeksui daugiau kaip 35% palankiausia investicija yra SASO trečioji emisija.

Apibendrinimas

Prieš investuojant į bet kurį SASO patartina paskaičiuoti galimus pelningumus, sumodeliuoti galimas situacijas, atsižvelgti į skaičiavimo metodikas, verčių nustatymo būdus ir trumpai susipažinti su rinkomis, kuriomis yra susietas. Šiame pavyzdyje buvo pateikti visi skaičiavimai vieno atvejo. Kitais atvejais, prie kitokių skaičių gaunamos naudos gali labai skirtis. Pavyzdyje nebuvo vertinami platinimo, išpirkimo, valdymo, komisiniai mokesčiai. Klientui prieš perkant finansinį produktą, reikėtų įvertinti ir tai.

© Vaidotas Paukštė

Lietuvoje yra keli bankai siūlantys su akcijomis susietas obligacijas (SASO), keletas bankų siūlo investicinius indėlius. Iš esmės tiek SASO tiek investicinis indėlis yra tas pats finansinis produktas, paremtas tuo pačiu veikimo mechanizmu. Šiame straipsnyje bendrais bruožais išdėstysiu kas tai per produktas ir kaip jis veikia.

SASO, kas tai?

SASO – su akcijom susietos obligacijos, sudėtinis investavimo instrumentas. SASO susietos su tam tikrom akcijom, akcijų indeksu ar indeksų krepšeliu. Jų turėtojui pasibaigus terminui garantuojama nominali SASO vertė, o priemoka priklausys nuo atitinkamo akcijų indekso pokyčio ir pasirinkto investavimo koeficiento. Kitaip tariant, tai finansinis produktas, turintis akcijų ir obligacijų savybių. Savo saugumu ir platinimu, be galiojimu yra obligacija, tačiau dėl savo priklausomybės nuo finansinių rinkų ir galimybių uždirbti gali būti vertinamas kaip turintis akcijos savybių.

SASO veikimo mechanizmas

Su akcijomis susietų obligacijų veikimo mechanizmas yra gana sudėtingas. Finansinė institucija išleidžia emisiją. Ji yra platinama nustatytą laikotarpį. Kaip ir tipinėse obligacijose yra nurodyta nominali suma, galiojimo pradžios data, galiojimo laikotarpis, išpirkimo data. Klientas įsigyja šių finansinių produktų už nustatytą kainą, kuri atsižvelgiant į likusio laikotarpio ilgį iki finansinio instrumento galiojimo pradžios gali kisti. Jeigu emisiją įsigyja nustatytas minimalus žmonių skaičius, finansinis produktas laikomas išplatintu, emisija pasirašyta. Klientas gauna finansinius produktus, o bankas pinigus. Bankas atitinkamą dalį gautų pinigų skiria įmonės arba indekso/ indeksų opcionų pirkimui, priklausomai nuo to su kuo ir kokiais santykiais buvo susietas finansinis produktas. Jeigu SASO nurodyta, kad jos turėtojas uždirba iš kurso kilimo, yra perkamas call opcionas, jeigu iš kurso kritimo, perkamas put opcionas.

Jeigu klientas pasirinko finansinį produktą, garantuojantį jam šimtaprocentinę investuotos sumos grąžą, tai banko makleriai skiria tik nedidelę gautų pinigų dalį opciono pirkimui, o likusi dalis yra naudojama savoms reikmėms. Jeigu klientas padarė priemoką, tai investuojama yra ne tik numatyta dalis iš platinimo kainos, bet ir visa primokėta suma. Nupirkti opcionai reiškia, kad jei rinka judės tokia kryptimi kaip prognozuoja bankas, tai gaunamas pelnas iš nedidelės investuotos sumos bus lygus kaip ir iš keliskart didesnės sumos, o jei rinka pajudės priešinga puse, tai bus prarasti visi į opcioną investuoti pinigai ir bankas turės finansuoti prarastą lėšų dalį ir pasibaigus galiojimo terminui, klientui išmokėti nominalią vertę.

SASO ar investicinis indėlis?

Skirtumai tarp SASO ir investicinio indėlio daugiausiai yra psichologiniai. Pagrindinis ne psichologinis skirtumas yra tai, jog investicinis indėlis yra draudžiamas Lietuvoje privalomuoju indėlių draudimu kaip ir visi indėliai. Tai reiškia, kad dalis sumos yra sumokama į privalomąjį fondą vietoj to, kad ji dirbtų. Kitas finansinis momentas yra tai, jog obligacija yra vertybinis popierius, o investicinis indėlis tik indėlis. Tačiau atsižvelgiant į finansinių produktų pirkėjų amžiaus grupes, ir jų patirtis, investicinio indėlio arba obligacijos pavadinimas tam pačiam finansiniam instrumentui, suteikia skirtingų savybių vartotojo sąmonėse. Šioje vietoje svarbus vaidmuo tenka pozicionavimui. Kai kuriems atrodo patrauklesnis indėlis dėl užprogramuoto pavadinime saugumo, o kai kuriems atrodo obligacija kaip moderni sąvoka, kuri obligacijos turėtojui leidžia save apibūdinti kaip patyrusį investuotoją. Kitas svarbus marketinginis elementas yra tai, jog dažniausiai rinkos sėkmė yra garantuota tam, kuris yra žinomas kaip atitinkamo produkto pradininkas. SASO pradininkas be abejonės yra SEB Vilniaus bankas. Hansabankui leisti vėl tokį patį produktą būtų reiškę jog jie idėją plagijuoja, todėl tas pats daiktas pavadinimu investicinis indėlis skamba kur kas novatoriškiau. Be to reikėtų išskirti skirtingas šių bankų klientų grupes. Šie elementai ir atitinkamos marketinginės kampanijos bei tikslinės auditorijos yra pagrindinės priežastys, nulemiančios finansinio produkto pavadinimą.

SASO pelningumo skaičiavimo sistemos

Pajamingumas gali būti nustatomas keliais būdais. Jei galutinė indekso, su kuria susietas finansinis produktas reikšmė nustatoma imant vieną konkrečios datos indekso reikšmę, tai SASO yra rizikingesnės nei tuo atveju, kai indekso galutinė reikšmė lygi kelių indekso reikšmių aritmetiniam vidurkiui. Pirkėjui reikėtų atkreipti dėmesį ir į tai, kokiu metodu yra apskaičiuojamas indeksų reikšmių vidurkis. Vienas metodas – kai indekso galutinė reikšmė nustatoma pagal indekso reikšmę, fiksuojamą kas mėnesį ar ketvirtį per paskutinius obligacijų galiojimo metus ar pusmetį, kitas – kai indekso reikšmės fiksuojamos kas nustatytą laikotarpį, dažniausiai ketvirtį, per visą obligacijų galiojimo laikotarpį. Tačiau jeigu yra skaičiuojami obligacijos pajamingumai viso laikotarpio ir po to apskaičiuojant bendrą klientui išmokamą sumą yra visi jie aritmetikai sudedami ir dalijami iš periodų skaičiaus, klientas praranda galimybę uždirbti daugiau. SASO pajamingumas labai priklauso ne tik nuo Vertybinio popieriaus, su kuriuo susietas galutinės reikšmės nustatymo metodo, bet ir nuo koeficientų. Koeficientai yra žinomi išplatinus emisiją. Investavimo koeficientai apskaičiuojami perkant opcionus, jų dydis priklauso nuo opciono kainos. Dažniausiai jeigu yra nepadaromos priemokos (priemoka – suma, kurią rizikuoji prarasti) tai koeficientai yra <1. T.y. kylant akcijai ar indeksui tam tikru skaičiumi, iš SASO gaunama nauda bus mažesnė, nei alternatyviai investuojant į tą poziciją. Tačiau jei klientas sutinka daryti priemokos, tuomet koeficientai kyla ir kartais gali viršyti 1. Priemokų dydis siekia 10, 15 procentų, priklausomai nuo finansinio produkto emitento. Verti dėmesio yra SASO, kurie yra surišti su nuosekliai augančių, arba brandžių šalių indeksais. Tuomet dažniausiai koeficientai yra aukštesni. Lietuvoje yra buvę, kad SASO koeficientai su 15 % priemoka viršijo 2,5. Jeigu rinka kyla, tokiu atveju grąža yra tikrai įspūdinga ir ji bus kur kas aukštesnė nei investuojant į to paties indekso fondą. Aišku jeigu indeksas juda priešinga kryptimi visa priemoka prarandama. Išskiriant pagrindines SASO teigiamas puses, tai produktas, kuris yra patogus ir nereikalauja laiko bei finansų ypatingo išmanymo. Šiuolaikinėje patogumo ir paprasto vartojimo produktų visuomenėje šios savybės yra lemiamos.

Tiesa, vertinant pajamingumus, pelningumus ir gaunamas naudas reikia įvertinti ir tai, kad teoriškai gali atsitikti kažkas nenumatyto. Jeigu atsiranda kokie nenumatyti įvykiai, kurie nepriklauso nuo emitento, kaip tarkim nustojamas skaičiuoti indeksas ar kokie kiti negalimi numatyti įvykiai, tai remiantis tarptautinės apsikeitimo sandorių ir išvestinių finansinių priemonių asociacijos (ISDA) patvirtintomis „2002 ISDA akcijų išvestinių finansinių priemonių apibrėžimų“ taisyklėmis, emitentas gali išmokėti ir mažiau nei buvo numatyta apskaičiavimo metodikoje. Tiesa, kol kas tokių atveju Lietuvoje nėra buvę ir čia daugiau teorinis elementas, kurį nepaisant visko reikėtų žinoti.

SASO vertinimas

Vertinant apskritai tai įdomus produktas, skirtas mažiau patyrusiems investuotojams. Tačiau jo mechanizme yra užprogramuota sėkmė. Marketingine prasme tai produktas, kuris nereikalauja jo išleidėjui išlaidų jeigu rinka juda tinkama linkme, o jeigu priešinga, tai finansinei institucijai išmokėti nominalias vertes kainuoja maždaug tiek pat kiek ir obligacijos palūkanos rinkoje. Klientas, kuris nemėgsta rizikuoti gauna progą uždirbti daugiau nei uždirba iš indėlio, o blogiausiu atveju jis nieko nepraranda. Išpildomas pagrindinis reikalavimas finansiniam produktui, kuris yra būtinas norint produktą padaryti masinio vartojimo. Finansinis produktas tampa mažai rizikingas su galimybe daugiau uždirbti. Kai kurie bankai taiko modifikuotas šio produkto versijas. Jie parduodami produktą leidžia klientui padaryti atitinkamo lygio priemoką, kuria jis rizikuoja. Ji visa yra investuojama. Tad tokiu atveju yra suteikiama galimybė dar daugiau uždirbti, yra galimybė prarasti sumokėtą priemoką.

SASO produkto minusai yra tie, jog negalima jo valdyti ir dažniausiai ne visada yra suteikiama galimybė parduoti antrinėje rinkoje. Nepatyrusiam investuotojui, tai puikus produktas, o patyrusiam tinkamas kaip portfelio dalis skirta saugioms investicijoms. Tiesa, jei esi spekuliantas patarimas būtų pasiieškoti kitos investicijos.

SASO pajamingumo skaičiavimo pavyzdys ir jo modeliavimas

Kaip pavyzdį imu vieną realiai išleistą SASO:

Pastaba: nėra įvertinami komisiniai ir kiti platinimo mokesčiai.

Kaip pavyzdį imkime supaprastintą vienerių metų SASO.

Pradinė indekso reikšmė: 1000

Po I ketvirčio: 1080

Po II ketvirčio: 980

Po III ketvirčio: 1160

Pabaigai: 1300

Pokyčiai, kaip ir buvo paminėta pirmoje straipsnio dalyje, gali būti skaičiuojami įvairiomis metodikomis.

Pirmas atvejis, skaičiuojamos visos laikotarpio vertės ir skaičiuojamas bendras aritmetinis vidurkis:

(1080+980+1160+1300) / 4 =1130

(1130 – 1000)/ 1000 = 13%

Antras atvejis, skaičiuojama tik galutinė indekso vertė:

( 1300 – 1000)/ 1000 = 30%

Trečias atvejis, skaičiuojama paskutinių tarpinių verčių aritmetiniai vidurkiai:

(1160 +1300) / 2 = 1230

(1230 – 1000)/ 1000 = 23%

Vertinant visus atvejus, reikėtų atkreipti dėmesį į visų galimų variantų savybes. Pirmas atvejis neleidžia klientui uždirbti ( darant prielaidą, kad laikui bėgant rinkos kyla). Kuo ilgesnis laikotarpis, nuo nenaudingiau. Antru atveju klientas gautų didžiausią naudą pagal pateiktą pavyzdį. Tačiau reikėtų atsižvelgti į tai, jog gali būti kokia korekcija paskutinėmis dienomis ir būtent dėl momentinio nukritimo gali būti neuždirbamos lėšos. Antru atveju yra šioks toks apsidraudimas. Tiesa yra galimybė prarasti dalį pelno, bet bankai rekomenduoja būtent tokį variantą. Tolesniame pavyzdžio skaičiavime skaičiuosiu būtent antrą atvejį.

Investuotojo gautina suma = Nominalioji obligacijos vertė + Priemoka

Priemoka = Nominalioji obligacijos vertė * Indeksų portfelio pokytis * Investavimo koeficientas

Šiuo atveju susidarė situacija, jog naudingiausia yra trečioji emisija. Tačiau kiekvienu atveju reikia vertinti galimus pelningumus.

Kad būtų galima lengviau palyginti pateikiu įvairių scenarijų modeliavimą grafiškai:

Šio grafiko pagalba galima įvertinti kuri emisija yra tinkamiausia. Prieš perkant reikėtų atkreipti dėmesį į kiekvienos emisijos koeficientus ir galimus pelningumus. Remiantis primityviomis formulėmis kiekvienu atskiru atveju prie skirtingų koeficientų, galima nusibraižyti grafiką. Norinčiam išsianalizuoti kas tai per finansinis produktas yra, patarčiau atlikti tai atlikti.

Remiantis vaizdine priemone galima įvertinti visas investicijas. Pirmoji emisija yra naudingiausia maždaug iki 15 % indekso augimo. Jei tikitės didesnio augimo iš indekso, geriausiu variantu tampa trečioji emisija. Tačiau tai tik tarpusavio vertinimai SASO su skirtingomis priemokomis. Jeigu galimus pelningumus lygintume su investicinio to paties indekso fondu, tai gautume įdomius rezultatus.

Indeksui esant intervale nuo –100% iki 0% palankiausia investicija yra SASO I emisija. Indeksui augant intervale nuo 0% iki 35% palankiausia investicija yra investicinis indekso fondas. Indeksui daugiau kaip 35% palankiausia investicija yra SASO trečioji emisija.

Apibendrinimas

Prieš investuojant į bet kurį SASO patartina paskaičiuoti galimus pelningumus, sumodeliuoti galimas situacijas, atsižvelgti į skaičiavimo metodikas, verčių nustatymo būdus ir trumpai susipažinti su rinkomis, kuriomis yra susietas. Šiame pavyzdyje buvo pateikti visi skaičiavimai vieno atvejo. Kitais atvejais, prie kitokių skaičių gaunamos naudos gali labai skirtis. Pavyzdyje nebuvo vertinami platinimo, išpirkimo, valdymo, komisiniai mokesčiai. Klientui prieš perkant finansinį produktą, reikėtų įvertinti ir tai.

© Vaidotas Paukštė

Matyt mums jis neįdomus dėl mažos grąžos? Gal gali kas pasidalinti patirtimi, kokią reali lietuvos rinkoje platinamų SASO grąža pasibaigus terminui?

Matyt mums jis neįdomus dėl mažos grąžos? Gal gali kas pasidalinti patirtimi, kokią reali lietuvos rinkoje platinamų SASO grąža pasibaigus terminui?