versija spausdinimui

versija spausdinimui

Visos Baltijos biržose kotiruojamos bendrovės ir visi bankai, kurie ir toliau įsipareigojo tą daryti, paskelbė savo praėjusio ketvirčio veiklos finansinius rezultatus. Kaip ir įprasta, buvo ir tų kompanijų, kurios savo veiklos rezultatus pastebimai pagerino, bei tuo pačiu buvo ir tų, kurių veiklos rezultatai pablogėjo, arba pakito nežymiai. Tad šioje apžvalgoje tradiciškai sudėkime visus taškus ant i.

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

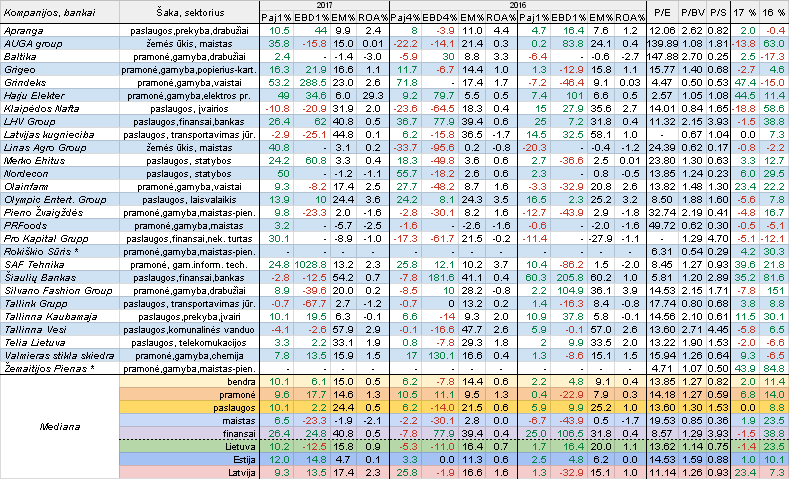

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas.

Per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, pajamų prieaugiu gali pasigirti dvidešimt minimo indekso atstovių, tuo tarpu kritimas fiksuotas penkiais atvejais. Prieš metus šis santykis siekė atitinkamai 18 ir 6, o per ketvirtą praėjusių metų ketvirtį sudarė 14 ir 11. Taigi, per praėjusį ketvirtį padėtis kiek pagerėjo ir tą rodo bendra pajamų pokyčių mediana, kuri abiem atvejais ūgtelėjo.

EBITDA pelno atveju jo prieaugiu per pirmą šių metų ketvirtį pasižymėjo vienuolika OMX Baltic Benchmark GI indekso atstovių, o kritimu - devynios. Prieš metus per tą patį ketvirtį šis santykis buvo analogiškas, na o per ankstesnį ketvirtį vos aštuonių įmonių ir bankų EBITDA pelnas ūgtelėjo, o keturiolikoje atveju fiksuotas nuosmukis. Bendrai EBITDA pelnų pokyčių mediana procentine išraiška per pirmus tris šių metų mėnesius buvo teigiama, kai ketvirtį prieš tai neigiama, na o lyginant su 2016 metų pirmu ketvirčiu, šis rodiklis pasistiebė nuo 4,8 iki 6,1 procento. Tad bendra padėtis šiuo atveju pagerėjo.

Pramonės atstovių veiklos rezultatų bendros medianos per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, ūgtelėjo teigiama linkme, tuo tarpu lyginant su ankstesniu ketvirčiu, prieaugis fiksuotas tik kalbant apie EBITDA pelnų pokyčių mediana. Paslaugų srityje, abiem atvejais ūgtelėjo pajamų pokyčių mediana, o EBITDA pelnų buvo pagerinta tik lyginant su ketvirtu praėjusių metų ketvirčiu. Maisto produktų gamintojų atveju abiem atvejais veiklos rezultatų medianos buvo pagerintos, o pajamų netgi tapo teigiama. Kalbant apie finansų sektorių, abiem atvejais EBITDA pelnų pokyčių mediana smuktelėjo.

Tarp trijų Baltijos šalių per pirmą šių metų ketvirtį, palyginus su praėjusių metų pirmu ir ketvirtu ketvirčiais, Estijos atstovių veiklos rezultatų pokyčių medianos abiem atvejais ūgtelėjo bei pakilo labiausiai. Latvijos atstovių tiek bendros pajamų pokyčių, tiek EBITDA pokyčių medianos buvo teigiamos, kai prieš metus ir ketvirtį prieš tai EBITDA pelnų pokyčių mediana buvo neigiama. Lietuvos minimo indekso atstovių pajamų pokyčių mediana abiem atvejais buvo pagerinta, tuo tarpu EBITDA pelnų atveju - priešingai.

Tarp OMX Baltic Benchmark GI indekso atstovių per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, labiausiai savo veiklos rezultatus pagerino dvi Latvijos įmonės, t.y. vaistų gamintoja Grindeks ir informacinių technologijų srityje veikianti SAF Tehnika. Pirmosios EBITDA pelnas pašoko beveik keturis kartus, na o antrosios - net virš vienuolikos kartų ir tai tiesiogiai susiję su pagerėjusia padėtimi tose rinkose, kuriose veikia ir savo produkcija realizuoja bendrovės.

Pastebimai savo veiklos rezultatus eilinį ketvirtį iš eilės pagerino Estijos bankas LHV Group, taip pat atsigavo šios šalies statybų srityje veikianti Merko Ehitus ir elektros prekes gaminanti Harju Elekter, o tarp Lietuvos įmonių sparčiausiai savo pajamas ir pelnus kilstelėjo drabužiais prekiaujanti Apranga ir Grigeo. Atkreipiame dėmesį, kad visais minėtais atvejais, išskyrus Harju Elekter, pelnai ūgtelėjo sparčiau už pajamas, o tai žinoma, jog yra pozityvus reiškinys.

Priešingoje barikadų pusėje atsidūrė Klaipėdos nafta, kurios veiklos rezultatai pablogėjo trečią ketvirtį iš eilės, tiesa, šįkart pajamos ir pelnas krito mažiau nei per ketvirtą praėjusių metų ketvirtį. Be to, pajamų ir EBITDA pelno kritimu pasižymėjo Latvijas kugnieciba, Šiaulių Bankas, Tallinna Vesi ir Tallink Grupp, kurio EBITDA pelnas dėl pasidėjusių išlaidų susitraukė daugiau nei dviem trečdaliais. Per pirmą šių metų ketvirtį pelnų kritimus fiksavo ir Silvano Fashion Group, Pieno Žvaigždės bei žemės ūkio srityje veikianti AUGA group.

Kaip ir įprasta buvo apskaičiuoti ir praėjusio ketvirčio Baltijos šalių įmonių ir bankų EBITDA pelningumai. Taigi, bendra pelningumo mediana abiem atvejais ūgtelėjo ir per pirmą šių metų ketvirtį sudarė lygiai penkiolika procentų, kai prieš metus siekė 9,1 procento, t.y. buvo pastebimai mažesnė. Pramonės ir finansų atstovių atveju irgi fiksuota ta pati tendencija, tuo tarpu paslaugų įmonių EBITDA maržų mediana per metus smuktelėjo, tačiau buvo didesnė tiek už bendra minimo rodiklio mediana, tiek už pramonės atstovių atitinkamą rodiklį. Maisto gamintojų EBITDA pelningumų mediana tapo neigiama, kai ketvirtį prieš tai ir prieš metus buvo teigiama.

Tarp Baltijos šalių minimo pelningumo rodiklio medianos prieaugiu gali pasigirti tik Latvijos atstovės, tuo tarpu kitų dviejų Baltijos šalių atveju tiek lyginant su ankstesniu ketvirčiu, tiek su praėjusių metų pirmu ketvirčiu, fiksuotas nuosmukis, o tai, žinoma, yra negatyvus reiškinys. Be to, Estijos atstovių EBITDA pelningumų mediana ir vėl buvo mažiausia.

Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp OMX Baltic Benchmark GI indekso narių EBITDA maržos prieaugį užfiksavo vienuolika, o kritimą - keturiolika. Didžiausiu EBITDA pelningumu gali pasigirti Tallinna Vesi (57,9 procento), taip pat du bankai kurie sudaro minimą indeksą, t.y. Šiaulių Bankas ir LHV Group bei Latvijas kugnieciba, kurios marža siekė beveik keturiasdešimt penkis procentus. Tuo tarpu Baltika, Nordecon, PRFoods ir nekilnojamo turto projektų vykdytojos Pro Kapital Grupp minimas rodiklis per praėjusį ketvirtį buvo neigiamas.

Be to, lentelėje pateiktas nagrinėjamų kompanijų ir bankų turto grąžos arba ROA rodiklis. Bendra jo mediana per praėjusį ketvirtį sudarė 0,5 procento, kai prieš metus siekė 0,4 procento, o ketvirtį prieš tai - 0,6 procento. Paslaugų šakos atstovių ir maisto gamintojų ROA rodiklio mediana abiem atvejais smuktelėjo, finansų - priešingai, na o pramonės atstovių minimo rodiklio mediana per metus pašoko nuo 0,3 iki 1,3 procento, o lyginant su ketvirtu praėjusių metų ketvirčiu, ji nepakito.

Tarp Baltijos šalių ir vėl pozityviai išsiskyrė Latvija, kurios turto grąžos mediana tiek lyginant su ankstesniu ketvirčiu, tiek su praėjusių metų pirmu ketvirčiu, paaugo ir buvo gerokai didesnė už kitų dviejų Baltijos šalių. Lietuvos atveju šis rodiklis per metus sumažėjo, tačiau lyginant su ketvirtu 2016 metų ketvirčiu, ūgtelėjo, o Estijos atveju buvo atvirkščiai.

Tarp analizuojamo indekso atstovių ROA rodiklio prieaugiu per pirmą šių metų ketvirtį, lyginant su 2016 metų tuo pačiu ketvirčiu, pasižymėjo vienuolika, trim atvejais jis nepakito, na o irgi vienuolikoje atveju fiksuotas kritimas. Absoliučiai didžiausiu turto grąžos rodikliu, kuris siekė net 29,3 procento, per pirmą šių metų ketvirtį gali pasigirti kompanija iš Estijos Harju Elekter, tačiau tai susiję su tuo, jog absoliučiai didžiausią grynojo pelno dalį sudarė vienkartinio pobūdžio pelnas gautas ne iš tiesioginės veiklos, t.y. pardavus kitos įmonės turėtas akcijas. Lošimo namų tinklo valdytojos Olympic Entertainment Group turto grąža sudarė 3,6 procento, kitos Estijos įmonės Tallinna Vesi - 2,9 procento, be to, didesnį ROA rodiklį užfiksavo dvi vaistų gamintojos Grindeks ir Olainfarm bei kompanija iš Lietuvos Apranga. Tačiau nemažos dalies įmonių minimas rodiklis per praėjusį ketvirtį buvo neigiamas (Baltika, Nordecon, Pieno Žvaigždžių, PRFoods, Pro Kapital Grupp, Tallink Grupp ir Tallinna Kaubamaja).

Kaip ir įprasta pateikiame tris rinkos vertės rodiklius, t.y. P/E, P/BV ir P/S. Bendri medianiniai yra žemi, ypač lyginant su išsivysčiusių šalių (Vokietijos, Amerikos, Skandinavijos) atitinkamais rodikliais, be to, jie kiek žemesni ir už Lenkijos WIG20 atstovių. Tarp apskaičiuotų medianinių rinkos vertė rodiklių mažiausiais pasižymi finansų sektoriaus atstovės, o tarp Baltijos šalių - Latvijos įmonės.

Nuo šių metų pradžios pabrango keturiolikos OMX Baltic Benchmark GI indekso narių akcijos, o dvylikos - atpigo. Per visus praėjusius metus šis santykis siekė atitinkamai 19 ir 8, tad nestebina, kad šiais metais bendra akcijų kainų pokyčių mediana nors ir yra teigiama, tačiau sudaro tik du procentus, kai per 2016 metus siekė 11,4 procento. Labiausiai pabrango pramonės šakos narių akcijos, o finansų sektoriaus atstovių bendra akcijų kainų pokyčių mediana bent kol kas yra neigiama. Latvijos įmonių akcijų kainos šiais metais pakilo labiausiai, tuo tarpu Lietuvos atstovių bendra akcijų kainų pokyčių mediana bent šiuo metu yra neigiama.

Tarp minimo indekso atstovių šiais metais labiausiai šoktelėjo vaistų gamintojos Grindeks rinkos vertė, kuri pakilo 47,4 procento. Tarp Estijos atstovių labiausiai pabrango Harju Elekter akcijos, o tarp mūsų šalies - Žemaitijos Pieno, t.y. abiem atvejais virš keturiasdešimt procentų. Be to, pastebimai ūgtelėjo ir SAF Tehnika bei Šiaulių Banko kapitalizacija. Didžiausių autsaiderių gretose dviejų Vilniaus biržos atstovių akcijos, t.y. Klaipėdos Naftos, kurios atpigo apie devyniolika procentų bei AUGA group, kurių vertė krito apie keturiolika procentų.

Grindeks akcijų kaina išlieka augimo kanale, kuris prasidėjo dar praėjusių metų lapkričio pabaigoje. Bandymas iš jo ištrūkti pro viršutinę dalį buvo nesėkmingas. Šiuo metu šios bendrovės akcijų kaina yra savotiškoje konsolidacinėje fazėje, po kurios paaiškės tolimesnė kryptis.

Harju Elekter akcijos po pastebimo brangimo šiuo metu yra korekcinėje fazėje (pelnų realizavimas). Be to, akcijų kaina ištrūko iš augimo kanalo ir kol kas ženklų apie korekcijos - kritimo pabaigą nematyti, tačiau būtina atidžiai stebėti padėtį.

Klaipėdos Naftos akcijos vis dar išlieka korekcinėje fazėje, kuri tęsiasi nuo pat praėjusių metų rugpjūčio mėnesio. Kol kas aiškių jos pabaigos ženklų nematyti, bet priartėjome prie itin svarbaus lygio, kuris gali tapti palaikymo lygiu.

AUGA group akcijų kaina šiuo metu koreguojasi ir artėja prie prieš tai buvusio pasipriešinimo lygio, kuris labai tikėtina, kad artimiausioje ateityje bus testuojamas, po ko turėtų paaiškėti tolimesnė šios įmonės akcijų kainos kryptis.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą).

OMX Baltic Benchmark GI

Norėdami apžvelgti Vilniaus, Rygos ir Talino biržose kotiruojamų kompanijų praėjusio ketvirčio veiklos rezultatus, mes tradiciškai orientuosimės į OMX Baltic Benchmark GI indeksą sudarančias bendroves ir bankus. Būtent šis indeksas objektyviausiai atspindi padėtį Baltijos biržose, todėl šioje apžvalgoje jis ir bus pagrindinis orientyras.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Baltijos šalių kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Be to, šią apžvalgą išplėtėme ir papildomai pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius.

Tuo pačiu atkreipiame dėmesį, kad tarp OMX Baltic Benchmark GI indeksą sudarančių įmonių savo ketvirčio ataskaitų nuo 2016 metų neskelbia Rokiškio Sūris ir Žemaitijos Pienas.

Per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, pajamų prieaugiu gali pasigirti dvidešimt minimo indekso atstovių, tuo tarpu kritimas fiksuotas penkiais atvejais. Prieš metus šis santykis siekė atitinkamai 18 ir 6, o per ketvirtą praėjusių metų ketvirtį sudarė 14 ir 11. Taigi, per praėjusį ketvirtį padėtis kiek pagerėjo ir tą rodo bendra pajamų pokyčių mediana, kuri abiem atvejais ūgtelėjo.

EBITDA pelno atveju jo prieaugiu per pirmą šių metų ketvirtį pasižymėjo vienuolika OMX Baltic Benchmark GI indekso atstovių, o kritimu - devynios. Prieš metus per tą patį ketvirtį šis santykis buvo analogiškas, na o per ankstesnį ketvirtį vos aštuonių įmonių ir bankų EBITDA pelnas ūgtelėjo, o keturiolikoje atveju fiksuotas nuosmukis. Bendrai EBITDA pelnų pokyčių mediana procentine išraiška per pirmus tris šių metų mėnesius buvo teigiama, kai ketvirtį prieš tai neigiama, na o lyginant su 2016 metų pirmu ketvirčiu, šis rodiklis pasistiebė nuo 4,8 iki 6,1 procento. Tad bendra padėtis šiuo atveju pagerėjo.

Pramonės atstovių veiklos rezultatų bendros medianos per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, ūgtelėjo teigiama linkme, tuo tarpu lyginant su ankstesniu ketvirčiu, prieaugis fiksuotas tik kalbant apie EBITDA pelnų pokyčių mediana. Paslaugų srityje, abiem atvejais ūgtelėjo pajamų pokyčių mediana, o EBITDA pelnų buvo pagerinta tik lyginant su ketvirtu praėjusių metų ketvirčiu. Maisto produktų gamintojų atveju abiem atvejais veiklos rezultatų medianos buvo pagerintos, o pajamų netgi tapo teigiama. Kalbant apie finansų sektorių, abiem atvejais EBITDA pelnų pokyčių mediana smuktelėjo.

Tarp trijų Baltijos šalių per pirmą šių metų ketvirtį, palyginus su praėjusių metų pirmu ir ketvirtu ketvirčiais, Estijos atstovių veiklos rezultatų pokyčių medianos abiem atvejais ūgtelėjo bei pakilo labiausiai. Latvijos atstovių tiek bendros pajamų pokyčių, tiek EBITDA pokyčių medianos buvo teigiamos, kai prieš metus ir ketvirtį prieš tai EBITDA pelnų pokyčių mediana buvo neigiama. Lietuvos minimo indekso atstovių pajamų pokyčių mediana abiem atvejais buvo pagerinta, tuo tarpu EBITDA pelnų atveju - priešingai.

Tarp OMX Baltic Benchmark GI indekso atstovių per pirmą šių metų ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, labiausiai savo veiklos rezultatus pagerino dvi Latvijos įmonės, t.y. vaistų gamintoja Grindeks ir informacinių technologijų srityje veikianti SAF Tehnika. Pirmosios EBITDA pelnas pašoko beveik keturis kartus, na o antrosios - net virš vienuolikos kartų ir tai tiesiogiai susiję su pagerėjusia padėtimi tose rinkose, kuriose veikia ir savo produkcija realizuoja bendrovės.

Pastebimai savo veiklos rezultatus eilinį ketvirtį iš eilės pagerino Estijos bankas LHV Group, taip pat atsigavo šios šalies statybų srityje veikianti Merko Ehitus ir elektros prekes gaminanti Harju Elekter, o tarp Lietuvos įmonių sparčiausiai savo pajamas ir pelnus kilstelėjo drabužiais prekiaujanti Apranga ir Grigeo. Atkreipiame dėmesį, kad visais minėtais atvejais, išskyrus Harju Elekter, pelnai ūgtelėjo sparčiau už pajamas, o tai žinoma, jog yra pozityvus reiškinys.

Priešingoje barikadų pusėje atsidūrė Klaipėdos nafta, kurios veiklos rezultatai pablogėjo trečią ketvirtį iš eilės, tiesa, šįkart pajamos ir pelnas krito mažiau nei per ketvirtą praėjusių metų ketvirtį. Be to, pajamų ir EBITDA pelno kritimu pasižymėjo Latvijas kugnieciba, Šiaulių Bankas, Tallinna Vesi ir Tallink Grupp, kurio EBITDA pelnas dėl pasidėjusių išlaidų susitraukė daugiau nei dviem trečdaliais. Per pirmą šių metų ketvirtį pelnų kritimus fiksavo ir Silvano Fashion Group, Pieno Žvaigždės bei žemės ūkio srityje veikianti AUGA group.

Kaip ir įprasta buvo apskaičiuoti ir praėjusio ketvirčio Baltijos šalių įmonių ir bankų EBITDA pelningumai. Taigi, bendra pelningumo mediana abiem atvejais ūgtelėjo ir per pirmą šių metų ketvirtį sudarė lygiai penkiolika procentų, kai prieš metus siekė 9,1 procento, t.y. buvo pastebimai mažesnė. Pramonės ir finansų atstovių atveju irgi fiksuota ta pati tendencija, tuo tarpu paslaugų įmonių EBITDA maržų mediana per metus smuktelėjo, tačiau buvo didesnė tiek už bendra minimo rodiklio mediana, tiek už pramonės atstovių atitinkamą rodiklį. Maisto gamintojų EBITDA pelningumų mediana tapo neigiama, kai ketvirtį prieš tai ir prieš metus buvo teigiama.

Tarp Baltijos šalių minimo pelningumo rodiklio medianos prieaugiu gali pasigirti tik Latvijos atstovės, tuo tarpu kitų dviejų Baltijos šalių atveju tiek lyginant su ankstesniu ketvirčiu, tiek su praėjusių metų pirmu ketvirčiu, fiksuotas nuosmukis, o tai, žinoma, yra negatyvus reiškinys. Be to, Estijos atstovių EBITDA pelningumų mediana ir vėl buvo mažiausia.

Per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, tarp OMX Baltic Benchmark GI indekso narių EBITDA maržos prieaugį užfiksavo vienuolika, o kritimą - keturiolika. Didžiausiu EBITDA pelningumu gali pasigirti Tallinna Vesi (57,9 procento), taip pat du bankai kurie sudaro minimą indeksą, t.y. Šiaulių Bankas ir LHV Group bei Latvijas kugnieciba, kurios marža siekė beveik keturiasdešimt penkis procentus. Tuo tarpu Baltika, Nordecon, PRFoods ir nekilnojamo turto projektų vykdytojos Pro Kapital Grupp minimas rodiklis per praėjusį ketvirtį buvo neigiamas.

Be to, lentelėje pateiktas nagrinėjamų kompanijų ir bankų turto grąžos arba ROA rodiklis. Bendra jo mediana per praėjusį ketvirtį sudarė 0,5 procento, kai prieš metus siekė 0,4 procento, o ketvirtį prieš tai - 0,6 procento. Paslaugų šakos atstovių ir maisto gamintojų ROA rodiklio mediana abiem atvejais smuktelėjo, finansų - priešingai, na o pramonės atstovių minimo rodiklio mediana per metus pašoko nuo 0,3 iki 1,3 procento, o lyginant su ketvirtu praėjusių metų ketvirčiu, ji nepakito.

Tarp Baltijos šalių ir vėl pozityviai išsiskyrė Latvija, kurios turto grąžos mediana tiek lyginant su ankstesniu ketvirčiu, tiek su praėjusių metų pirmu ketvirčiu, paaugo ir buvo gerokai didesnė už kitų dviejų Baltijos šalių. Lietuvos atveju šis rodiklis per metus sumažėjo, tačiau lyginant su ketvirtu 2016 metų ketvirčiu, ūgtelėjo, o Estijos atveju buvo atvirkščiai.

Tarp analizuojamo indekso atstovių ROA rodiklio prieaugiu per pirmą šių metų ketvirtį, lyginant su 2016 metų tuo pačiu ketvirčiu, pasižymėjo vienuolika, trim atvejais jis nepakito, na o irgi vienuolikoje atveju fiksuotas kritimas. Absoliučiai didžiausiu turto grąžos rodikliu, kuris siekė net 29,3 procento, per pirmą šių metų ketvirtį gali pasigirti kompanija iš Estijos Harju Elekter, tačiau tai susiję su tuo, jog absoliučiai didžiausią grynojo pelno dalį sudarė vienkartinio pobūdžio pelnas gautas ne iš tiesioginės veiklos, t.y. pardavus kitos įmonės turėtas akcijas. Lošimo namų tinklo valdytojos Olympic Entertainment Group turto grąža sudarė 3,6 procento, kitos Estijos įmonės Tallinna Vesi - 2,9 procento, be to, didesnį ROA rodiklį užfiksavo dvi vaistų gamintojos Grindeks ir Olainfarm bei kompanija iš Lietuvos Apranga. Tačiau nemažos dalies įmonių minimas rodiklis per praėjusį ketvirtį buvo neigiamas (Baltika, Nordecon, Pieno Žvaigždžių, PRFoods, Pro Kapital Grupp, Tallink Grupp ir Tallinna Kaubamaja).

Kaip ir įprasta pateikiame tris rinkos vertės rodiklius, t.y. P/E, P/BV ir P/S. Bendri medianiniai yra žemi, ypač lyginant su išsivysčiusių šalių (Vokietijos, Amerikos, Skandinavijos) atitinkamais rodikliais, be to, jie kiek žemesni ir už Lenkijos WIG20 atstovių. Tarp apskaičiuotų medianinių rinkos vertė rodiklių mažiausiais pasižymi finansų sektoriaus atstovės, o tarp Baltijos šalių - Latvijos įmonės.

Nuo šių metų pradžios pabrango keturiolikos OMX Baltic Benchmark GI indekso narių akcijos, o dvylikos - atpigo. Per visus praėjusius metus šis santykis siekė atitinkamai 19 ir 8, tad nestebina, kad šiais metais bendra akcijų kainų pokyčių mediana nors ir yra teigiama, tačiau sudaro tik du procentus, kai per 2016 metus siekė 11,4 procento. Labiausiai pabrango pramonės šakos narių akcijos, o finansų sektoriaus atstovių bendra akcijų kainų pokyčių mediana bent kol kas yra neigiama. Latvijos įmonių akcijų kainos šiais metais pakilo labiausiai, tuo tarpu Lietuvos atstovių bendra akcijų kainų pokyčių mediana bent šiuo metu yra neigiama.

Tarp minimo indekso atstovių šiais metais labiausiai šoktelėjo vaistų gamintojos Grindeks rinkos vertė, kuri pakilo 47,4 procento. Tarp Estijos atstovių labiausiai pabrango Harju Elekter akcijos, o tarp mūsų šalies - Žemaitijos Pieno, t.y. abiem atvejais virš keturiasdešimt procentų. Be to, pastebimai ūgtelėjo ir SAF Tehnika bei Šiaulių Banko kapitalizacija. Didžiausių autsaiderių gretose dviejų Vilniaus biržos atstovių akcijos, t.y. Klaipėdos Naftos, kurios atpigo apie devyniolika procentų bei AUGA group, kurių vertė krito apie keturiolika procentų.

Grindeks akcijų kaina išlieka augimo kanale, kuris prasidėjo dar praėjusių metų lapkričio pabaigoje. Bandymas iš jo ištrūkti pro viršutinę dalį buvo nesėkmingas. Šiuo metu šios bendrovės akcijų kaina yra savotiškoje konsolidacinėje fazėje, po kurios paaiškės tolimesnė kryptis.

Harju Elekter akcijos po pastebimo brangimo šiuo metu yra korekcinėje fazėje (pelnų realizavimas). Be to, akcijų kaina ištrūko iš augimo kanalo ir kol kas ženklų apie korekcijos - kritimo pabaigą nematyti, tačiau būtina atidžiai stebėti padėtį.

Klaipėdos Naftos akcijos vis dar išlieka korekcinėje fazėje, kuri tęsiasi nuo pat praėjusių metų rugpjūčio mėnesio. Kol kas aiškių jos pabaigos ženklų nematyti, bet priartėjome prie itin svarbaus lygio, kuris gali tapti palaikymo lygiu.

AUGA group akcijų kaina šiuo metu koreguojasi ir artėja prie prieš tai buvusio pasipriešinimo lygio, kuris labai tikėtina, kad artimiausioje ateityje bus testuojamas, po ko turėtų paaiškėti tolimesnė šios įmonės akcijų kainos kryptis.

Dar daugiau apžvalgų rasite mūsų tinklapio straipsnių skiltyje Apžvalgos (bei nuspaudę šią aktyvuotą nuorodą).