versija spausdinimui

versija spausdinimui

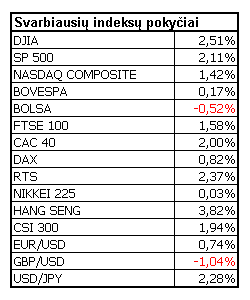

Pirmosios savaitės dienos prekybos sesija Azijoje prasidėjo pesimistiškai. Akcijų rinkos atsidarė su nemažais kritimais žemyn, sureagavusios į penktadienį paskelbtą JAV darbo rinkos ataskaitą, kuri parodė netikėtai prastą ne žemės ūkio darbo rinkos padėtį ir paskatino ekspertus kalbėti apie galimą galingiausios pasaulio ekonomikos recesiją. Kadangi penktadienį naujienos buvo paskelbtos jau po Azijos prekybos sesijos, tai pirmadienio ryte pagrindinės biržos atsidarė nukraujavusios vidutiniškai po 2%. Finansų rinkas žemyn tempė eksportuotojų „Hyundai Motor“, „Toyota“, „Sony“ ir „Philips“ akcijos, sumenkusios po 4-5%. Vėliau sekė atšokimas, kurio metu Azijos finansų rinkas aukštyn traukė naftininkų kompanijos. Dėl pastaruoju metu naujas aukštumas šturmuojančių naftos kainų, naftos gavybos ir apdirbimo kompanijos pastaruoju metu uždirba didelius pelnus ir jų akcijų kainos sparčiai kyla. Biržų kilimas su pasvyravimais tesėsi iki pat sesijos pabaigos. Honkongo HANG SENG pakilo 0,07%, iki 23,999.69, o Kinijos CSI 300 paaugo 1,56%, iki 5,377.22 lygio. Vis dėlto, prastos naujienos iš Japonijos neleido šiai rinkai iškilti į pliusą. Pinigų pasiūla sumažino savo kilimą nuo 2% iki 1,8%. Vėliau sekė dar didesnis smūgis – bendrojo vidaus produkto ataskaita, parodžiusi didesnį nei tikėtasi jo mažėjimą. Japonijos NIKKEI 225 nesugebėjo atsistatyti ir užsidarė su 0,89% nuostoliu, ties 15,764.97 lygiu.

Europos prekybos metu finansų rinkos važinėjosi „kalneliais“. Akcijų kursų kryptys keitėsi net 6 kartus per sesiją. Pradžioje paaiškėjo, kad Prancūzijos pramonės produkcijos kiekiai per mėnesį padidėjo 1,3%. Kadangi paskutinį mėnesį šis rodiklis buvo neigiamas, tokia naujiena investuotojus nuteikė optimistiškai. Vėliau sekė Didžiosios Britanijos importuotojų ir eksportuotojų kainų ataskaitos, parodžiusios importo kainų sumažėjimą ir eksporto kainų augimo sulėtėjimą. Tai parodė įtemptą padėtį tarptautinėje prekyboje ir nutraukė finansų rinkas žemyn.. Bet netrukus kompanijos pradėjo skelbti geras naujienas, privertusias kainų kryptį keistis vėl. Ericsson, viena didžiausių mobiliųjų telefonų gamintojų ir belaidžio interneto tiekėjų pasaulyje pasiekė trijų mėnesių aukščiausią tašką po to, kai pranešė prognozes, kad artimiausiu metu kompanijos apyvartos ir pelno rodiklių augimas išliks spartus. Royal Philips Electronics, didžiausia Europos buitinės technikos gamintoja paskelbė apie reorganizaciją, kurios tikslas, per ateinančius tris metus padvigubinti pelną (EBITDA) ir apyvartą. Vis dėlto, prekybos sesijos pabaigoje prasidėjo stipri kritimo banga, privertusi Didžiosios Britanijos FTSE 100 užsidaryti su 0,92% praradimu, ties 6,134,1. Vokietijos DAX krito 0,84%, iki 7,375.44, o Prancūzijos CAC 40 nusileido 0,8%, iki 5,386.43.

Tuo tarpu Rusijos akcijų biržą nuo praradimų išgelbėjo metalurgijos sektorius. Severstal ,didžiausia Rusijos plieno liejimo kompanija pranešė per pirmąjį pusmetį uždirbusi 999 mln. USD pelno, o tai daugiau nei dvigubai viršijo pernai metų rezultatą. Pajamos atitinkamai padidėjo 31%, iki 7,71 mlrd. USD. Tuo tarpu Merrill Lynch pasiūlė investuotojams pirkti Norilsk Nickel, kitą Rusijos metalų verslo milžinę. Rusijos RTS atsilaikė neigiamoms pasaulio finansų rinkų tendencijoms ir užsidarė su 0,02% kilimu, iki 1,898.26 lygmens.

Amerikų prekybos sesija prasidėjo su nemenku šuoliu aukštyn, tačiau laukiant vartojimo kreditų ataskaitos, akcijų kainos ritosi žemyn. Kritimas tęsėsi, paaiškėjus, kad vartojimo kreditų JAV paimta dar mažiau nei prognozuota. Vėliau sekė atšokimas, bet sesijos pabaigoje pagrindiniai indeksai vėl krito į duobę ir išbarstė sesijos pradžioje sukauptus pelnus. Countrywide Financial, JAV hipotekines paskolas teikianti milžinė, pranešė atleisianti iš darbo apie 20% darbuotojų. Tai dar kartą parodė, kad JAV kreditų rinka negali išsikapstyti iš krizės ir artimiausiu metu vargu ar sugebės tai padaryti. Pagrindiniai JAV indeksai prekybą baigė nevienareikšmiškai: DJIA pakilo 0,11%, iki 13,127.85; S&P 500 krito 0,13%, iki 1,451.7; o NASDAQ COMPOSITE prarado 0,26 savo reikšmės ir užsidarė ties 2,559.11 dydžiu. Brazilijos BOVESPA, po nedarbo dienos penktadienį reagavo į nadarbo naujienas ir smigo žemyn 3,51%, iki 52,652.57 lygio. Meksikos BOLSA buvo paveiktas savo didžiosios kaimynės ir krito 1,19%, iki 29,893.18.

Valiutų biržoje po penktadienį paskelbtų labai blogų JAV darbo rinkos duomenų ir pirmadienio kreditų rinkos ataskaitos, JAV doleris toliau tęsė savo kritimą. EUR/USD pakilo 0,18%, iki 1.38; o GBP/USD tuo tarpu sugebėjo nusileisti 0,3%, iki 2.022. USD/JPY įtakotas prastų Japonijos ryto naujienų kilo net 0,72%, iki 113.53.

Antradienio prekyba Azijoje vyko dviprasmiškai. Japonijos birža atsidarė kritimu, bet vėliau pradėjo spurtą aukštyn sureagavusi į gamybos priemonių užsakymų augimą net 17%, kas yra gerokai daugiau nei laukti 5,2%. NIKKEI 225 padidėjo 0,71%, iki15,877.67. Tuo metu prekyba Kinijoje vyko visiškai kitaip. Pradžioje vyravęs optimizmas išgaravo kaip dūmas, paaiškėjus, kad rugpjūčio mėnesio vartotojų kainų indeksas pasiekė 6,5%, o tai didžiausias infliacijos rodiklis Kinijoje per pastaruosius 10 metų. Labiausiai infliaciją Kinijoje įtakoja maisto produktų kainų kilimas, skatinamas milžiniško gyventojų skaičiaus poreikių. HANG SENG indeksas sumenko 0,2%, iki 23,952.24; o CSI 300 nuriedėjo žemyn net 4,71%, iki 5,124.09 lygio.

Europos prekybos sesija atsidarė šuoliuku aukštyn ir toliau stabiliai augo iki pat užsidarymo. Vienintelės naujienos buvo iš Prancūzijos ir Didžiosios Britanijos, dėl prekybos balansų. Prancūzijos balansas, kaip ir tikėtasi išliko ties -3 mlrd. EUR riba, o Vokietijos, truputį netikėtai išaugo iki -7,1 mlrd. EUR. Tai rodo didesnį vidaus vartojimą, kas krizės metų yra net labai neblogai.. Vėliau sekė ECB prezidento kalba, paskatinusi investuotojus imtis ryžtingesnių veiksmų. Biržos buvo keliamos tikintis FED palūkanų normos didinimo, kas, kaip daugelis prognozuoja, jau yra neišvengiama. Europoje atsigavo benkinis sektorius, o Rusijos biržą aukštyn traukė naftininkai. Naftos kaina lyginant su pirmadieniu paaugo dar 0,25% ir viršijo 77,5 USD ribą, kai diversijos metu įvykę 6 sprogimai Meksikos vamzdynuose sustabdė naftos ir dujų tiekimą JAV. Taip pat prie naftos brangimo prisidėjo OPEC kartelis, pranešęs, kad nenori didinti naftos gavybos, nors to reikalauja ekonomiškai stiprios pasaulio valstybės. FTSE 100 pakilo net 2,39%, iki 6,280.7; CAC 40 augo 1,72%, iki 5,478.94, DAX sustiprėjo 1,11%, iki 7,457.9, o RTS kilo 0,72%, iki 1,911.97.

JAV prekybos sesijos metu reikšmingesni makroekonominiai rodikliai nebuvo skelbiami. Galima paminėti tik beveik nepakitusį prekybos balansą., kuris įtakos finansų rinkoms beveik nepadarė. Vis dėlto tarp investuotojų vyravo optimizmas, kurį sukėlė pranešimai iš kompanijų. McDonald‘s kompanija pranešė, kad rugpjūtį jos naujų restoranų apyvarta išaugo 8,1 procento. Rinkose vyraujant optimizmui pradėjo atsigauti per korekciją labai stipriai nuvertėjusio bankų akcijos. Deutche Bank, kartu su kitais didžiaisiais bankais kilo po 1,5 daugiau procentų. DJIA paaugo 1,38%, iki 13,308.39; S&P 500 sustiprėjo 1,37%, iki 1,471.56, o naujų technologijų indeksas NASDAQ COMPOSITE, šiuo metu laikomas gana perspektyviu ir apsaugotu nuo nekilnojamo turto ir paskolų rinkų krizių, kilo 1,5%, iki 2,597.47 lygio. BOVESPA, po nemenko praėjusios sesijos kritimo atšoko 2,41%, iki 53,920.57; o kaimyninis BOLSA indeksas augo nuosaikiau, 1%, iki 30,191.14.

Doleris ir toliau tęsė kritimą, ir tik spekuliacinėje USD/JPY poroje sugebėjo paaugti 0,66%, iki 114.28 ribos. Tuo tarpu EUR/USD kilo 0,25%, iki 1.3835; o GBP/USD sustiprėjo 0,54%, iki 2,033 lygio.

Trečiadienį anksti ryte paskelbtas truputį paaugęs Japonijos didmeninių kainų indeksas ir stipriai nei tikėtasi sumažėjęs prekybos balansas, kas pastaruoju metu pasaulyje jau tapo įprasta ir leido vietinei akcijų biržai atsidaryti augant. Tačiau, augimas netrukus perėjo į kritimą, kai atsistatydino Japonijos premjeras Shinzo Abe ir šalyje atsirado galimo politinio nestabilumo pavojus. NIKKEI 225 krito 0,5%, iki 15,797.6 lygio. Tuo tarpu Kinijos biržos, taip pat atsidariusios kilimais, sugebėjo juos išlaikyti visą sesiją, o pabaigoje netgi padidinti jau ir taip nemenkus prieaugius. HANG SENG užsidarė su 1,49% padidėjimu, iki 24,310.14; o CSI 1,54% prieaugiu, iki 5,202.86 lygmens.

Europos sesijos pradžioje pasirodžiusi Didžiosios Britanijos užimtumo ataskaita, teigianti gana spartų užimtumo lėtėjimo sumažėjimą, nesugebėjo išgelbėti rinkų nuo investuotojų noro fiksuoti nemenkus antradienio pelnus ir truputį pašuoliavusios finansų rinkos pradėjo leistis. Biržų nepalaikė ir kilusi nafta bei kritęs doleris. Naftos kainos pakilo iki 80 USD už barelį, kai paaiškėjo, kad JAV ir toliau mažėja žalios naftos atsargos, o šįkart dar sparčiau nei prognozuota. Naftos kainą palaikė ir pranešimai apie naują uraganą, artėjantį prie Meksikos įlankos gavybos gręžinių. Vis dėlto, popiet kritimas virto sparčiu kilimu, nes investuotojai pradėjo reaguoti į Europos Centrinio Banko pinigų politiką. ECB į pinigų rinkas įleido dar vieną, šįkart 75 mlrd. EUR injekciją, siekiant padidinti paskolų rinkos pasitikėjimą ir apsisaugoti nuo padėties, vyraujiančios užatlantinėje paskolų rinkoje. FTSE 100 paaugo 0,41%, iki 6,306.2; CAC 40 kilo 0,53%, iki 5,508.01; o DAX pakylėjo 0,2%, iki 7,472.99 lygmens. Tuo tarpu TRS indeksas nukrito 0,63%, iki 1,899.95. Investuotojų pasitraukimą Rusijoje lėmė politinės permainos, sutiktos su nepasitikėjimu. Iš savo pareigų, kaip skelbiama dėl suprastėjusios sveikatos, pasitraukė premjeras Michailas Fradkovas. Jį pakeitė Viktoras Zubkovas. Taip pat pasikeitė ir ministrų kabinetas. Dėl tokių politinių permainų Rusijos politika neturėtų stipriai keistis, nes naujasis premjeras planuoja tęsti savo pirmtako darbus, tačiau analitikai pastebi, kad tai galima traktuoti ir kaip V. Putino machinacijas prieš artėjančius prezidento rinkimus, siekiant užsitikrinti paramą remiamam kandidatui.

Prekyba už Atlanto pasižymėjo nedideliais svyravimais ir mažais akcijų kainų kritimais sesijos pabaigoje. Pradžioje vyravusios optimistinės nuotaikos išsisklaidė, pasipylus verslo kompanijų pranešimams apie dividendų mokėjimus. Didžiosios JAV kompanijos pranešė apie dividendų didinimą, kas kompanijų pelnams esant ne ypatingai dideliems, rodo, kad krizę patiriančios ekonomikos įmonės artimiausiu metu neplanuoja agresyvesnės plėtros ir nori palaukti nesėkmių JAV ekonomikoje pabaigos. Didžiausias kompiuterinės įrangos gamintojas pasaulyje, Microsoft padidino dividendus 10 %, iki 11 centų akcijai, o McDonald‘s, gaunantis milžiniškas pajamas ir pelną iš sandorių šiuo metu nuosmukį patiriančioje JAV nekilnojamo turto rinkoje, dividendus padidino net 50%. Sureagavęs DJIA užsidarė su 0,13% kritimu, iki 13,291.65; NASDAQ COMPOSITE neteko 0,21% savo vertės, iki 2,592.07; o S&P 500 indeksas vienintelis sugebėjo pasiekti labai menką, 0,005% prieaugį, iki 1,471.56 lygmens. BOVESPA krito menkus 0,07%, iki 53,882.71; o BOLSA nusileido 0,38%, iki 30,076.33.

Finansų rinkoje JAV doleris toliau šturmavo naujas žemumas, o EUR/USD kilo šeštą dieną iš eilės. Šįkart kilimas vyko šuoliais ir siekė dar 0,47%, iki 1.39 ribos. GBP/USD nusileido 0,15%, iki 2.03; o USD/JPY pasistiebė 0,1%, iki 114.17 kainos lygmens. Pastarųjų dienų JAV dolerio kritimą daugelio valiutų atžvilgiu daugiausiai įtakojo laukiamas FED bazinių palūkanų normų mažinimas.

Ketvirtadienį Azijos biržas aukštyn stūmė naftos kompanijos INPEX Holdings, Nippon ir beveik visas energetikos sektorius, nes naftos kainoms išsilaikant apie 80 USD už barelį aukštumose, galima tikėtis didelio naftininkų pelno. Tai leido finansų rinkoms atsidaryti sąlyginai aukščiau trečiadienio užsidarymo ribos, tačiau netrukus prasidėjo leidimasis žemyn. Daugiausiai tai įtakojo nerimstantys pasisakymai apie Japonijos politinį nepastovumą ir Kinija, padidinusi bazines palūkanų normas dar 27 procentiniais punktais, iki 7,29. Laimei tai neprivertė finansų rinkų ristis žemyn labai stipriai, nes tokia Kinijos centrinio banko reakciją į šalyje siaučiančią 6,5% infliaciją yra labai švelni. Prekybos sesijos pabaigoje, šiek tiek netikėtai pradėjo reikštis investuotojų optimizmas. NIKKEI 225 užsidarė pakilęs 0,15%, iki 15,821.19; HANG SENG augo 0,93%, iki 24,537.02; o dėl Kinijos infliacijos pranešimų anksčiau labai nukentėjęs CSI 300 atsistatinėdamas aukštyn šoko net 2,83%, iki 5,349.97 lygmens.

Europos prekybos sesija vyko optimistiškai. Iš pradžių investuotojams, net ir veikiamiems gerų naujienų, prireikė laiko susitaikyti su naujomis akcijų kainomis po poros augimo sesijų, tačiau dienai dar neįpusėjus indeksai šturmavo naujas aukštumas. Pradžioje akcijų kainoms kilti neleido Šveicarijos nacionalinio banko sprendimas padidinti bazinę palūkanų normą 25 procentiniais punktais. Tačiau, pasaulyje vyraujant pozityvioms nuotaikoms, investuotojai sugebėjo į ši šveicarų žingsnį pažiūrėti pro pirštus, juolab, kad pozityvių naujienų tikrai netrūko. Prancūzijos vartotojų kainų indeksas ir ne žemės ūkio darbo rinkos ataskaitos parodė nedidelius kilimus ir tai buvo pirmasis pretekstas kilimui. Europos biržas taip pat kėlė automobilių gamybos kompanijos, tokios kaip General Motors, Porshe, DaimlerCrysler, turinčios šiame žemyne daug gamybos pajėgumų ir ketvirtadienį kilusios net iki 3%. Investuotojai atkreipė dėmesį į jas dėl Frankfurte prasidedančios tarptautinės automobilių parodos. FTSE 100 pakilo 0,91%, iki 6,363.9; CAC 40 paaugo 1,05%, iki 5,565.97; o DAX sustiprėjo 0,84%; iki 7,535.97 ribos. Rusijos naftos milžinės, tokios kaip Lukoil, Tatneft ir Rostneft, brangusios po 1,3 – 2%, kėlė aukštyn ir visą RTS, šoktelėjusį 1,72%, iki 1,932.68.

Tuo tarpu finansų rinkos už Atlanto lipo aukštyn palaikomos teigiamų pasaulio tendencijų ir gerų pranešimų. JAV darbo rinkos ataskaita, kurios buvo baiminamasi dėl naujo bedarbių rekordo, padidėjo tik truputį, iki 319 tūkstančių ir taip leido JAV biržoms atsidarymo metu pademonstruoti nemenkus šuolius aukštyn. Countrywide Financial, JAV hipotekinių paskolų milžinės, labai stipriai nukentėjusios nuo finansų rinkos krizės akcijos kilo net 14%, kai pasirodė pranešimas apie naujai suteiktus kreditus už 12 mlrd USD. Pasirodžius tokiems ekonomikos atsigavimo ženklams, finansų rinkos pademonstravo nemenkus kilimus. DJIA palypėjo 1%, iki 13,424.88; S&P 500 sustiprėjo 0,84%, iki 1,483.95; o perspektyvus, bet pastarąją savaitę prastai besilaikantis NASDAQ COMPOSITE kilo vos 0,35%, iki 5,565.97 lygmens. Pietų Amerikoje BOVESPA kilo solidžiau, 1,9%, iki 54,908.18 ribos. BOLSA ūgtelėjo 0,75%, iki 30,302.23.

Valiutų biržoje, po ilgokai užsitęsusio JAV dolerio kritimo prasidėjo techninis atšokimas. EUR/USD nukrito 0,22%, iki 1.3870, o GBP/USD sumenko 0,64%, iki 2.017 lygmens. Tiesa, prekybos metu euro kaina buvo pasiekusi ir visų laikų rekordinį 1.3925 USD lygmenį.. USD/JPY toliau tęsė savo kilimą ir užsidarė su 0,35% prieaugiu, ties 114.57. Prekybos sesijos metu USD/JPY kursas buvo pakilęs net iki 15 metų aukštumų – 115.50 ribos.

Paskutinė savaitės prekybos sesija Azijoje prasidėjo nestokojant optimizmo. Buvo jaučiamas milžiniškas naujienų badas ir investuotojai vengė priimti sprendimus, laukdami nenumaldomai artėjančio FED sprendimo dėl bazinės palūkanų normos. Dėka pranešimo, kad Japonijos palūkanų norma, kuri tesiekia pusę procento, artimiausiu metu nekils, rytų finansų rinkos suskubo kilti aukštyn. Pagrindinis kilimo variklis buvo naftos bendrovės, kurių solidūs kilimai jau nieko nebestebina, o pagrindiniu stabdžiu tapo eksportu besiverčiančios kompanijos, kurių gaminiai dėl silpno dolerio ėmė vis labiau brangti pagrindinėje realizacijos rinkoje - JAV. Per uždarymą, pozityvių nuotaikų veikiamos Azijos biržos jau buvo sukaupusios solidžius prieaugius. NIKKEI 225 kilo 1,94%, iki 16,127.42; HANG SENG ūgtelėjo 1,47%, iki 24,898.11; o CSI 300 sustiprėjo 0,88%, iki 5,397.28 lygmens.

Europa savo sesiją pradėjo stipriu kritimu žemyn, kurį įtakojo makroekonominiai rodikliai. Italijos pramonės produkcijos ataskaita parodė 0,4% kritimą, vietoje laukto 0,1% kilimo, o Didžiosios Britanijos nekilnojamo turto indeksas, parodęs 2,6% mažėjimą, dar labiau išgąsdino investuotojus, parodęs galimą JAV nekilnojamo turto krizės persikėlimą į Europą. Prekybai įpusėjus, pagrindiniai indeksai buvo nukritę net 1,5 – 2%, tačiau tikintis FED palūkanų normos mažinimo bent 25 procentiniais punktais, paskutinei savaitės dienai einant į pabaigą prasidėjo techninis atšokimas, leidęs biržoms atsikovoti dalį prarastų pozicijų. FTSE 100 užsidarė su 1,17% praradimu, ties 6,289.30 riba; CAC 40 nusileido 0,49%, iki 5,538.92; o DAX krito 0,51%, iki 7,497.74. Vienintelis RTS sugebėjo atsispirti bendroms nuotaikoms ir palaikomas Azijos sesijos atgarsių pakilo 0,55%, iki 1,943.25 lygio.

Prekyba JAV prasidėjo vidutiniu pusės procento finansų rinkų kritimu, kurį sąlygojo paskelbti sumažėjusių mažmeninės prekybos apimčių duomenys, ir dar labiau sumenkusios importo kainos. Po to sekė atsistatymas dėl labiau nei tikėtasi padidėjusio vartotojų pasitikėjimo ir laukiamo FED sprendimo. DJIA atgavo prarastas pozicijas ir užsidarė su 0,13%, kilimu, iki 13,442.52; S&P 500 paaugo vos 0,02%, iki 1,484.25; o NASDAQ COMPOSITE kilo 0,04%, iki 2,602.18. Tuo tarpu Pietų Amerikoje išliko pesimistinės nuotaikos. BOVESPA nusileido 0,43%, iki 54,671.00; o BOLSA indeksas krito 0,68%, iki 30,096.03 ribos.

Besibaigiant savaitei JAV doleris po truputį pradėjo atgauti prarastas pozicijas. EUR/USD kilstelėjo vos 0,05%, iki 1.3877, GBP/USD krito net 1,13%, iki 2.007, o USD/JPY šoktelėjo dar 0,63%, iki 115.29 kainos lygmens.

Kas vyksta pasaulyje?

Kinijos užsienio prekybos mėnesinis perteklius per metus išaugo daugiau nei 20% ir beveik pasiekė 25 mlrd. USD ribą. Tačiau tai atrodo vienintelis pagrindas kiniečiams didžiuotis savo ekonomika einamuoju laikotarpiu. Kinija šiuo metu krito į duobę: infliacija pasiekė 6,5% aukštumas, ekonomikos augimas lėtėja, prastėja aptarnavimas, o ateities sandėrių biržoje, nuo metų pradžios 45 – 100% pabrangus įvairių žemės ūkio kultūrų derliams, maisto produktų kainos vos ne kasdien lipa į naujas aukštumas. Investuotojai pastebi galimą Kinijos rinkos perkaitimą ir pažymi, kad kaimyninės rinkos, pvz. Indija arba nemaža dalis Pietryčių Azijos atrodo gerokai patrauklesnės. O ir jau minėta užsienio prekyba greitai gali neberodyti tokių gerų rezultatų, nes pagrindinė partnerė JAV, dėl ekonomikos stabtelėjimo ir pigaus dolerio gali nebegalėti ir nebenorėti pirkti kinietiškų prekių tokiais kiekiais, kaip iki šiol. Vienintelė viltis Kinijai – gerinti prekių kokybę, kas, laimei, jau vyksta.

Rusijos ekonomika antrąjį ketvirtį ūgtelėjo 7,8%, iki 298 mlrd. USD. Per metus ekonomikos augimas paspartėjo 0,8%. Atrodo, Rusija gali vėl susigrąžinti prarastus investuotojus, nes korekcijos metu atpigę bankai dabar yra ypač patrauklūs, o pasaulio ateities sandėrių biržoje brangstant naftai ir metalams, naftos ir metalurgijos sektoriai taip pat neleidžia ekonomikai lėtėti. Analitikai skatina atkreipti dėmesį į VTB Rusijos banko akcijas. Tuo tarpu naftos kainos išsilaiko aukštumose, nes OPEC pakėlė naftos gavybos dienos limitą tik puse milijardo barelių, o toks dydis, analitikų nuomone nepatenkins visos paklausos žiemą, kai prasidės naftos kūrenimo sezonas.

Prognozuojama, kad JAV ekonomika, dabar patirianti nuosmukį, atsistatyti galėtų 2009 metais, kai metinis BVP augimas galimai atsistatytų iki 3%. Artimiausią pusmetį jis turėtų siekti vos 1%, kas rodo stipriausią pasaulio ekonomiką esančią labai netoli recesijos. Nekilnojamo turto kainos iki 2009 metų turėtų kristi dar apie 20%.

Šiek tiek apie finansų politiką...

Didžiųjų pasaulio finansinių institicijų vadovų nuomonės apie dabartinę padėtį pasaulinėje akonomikoje nevienareikšmiškos. ECB prezidentas Ž. K. Trichet savo kalboje išreiškė nuomonę, kad JAV nekilnojamo turto ir kreditų sistemos problemos nepadarė didelės žalos pasaulio finansų rinkų stabilumui. Tuo tarpu Henry Paulson, JAV iždo departamento vadovas pareiškė įsitikinimą, kad dabartinis neaiškumas finansų rinkose išsilaikys ilgiau nei tikėtasi, nes JAV kreditų krizės pabaigos dar nesimato.

Kitą savaitę skelbiami svarbūs makroekonominiai rodikliai

Pirmadienį skelbiamas euro zonos užsienio prekybos balansas.

Antradienį paaiškės Vokietijos ZEW verslo lūkesčių indeksas ir JAV gamintojų kainų indeksas, kaip tikimasi, parodysiantis sulėtėjimą Vakare FED priims išganingąjį sprendimą dėl bazinių palūkanų normų.

Trečiadienį Vokietija skelbs gamintojų kainų indeksą, o JAV - vartotojų kainų indeksą ir naujų namų statybų duomenis.

Ketvirtadienį sužinosime Italijos nedarbo lygį, JAV bedarbių paraiškų skaičių ir Filadelfijos FED indeksą.

Paskutinė savaitės diena atskleis Euro zonos gamintojų bei paslaugų sektorių PMI indeksus, bei euro zonos einamąją sąskaitą.

Paspėliokime ateitį...

Iki rugsėjo 18 dienos, kai FED paskelbs savo sprendimą dėl bazinės palūkanų normos, pasaulio biržose turėtų vyrauti ramesnė prekyba, pasižyminti sąlyginai nedidelėmis apyvartomis. Vis dėl to, jei prieš sprendimą padidės pasisakymų ir nuomonių dėl FED monetarinės politikos, tai akcijų kainos gali pasivažinėti amerikietiškais kalneliais ne tik Amerikoje, bet ir viso pasaulio biržose. Tai priklausys nuo pasisakymų dažnumo ir nuomonių skirtumo. Tolesni savaitės finansų rinkų įvykiai priklausys nuo FED sprendimo. Palūkanų normų sumažinimas 25 procentiniais punktais gali nebetenkinti investuotojų ir iššaukti finansų rinkų kritimą. Kitą vertus, tokio sprendimo labiausiai galima tikėtis, nes labiau leisti palūkanų normas FED neleidžia ekonomiką spaudžianti infliacija. Taip pat daug kas priklausys nuo JAV skelbiamų darbo rinkos ir naujų namų statybų ataskaitų.