versija spausdinimui

versija spausdinimui

Savaitę biržos pradėjo smarkiai žaliuodamos

Po rekordiškai prastos praėjusios savaitės, kai tiek Azijoje, tiek Europoje bei Amerikoje vienareikšmiškai vyravo ryškiai raudona spalva, o investuotojai masiškai išsipardavinėjo, pagaliau išaušo ir permainų metas. Pirmadienį pasaulio biržos pradėjo optimistiškai, gan stipriai žaliuodamos. Investuotojams drąsos suteikė savaitgalį G7 valstybių pasiektas susitarimas dėl bendradarbiavimo,kartu įveikiant šiuo metu kilusią finansų ir nepasitikėjimo krizę. Euro zonos valstybės Europoje taip pat pasiekė panašių susitarimų. Atšokimas, kuris anksčiau ar vėliau turėjo įvykti, pagaliau realizavosi pirmadienį.

Biržas į viršų tempė prieš tai gana stipriai pigusios bankų, draudimo bendrovių ir kitų finansų sektoriaus atstovių akcijos.

Po geros pirmadienio prekybos „Wall Streete“, ralį antradienį toliau tęsė Azijos bei Europos žemynų biržos. Investuotojų Londono biržoje nuo pirkimo nei kiek neatšaldė ir iš ryto pasirodžiusi prasta informacija apie daugiau nei laukta padidėjusį gamintojų kainų indeksą rugsėjį D.Britanijoje. Vokietijoje paskelbtas net nuo -41.1 iki -63 punktų sumažėjęs šalies investuotojų pasitikėjimo indeksas ZEW spalį, taip pat liko praignoruotas. Tuo tarpu pramonės gamyba, lyginant rugpjūtį su liepos mėnesiu, Euro zonoje bei visose 27 Europos sąjungos valstybėse ūgtelėjo daugiau nei laukta.

Po ypač didelių pirmadienio kilimų JAV biržose, antradienį rinkos dalyviai tiesiog nuleido garą, fiksuodami greitus pelnus šiose biržose. JAV iždo sekretorius H.Paulsonas antradienį pareiškė, kad jau devyni šalies bankai išreiškė norą gauti iš valstybės numatytas finansų gelbėjimo plane lėšas, mainais išleidžiant naujas savo akcijas. Bankų kapitalų sustiprinimui pradžiai numatyta paskirti 250 mlrd. dolerių. H.Paulsonas paragino bankus gautas lėšas išnaudoti tikslingai, kad būtų atgaivintas šalies ekonomikos augimas.

„Turime atkurti pasitikėjimą mūsų finansų sistemoje“ – pagrindinį tikslą pabrėžė jis.

JAV iždo sekretorius neatskleidė, kuriems pirmiesiems šalies bankams bus paskirta pirminė 125 mlrd. dolerių suma. Tačiau neoficialiai žinoma, kad lėšas turėtų gauti šie devyni bankai: „Citigroup“, „Goldman Sachs“, „Wells Fargo & Co.“, „JPMorgan Chase & Co.“, „Bank of America“, „Merrill Lynch & Co.“, „Morgan Stanley“, „State Street Corp.“ ir „Bank of New York Mellon“.

Į Azijos, Europos ir Amerikos biržas trečiadienį sugrįžo pailsėjusios meškos ir indeksai gan smarkiai patraukė žemyn nuo pat sesijų pradžios. Iš rinkų greit dingo dar savaitės pačioje pradžioje vyravęs optimizmas. Trečiadienį pigo absoliučiai viskas: ne tik akcijos, bet ir žaliavų kainos ritosi į prarają. JAV akcijos smigo daugiausiai nuo pat 1987 metų. Trečiadienį Niujorko biržoje pigusių akcijų buvo net 37 kartus daugiau nei brangusių. Ši statistika puikiai įrodo, kokios nuotaikos vyravo Amerikos biržose.

„Svarbiausia šiuo metu yra stabilizuoti padėtį finansų rinkose, tačiau jeigu tai ir pavyks padaryti, kaip mes to norėtume, padėtis šalyje tikrai nepagerės iš karto“ – teigė FED vadovas.

Žinoma, tiek Europoje, tiek Amerikoje investuotojus itin neigiamai paveikė pasirodę itin prasti JAV makroekonomikos duomenys. Itin stipriai rinkos dalyvius turėjo išgąsdinti rugsėjo mėnesio Amerikos mažmeninės prekybos rodikliai, kurie smuktelėjo kur kas daugiau nei laukta. Bendra mažmeninė prekyba rugsėjį, lyginant su rugpjūčiu, smuktelėjo daugiausiai (1.2%) per pastaruosius tris metus, t.y. tris kartus daugiau nei prognozavo analitikai. Atmetus automobilių pardavimus, mažmeninė prekyba minimą mėnesį sumažėjo 0.6%, nors buvo spėta, kad šis rodiklis ūgtels 0.1%. Mažmeninės prekybos žymus smukimas - tai yra rimtas signalas, kad vartotojai ir toliau gali mažinti savo išlaidas taupydami, be to prie šio rodiklio mažėjimo, be abejonės, prisidėjo ir stipriai didėjantis nedarbas Amerikoje. Vartojimo išlaidos yra svarbios kiekvienos šalies ekonomikai, o ypač JAV. Kol vartotojai nepradės daugiau leisti pinigų, o kol kas atrodo, jog jie bus vis labiau nusiteikę taupyti esant neaiškiai šalies ekonomikos plėtros perspektyvai, tikėtis jos atsigavimo, net ir pumpuojant į rinkas dideles krūvas pinigų per daug neverta. Žinoma, mažėjantis JAV piliečių vartojimas, apie kurį galime spręsti iš minėtų mažmeninės prekybos duomenų, skaudžiai atsilieps į šią šalį gausiai eksportuojančių Azijos, Europos bei Pietų Amerikos kompanijų veiklos rezultatams.

Ketvirtadienį Azijos bei senojo žemyno biržos toliau kraujavo ir indeksai dienos pabaigoje vėl fiksavo gana didelius nuostolius. Prekyba šios dienos metu vyko gana permainingai, tačiau pagrindiniams indeksams taip ir nepavyko nei karto sesijos metu išlipti į teigiamą zoną. „S&P“ reitingų agentūra pranešė, kad netrukus gali būti priversta mažinti kai kurių Azijos regiono bankų skolinimosi reitingus.

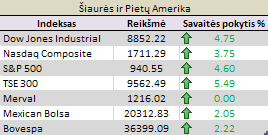

Savaitė Azijoje pasibaigė skirtingomis nuotaikomis, nes vienų šalių biržos sesijas baigė teigiamoje zonoje, tuo tarpu kitos pastebimai nusirito žemyn. Maždaug panašiai galima apibūdinti penktadienio įvykius ir Europoje. Vakarų Europos bei Balkanų biržose stipresni buvo buliai, tad čia akcijos buvo linkusios labiau brangti, tuo tarpu Rytų ir Centrinės Europos biržose siautėjo meškos. Na o „Wall Streetas“ savaitę baigė taip pat neigiamoje zonoje, po itin prastų rugsėjo duomenų apie JAV nekilnojamo turto rinką.

Praėjusią savaitę daugelis didžiųjų kompanijų paskelbė savo trečiojo ketvirčio rezultatus, kurie buvo skirtingi, nes vienoms kompanijoms pavyko viršyti analitikų lūkesčius, kitoms deja ne, atitinkamai po rezultatų paskelbimo reaguodavo ir rezultatus paskelbusių kompanijų akcijų kursai.

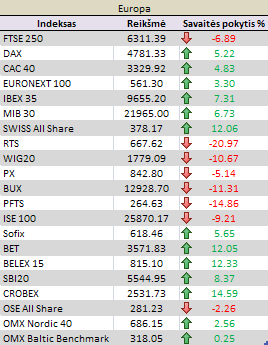

Itin prasta savaitė Rytų ir Centrinės Europos biržoms

Investuotojus tikriausiai stipriai išgąsdino praėjusią savaitę pasirodžiusios net kelios prastos naujienos, susijusios su šios Europos dalies šalimis. Europos Centrinis bankas skubos tvarka paskolino Vengrijai 5 mlrd. eurų, kad būtų stabilizuota padėtis šalies finansų sistemoje ir galėtų atsigauti šalies valiuta forintas, kuri pastaruoju metu itin stipriai nuvertėjo euro ir kitų valiutų atžvilgiu. Apie tai, kad Vengrijai anksčiau ar vėliau bus reikalinga tokia parama, kalbėta jau senai. Šalies gyventojai pastaraisiais metais itin aktyviai skolinosi iš bankų kitomis valiutomis nei forintas, nes jų mokėjimo palūkanos buvo mažesnės nei kreditą imant vietine valiuta, tačiau forintui gan stipriai nuvertėjus, daugelis šalies piliečių atsidūrė itin nepavydėtinoje padėtyje.

Per savaitę Budapešto pagrindinis indeksas BUX nuvertėjo daugiau nei vienuolika procentų.

Ukrainoje padėtis taip pat ėmė prastėti. Kaip pranešama, pablogėjus ekonominiai situacijai Ukrainoje, t.y. išaugus einamosios sąskaitos deficitui bei užsienio skolai, reitingų agentūra S&P gali sumažinti šalies skolinimosi reitingus tiek vietine, tiek užsienio valiuta iki spekuliatyvios CCC klasės. Tačiau S&P pranešime pažymima, kad jeigu šaliai pavyks gauti paskolą iš Tarptautinio valiutos fondo, tada reitingai nebus pakeisti. Žinoma, daug kas taip pat priklausys nuo politinės situacijos šalyje, kuri šiuo metu nėra aiški.

Šalies dabartinė premjerė pareiškė, kad Tarptautinis valiutos fondas yra pasiruošęs suteikti nuo 3 iki 14 mlrd. dolerių vertės paskolą Ukrainai, kad būtų stabilizuota situacija šalies finansų rinkoje. Pagrindinis Ukrainos biržos PFTS indeksas per savaitę nukrito beveik penkiolika procentų iki 264.63 punktų, nors prieš metus jo vertė siekė 1146.75 punktus, t.y. daugiau nei keturis kartus daugiau nei dabar.

Penktadienio panika neaplenkė ir Varšuvos biržos, kurioje itin aktyviai investuotojai puolė pardavinėti didžiųjų kompanijų akcijas. Dar sesijos pradžioje WIG20 indeksas, geros ketvirtadienio prekybos Amerikoje vedamas, buvo pakilęs į viršų beveik keturiais procentais, tačiau vėliau prasidėjus panikai, gana greitai nusirito beveik iki minus dešimties procentų reikšmės, tačiau sesijos pabaigoje visgi sugebėjo šiek tiek atšokti į viršų. Daugelis Lenkų analitikų buvo nustebinti dėl tokios didelės panikos ir kaip pagrindinę šio reiškinio priežastį įvardino besitraukiančius užsienio investuotojus iš šio regiono, kuomet savaitės metu pasirodė gana nemažai sumažintų artimiausių metų ekonomikos augimo prognozių Lenkijai, Vengrijai, Čekijai ir kitoms Rytų ir Centrinės Europos šalims. Daugelio investicinių kompanijų analitikai pastaruoju metu aktyviai mažino ir šio regiono didžiųjų kompanijų rekomendacijas, ir veiklos rezultatų prognozes. Lenkijos padėtis tarp Rytų ir Centrinės Europos šalių atrodo geriausiai, tačiau nepaisant to ir šios šalies kompanijų akcijos yra išparduodamos. Žinoma, jei problemos gilės Lenkijos kaimyninėse šalyse, akivaizdu, kad problemų neišvengs ir ji, nes šalis sieja gan glaudūs prekybiniai santykiai. Ypač svarbus veiksnys Lenkijai yra Vokietijos ekonomikos vystymasis, o kaip žinia kitų metų šios šalies BVP augimo prognozės buvo gerokai sumažintos.

Per praėjusią savaitę Varšuvos biržos pagrindinis indeksas WIG20 sumažėjo 10,67 procentais iki seniai matytos 1779.09 punktų reikšmės.

Labiausiai Rytų ir Centrinės Europos biržas praėjusią savaitę žemyn tempė pigusios bankų akcijos. Vengrijos didžiausios banko „OTP Bank“ akcijos per savaitę atpigo 12,5%, Čekijos „Komercni banka“ kapitalizacija smuktelėjo devyniolika procentų, Ukrainos „Ukrsotsbank“ – daugiau nei dvidešimt vienu procentu.

Rusijos dviejų didžiųjų bankų „Sberbank“ bei „VTB“ vertybiniai popieriai neteko atitinkamai po 14,1 ir 5,8 procentų savo vertės. Lenkijos stambiųjų bankų, įeinančių į WIG20 indekso sudėtį, per savaitę taip pat įspūdingai nudardėjo žemyn. „PKO BP“ akcijos atpigo net 18,3%, „Pekao“ – 17,7%, na o „BRE Bank“ neteko 16,4% savo vertės.

Rusijos biržoje investuotojai skubėjo atsikratyti naftos ir dujų sektoriaus bendrovių akcijomis po to, kai nafta itin stipriai pigo ir vienu metu net buvo nusiritusi žemiau nei septyniasdešimt dolerių už barelį vertės, galiausiai „Light Crude“ rūšies nafta savaitės pabaigoje fiksavo bendrą 10,67% savaitės nuosmukį. Dėl to „Lukoil“ per savaitę prarado net 27,3% savo vertės, „Tatneft“ – 37,7%, na o dujų monopolininkės „Gazprom“ akcijos atpigo beveik dvidešimt procentų.

Iš 500 stambiausių pasaulyje kompanijų, 474 akcijos atpigo šiais metais

Iš penkių šimtų stambiausių pasaulyje kompanijų, tik vos 26 akcijų kursai palypėjo į viršų nuo šių metų pradžios, skelbia „Bespoke Investment Group“ analitikai.

Kitos savaitės įvykiai

Ateinančią savaitę, kaip įprasta, bus skelbiama nemažai rinkai svarbių makroekonomikų duomenų. Pirmadienį penktą valandą Lietuvos laiku viešą kalbą turėtų sakyti FED vadovas B.Bernankė, savaitės metu sužinosime ir Anglijos bei Kanados Centrinių bankų sprendimus dėl bazinės palūkanų normos. Priminsime, kad spalio 8 dieną šeši Centriniai bankai, tarp kurių buvo Anglijos bei Kanados šalių, netikėtai vienu metu sumažino bazines palūkanų normas po 0,5 procentinius punktus.

Ir toliau vis labiau įsibėgės trečiojo ketvirčio kompanijų veiklos rezultatų skelbimo maratonas. Pirmadienį savo veiklos rezultatus turėtų skelbti tokios kompanijos kaip: „Halliburton“, „Lockheed Martin“, „Novartis“, „American Express“, „Logitech“ bei „Texas“.

Antradienį investuotojai sužinos „3M“, „Du Pont“, „Pfizer“, „Schering Plough“, „Apple“, „Broadcom“ ir „Yahoo“ kompanijų veiklos rezultatus.

Trečiadienį: „AT&T“, „Boeing“, „Glaxosmithkline“, „Merck“, „Wachovia“, „Amazon“, „EMC“, „Pulte Homes“ bei „Seagate“ įmonių veiklos rezultatus.

Ketvirtadienį savo trečiojo ketvirčio rezultatus planuoja skelbti: „Altria“, „Bristol Myers“, „Daimlerchrysler“, „Elli Lilly“, „UPS“, „Xerox“, „Juniper“ bei „Microsoft“ kompanijos.

Kitą savaitę vyksiančiame naftos išgaunančių šalių organizacijos „OPEC“ susitikime greičiausiai bus priimtas sprendimas sumažinti šios žaliavos išgavimą, po to kai jos kaina šiuo metu nusirito iki beveik septyniasdešimt dolerių už barelį, o savaitės metu netgi buvo kritusi žemiau šios ribos. Tai gali lemti ir šios žaliavos kainų pokyčius į viršų jau ateinančios savaitės metu.