versija spausdinimui

versija spausdinimui

Analitikai vėl siūlo mums atkreipti dėmesį į padėtį Amerikos akcijų rinkoje, t.y. Volstryte. Šiuo metu turime aukštus S&P500 atstovių rinkos vertės rodiklius.

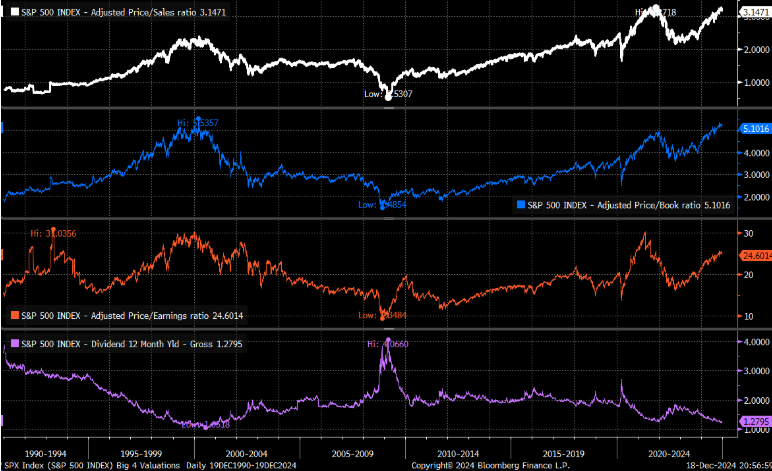

Didėjančio obligacijų pajamingumo kontekste verta pažvelgti į S&P500 vertinimo rodiklius. Akcijos kainos ir buhalterinės vertės santykio (P/BV) ir akcijos kainos bei pardavimo santykio (P/S) vidurkiai šiuo metu yra vieni aukščiausių šiuolaikinėje rinkų eroje nuo 1990 metų.

Tuo tarpu S&P500 atstovių P/E koeficiento (akcijos kainos ir pelno tenkančio vienai akcijai santykis) kraštutinis pervertinimo lygis yra 30, tačiau dabartinė reikšmė 24,6 taip pat yra didelė. Ir galiausiai 1,28 procento dividendų pajamingumas yra mažiausias nuo „dot com“ burbulo laikų.

Tokiems rinkos vertinimo parametrams didėjanti grėsmė yra obligacijų pajamingumas. Jei tai tęsis, tam tikru momentu balionas sprogs ir iš akcijų rinkos kapitalas pajudės į obligacijų rinką.

Didėjančio obligacijų pajamingumo kontekste verta pažvelgti į S&P500 vertinimo rodiklius. Akcijos kainos ir buhalterinės vertės santykio (P/BV) ir akcijos kainos bei pardavimo santykio (P/S) vidurkiai šiuo metu yra vieni aukščiausių šiuolaikinėje rinkų eroje nuo 1990 metų.

Tuo tarpu S&P500 atstovių P/E koeficiento (akcijos kainos ir pelno tenkančio vienai akcijai santykis) kraštutinis pervertinimo lygis yra 30, tačiau dabartinė reikšmė 24,6 taip pat yra didelė. Ir galiausiai 1,28 procento dividendų pajamingumas yra mažiausias nuo „dot com“ burbulo laikų.

Tokiems rinkos vertinimo parametrams didėjanti grėsmė yra obligacijų pajamingumas. Jei tai tęsis, tam tikru momentu balionas sprogs ir iš akcijų rinkos kapitalas pajudės į obligacijų rinką.