versija spausdinimui

versija spausdinimui

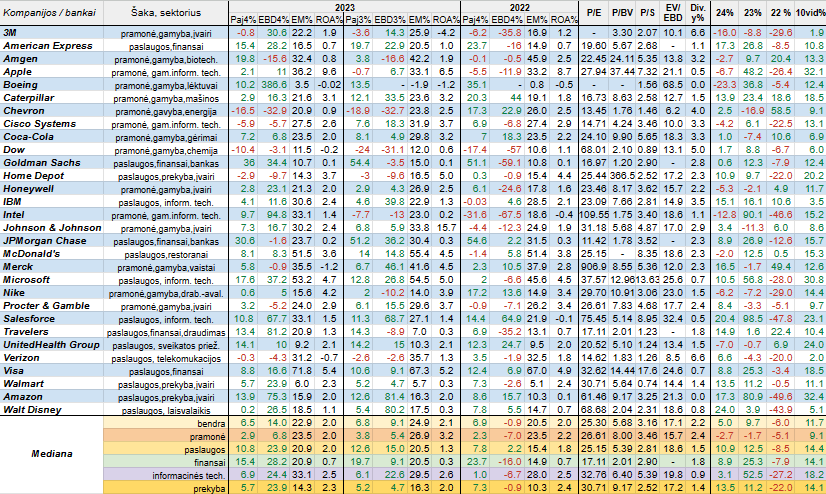

Šiais metais pabrango dviejų trečdalių Dow Jones Industrial Average atstovių, kurių bendra EBITDA pelnų pokyčių mediana tapo teigiama, akcijos. Tuo tarpu pats indeksas auga jau keturis mėnesius iš eilės bei šturmuoja vis naujesnius rekordinius lygius.

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto (lentelėje Į/T), bendrojo likvidumo (BL), turto grąžos (ROA%) bei dividendų išmokėjimo (lentelėje D.p%) rodiklius. Be to, pristatomi ir naujausi santykiniai finansiniai rinkos vertės rodikliai.

Atsižvelgiant į tai, kad ne visų Dow Jones Industrial Average indeksą sudarančių bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Pačiame Dow Jones Industrial Average indekse, t.y. jo sudėtyje Walgreens Boots Alliance bendrovę pakeitė Amazon.

Šįkart savo veiklos rezultatų nuosmukį fiksavo penkios stambiosios Amerikos bendrovės, kai per 2022 metų ketvirtąjį ketvirtį tokių buvo septynios. Nors bendra pajamų pokyčių mediana nežymiai smuktelėjo, tačiau štai EBITDA pelnų atveju ji tapo teigiama, be to, tai fiksuota ir finansų bei prekybos sektoriuose, o štai pramonės bei paslaugų šakose ir informacinių technologijų srityje per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, paaugo tiek pajamų, o ypač EBITDA pelnų pokyčių medianos, kas, žinoma, yra pozityvus reiškinys.

Per praėjusį ketvirtį labiausiai savo pajamas ir pelnus padidino analizuojamo indekso naujokė Amazon, lėktuvų kūrėja ir gamintoja Boeing, procesorių gamintoja Intel, draudimo srityje veikiantis Travelers bei informacinių technologijų sektoriaus atstovė Salesforce. Pabrėžtina, kad visais paminėtais atvejais EBITDA pelnai augo gerokai sparčiau nei didėjo pajamos, kas yra teigiamas reiškinys. Tuo tarpu Amerikos naftos ir dujų milžinės Chevron pajamos ir pelnai smuko jau trečią ketvirtį iš eilės.

Ketvirčio EBITDA maržų bendra mediana, lyginant su ankstesnių metų ketvirtuoju ketvirčiu, ūgtelėjo nuo 20,5 iki 22,9 procento. Prieaugis fiksuotas ir kalbant apie kitas apskaičiuotas šio pelningumo rodiklio medianas, o štai pramonėje ji nepakito. Per lyginamąjį laikotarpį savo maržas kilstelėjo du trečdaliai analizuojamo indekso atstovių. Didžiausiais ketvirčio EBITDA pelningumais gali pasigirti Visa, technologijų milžinė Microsoft bei greito maisto restoranų tinklo valdytoja McDonald's.

Šįkart keturių Dow Jones Industrial Average indekso narių (Boeing, Dow, Merck ir Verizon) ketvirčio turto grąžos buvo neigiamos. Tuo tarpu stambiausius ROA rodiklius sugeneravo visiems puikiai žinomos Apple bei Visa. Tarp trisdešimties stambiųjų JAV bankų ir įmonių, palyginus su 2022 metų ketvirtu ketvirčiu, savo turto grąžas kilstelėjo šešiolika, tuo tarpu šio rodiklio bendra mediana nepakito (kaip ir finansų bei informacinių technologijų sektoriuose) ir siekė du procentus. ROA medianos prieaugis fiksuotas tik paslaugų šakoje, o štai pramonėje ir prekyboje ji krito.

Pažvelgus į apskaičiuotas ir lentelėje pateiktas metines veiklos rezultatų pokyčių medianas procentine išraiška matome, kad lyginant su 2022 metais pakilo tiek pajamų, tiek EBITDA pelnų rodiklis, be to, pastarasis iš neigiamo pasidarė teigiamu ir jau yra didesnis už pirmąjį (kaip ir paslaugų šakoje), kas be jokios abejonės yra pozityvus reiškinys. Tas pats fiksuota pramonėje ir finansų sektoriuje, tiesa, ten EBITDA pelnų pokyčių procentinis rodiklis buvo mažesnis už pajamų, skirtingai nei informacinių technologijų srityje, tuo tarpu Amerikos prekybos sektoriuje paaugo tik EBITDA pelnų pokyčių mediana, kuri, beje, iš neigiamos pasidarė pastebimai teigiama.

2023 metais tarp analizuojamo indekso atstovių pastebimiausiai savo veiklos rezultatus kilstelėjo internetinio mažmeninės prekybos tinklapio valdytoja Amazon, lėktuvų gamintoja Boeing, didžiausias pagal valdomą turtą JAV bankas JPMorgan Chase, informacinių technologijų srityje veikianti Salesforce bei buldozerių, ekskavatorių ir kitų pramoninių mašinų gamintojas Caterpillar. Priešingoje padėtyje atsidūrė trys bendrovės, t.y. chemijos srityje veikiantis Dow, naftos milžinas Chevron bei kompiuterinių procesorių gamintoja Intel.

Kalbant apie EBITDA pelningumą, tai jo bendra mediana per metus nepakito, kai pramonės ir paslaugų šakose bei tarp finansų institucijų fiksuotas kritimas, tačiau prekyboje ir tarp informacinių technologijų (didžiausias) bendrovių šis medianinis rodiklis pasistiebė. Iš trisdešimties Dow Jones Industrial Average indekso narių minimą pelningumo rodiklį per 2023 metus padidino daugiau nei pusė, t.y. šešiolika. Kaip įprasta Visa metinė EBITDA marža yra pati stambiausia, po to seka McDonald's bei Microsoft.

Didžiausiomis metinėmis turto grąžomis šįkart išsiskyrė iPhone išmaniaisiais telefonais išgarsėjusi Apple, įvairių vartotojams skirtų produktų gamintoja Johnson & Johnson, prekybos tinklų, kuriuose prekiaujama statybinėmis medžiagomis ir namų apyvokos reikmenimis valdytojas Home Depot bei kredito kortelių teikėja Visa. Tuo tarpu dviejų įmonių ROA buvo neigiama, t.y. 3M bei Boeing, nes jų metinis grynasis veiklos rezultatas buvo su minuso ženklu. Bendra šio rodiklio mediana, lyginant su 2022 metais, smuktelėjo nuo 8,3 iki 6,7 procento. Kritimas fiksuotas ir Amerikos pramonėje bei finansų sektoriuje, kai visais kitais apskaičiuotais atvejais turto grąžų medianos augo. Per 2023 metus savo ROA rodiklius kilstelėjo daugiau nei pusė, t.y. septyniolika JAV atstovių, vienos atveju jis nepakito, o dvylikos - krito.

Tradiciškai buvo apskaičiuoti 2023 metų pabaigoje buvę Dow Jones Industrial Average indekso narių įsipareigojimų ir turto santykiniai finansiniai rodikliai. Bendra šio rodiklio mediana per metus nežymiai ūgtelėjo nuo 0,68 iki 0,7 lygio, be to, prieaugis fiksuotas ir pramonėje, o tuo tarpu finansų sektoriuje įsipareigojimų ir turto santykinis rodiklis nepakito, kai paslaugų šakoje, informacinių technologijų (kur jis mažiausias) bei prekybos sektoriuose fiksuotas nuosmukis. Per praėjusius metus tarp trisdešimties apžvelgiamo indekso atstovių savo įsipareigojimų dalį turto struktūroje susimažino beveik pusė, t.y. trylika, o mažiausiu minimu rodikliu išsiskyrė Chevron bei dvi technologijų bendrovės Salesforce ir Intel. Tuo tarpu dviejų JAV įmonių, t.y. Boeing bei McDonald's nuosavas kapitalas praėjusių metų pabaigoje buvo neigiamas.

Jūsų dėmesiui ir analizuojamų JAV kompanijų bendrojo likvidumo rodikliai. Bendras medianinis per metus smuktelėjo nuo 1,4 iki 1,2 reikšmės, be to, kritimas fiksuotas ir pramonėje, kai prekyboje ir paslaugų šakoje jis paaugo, o tarp technologijų atstovių - nepakito. Palyginus su 2022 metais, savo bendruosius likvidumus kilstelėjo septynios Amerikos įmonės, devynių nepakito, o likusių dešimties - krito. Tokių kompanijų kaip Procter & Gamble, UnitedHealth Group, Verizon, Walmart bei Walt Disney trumpalaikiai įsipareigojimai 2023 metų pabaigoje viršijo trumpalaikį turtą. Tuo tarpu didžiausiu minimu finansiniu rodikliu išsiskiria Nike ir Dow.

Šioje apžvalgoje pateikiame ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį. Bendra šio rodiklio mediana už praėjusius metus, remiantis preliminariais duomenimis, sudaro 45,6 procento ir yra didesnė nei 2022 metais, kai siekė 41 procentą. Prieaugis fiksuotas ir paslaugų srityje, o visais kitais atvejais dividendų išmokėjimo rodiklio medianos smuktelėjo, kai didžiausia išsiskiria JAV pramonė. 2023 metus lyginant su ankstesniais, minimą santykinį finansinį rodiklį kilstelėjo keturiolika stambiųjų Amerikos įmonių ir bankų, o kritimą fiksavo trylika. 3M kompanija, nepaisant per praėjusius metus buvusios nuostolingos veiklos, vis tiek akcininkams mokės dividendus, o tokios įmonės kaip Intel, Merck bei Dow išmoka didesnius dividendus nei siekia jų metinis pelnas. Kitą vertus dėl nuostolingos veiklos Boeing ir toliau nemoka dividendų, be to, su savo akcininkais pelnu nesidalina ir Amazon bei Salesforce, tiesa, pastaroji nuo šio ketvirčio jau planuoja mokėti dividendus.

Žinoma, pateikiame jums ir šiuo metu esančius naujausius rinkos vertės rodiklius. Kaip matome lentelėje, bendri medianiniai P/E, P/BV, P/S, EV/EBITDA rinkos vertės rodikliai iš tiesų šiuo metu yra gana aukšti, todėl tikrai negali būti jokios kalbos apie tinkamai neįvertintą rinką. Žemiausiais medianiniais rinkos vertės rodikliais kaip įprasta pasižymi finansų sektorius, o štai aukščiausiais - informacinių technologijų įmonės.

Bendra akcijų kainų pokyčių mediana 2023 metais buvo teigiama ir siekė beveik dešimt procentų (brangusių / pigusių akcijų santykis - 20 / 10), kai per 2022 metus buvo neigiama (brangusių / pigusių akcijų santykis - 11 / 19). Kaip matome lentelėje, praėjusiais metais absoliučiai daugiausiai išsipūtė informacinių technologijų bendrovių kapitalizacija, bei pastebimiau brango ir finansų institucijų akcijos, kai tuo tarpu pramonės įmonių minimas medianinis procentinis rodiklis yra neigiamas. Per 2023 metus labiausiai pabrango tų bendrovių akcijos, kurios metais anksčiau nuvertėjo daugiausiai, t.y. technologijų atstovių Salesforce, Intel bei Amazon. Kalbant apie Chevron, tai buvo priešingai nei prieš tai minėta, be to, pastebimiau krito ir Johnson & Johnson rinkos vertė.

Bent kol kas 2024 metais daugiausiai uždirbo tie, kurie metų pradžioje tarp Dow Jones Industrial Average indekso atstovių įsigijo pramogų ir laisvalaikio srityje veikiančio Walt Disney akcijų, kurių kaina pakilo dvidešimt keturiais procentais. Kiek daugiau nei penktadaliu ūgtelėjo Salesforce kapitalizacija bei virš septyniolikos procentų padidėjo American Express ir Amazon rinkos vertė. Tuo tarpu daugiausiai nuo metų pradžios atpigo Boeing nuosavybės vertybiniai popieriai (23,2 procento) bei pastebimiau smuktelėjo 3M ir Intel rinkos vertė. Bendra analizuojamo indekso narių akcijų kainų pokyčių mediana šiais metais yra teigiama ir siekia penkis procentus, nes brangusių ir pigusių nuosavybės vertybinių popierių santykis sudaro 20 / 10. Labiausiai per minimą laikotarpį pakilo prekybos įmonių ir paslaugų šakos atstovių rinkos vertė, kai pramonės bendrovių akcijų kainų pokyčių mediana bent kol kas šiais 2024 metais išlieka neigiama.

Dow Jones Industrial Average indeksas lapkritį pakilo virš horizontalaus - konsolidacinio kanalo viršutinės dalies bei kaip vėliau paaiškėjo, tai buvo tvarus reiškinys, tad augimas prasitęsė ir jau vyksta keturis mėnesius iš eilės bei tuo pačiu nuosekliai šturmuojami vis naujesni rekordiniai lygiai. Bent kol kas nematyti aiškių šios tendencijos pabaigos ženklų, vis dėlto po tokio spartaus augimo padidėjo korekcijos tikimybė.

Walt Disney akcijų kaina lapkritį pakilo virš kritimo trendo linijos bei paaiškėjo, jog tai buvo tvarus reiškinys, tad augimas prasitęsė.

Salesforce akcijų kaina išlieka dabartiniame augimo trende bei šį mėnesį pakilo virš prieš korekciją buvusio pasiekto visų laikų rekordinio lygio. Artimiausiu metu paaiškės, ar tai yra tvarus reiškinys.

Intel akcijų kaina šiuo metu testuoja augimo trendo, kuris prasidėjo prieš metus, liniją. Jei šis lygis atlaikys, tuomet augimas prasitęs, na o priešingu atveju lauktų didesnė korekcija.

Amazon akcijų kaina šiuo metu testuoja prieš korekciją buvusį pasiektą visų laikų rekordinį lygį. Jei pavyks tvariai virš jo pakilti, tuomet augimas toliau prasitęs, tad būtina atidžiai stebėti padėtį.

American Express akcijų kaina auga keturis mėnesius iš eilės bei pakilo virš prieš korekciją buvusio pasiekto piko. Kol kas nematyti šios tendencijos pabaigos ženklų.

Chevron akcijų kaina jau maždaug metus išlieka horizontalioje - konsolidacinėje fazėje.

Po spalį pasiekto kritimo dugno, Johnson & Johnson akcijų kaina išlieka virš dabartinio augimo trendo linijos.

Bandymas pradėti naują augimo etapą buvo nesėkmingas, tad sulaukėme Boeing akcijų kainos korekcijos, kuri ir toliau tęsiasi.

Bandymas ištrūkti iš nuosmukio kanalo buvo nesėkmingas, tad 3M akcijų kaina pajudėjo link prieš tai buvusio pasiekto kritimo dugno.

Caterpillar akcijų kaina išlieka dabartiniame augimo kanale, tiesa, priartėjo prie jo viršutinės dalies, po kurios patestavimo paaiškės tolimesnė jos kryptis.

Merck akcijų kaina išlieka ilgalaikiame augimo kanale bei po korekcijos etapo gruodį pakilo virš kritimo trendo linijos bei šiuo metu šturmuoja naujus absoliučiai rekordinius lygius.

UnitedHealth Group akcijų kainai nepavyko sugrįžti atgal į ilgalaikį augimo kanalą, tad potencialiai susiformavo dviguba viršūnė, na o dabar testuojamas ankstesnio kritimo metu suformuotas dugnas. Jei šis lygis neatlaikys, kritimas prasitęs.

Nike akcijų kaina po atšokimo ir pasikoregavimo šiuo metu yra konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė jos kryptis.

Apple akcijų kaina šiuo metu yra horizontalioje - konsolidacinėje fazėje, tiesa nukrito žemiau augimo trendo linijos.

Po atšokimo ir augimo Cisco Systems akcijų kaina šiuo metu yra korekcinėje fazėje.

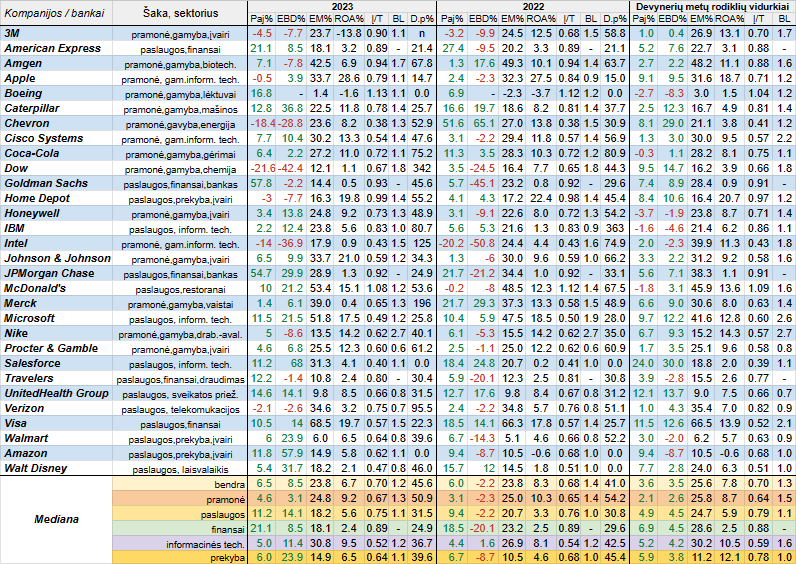

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%), įsipareigojimų ir turto (lentelėje Į/T), bendrojo likvidumo (BL), turto grąžos (ROA%) bei dividendų išmokėjimo (lentelėje D.p%) rodiklius. Be to, pristatomi ir naujausi santykiniai finansiniai rinkos vertės rodikliai.

Atsižvelgiant į tai, kad ne visų Dow Jones Industrial Average indeksą sudarančių bendrovių finansiniai metai sutampa su kalendoriniais metais, tai jų atveju metiniai pajamų ir EBITDA pelnų pokyčiai yra apskaičiuoti susumavus paskutinių keturių ketvirčių jų atitinkamus rodiklius ir juos palyginus su prieš tai buvusių keturių ketvirčių susumuotais atitinkamais rodikliais.

Pačiame Dow Jones Industrial Average indekse, t.y. jo sudėtyje Walgreens Boots Alliance bendrovę pakeitė Amazon.

Šįkart savo veiklos rezultatų nuosmukį fiksavo penkios stambiosios Amerikos bendrovės, kai per 2022 metų ketvirtąjį ketvirtį tokių buvo septynios. Nors bendra pajamų pokyčių mediana nežymiai smuktelėjo, tačiau štai EBITDA pelnų atveju ji tapo teigiama, be to, tai fiksuota ir finansų bei prekybos sektoriuose, o štai pramonės bei paslaugų šakose ir informacinių technologijų srityje per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, paaugo tiek pajamų, o ypač EBITDA pelnų pokyčių medianos, kas, žinoma, yra pozityvus reiškinys.

Per praėjusį ketvirtį labiausiai savo pajamas ir pelnus padidino analizuojamo indekso naujokė Amazon, lėktuvų kūrėja ir gamintoja Boeing, procesorių gamintoja Intel, draudimo srityje veikiantis Travelers bei informacinių technologijų sektoriaus atstovė Salesforce. Pabrėžtina, kad visais paminėtais atvejais EBITDA pelnai augo gerokai sparčiau nei didėjo pajamos, kas yra teigiamas reiškinys. Tuo tarpu Amerikos naftos ir dujų milžinės Chevron pajamos ir pelnai smuko jau trečią ketvirtį iš eilės.

Ketvirčio EBITDA maržų bendra mediana, lyginant su ankstesnių metų ketvirtuoju ketvirčiu, ūgtelėjo nuo 20,5 iki 22,9 procento. Prieaugis fiksuotas ir kalbant apie kitas apskaičiuotas šio pelningumo rodiklio medianas, o štai pramonėje ji nepakito. Per lyginamąjį laikotarpį savo maržas kilstelėjo du trečdaliai analizuojamo indekso atstovių. Didžiausiais ketvirčio EBITDA pelningumais gali pasigirti Visa, technologijų milžinė Microsoft bei greito maisto restoranų tinklo valdytoja McDonald's.

Šįkart keturių Dow Jones Industrial Average indekso narių (Boeing, Dow, Merck ir Verizon) ketvirčio turto grąžos buvo neigiamos. Tuo tarpu stambiausius ROA rodiklius sugeneravo visiems puikiai žinomos Apple bei Visa. Tarp trisdešimties stambiųjų JAV bankų ir įmonių, palyginus su 2022 metų ketvirtu ketvirčiu, savo turto grąžas kilstelėjo šešiolika, tuo tarpu šio rodiklio bendra mediana nepakito (kaip ir finansų bei informacinių technologijų sektoriuose) ir siekė du procentus. ROA medianos prieaugis fiksuotas tik paslaugų šakoje, o štai pramonėje ir prekyboje ji krito.

Pažvelgus į apskaičiuotas ir lentelėje pateiktas metines veiklos rezultatų pokyčių medianas procentine išraiška matome, kad lyginant su 2022 metais pakilo tiek pajamų, tiek EBITDA pelnų rodiklis, be to, pastarasis iš neigiamo pasidarė teigiamu ir jau yra didesnis už pirmąjį (kaip ir paslaugų šakoje), kas be jokios abejonės yra pozityvus reiškinys. Tas pats fiksuota pramonėje ir finansų sektoriuje, tiesa, ten EBITDA pelnų pokyčių procentinis rodiklis buvo mažesnis už pajamų, skirtingai nei informacinių technologijų srityje, tuo tarpu Amerikos prekybos sektoriuje paaugo tik EBITDA pelnų pokyčių mediana, kuri, beje, iš neigiamos pasidarė pastebimai teigiama.

2023 metais tarp analizuojamo indekso atstovių pastebimiausiai savo veiklos rezultatus kilstelėjo internetinio mažmeninės prekybos tinklapio valdytoja Amazon, lėktuvų gamintoja Boeing, didžiausias pagal valdomą turtą JAV bankas JPMorgan Chase, informacinių technologijų srityje veikianti Salesforce bei buldozerių, ekskavatorių ir kitų pramoninių mašinų gamintojas Caterpillar. Priešingoje padėtyje atsidūrė trys bendrovės, t.y. chemijos srityje veikiantis Dow, naftos milžinas Chevron bei kompiuterinių procesorių gamintoja Intel.

Kalbant apie EBITDA pelningumą, tai jo bendra mediana per metus nepakito, kai pramonės ir paslaugų šakose bei tarp finansų institucijų fiksuotas kritimas, tačiau prekyboje ir tarp informacinių technologijų (didžiausias) bendrovių šis medianinis rodiklis pasistiebė. Iš trisdešimties Dow Jones Industrial Average indekso narių minimą pelningumo rodiklį per 2023 metus padidino daugiau nei pusė, t.y. šešiolika. Kaip įprasta Visa metinė EBITDA marža yra pati stambiausia, po to seka McDonald's bei Microsoft.

Didžiausiomis metinėmis turto grąžomis šįkart išsiskyrė iPhone išmaniaisiais telefonais išgarsėjusi Apple, įvairių vartotojams skirtų produktų gamintoja Johnson & Johnson, prekybos tinklų, kuriuose prekiaujama statybinėmis medžiagomis ir namų apyvokos reikmenimis valdytojas Home Depot bei kredito kortelių teikėja Visa. Tuo tarpu dviejų įmonių ROA buvo neigiama, t.y. 3M bei Boeing, nes jų metinis grynasis veiklos rezultatas buvo su minuso ženklu. Bendra šio rodiklio mediana, lyginant su 2022 metais, smuktelėjo nuo 8,3 iki 6,7 procento. Kritimas fiksuotas ir Amerikos pramonėje bei finansų sektoriuje, kai visais kitais apskaičiuotais atvejais turto grąžų medianos augo. Per 2023 metus savo ROA rodiklius kilstelėjo daugiau nei pusė, t.y. septyniolika JAV atstovių, vienos atveju jis nepakito, o dvylikos - krito.

Tradiciškai buvo apskaičiuoti 2023 metų pabaigoje buvę Dow Jones Industrial Average indekso narių įsipareigojimų ir turto santykiniai finansiniai rodikliai. Bendra šio rodiklio mediana per metus nežymiai ūgtelėjo nuo 0,68 iki 0,7 lygio, be to, prieaugis fiksuotas ir pramonėje, o tuo tarpu finansų sektoriuje įsipareigojimų ir turto santykinis rodiklis nepakito, kai paslaugų šakoje, informacinių technologijų (kur jis mažiausias) bei prekybos sektoriuose fiksuotas nuosmukis. Per praėjusius metus tarp trisdešimties apžvelgiamo indekso atstovių savo įsipareigojimų dalį turto struktūroje susimažino beveik pusė, t.y. trylika, o mažiausiu minimu rodikliu išsiskyrė Chevron bei dvi technologijų bendrovės Salesforce ir Intel. Tuo tarpu dviejų JAV įmonių, t.y. Boeing bei McDonald's nuosavas kapitalas praėjusių metų pabaigoje buvo neigiamas.

Jūsų dėmesiui ir analizuojamų JAV kompanijų bendrojo likvidumo rodikliai. Bendras medianinis per metus smuktelėjo nuo 1,4 iki 1,2 reikšmės, be to, kritimas fiksuotas ir pramonėje, kai prekyboje ir paslaugų šakoje jis paaugo, o tarp technologijų atstovių - nepakito. Palyginus su 2022 metais, savo bendruosius likvidumus kilstelėjo septynios Amerikos įmonės, devynių nepakito, o likusių dešimties - krito. Tokių kompanijų kaip Procter & Gamble, UnitedHealth Group, Verizon, Walmart bei Walt Disney trumpalaikiai įsipareigojimai 2023 metų pabaigoje viršijo trumpalaikį turtą. Tuo tarpu didžiausiu minimu finansiniu rodikliu išsiskiria Nike ir Dow.

Šioje apžvalgoje pateikiame ir dividendų išmokėjimo (lentelėje D.p%) santykinį finansinį rodiklį. Bendra šio rodiklio mediana už praėjusius metus, remiantis preliminariais duomenimis, sudaro 45,6 procento ir yra didesnė nei 2022 metais, kai siekė 41 procentą. Prieaugis fiksuotas ir paslaugų srityje, o visais kitais atvejais dividendų išmokėjimo rodiklio medianos smuktelėjo, kai didžiausia išsiskiria JAV pramonė. 2023 metus lyginant su ankstesniais, minimą santykinį finansinį rodiklį kilstelėjo keturiolika stambiųjų Amerikos įmonių ir bankų, o kritimą fiksavo trylika. 3M kompanija, nepaisant per praėjusius metus buvusios nuostolingos veiklos, vis tiek akcininkams mokės dividendus, o tokios įmonės kaip Intel, Merck bei Dow išmoka didesnius dividendus nei siekia jų metinis pelnas. Kitą vertus dėl nuostolingos veiklos Boeing ir toliau nemoka dividendų, be to, su savo akcininkais pelnu nesidalina ir Amazon bei Salesforce, tiesa, pastaroji nuo šio ketvirčio jau planuoja mokėti dividendus.

Žinoma, pateikiame jums ir šiuo metu esančius naujausius rinkos vertės rodiklius. Kaip matome lentelėje, bendri medianiniai P/E, P/BV, P/S, EV/EBITDA rinkos vertės rodikliai iš tiesų šiuo metu yra gana aukšti, todėl tikrai negali būti jokios kalbos apie tinkamai neįvertintą rinką. Žemiausiais medianiniais rinkos vertės rodikliais kaip įprasta pasižymi finansų sektorius, o štai aukščiausiais - informacinių technologijų įmonės.

Bendra akcijų kainų pokyčių mediana 2023 metais buvo teigiama ir siekė beveik dešimt procentų (brangusių / pigusių akcijų santykis - 20 / 10), kai per 2022 metus buvo neigiama (brangusių / pigusių akcijų santykis - 11 / 19). Kaip matome lentelėje, praėjusiais metais absoliučiai daugiausiai išsipūtė informacinių technologijų bendrovių kapitalizacija, bei pastebimiau brango ir finansų institucijų akcijos, kai tuo tarpu pramonės įmonių minimas medianinis procentinis rodiklis yra neigiamas. Per 2023 metus labiausiai pabrango tų bendrovių akcijos, kurios metais anksčiau nuvertėjo daugiausiai, t.y. technologijų atstovių Salesforce, Intel bei Amazon. Kalbant apie Chevron, tai buvo priešingai nei prieš tai minėta, be to, pastebimiau krito ir Johnson & Johnson rinkos vertė.

Bent kol kas 2024 metais daugiausiai uždirbo tie, kurie metų pradžioje tarp Dow Jones Industrial Average indekso atstovių įsigijo pramogų ir laisvalaikio srityje veikiančio Walt Disney akcijų, kurių kaina pakilo dvidešimt keturiais procentais. Kiek daugiau nei penktadaliu ūgtelėjo Salesforce kapitalizacija bei virš septyniolikos procentų padidėjo American Express ir Amazon rinkos vertė. Tuo tarpu daugiausiai nuo metų pradžios atpigo Boeing nuosavybės vertybiniai popieriai (23,2 procento) bei pastebimiau smuktelėjo 3M ir Intel rinkos vertė. Bendra analizuojamo indekso narių akcijų kainų pokyčių mediana šiais metais yra teigiama ir siekia penkis procentus, nes brangusių ir pigusių nuosavybės vertybinių popierių santykis sudaro 20 / 10. Labiausiai per minimą laikotarpį pakilo prekybos įmonių ir paslaugų šakos atstovių rinkos vertė, kai pramonės bendrovių akcijų kainų pokyčių mediana bent kol kas šiais 2024 metais išlieka neigiama.

Dow Jones Industrial Average indeksas lapkritį pakilo virš horizontalaus - konsolidacinio kanalo viršutinės dalies bei kaip vėliau paaiškėjo, tai buvo tvarus reiškinys, tad augimas prasitęsė ir jau vyksta keturis mėnesius iš eilės bei tuo pačiu nuosekliai šturmuojami vis naujesni rekordiniai lygiai. Bent kol kas nematyti aiškių šios tendencijos pabaigos ženklų, vis dėlto po tokio spartaus augimo padidėjo korekcijos tikimybė.

Walt Disney akcijų kaina lapkritį pakilo virš kritimo trendo linijos bei paaiškėjo, jog tai buvo tvarus reiškinys, tad augimas prasitęsė.

Salesforce akcijų kaina išlieka dabartiniame augimo trende bei šį mėnesį pakilo virš prieš korekciją buvusio pasiekto visų laikų rekordinio lygio. Artimiausiu metu paaiškės, ar tai yra tvarus reiškinys.

Intel akcijų kaina šiuo metu testuoja augimo trendo, kuris prasidėjo prieš metus, liniją. Jei šis lygis atlaikys, tuomet augimas prasitęs, na o priešingu atveju lauktų didesnė korekcija.

Amazon akcijų kaina šiuo metu testuoja prieš korekciją buvusį pasiektą visų laikų rekordinį lygį. Jei pavyks tvariai virš jo pakilti, tuomet augimas toliau prasitęs, tad būtina atidžiai stebėti padėtį.

American Express akcijų kaina auga keturis mėnesius iš eilės bei pakilo virš prieš korekciją buvusio pasiekto piko. Kol kas nematyti šios tendencijos pabaigos ženklų.

Chevron akcijų kaina jau maždaug metus išlieka horizontalioje - konsolidacinėje fazėje.

Po spalį pasiekto kritimo dugno, Johnson & Johnson akcijų kaina išlieka virš dabartinio augimo trendo linijos.

Bandymas pradėti naują augimo etapą buvo nesėkmingas, tad sulaukėme Boeing akcijų kainos korekcijos, kuri ir toliau tęsiasi.

Bandymas ištrūkti iš nuosmukio kanalo buvo nesėkmingas, tad 3M akcijų kaina pajudėjo link prieš tai buvusio pasiekto kritimo dugno.

Caterpillar akcijų kaina išlieka dabartiniame augimo kanale, tiesa, priartėjo prie jo viršutinės dalies, po kurios patestavimo paaiškės tolimesnė jos kryptis.

Merck akcijų kaina išlieka ilgalaikiame augimo kanale bei po korekcijos etapo gruodį pakilo virš kritimo trendo linijos bei šiuo metu šturmuoja naujus absoliučiai rekordinius lygius.

UnitedHealth Group akcijų kainai nepavyko sugrįžti atgal į ilgalaikį augimo kanalą, tad potencialiai susiformavo dviguba viršūnė, na o dabar testuojamas ankstesnio kritimo metu suformuotas dugnas. Jei šis lygis neatlaikys, kritimas prasitęs.

Nike akcijų kaina po atšokimo ir pasikoregavimo šiuo metu yra konsolidacinėje fazėje, po kurios pabaigos paaiškės tolimesnė jos kryptis.

Apple akcijų kaina šiuo metu yra horizontalioje - konsolidacinėje fazėje, tiesa nukrito žemiau augimo trendo linijos.

Po atšokimo ir augimo Cisco Systems akcijų kaina šiuo metu yra korekcinėje fazėje.