versija spausdinimui

versija spausdinimui

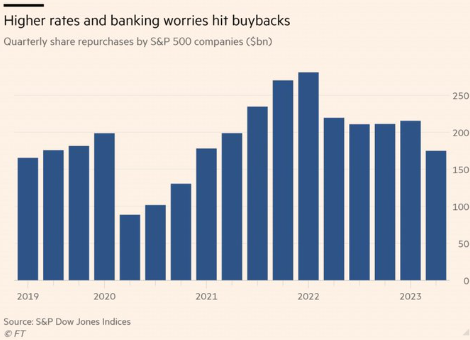

Įmonių vykdomas savo nuosavų akcijų išpirkimas lėtėja dėl aukštesnių palūkanų normų ir naujų investicijų poreikių. S&P500 atstovių veikla šioje srityje 2023 metų antrąjį ketvirtį siekė 175 mlrd. JAV dolerių, o tai reiškia penktadaliu mažiau nei prieš metus ir devynioliką procentų mažiau nei ankstesnį ketvirtį.

Nuosavybės vertybinių popierių supirkimo tempas JAV akcijų rinkoje smuko iki lėčiausio nuo ankstyvųjų Covid-19 pandemijos etapų, nes kylančios palūkanų normos silpnina įmonių paskatas pirkti savo akcijas.

Analitikai teigia, kad šis sulėtėjimas greičiausiai žymės ilgalaikės tendencijos, kuri gali daryti spaudimą akcijų rinkoms, pradžią.

„Prie to prisideda ir struktūriniai veiksniai, ir palūkanų normų aplinka. Tikimės, kad artimiausioje ateityje supirkimai nebus tokie dideli“ – Financial Times sakė Bank of America kapitalo ir kiekybinė strategė Jill Carey Hall.

Pastaraisiais metais įmonių vykdomas savo akcijų išpirkimas tapo vis svarbesne, nors ir prieštaringai vertinama, akcijų rinkų dalimi. Jie gali tiesiogiai padidinti akcijų kainas didindami paklausą, taip pat gali padėti padidinti pelną, tenkantį vienai akcijai, sumažindami išleistų akcijų skaičių.

Tačiau akcijų supirkimo kritikai kaltina įmonių valdybas tai naudojant dirbtinai išpūsti akcijų kainas ir apdovanoti vyresniąją vadovybę, o ne išleisti pinigus ilgalaikėms investicijoms ar didinti mažiau apmokamų darbuotojų atlyginimus.

Įmonės dabar susiduria su naujų investicijų poreikiu ir didesnių skolinimosi išlaidų deriniu, o tai reiškia, kad išpirkimas nebėra prioritetas.

„Kai palūkanų normos buvo nulinės, įmonėms buvo prasminga išleisti ilgalaikes, žemų palūkanų paskolas ir panaudoti jas akcijų atpirkimui. Dabar jau ne taip prasminga. Tuo pat metu įmonės susiduria su didesniu spaudimu investuoti į tokias sritis kaip tiekimo grandinės perkėlimas, automatizavimas ir dirbtinis intelektas bei pasiekti nulinius emisijų tikslus“ - sakė Carey Hall.

Antrojo ketvirčio nuosmukį pagilino kovo mėnesio krizė bankų sektoriuje. Daugelis bankų pirmąjį ketvirtį padidino išpirkimų skaičių po atsargių 2022 metų, o finansinės grupės pirmą kartą per šešerius metus aplenkė technologijų sektorių kaip didžiausią nuosavų akcijų išpirkimų sektorių. Tačiau bankų vykdomas akcijų išpirkimas sulėtėjo po kelių mažesnių skolintojų žlugimo, o tai sukėlė susirūpinimą dėl sektoriaus sveikatos, o reguliavimo institucijos paskelbė apie griežtesnius kapitalo reikalavimus.

Antrojo ketvirčio nuosmukį pagilino kovo mėnesio krizė bankų sektoriuje. Daugelis bankų pirmąjį ketvirtį padidino išpirkimų skaičių po atsargių 2022 metų, o finansinės grupės pirmą kartą per šešerius metus aplenkė technologijų sektorių kaip didžiausią nuosavų akcijų išpirkimų sektorių. Tačiau bankų vykdomas akcijų išpirkimas sulėtėjo po kelių mažesnių skolintojų žlugimo, o tai sukėlė susirūpinimą dėl sektoriaus sveikatos, o reguliavimo institucijos paskelbė apie griežtesnius kapitalo reikalavimus.

„Susirūpinimą ateityje kels ne daugiau bankų žlugimų, o naujos taisyklės. Jie turi vėl apsaugoti savo dividendus. Kalbant apie dividendų išlaikymą ir nuosavų akcijų išpirkimą, dividendai laimi kiekvieną kartą“ – sakė S&P vyresnysis indeksų analitikas Howard Silverblatt.

Nuo šių metų pradžios superkant nuosavas akcijas JAV taip pat taikomas naujas 1 procento mokestis. Silverblatt teigė, kad dabartiniu lygiu mokestis turėjo mažai įtakos. Tačiau rinkliava buvo retas iniciatyvos, kurią remia dvi partijos, pavyzdys ir tikimasi, kad ateinančiais metais ji bus padidinta, o tai gali dar labiau kilstelti išlaidas.

„Kai kurios įmonės gali tai pajusti anksčiau, bet manau, kad esant 2,5 procento mokesčiui galime pamatyti didelį poveikį ir išlaidų perkėlimą nuo išpirkimo iš dalies prie dividendų“ – tikino Howard Silverblatt.

Kai kurie investuotojai, ypač Europoje, taip pat teigia, kad įmonės turėtų grąžinti kapitalą dividendų, o ne savo akcijų išpirkimo forma. Įmonės nurodo, kad supirkimai yra lankstesni ir gali būti nesunkiai padidinami arba sumažinami keičiantis sąlygoms, o dividendų mažinimas dažnai lemia staigų akcijų kainų kritimą.

Nuosavybės vertybinių popierių supirkimo tempas JAV akcijų rinkoje smuko iki lėčiausio nuo ankstyvųjų Covid-19 pandemijos etapų, nes kylančios palūkanų normos silpnina įmonių paskatas pirkti savo akcijas.

Analitikai teigia, kad šis sulėtėjimas greičiausiai žymės ilgalaikės tendencijos, kuri gali daryti spaudimą akcijų rinkoms, pradžią.

„Prie to prisideda ir struktūriniai veiksniai, ir palūkanų normų aplinka. Tikimės, kad artimiausioje ateityje supirkimai nebus tokie dideli“ – Financial Times sakė Bank of America kapitalo ir kiekybinė strategė Jill Carey Hall.

Pastaraisiais metais įmonių vykdomas savo akcijų išpirkimas tapo vis svarbesne, nors ir prieštaringai vertinama, akcijų rinkų dalimi. Jie gali tiesiogiai padidinti akcijų kainas didindami paklausą, taip pat gali padėti padidinti pelną, tenkantį vienai akcijai, sumažindami išleistų akcijų skaičių.

Tačiau akcijų supirkimo kritikai kaltina įmonių valdybas tai naudojant dirbtinai išpūsti akcijų kainas ir apdovanoti vyresniąją vadovybę, o ne išleisti pinigus ilgalaikėms investicijoms ar didinti mažiau apmokamų darbuotojų atlyginimus.

Įmonės dabar susiduria su naujų investicijų poreikiu ir didesnių skolinimosi išlaidų deriniu, o tai reiškia, kad išpirkimas nebėra prioritetas.

„Kai palūkanų normos buvo nulinės, įmonėms buvo prasminga išleisti ilgalaikes, žemų palūkanų paskolas ir panaudoti jas akcijų atpirkimui. Dabar jau ne taip prasminga. Tuo pat metu įmonės susiduria su didesniu spaudimu investuoti į tokias sritis kaip tiekimo grandinės perkėlimas, automatizavimas ir dirbtinis intelektas bei pasiekti nulinius emisijų tikslus“ - sakė Carey Hall.

„Susirūpinimą ateityje kels ne daugiau bankų žlugimų, o naujos taisyklės. Jie turi vėl apsaugoti savo dividendus. Kalbant apie dividendų išlaikymą ir nuosavų akcijų išpirkimą, dividendai laimi kiekvieną kartą“ – sakė S&P vyresnysis indeksų analitikas Howard Silverblatt.

Nuo šių metų pradžios superkant nuosavas akcijas JAV taip pat taikomas naujas 1 procento mokestis. Silverblatt teigė, kad dabartiniu lygiu mokestis turėjo mažai įtakos. Tačiau rinkliava buvo retas iniciatyvos, kurią remia dvi partijos, pavyzdys ir tikimasi, kad ateinančiais metais ji bus padidinta, o tai gali dar labiau kilstelti išlaidas.

„Kai kurios įmonės gali tai pajusti anksčiau, bet manau, kad esant 2,5 procento mokesčiui galime pamatyti didelį poveikį ir išlaidų perkėlimą nuo išpirkimo iš dalies prie dividendų“ – tikino Howard Silverblatt.

Kai kurie investuotojai, ypač Europoje, taip pat teigia, kad įmonės turėtų grąžinti kapitalą dividendų, o ne savo akcijų išpirkimo forma. Įmonės nurodo, kad supirkimai yra lankstesni ir gali būti nesunkiai padidinami arba sumažinami keičiantis sąlygoms, o dividendų mažinimas dažnai lemia staigų akcijų kainų kritimą.