versija spausdinimui

versija spausdinimui

Prasitęsė ta pati tendencija, tolesnis kainų augimo spartėjimas, buvusių itin ekspansinių monetarinių politikų Amerikoje ir kitose pasaulio šalyje griežtinimas bei po atšokimo pagilėjusi korekcija akcijų ir kitose finansų rinkose.

„Laikina“ infliacija toliau didėja

Infliacija per antrąjį šių metų ketvirtį toliau kopė į viršų ir sėkmingai be stabdžių šturmavo vis naujus labai seniai matytus lygius. Taip, taip, ta pati infliacija, apie kurią Centrinių bankų vadovai ir atstovai kalbėjo, jog ji bus tik „laikina“, nulemta tik laikinų - trumpalaikių reiškinių - trikdžių. Žinoma, reikia suprasti, kad tokiu būdu jie bandė projektuoti infliacijos lūkesčius visuomenėje, tačiau jiems nepavyko. Tiesa, verta pabrėžti, jog vasario pabaigoje prasidėjęs karas tarp Ukrainos ir Rusijos bei su tuo susijusios sankcijos ir rizikos be jokios abejonės tapo tikru šoku visiems, tuo pačiu ir pinigų politikos vykdytojams bei prisidėjo prie spartesnio kainų augimo, ypač žaliavų srityje, kas žinoma irgi dar labiau kilstelėjo į viršų tiek gamintojų, tiek vartotojų kainų indeksus.

Vis garsiau kalbama apie tai, kad dar neseniai „laikina“ buvusi didesnė nei įprastai infliacija arba kainų padidėjimas, gali užtrukti ir gan ilgokai, o faktas tas, kad jos piko per praėjusį ketvirtį taip ir nesulaukėme. Tuo pačiu daugėja recesijos, t.y. ekonomikos arba bendrojo vidaus produkto nuosmukio mažiausiai du ketvirčius iš eilės, pranašų. Vis dažniau kalbama ir apie stagfliaciją, t.y. ilgesnis itin lėto ekonomikos augimo arba netgi jokio augimo bei tuo pačiu galimo kritimo laikotarpis, kurį lydi aukšta infliacija, ko tikrai nepageidautų ne tik pinigų politikos vykdytojai, tačiau ir visa visuomenė, t.y. darbdaviai ir darbuotojai, politikai. Vis dėlto, būtina paminėti, kad vis dar nedidelė dalis ekonomistų - analitikų mano, kad visgi pasauliui šįkart pavyks išvengti recesijos, tad itin kraštutinio pesimizmo šiuo klausimu rinkoje kol kas nėra.

Vis garsiau kalbama apie tai, kad dar neseniai „laikina“ buvusi didesnė nei įprastai infliacija arba kainų padidėjimas, gali užtrukti ir gan ilgokai, o faktas tas, kad jos piko per praėjusį ketvirtį taip ir nesulaukėme. Tuo pačiu daugėja recesijos, t.y. ekonomikos arba bendrojo vidaus produkto nuosmukio mažiausiai du ketvirčius iš eilės, pranašų. Vis dažniau kalbama ir apie stagfliaciją, t.y. ilgesnis itin lėto ekonomikos augimo arba netgi jokio augimo bei tuo pačiu galimo kritimo laikotarpis, kurį lydi aukšta infliacija, ko tikrai nepageidautų ne tik pinigų politikos vykdytojai, tačiau ir visa visuomenė, t.y. darbdaviai ir darbuotojai, politikai. Vis dėlto, būtina paminėti, kad vis dar nedidelė dalis ekonomistų - analitikų mano, kad visgi pasauliui šįkart pavyks išvengti recesijos, tad itin kraštutinio pesimizmo šiuo klausimu rinkoje kol kas nėra.

Taigi, akivaizdu, jog infliacija arba tiek gamintojų, tiek vartotojų kainų indekso prieaugis bei jo dinamika ir toliau išliks visų mūsų dėmesio centre ir per šį trečiąjį šių metų ketvirtį. Be to, prisideda ir naujas rizikos veiksnys, t.y. recesijos arba bendrojo vidaus produkto galimo kritimo šmėkla, kuri kelia nerimą rinkos dalyviams. Esminis klausimas, į kurį atsakymo ieškos visi, ar per šį ketvirtį infliacija tiek Amerikoje, tiek euro zonoje bei likusioje pasaulio dalyje pasieks savo piką ir galbūt netgi prasidės mažėjimo tendencija, bei ar išsipildys lūkesčiai tų, kurie mums pranašauja recesiją bei galbūt netgi dar blogesnį reiškinį, t.y. stagfliaciją.

Palūkanos kyla

Amerikos Federalinis Rezervų bankas ne tik užbaigė savo aktyvų supirkimo programą, tačiau tuo pačiu nuo birželio ėmė mažinti savo rekordinį lygį pasiekusį balanso dydį, t.y. ir likvidumą rinkoje bei dar labiau kilstelėjo savo bazinę palūkanų normą. Tačiau tuo viskas nesibaigė, dar svarbiau perspektyvos ir pinigų politikos atstovų lūkesčiai. O čia sulaukėme ryškių pokyčių, konkrečiai spartesnio ir didesnio griežtinimo kryptimi, t.y. Amerikos Centrinio banko narių prognozės dėl palūkanų didinimo masto ir greičio, palyginus su buvusiomis pavasario pradžioje, pastebimai ūgtelėjo. Be to, siekdami kovoti su senokai matyta infliacija dar labiau savo palūkanų normas padidinto tiek Anglijos, tiek Švedijos, kaimyninės Lenkijos, Čekijos, Vengrijos ir kitų šalių Centriniai bankai.

Nors euro zonoje per praėjusį ketvirtį nesulaukėme palūkanų normų pokyčių, tačiau jau nuo liepos bus nutraukta ir antroji aktyvų supirkimo programa, kas tuo pačiu, nepaisant išliksiančio iš skolos vertybinių popierių išpirkimo gautinų lėšų reinvestavimo, irgi reiškia likvidumo mažėjimą rinkoje ir to pasekmes jau akivaizdžiai matome šalių obligacijų pajamingumo šuolio pavidalu. Be to, jau nėra jokių abejonių, kad šį mėnesį po labai ilgos pertraukos Europos Centrinis bankas pagaliau priims sprendimą kilstelti savo nustatytas palūkanas. Ir tai tikrai nebus vienkartinis toks atvejis, nes jau prognozuojamas tolesnis ir spartesnis jų augimas nei dar prieš kelis mėnesius tikėtąsi ir vėl priežastis ta pati, nenustojanti augti metinė infliacija, kuri euro zonoje jau pasiekė naują rekordinį lygį. Spartesnio monetarinės politikos griežtinimo perspektyva bendroje valiutos zonoje tuo pačiu gerokai kilstelstelėjo tarpbankines palūkanų normas eurais Euribor, kas yra bloga žinia paskolas turintiems ar ketinantiems skolintis juridiniams ir fiziniams asmenims.

Nors euro zonoje per praėjusį ketvirtį nesulaukėme palūkanų normų pokyčių, tačiau jau nuo liepos bus nutraukta ir antroji aktyvų supirkimo programa, kas tuo pačiu, nepaisant išliksiančio iš skolos vertybinių popierių išpirkimo gautinų lėšų reinvestavimo, irgi reiškia likvidumo mažėjimą rinkoje ir to pasekmes jau akivaizdžiai matome šalių obligacijų pajamingumo šuolio pavidalu. Be to, jau nėra jokių abejonių, kad šį mėnesį po labai ilgos pertraukos Europos Centrinis bankas pagaliau priims sprendimą kilstelti savo nustatytas palūkanas. Ir tai tikrai nebus vienkartinis toks atvejis, nes jau prognozuojamas tolesnis ir spartesnis jų augimas nei dar prieš kelis mėnesius tikėtąsi ir vėl priežastis ta pati, nenustojanti augti metinė infliacija, kuri euro zonoje jau pasiekė naują rekordinį lygį. Spartesnio monetarinės politikos griežtinimo perspektyva bendroje valiutos zonoje tuo pačiu gerokai kilstelstelėjo tarpbankines palūkanų normas eurais Euribor, kas yra bloga žinia paskolas turintiems ar ketinantiems skolintis juridiniams ir fiziniams asmenims.

Palūkanos kyla, tačiau ne visur, viena iš išimčių yra Rusija, kurios Centrinis bankas po karo Ukrainoje pradžios siekdamas apsidrausti gerokai kilstelėjo savo pagrindinę palūkanų normą, tačiau prislopus infliaciniam spaudimui ir sumažėjus rizikoms, jis ją ėmė nuosekliai ir gan sparčiai mažinti. Tad šiuo metu šioje šalyje bazinė palūkanų norma jau pasiekė tą lygį, kuris buvo prieš karą Ukrainoje, be to, Rusijos Centrinio banko atstovai, jei infliacinis spaudimas ir toliau mažės, pasiryžę dar labiau švelninti savo vykdomą monetarinę politiką.

Taigi, palūkanų normos, ir jų pokyčių perspektyvos Amerikoje, euro zonoje bei kitose pasaulio šalyse ir toliau išliks rinkos dalyvių padidinto dėmesio centre. Bet kokios atsiradusios viltys arba užuominos apie galimą monetarinių politikų griežtinimo lėtinimą, be jokios abejonės finansų rinkose bus laukiamos kaip gaivaus oro gurkšnis šią kaitrią ir labai karštą vasarą ir gali tapti optimizmo židiniu.

Pagilėjo korekcija

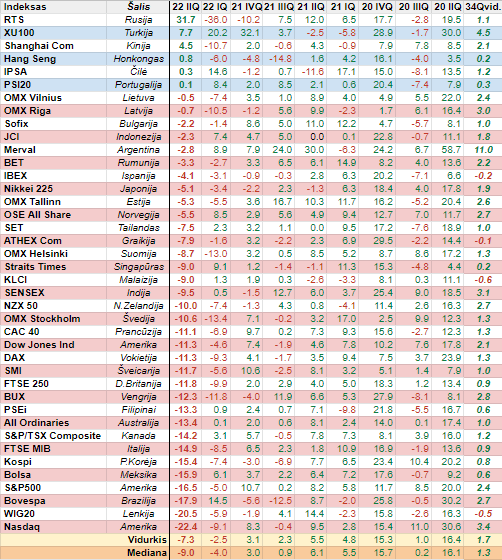

Po kovo mėnesį buvusio pakilimo, kuris kaip paaiškėjo buvo tik atšokimas meškų rinkoje, kas tuo pačiu yra klasika, akcijų ir kitose rinkose sulaukėme antrosios korekcijos bangos, kuri dar labiau padidino ir pagilino nuosmukį. Tad turime klasikinę korekciją ir koreguojame visą dar 2020 metų kovą su Centrinių bankų pagalbą prasidėjusį įspūdingą pandeminį ralį. Garo nuleidimas, arba korekcija, tai natūralus ir sveikintinas reiškinys, tiesa, kuris tuo pačiu nebūna be skausmo bei pareikalauja aukų. Kitaip tariant, didžiausi optimistai ir labiausiai rizikavę dažniausiai gauna skaudžiausią pamoką - smūgį ir kartais žemiau juostos bei galbūt netgi mirtiną.

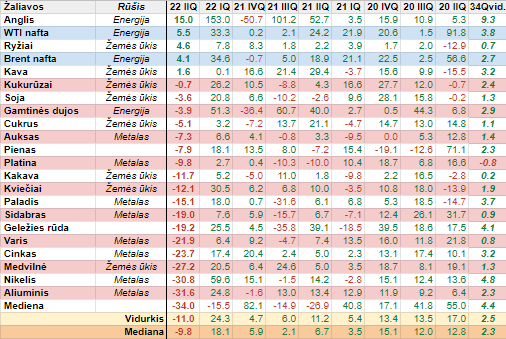

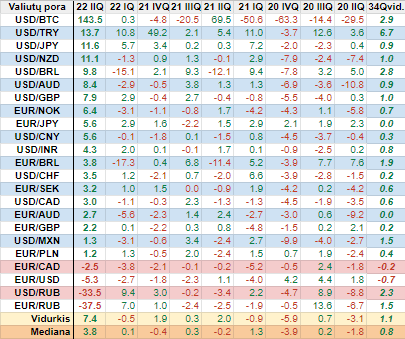

Kaip ir buvo galima laukti ir prognozuoti, per šį išpardavimą - korekciją, labiausiai nukentėjo rizikingiausiais laikomi aktyvai, kurie prieš tai dažnai palaikomi itin optimistinių bei spekuliacinių lūkesčių pastebimai - gerokai pabrango. Vėl klasika, tai, kas prieš tai labiausiai ir sparčiausiai brango, dabar lygiai taip pat, arba dar greičiau ir intensyviau labiausiai pinga, tad nieko naujo šiame pasaulyje, spekuliaciniai burbulai ir perdėti lūkesčiai sprogo. Visų pirma tai pasakytina apie naujasias technologijas, prie kurių galima priskirti ir tą patį bitkoiną bei kitas skaitmenines valiutas, kurių kilimas buvo irgi pagrįstas tais pačiais lūkesčiais ir siekiu daug ir greit uždirbti. Virtualios valiutos iš tiesų patyrė didžiulį smūgį ir stipriai nukentėjo per šį išpardavimą, o tas pats bitkoinas vos per vieną ketvirtį patyrė senokai matytą savo kainos kritimą. Kriptovaliutų srityje jau turime pirmuosius bankrotus ir žlugimus, kas yra natūralus reiškinys rinkai apsivalant nuo silpniausiųjų.

Kaip ir buvo galima laukti ir prognozuoti, per šį išpardavimą - korekciją, labiausiai nukentėjo rizikingiausiais laikomi aktyvai, kurie prieš tai dažnai palaikomi itin optimistinių bei spekuliacinių lūkesčių pastebimai - gerokai pabrango. Vėl klasika, tai, kas prieš tai labiausiai ir sparčiausiai brango, dabar lygiai taip pat, arba dar greičiau ir intensyviau labiausiai pinga, tad nieko naujo šiame pasaulyje, spekuliaciniai burbulai ir perdėti lūkesčiai sprogo. Visų pirma tai pasakytina apie naujasias technologijas, prie kurių galima priskirti ir tą patį bitkoiną bei kitas skaitmenines valiutas, kurių kilimas buvo irgi pagrįstas tais pačiais lūkesčiais ir siekiu daug ir greit uždirbti. Virtualios valiutos iš tiesų patyrė didžiulį smūgį ir stipriai nukentėjo per šį išpardavimą, o tas pats bitkoinas vos per vieną ketvirtį patyrė senokai matytą savo kainos kritimą. Kriptovaliutų srityje jau turime pirmuosius bankrotus ir žlugimus, kas yra natūralus reiškinys rinkai apsivalant nuo silpniausiųjų.

Esminis klausimas, kuris dabar kankina daugelį, ar akcijų ir kitose finansų rinkose jau pasiekėme tvirtą dugną. Kol kas faktai yra tokie, jog jau iš tiesų pasikoregavome gana solidžiai, tačiau kitą vertus ryškaus ir konkretaus - akivaizdaus, paniško - isteriško išpardavimo mes vis dar nematėme - nesulaukėme. Verta pažymėti, jog vis dar ne iki galo rinkoje yra pasiektas kraštutinis pesimizmas, t.y. kai jau faktiškai niekas netiki geromis perspektyvomis arba nemato šviesos tunelio gale. Galimam atšokimui, arba atsigavimui per trečiąjį šių metų ketvirtį geru pagrindu galėtų tapti koks nors pozityvus įvykis, pavyzdžiui, karo tarp Ukrainos ir Rusijos pabaiga arba infliacijos piko pasiekimas ir prasidėjęs jos stabilizacijos - mažėjimo etapas, arba iškart šie du įvykiai kartu.

„Laikina“ infliacija toliau didėja

Infliacija per antrąjį šių metų ketvirtį toliau kopė į viršų ir sėkmingai be stabdžių šturmavo vis naujus labai seniai matytus lygius. Taip, taip, ta pati infliacija, apie kurią Centrinių bankų vadovai ir atstovai kalbėjo, jog ji bus tik „laikina“, nulemta tik laikinų - trumpalaikių reiškinių - trikdžių. Žinoma, reikia suprasti, kad tokiu būdu jie bandė projektuoti infliacijos lūkesčius visuomenėje, tačiau jiems nepavyko. Tiesa, verta pabrėžti, jog vasario pabaigoje prasidėjęs karas tarp Ukrainos ir Rusijos bei su tuo susijusios sankcijos ir rizikos be jokios abejonės tapo tikru šoku visiems, tuo pačiu ir pinigų politikos vykdytojams bei prisidėjo prie spartesnio kainų augimo, ypač žaliavų srityje, kas žinoma irgi dar labiau kilstelėjo į viršų tiek gamintojų, tiek vartotojų kainų indeksus.

Taigi, akivaizdu, jog infliacija arba tiek gamintojų, tiek vartotojų kainų indekso prieaugis bei jo dinamika ir toliau išliks visų mūsų dėmesio centre ir per šį trečiąjį šių metų ketvirtį. Be to, prisideda ir naujas rizikos veiksnys, t.y. recesijos arba bendrojo vidaus produkto galimo kritimo šmėkla, kuri kelia nerimą rinkos dalyviams. Esminis klausimas, į kurį atsakymo ieškos visi, ar per šį ketvirtį infliacija tiek Amerikoje, tiek euro zonoje bei likusioje pasaulio dalyje pasieks savo piką ir galbūt netgi prasidės mažėjimo tendencija, bei ar išsipildys lūkesčiai tų, kurie mums pranašauja recesiją bei galbūt netgi dar blogesnį reiškinį, t.y. stagfliaciją.

Palūkanos kyla

Amerikos Federalinis Rezervų bankas ne tik užbaigė savo aktyvų supirkimo programą, tačiau tuo pačiu nuo birželio ėmė mažinti savo rekordinį lygį pasiekusį balanso dydį, t.y. ir likvidumą rinkoje bei dar labiau kilstelėjo savo bazinę palūkanų normą. Tačiau tuo viskas nesibaigė, dar svarbiau perspektyvos ir pinigų politikos atstovų lūkesčiai. O čia sulaukėme ryškių pokyčių, konkrečiai spartesnio ir didesnio griežtinimo kryptimi, t.y. Amerikos Centrinio banko narių prognozės dėl palūkanų didinimo masto ir greičio, palyginus su buvusiomis pavasario pradžioje, pastebimai ūgtelėjo. Be to, siekdami kovoti su senokai matyta infliacija dar labiau savo palūkanų normas padidinto tiek Anglijos, tiek Švedijos, kaimyninės Lenkijos, Čekijos, Vengrijos ir kitų šalių Centriniai bankai.

Palūkanos kyla, tačiau ne visur, viena iš išimčių yra Rusija, kurios Centrinis bankas po karo Ukrainoje pradžios siekdamas apsidrausti gerokai kilstelėjo savo pagrindinę palūkanų normą, tačiau prislopus infliaciniam spaudimui ir sumažėjus rizikoms, jis ją ėmė nuosekliai ir gan sparčiai mažinti. Tad šiuo metu šioje šalyje bazinė palūkanų norma jau pasiekė tą lygį, kuris buvo prieš karą Ukrainoje, be to, Rusijos Centrinio banko atstovai, jei infliacinis spaudimas ir toliau mažės, pasiryžę dar labiau švelninti savo vykdomą monetarinę politiką.

Taigi, palūkanų normos, ir jų pokyčių perspektyvos Amerikoje, euro zonoje bei kitose pasaulio šalyse ir toliau išliks rinkos dalyvių padidinto dėmesio centre. Bet kokios atsiradusios viltys arba užuominos apie galimą monetarinių politikų griežtinimo lėtinimą, be jokios abejonės finansų rinkose bus laukiamos kaip gaivaus oro gurkšnis šią kaitrią ir labai karštą vasarą ir gali tapti optimizmo židiniu.

Pagilėjo korekcija

Po kovo mėnesį buvusio pakilimo, kuris kaip paaiškėjo buvo tik atšokimas meškų rinkoje, kas tuo pačiu yra klasika, akcijų ir kitose rinkose sulaukėme antrosios korekcijos bangos, kuri dar labiau padidino ir pagilino nuosmukį. Tad turime klasikinę korekciją ir koreguojame visą dar 2020 metų kovą su Centrinių bankų pagalbą prasidėjusį įspūdingą pandeminį ralį. Garo nuleidimas, arba korekcija, tai natūralus ir sveikintinas reiškinys, tiesa, kuris tuo pačiu nebūna be skausmo bei pareikalauja aukų. Kitaip tariant, didžiausi optimistai ir labiausiai rizikavę dažniausiai gauna skaudžiausią pamoką - smūgį ir kartais žemiau juostos bei galbūt netgi mirtiną.

Esminis klausimas, kuris dabar kankina daugelį, ar akcijų ir kitose finansų rinkose jau pasiekėme tvirtą dugną. Kol kas faktai yra tokie, jog jau iš tiesų pasikoregavome gana solidžiai, tačiau kitą vertus ryškaus ir konkretaus - akivaizdaus, paniško - isteriško išpardavimo mes vis dar nematėme - nesulaukėme. Verta pažymėti, jog vis dar ne iki galo rinkoje yra pasiektas kraštutinis pesimizmas, t.y. kai jau faktiškai niekas netiki geromis perspektyvomis arba nemato šviesos tunelio gale. Galimam atšokimui, arba atsigavimui per trečiąjį šių metų ketvirtį geru pagrindu galėtų tapti koks nors pozityvus įvykis, pavyzdžiui, karo tarp Ukrainos ir Rusijos pabaiga arba infliacijos piko pasiekimas ir prasidėjęs jos stabilizacijos - mažėjimo etapas, arba iškart šie du įvykiai kartu.