versija spausdinimui

versija spausdinimui

Didžiausioje pasaulyje akcijų rinkoje ir toliau turime korekcijos fazę, o daug ką pasakantis faktas yra tas, kad šiais metais krito daugiau nei dviejų trečdalių Dow Jones Industrial Average indekso atstovių rinkos vertė. Prislopo pelnų augimai bei padaugėjo jų kritimo atvejų, tad nieko stebėtino, jog smuktelėjo pelningumo rodikliai.

Dow Jones Industrial Average

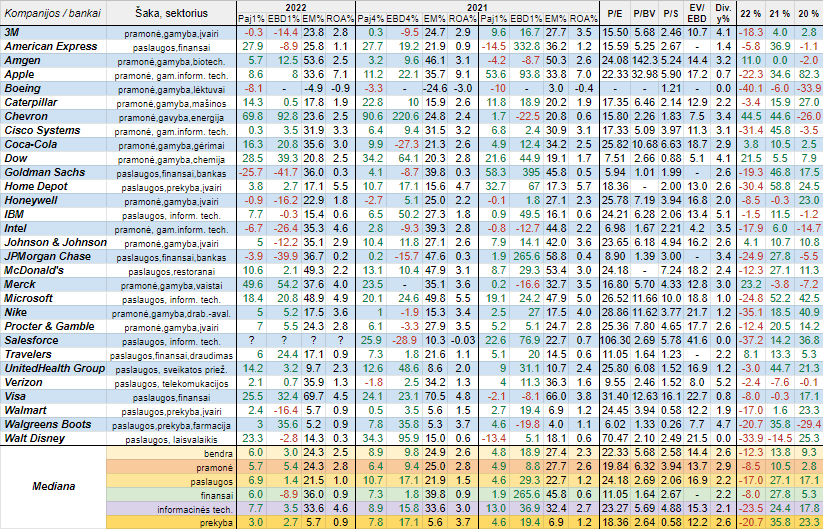

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) ir naujausius santykinius finansinius rinkos vertės rodiklius.

Pačiame Dow Jones Industrial Average indekse, t.y. jo sudėtyje, per ketvirtį neįvyko jokių pokyčių. Atkreipiame dėmesį, kad Salesforce kompanija iki šiol dar nepaskelbė savo praėjusio ketvirčio veiklos rezultatų.

Kaip matome lentelėje, kur pateikti analizuojamo indekso atstovių pajamų ir EBITDA pelnų pokyčiai procentine išraiška, per 2022 metų pirmąjį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, padaugėjo tų, kurios fiksavo savo veiklos rezultatų smukimą, t.y. nuo trijų iki šešių. Kalbant apie veiklos rezultatų pokyčių medianas, tai bendros atveju pajamų pokyčių mediana kiek paaugo, o štai EBITDA pelnų susitraukė daugiau nei šešis kartus. Verta pažymėti, kad visais apskaičiuotais EBITDA medianų pokyčių atvejais prieaugiai gerokai prislopo (finansų sektoriuje šis procentinis pokytis netgi tapo neigiamu), o štai informacinių technologijų ir prekybos srityse sumažėjo ir pajamų medianiniai prieaugiai.

Per praėjusį ketvirtį, palyginti su tuo pačiu laikotarpiu prieš metus, tarp stambiųjų Amerikos įmonių savo veiklos rezultatus pastebimai kilstelėjo naftos ir dujų bendrovė Chevron (ketvirtą ketvirtį iš eilės), vaistų gamintoja Merck (trečią ketvirtį iš eilės), chemijos produktų gamintoja Dow (penktą ketvirtį iš eilės) bei Visa. O štai labiausiai per pirmą šių metų ketvirtį pablogėjo dviejų JAV bankų, t.y. Goldman Sachs bei JPMorgan Chase ir procesorių gamintojo Intel veiklos rezultatai.

Kalbant apie EBITDA maržą, tarp dvidešimt devynių stambiųjų Amerikos bankų ir įmonių, kurie analizuojami šioje apžvalgoje ir kurių duomenys žinomi, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, jos augimą užfiksavo tik dešimt, vienu atveju rodiklis nepakito, o likusių net aštuoniolikos - smuko. Tad nieko stebėtino, jog bendra EBITDA marža krito, t.y. nuo 27,4 iki 24,3 procento. Be to, nuosmukis fiksuotas ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, išskyrus technologijų sektorių, kur jis nors ir nežymiai, bet ūgtelėjo. Šįkart didžiausią EBITDA pelningumą sugeneravo mokėjimo kortelių tinklo valdytoja Visa ir Amerikos biotechnologijų bendrovė Amgen. Boeing atveju šis pelningumo rodiklis vėl neigiamas, o štai prekybos įmonių Walgreens Boots bei Walmart maržos nors ir teigiamos, bet mažiausios.

Kaip įprasta, buvo apskaičiuota ir turto grąža, arba ROA. Šio pelningumo rodiklio bendra mediana, lyginant su 2021 metų pirmu ketvirčiu, paaugo nuo 2,3 iki 2,5 procento. Prieaugis fiksuotas ir pramonėje, finansų sektoriuje bei tarp informacinių technologijų atstovių, o štai paslaugų srityje ir prekyboje šis medianinis rodiklis smuktelėjo. Tarp stambiųjų JAV bankų ir įmonių per lyginamąjį laikotarpį savo ROA rodiklius kilstelėjo tik devynios, trijų nepakito, o likusių net septyniolikos - smuktelėjo. Didžiausias turto grąžas per pirmąjį šių metų ketvirtį tarp JAV atstovių sugeneravo visiems puikiai žinoma Apple bei prekybos tinklų, kuriuose prekiaujama statybinėmis medžiagomis ir namų apyvokos gaminiais, valdytojas Home Depot. Tuo tarpu lėktuvų gamintojo Boeing ROA ir vėl buvo neigiama, t.y. trečią ketvirtį iš eilės.

Remiantis pateiktais naujausiais analizuojamų stambiųjų Amerikos bankų ir bendrovių rinkos vertės rodikliais matome, kad bendros jų medianos dabartiniu metu nėra aukštos, tačiau tuo pačiu tikrai negalima sakyti, jog jos yra žemos, be to, lyginant su Skandinavijos OMX NORDIC 40 indekso atstovių, yra didesnės. Kaip įprasta, mažiausiais medianiniais P/E, P/BV rodikliais išsiskiria Amerikos finansų sektoriaus atstovės.

Tarp trisdešimties Dow Jones Industrial Average indekso atstovių šiais metais atpigo net daugiau nei dviejų trečdalių, t.y. dvidešimt trijų akcijos. Tad tikrai nestebina, jog bendra akcijų kainų pokyčių mediana yra neigiama ir siekia 12,3 procento. Per 2021 metus atpigo tik vos šešių nuosavybės vertybiniai popieriai, ir aišku bendra akcijų kainų pokyčių mediana buvo teigiama. Labiausiai nuo metų pradžios krito informacinių technologijų ir prekybos įmonių rinkos vertė, o štai mažiausiai nuvertėjo finansų sektoriaus ir pramonės atstovių akcijos.

Šiais 2022 metais labiausiai krito lėktuvų gamintojo Boeing vertybinių popierių kaina, t.y. kiek daugiau nei keturiasdešimt procentų. Be to, pastebimiau susitraukė Salesforce, sportinių ir laisvalaikio drabužių bei avalynės gamintojo Nike, pramogų srityje veikiančio Walt Disney, informacinių technologijų srities atstovės Cisco Systems bei prekybos tinklų valdytojo Home Depot rinkos vertė. Priešingoje barikadų pusėje atsidūrė naftos ir dujų bendrovė Chevron, kurios akcijų kaina dėl brangusių energijos išteklių pašoko net 44,5 procento, arba daugiausiai tarp Dow Jones Industrial Average indekso narių. Taip pat daugiau nei penktadaliu šiais metais pakilo vaistų gamintojos Merck bei chemijos sektoriuje veikiančio Dow kapitalizacija.

Dow Jones Industrial Average indeksas po kovą buvusio atšokimo dabar yra antroje nuosmukio bangoje, tad tęsiasi korekcijos fazė, kurios aiskių pabaigos ženklų bent šiuo metu nematyti.

Boeing akcijų kaina išlieka korekcinėje fazėje bei jau iš esmės yra nusileidusi į tuos lygius, kurie buvo pasiekti 2020 metų pandemijos pradžioje. Šiuo metu nematyti šios tendencijos pabaigos ženklų.

Salesforce akcijų kaina šių metų pradžioje ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį, o bandymas sugrįžti atgal buvo nesėkmingas, tad prasitęsė kritimas.

Nike akcijų kaina nuo praėjusių metų pabaigos yra nuosmukio fazėje, kurios pabaigos ženklų bent šiuo metu tikrai nematyti. Tiesa, artėjame prie Fibo 61,8% korekcinio lygio.

Walt Disney akcijų kaina nuo pat praėjusių metų kovo mėnesio yra nuosmukio fazėje ir nesėmingai ieško tvirtino kritimo dugno.

Nuo metų pradžios Cisco Systems akcijų kaina yra kritimo trende bei bent šiuo metu tikrai nematyti šios tendencijos aiškių pabaigos ženklų.

Home Depot akcijų kaina vasarį pro apatinę dalį ištrūko iš augimo kanalo bei prasitęsė kritimo tendencija. Nematyti dabartinio trendo pabaigos ženklų.

Chevron akcijų kaina išlieka dabartiniame augimo trende, tačiau šį mėnesį bent kol kas vėl nepavyko tvariai pakilti virš kovo mėnesį pasiekto kilimo piko.

Merck akcijų kaina šį mėnesį pakilo virš prieš korekciją buvusio pasiekto piko ir pajudėjo link naujų rekordinių lygių. Jei paaiškės, jog tai tvarus reiškinys, tuomet augimas prasitęs.

Dow akcijų kaina šiuo metu testuoja prieš korekciją buvusį pasiektą augimo piką. Jei pavyks tvariai pakilti virš šio lygio, tuomet augimas prasitęs, tad būtina atidžiai stebėti padėtį.

JPMorgan Chase akcijų kaina išlieka korekcinėje fazėje, kuri prasidėjo dar praėjusių metų pabaigoje. Bent šiuo metu nematyti šios tendencijos pabaigos ženklų.

Microsoft akcijų kaina balandį galiausiai tvariai ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį. Na o šį mėnesį ši kritimo tendencija ir toliau prasitęsė.

Apple akcijų kaina pasikoregavo ir šiuo metu testuoja ankstesnį piką, kuris dabar yra palaikymo lygis. Po šio testavimo paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Po atšokimo Walgreens Boots akcijų kaina išlieka korekcinėje fazėje ir ieško tvirto kritimo dugno.

Goldman Sachs akcijų kaina išlieka korekcinėje fazėje, kuri prasidėjo dar praėjusių metų pabaigoje.

Po atšokimo šiuo metu turime antrą 3M akcijų kainos korekcijos bangą, kurios pabaigos ženklų bent šiuo metu nematyti.

Po nepavykusio bandymo pakilti virš prieš korekciją buvusio pasiekto piko susidarė dviguba viršunė ir sulaukėme antros Intel akcijų kainos kritimo bangos.

Po nepavykusio dar vieno bandymo pakilti virš prieš korekciją buvusio pasiekto piko, sulaukėme Walmart akcijų kainos kritimo, kurio metu buvo pro apatinę dalį ištrūkta iš ilgalaikio augimo kanalo. Tad šiuo metu turime antrąją kritimo bangą.

Amgen akcijų kaina praėjusį mėnesį patestavo prieš korekciją buvusį pasiektą piką, na o po to pasikoregavo. Šį mėnesį sulaukėme atšokimo ir ji vėl juda link prieš korekciją pasiekto rekordinio lygio, kurio testavimo ir vėl galime sulaukti, po ko paaiškės tolimesnė akcijų kainos kryptis.

Po atšokimo Caterpillar akcijų kaina ir toliau išlieka korekcinėje - konsolidacinėje fazėje, kurios pabaigos ženklų šiuo metu nematyti.

UnitedHealth Group akcijų kaina išlieka ilgalaikiame augimo kanale, o šį mėnesį patestavo dabartinio augimo trendo liniją, nuo kurios atšoko. Jei paaiškės, jog tai tvarus reiškinys, galime sulaukti naujos augimo bangos, tad būtina atidžiai stebėti padėtį.

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) ir naujausius santykinius finansinius rinkos vertės rodiklius.

Pačiame Dow Jones Industrial Average indekse, t.y. jo sudėtyje, per ketvirtį neįvyko jokių pokyčių. Atkreipiame dėmesį, kad Salesforce kompanija iki šiol dar nepaskelbė savo praėjusio ketvirčio veiklos rezultatų.

Kaip matome lentelėje, kur pateikti analizuojamo indekso atstovių pajamų ir EBITDA pelnų pokyčiai procentine išraiška, per 2022 metų pirmąjį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, padaugėjo tų, kurios fiksavo savo veiklos rezultatų smukimą, t.y. nuo trijų iki šešių. Kalbant apie veiklos rezultatų pokyčių medianas, tai bendros atveju pajamų pokyčių mediana kiek paaugo, o štai EBITDA pelnų susitraukė daugiau nei šešis kartus. Verta pažymėti, kad visais apskaičiuotais EBITDA medianų pokyčių atvejais prieaugiai gerokai prislopo (finansų sektoriuje šis procentinis pokytis netgi tapo neigiamu), o štai informacinių technologijų ir prekybos srityse sumažėjo ir pajamų medianiniai prieaugiai.

Per praėjusį ketvirtį, palyginti su tuo pačiu laikotarpiu prieš metus, tarp stambiųjų Amerikos įmonių savo veiklos rezultatus pastebimai kilstelėjo naftos ir dujų bendrovė Chevron (ketvirtą ketvirtį iš eilės), vaistų gamintoja Merck (trečią ketvirtį iš eilės), chemijos produktų gamintoja Dow (penktą ketvirtį iš eilės) bei Visa. O štai labiausiai per pirmą šių metų ketvirtį pablogėjo dviejų JAV bankų, t.y. Goldman Sachs bei JPMorgan Chase ir procesorių gamintojo Intel veiklos rezultatai.

Kalbant apie EBITDA maržą, tarp dvidešimt devynių stambiųjų Amerikos bankų ir įmonių, kurie analizuojami šioje apžvalgoje ir kurių duomenys žinomi, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, jos augimą užfiksavo tik dešimt, vienu atveju rodiklis nepakito, o likusių net aštuoniolikos - smuko. Tad nieko stebėtino, jog bendra EBITDA marža krito, t.y. nuo 27,4 iki 24,3 procento. Be to, nuosmukis fiksuotas ir kalbant apie kitas apskaičiuotas šio rodiklio medianas, išskyrus technologijų sektorių, kur jis nors ir nežymiai, bet ūgtelėjo. Šįkart didžiausią EBITDA pelningumą sugeneravo mokėjimo kortelių tinklo valdytoja Visa ir Amerikos biotechnologijų bendrovė Amgen. Boeing atveju šis pelningumo rodiklis vėl neigiamas, o štai prekybos įmonių Walgreens Boots bei Walmart maržos nors ir teigiamos, bet mažiausios.

Kaip įprasta, buvo apskaičiuota ir turto grąža, arba ROA. Šio pelningumo rodiklio bendra mediana, lyginant su 2021 metų pirmu ketvirčiu, paaugo nuo 2,3 iki 2,5 procento. Prieaugis fiksuotas ir pramonėje, finansų sektoriuje bei tarp informacinių technologijų atstovių, o štai paslaugų srityje ir prekyboje šis medianinis rodiklis smuktelėjo. Tarp stambiųjų JAV bankų ir įmonių per lyginamąjį laikotarpį savo ROA rodiklius kilstelėjo tik devynios, trijų nepakito, o likusių net septyniolikos - smuktelėjo. Didžiausias turto grąžas per pirmąjį šių metų ketvirtį tarp JAV atstovių sugeneravo visiems puikiai žinoma Apple bei prekybos tinklų, kuriuose prekiaujama statybinėmis medžiagomis ir namų apyvokos gaminiais, valdytojas Home Depot. Tuo tarpu lėktuvų gamintojo Boeing ROA ir vėl buvo neigiama, t.y. trečią ketvirtį iš eilės.

Remiantis pateiktais naujausiais analizuojamų stambiųjų Amerikos bankų ir bendrovių rinkos vertės rodikliais matome, kad bendros jų medianos dabartiniu metu nėra aukštos, tačiau tuo pačiu tikrai negalima sakyti, jog jos yra žemos, be to, lyginant su Skandinavijos OMX NORDIC 40 indekso atstovių, yra didesnės. Kaip įprasta, mažiausiais medianiniais P/E, P/BV rodikliais išsiskiria Amerikos finansų sektoriaus atstovės.

Tarp trisdešimties Dow Jones Industrial Average indekso atstovių šiais metais atpigo net daugiau nei dviejų trečdalių, t.y. dvidešimt trijų akcijos. Tad tikrai nestebina, jog bendra akcijų kainų pokyčių mediana yra neigiama ir siekia 12,3 procento. Per 2021 metus atpigo tik vos šešių nuosavybės vertybiniai popieriai, ir aišku bendra akcijų kainų pokyčių mediana buvo teigiama. Labiausiai nuo metų pradžios krito informacinių technologijų ir prekybos įmonių rinkos vertė, o štai mažiausiai nuvertėjo finansų sektoriaus ir pramonės atstovių akcijos.

Šiais 2022 metais labiausiai krito lėktuvų gamintojo Boeing vertybinių popierių kaina, t.y. kiek daugiau nei keturiasdešimt procentų. Be to, pastebimiau susitraukė Salesforce, sportinių ir laisvalaikio drabužių bei avalynės gamintojo Nike, pramogų srityje veikiančio Walt Disney, informacinių technologijų srities atstovės Cisco Systems bei prekybos tinklų valdytojo Home Depot rinkos vertė. Priešingoje barikadų pusėje atsidūrė naftos ir dujų bendrovė Chevron, kurios akcijų kaina dėl brangusių energijos išteklių pašoko net 44,5 procento, arba daugiausiai tarp Dow Jones Industrial Average indekso narių. Taip pat daugiau nei penktadaliu šiais metais pakilo vaistų gamintojos Merck bei chemijos sektoriuje veikiančio Dow kapitalizacija.

Dow Jones Industrial Average indeksas po kovą buvusio atšokimo dabar yra antroje nuosmukio bangoje, tad tęsiasi korekcijos fazė, kurios aiskių pabaigos ženklų bent šiuo metu nematyti.

Boeing akcijų kaina išlieka korekcinėje fazėje bei jau iš esmės yra nusileidusi į tuos lygius, kurie buvo pasiekti 2020 metų pandemijos pradžioje. Šiuo metu nematyti šios tendencijos pabaigos ženklų.

Salesforce akcijų kaina šių metų pradžioje ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį, o bandymas sugrįžti atgal buvo nesėkmingas, tad prasitęsė kritimas.

Nike akcijų kaina nuo praėjusių metų pabaigos yra nuosmukio fazėje, kurios pabaigos ženklų bent šiuo metu tikrai nematyti. Tiesa, artėjame prie Fibo 61,8% korekcinio lygio.

Walt Disney akcijų kaina nuo pat praėjusių metų kovo mėnesio yra nuosmukio fazėje ir nesėmingai ieško tvirtino kritimo dugno.

Nuo metų pradžios Cisco Systems akcijų kaina yra kritimo trende bei bent šiuo metu tikrai nematyti šios tendencijos aiškių pabaigos ženklų.

Home Depot akcijų kaina vasarį pro apatinę dalį ištrūko iš augimo kanalo bei prasitęsė kritimo tendencija. Nematyti dabartinio trendo pabaigos ženklų.

Chevron akcijų kaina išlieka dabartiniame augimo trende, tačiau šį mėnesį bent kol kas vėl nepavyko tvariai pakilti virš kovo mėnesį pasiekto kilimo piko.

Merck akcijų kaina šį mėnesį pakilo virš prieš korekciją buvusio pasiekto piko ir pajudėjo link naujų rekordinių lygių. Jei paaiškės, jog tai tvarus reiškinys, tuomet augimas prasitęs.

Dow akcijų kaina šiuo metu testuoja prieš korekciją buvusį pasiektą augimo piką. Jei pavyks tvariai pakilti virš šio lygio, tuomet augimas prasitęs, tad būtina atidžiai stebėti padėtį.

JPMorgan Chase akcijų kaina išlieka korekcinėje fazėje, kuri prasidėjo dar praėjusių metų pabaigoje. Bent šiuo metu nematyti šios tendencijos pabaigos ženklų.

Microsoft akcijų kaina balandį galiausiai tvariai ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį. Na o šį mėnesį ši kritimo tendencija ir toliau prasitęsė.

Apple akcijų kaina pasikoregavo ir šiuo metu testuoja ankstesnį piką, kuris dabar yra palaikymo lygis. Po šio testavimo paaiškės tolimesnė šios kompanijos akcijų kainos kryptis.

Po atšokimo Walgreens Boots akcijų kaina išlieka korekcinėje fazėje ir ieško tvirto kritimo dugno.

Goldman Sachs akcijų kaina išlieka korekcinėje fazėje, kuri prasidėjo dar praėjusių metų pabaigoje.

Po atšokimo šiuo metu turime antrą 3M akcijų kainos korekcijos bangą, kurios pabaigos ženklų bent šiuo metu nematyti.

Po nepavykusio bandymo pakilti virš prieš korekciją buvusio pasiekto piko susidarė dviguba viršunė ir sulaukėme antros Intel akcijų kainos kritimo bangos.

Po nepavykusio dar vieno bandymo pakilti virš prieš korekciją buvusio pasiekto piko, sulaukėme Walmart akcijų kainos kritimo, kurio metu buvo pro apatinę dalį ištrūkta iš ilgalaikio augimo kanalo. Tad šiuo metu turime antrąją kritimo bangą.

Amgen akcijų kaina praėjusį mėnesį patestavo prieš korekciją buvusį pasiektą piką, na o po to pasikoregavo. Šį mėnesį sulaukėme atšokimo ir ji vėl juda link prieš korekciją pasiekto rekordinio lygio, kurio testavimo ir vėl galime sulaukti, po ko paaiškės tolimesnė akcijų kainos kryptis.

Po atšokimo Caterpillar akcijų kaina ir toliau išlieka korekcinėje - konsolidacinėje fazėje, kurios pabaigos ženklų šiuo metu nematyti.

UnitedHealth Group akcijų kaina išlieka ilgalaikiame augimo kanale, o šį mėnesį patestavo dabartinio augimo trendo liniją, nuo kurios atšoko. Jei paaiškės, jog tai tvarus reiškinys, galime sulaukti naujos augimo bangos, tad būtina atidžiai stebėti padėtį.