versija spausdinimui

versija spausdinimui

Mūsų šalyje dirbantys žmonės dalyvauja antrosios pakopos pensijų fonduose, kur jų uždirbtos lėšos investuojamos ir kaupiamos kaip priedas prie būsimos pensijos. Tad šįkart mūsų dėmesio centre būtent Lietuvoje veikiančių antrosios pakopos pensijų fondų apžvalga ir jų veiklos rezultatai.

Antrosios pakopos pensijų fondai – tai pensijos kaupimas privačiuose pensijų fonduose, kuriuos valdo pensijų kaupimo bendrovės. Fondų dalyviais gali tapti visi senatvės pensijos amžiaus nesulaukę asmenys, turintys pajamų, nuo kurių privalomai skaičiuojamos valstybinio socialinio draudimo įmokos pensijai gauti. Įmokos į pensijų fondus sudaro iki 3 procentų nuo asmens atlyginimo ir 1,5 procento nuo vidutinio darbo užmokesčio dydžio valstybės paskata. II pakopos pensijų fonde sukauptą sumą galima atsiimti tik sulaukus pensinio amžiaus.

Antrosios pakopos pensijų fondų dalyvių lėšos investuojamos pagal gyvenimo ciklo principą. Kiekviena pensijų valdymo įmonė turi po 7 tikslinės grupės pensijų fondus (1954–1960, 1961–1967, 1968–1974, 1975–1981, 1982–1988, 1989–1995 ir 1996–2002 gimimo metų dalyvių grupėms) ir po pensijų turto išsaugojimo pensijų fondą. Į gyvenimo ciklo fondą II pakopos pensijų fonduose kaupiantys gyventojai yra priskiriami automatiškai pagal savo gimimo metus, o pensijų fondas „sensta“ drauge su savo dalyviais – fondo dalyviams artėjant prie pensinio amžiaus, pensijų fondo investavimo rizika bus automatiškai keičiama į konservatyvesnę. Kaupiančiajam nebereikia galvoti, kokio rizikingumo fondą pasirinkti ir kada jį keisti, – tai daroma automatiškai atsižvelgiant į laiką, likusį iki pensijos.

Pensijų fondo dalyvis gali išreikšti pageidavimą kaupti kitame pensijų fonde nei jam priklausytų pagal jo gimimo metus. Tam jis turi pateikti prašymą raštu savo pensijų kaupimo bendrovei. Kiekvienas nusprendęs kaupti II pakopos pensijų fonde, gali pats pasirinkti pensijų fondo valdytoją ir sudaryti su juo antrosios pakopos pensijų kaupimo sutartį. Jei iki šiol kaupėte II pakopos pensijų fonde ir dabar norite pakeisti pensijų fondų valdytoją, galite tai padaryti. Vis dėlto svarbu žinoti, kad perėjimas į kitą kaupimo bendrovę gali kainuoti. Ši informacija turi būti nurodyta jūsų pensijų fondo taisyklėse, tačiau atskaitymų dydžiai nustatyti ir įstatyme. Dalyvio perėjimo į kitos pensijų kaupimo bendrovės valdomą pensijų fondą išlaidas sudaro tik pensijų kaupimo bendrovės patiriamos pensijų sąskaitos uždarymo ir lėšų pervedimo išlaidos. Šis mokestis negali būti didesnis nei 0,05 procento dalyvio vardu pervedamų piniginių lėšų.

Mokesčiai taikomi antrosios pakopos pensijų fondų dalyviams

Lietuvoje veikiantys antrosios pakopos pensijų fondai

SEB (SEB investicijų valdymas) antrosios pakopos pensijų fondai:

SEB pensija 1996–2002 (fondas skirtas gimusiems 1996–2002 metais), SEB pensija 1989–1995 (fondas skirtas gimusiems 1989–1995 metais), SEB pensija 1982–1988 (fondas skirtas gimusiems 1982–1988 metais), SEB pensija 1975–1981 (fondas skirtas gimusiems 1975–1981 metais): Akcijų dalis – 98 procentai. Fondų investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1968–1974 - fondas skirtas gimusiems 1968–1974 metais. Akcijų dalis – 82,9 procento. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1961–1967 - fondas skirtas gimusiems 1961–1967 metais. Akcijų dalis – 49 procentai. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1954–1960 - fondas skirtas gimusiems 1954–1960 metais. Akcijų dalis – 18,5 procento. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB turto išsaugojimo fondas - fondas skirtas gimusiems anksčiau negu 1954 metais. Akcijų dalis – 15 procentų. Fondo investavimo strategija nepriklauso nuo dalyvių amžiaus. Siekiama sukauptą turtą apsaugoti nuo didelių pensijų fondo vertės svyravimų ir infliacijos rizikos.

Swedbank (Swedbank investicijų valdymas) antrosios pakopos pensijų fondai:

Pensija 1996-2002 (fondas tinkamas Jums, jeigu Jūs gimėte 1996-2002 metais (imtinai)), Pensija 1989-1995 (fondas tinkamas Jums, jeigu Jūs gimėte 1989-1995 metais (imtinai)), Pensija 1982-1988 (fondas tinkamas Jums, jeigu Jūs gimėte 1982-1988 metais (imtinai)), Pensija 1975-1981 (fondas tinkamas Jums, jeigu Jūs gimėte 1975-1981 metais (imtinai)), Pensija 1968-1974 (fondas tinkamas Jums, jeigu Jūs gimėte 1968-1974 metais (imtinai)): Fondų investavimo rizika palaipsniui keičiama atsižvelgiant į fondų dalyvių amžių. Fondų tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 93 procentų kaupimo pradžioje iki 15 procentų kaupimo pabaigoje, siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. Kaupimo pradžioje rizikingų aktyvų dalis gali siekti nuo 83 procentų iki 100 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Pensija 1961-1967 - Šis fondas tinkamas Jums, jeigu jūs gimėte 1961-1967 metais (imtinai). Fondo investavimo rizika palaipsniui keičiama atsižvelgiant į fondo dalyvių amžių. Fondo tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 60 procentų 2019 metais iki 15 procentų kaupimo pabaigoje, siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. 2019 m. rizikingų aktyvų dalis gali siekti nuo 50 procentų iki 70 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Pensija 1954-1960 - Šis fondas tinkamas Jums, jeigu Jūs gimėte 1954-1960 metais (imtinai). Fondo investavimo rizika palaipsniui keičiama atsižvelgiant į fondo dalyvių dalyvavimo pensijų kaupime trukmę. Fondo tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 25 procentų 2019 m. iki 15 procentų 2022 m., siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. 2019 m. rizikingų aktyvų dalis gali siekti nuo 15 procentų iki 35 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Turto išsaugojimo pensijų fondas - Šis fondas tinkamas Jums, jeigu Jūs jau sulaukėte pensinio amžiaus. Fondo tikslas – kuo labiau apsaugoti dalyvių sukauptą turtą nuo reikšmingų pensijų fondų vieneto vertės pokyčių ir infliacijos rizikos. Investavimo strategija nepriklauso nuo dalyvių amžiaus. Ne mažiau kaip 50 procentų fondo turto investuojama į vyriausybių obligacijas ir indėlius, iki 30 procentų fondas gali investuoti į įmonių obligacijas, iki 20 procentų - į akcijų rinkas.

Luminor (Luminor investicijų valdymas) antrosios pakopos pensijų fondai:

Luminor 1996–2002 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 43-49 metai), Luminor 1989–1995 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 36-42 metai), Luminor 1982–1988 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 29-35 metai), Luminor 1975–1981 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 22-28 metai), Luminor 1968–1974 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 15-21 metai): labiausiai tikėtina investicijų į akcijas dalis fondų veiklos pradžioje siekia 90 procentų. Ji pradedama mažinti kai iki fondų tipinio dalyvio pensinio amžiaus lieka 16 metų ir yra kasmet mažinama po 5 procentinius punktus kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius.

Luminor 1961–1967 tikslinės grupės pensijų fondas - Šis fondas labiausiai tinka žmonėms, kuriems iki pensijos yra likę 8-14 metų. Labiausiai tikėtina investicijų į akcijas dalis fondo veiklos pradžioje siekia 60 procentų ir yra mažinama po 5 procentinius punktus kasmet kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į užtikrinti stabilų fondo vertės augimą ilgalaikėje perspektyvoje, o dalis lėšų investuotų akcijų rinkose leidžia tikėtis didesnio prieaugio, nei fonduose, kurie investuoja tik į skolos vertybinius popierius, indėlius.

Luminor 1954–1960 tikslinės grupės pensijų fondas - Šis fondas labiausiai tinka žmonėms, kuriems iki pensijos yra likę 1-7 metai. Labiausiai tikėtina investicijų į akcijas dalis fondo veiklos pradžioje siekia 25 procentus ir yra mažinama po 5 procentinius punktus kasmet kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius, indėlius.

Luminor turto išsaugojimo fondas - Tai stabilus ir patikimas pensijos kaupimo būdas, siekiant apsaugoti pensiją nuo infliacijos su ribota investavimo rizika. Šis fondas labiausiai tinka žmonėms, kurie yra sukakę senatvės pensinį amžių arba netrukus ketina pasiimti pensijos išmoką. Daugiausia lėšos investuojamos į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius, indėlius.

INVL Asset Management antrosios pakopos pensijų fondai:

INVL pensija 1996-2002, INVL pensija 1989-1995, INVL pensija 1982-1988, INVL pensija 1975-1981, INVL pensija 1968-1974, INVL pensija 1961-1967, INVL pensija 1954-1960: yra gimimo metų ribas atitinkančios pensijų kaupimo dalyvių tikslinės grupės gyvenimo ciklo fondai, kurie investuoja į akcijas, kol jo dalyviams sukanka 47 metai. Likus 18 metų iki pensijos, fondas pradeda mažinti akcijų ir didinti obligacijų dalį. Sulaukus 64 metų siekiama akcijų dalis fonde pasiekia 10 procentų, tačiau gali svyruoti nuo 0 iki 20 procentų.

INVL pensijų turto išsaugojimo fondas yra skirtas pensinio amžiaus sulaukusių asmenų lėšoms. Fondo tikslas – išsaugoti sukaupto turto perkamąją galią ilguoju laikotarpiu, todėl ne mažiau kaip 80 procentų turto investuojama į saugesnę turto klasę – obligacijas.

Aviva Lietuva antrosios pakopos pensijų fondai:

Aviva Y3 1996–2002, Aviva Y2 1989–1995, Aviva Y1 1982–1988, Aviva X3 1975–1981, Aviva X2 1968–1974, Aviva X1 1961–1967, Aviva B 1954–1960 ir Aviva S turto išsaugojimo pensijų fondas.

Kiekvienas naujas ar atnaujinęs įmokas II pakopos pensijų fondų klientas pradeda kaupti viename iš septynių Aviva Lietuva gyvenimo ciklo pensijų fondų arba turto išsaugojimo pensijų fonde. Kiekviename gyvenimo ciklo fonde lėšos investuojamos pagal dalyvio amžių atitinkančią investavimo strategiją – fondai patys prisitaiko prie dalyvio amžiaus.

Artėjant pensiniam amžiui rizikingų investicijų dalis bus mažinama, o investuojama – konservatyviau, kad investicinė grąža svyruotų vis mažiau. Dėl šios priežasties kaupiančiajam fondo nereikės keisti visą pensijų kaupimo laikotarpį, nebent kaupiantysis nuspręs kitaip. Sulaukus pensinio amžiaus, sukauptos lėšos bus perkeliamos į turto išsaugojimo fondą, kuris skirtas apsaugoti sukauptą turtą nuo infliacijos.

Pensijų fondų priežiūra

Kas ir kaip prižiūri antrosios pakopos pensijų fondus?

Pensijų kaupimo bendrovių veiklą prižiūri Lietuvos bankas – tik patikrinęs jų organizacinį ir techninį pasirengimą, vadovų reputaciją ir kvalifikaciją, išduoda veiklos leidimus, atlieka patikrinimus, o pensijų fondai Lietuvos bankui periodiškai (kas mėnesį, ketvirtį ir (ar) metus) teikia ataskaitas. Todėl įstatymais nustatyta, kad pensijų kaupimo bendrovės:

turi nuolat teikti Lietuvos bankui ataskaitas;

savo veiklos metų ataskaitą skelbti tinklalapyje;

kartą per metus informuoti dalyvį apie jo sąskaitos būklę;

kasdien skelbti kiekvieno pensijų fondo apskaitos vieneto vertę (pagal jį kiekvienas dalyvis gali apskaičiuoti, kokia jo sąskaitos vertė);

sudaryti galimybę dalyviui jo pageidavimu bet kuriuo metu gauti informaciją apie jo sąskaitoje tvarkomų lėšų dydį, investavimo rezultatus.

Kaip užtikrinamas antrosios pakopos pensijų fondų dalyvių lėšų saugumas valdytojo bankroto atveju?

Pensijų fondo valdytojo bankroto atveju, kaupiamos lėšos yra saugios! Jei kaupiate II pakopos pensijų fonde, Jūsų įmokos yra atskirtos nuo pačios kaupimo bendrovės lėšų – ne tik apskaitos prasme, bet ir fiziškai. Turto atskyrimas yra viena iš svarbiausių dalyvių kaupiamų lėšų saugumo garantijų. Todėl net jei bendrovė nutrauktų veiklą (dėl bankroto, likvidavimo ar reorganizavimo), dalyviai savų santaupų neprarastų – jos būtų pervestos į kitą pensijų bendrovę.

Pensijų fondas yra tarsi „pinigų maišas“, investuojamas taikant tam tikrą strategiją, nuosavybės teise priklausantis to fondo dalyviams. Kiekvienam fondo dalyviui atidaroma speciali pensijų sąskaita, kurioje tvarkoma apskaita, kiek šio bendro turto priklauso konkrečiam asmeniui. Jūsų pensijų kaupimo sąskaitoje yra nurodytas apskaitos vienetų skaičius, kurį padauginus iš to vieneto vertės (kuri skelbiama kiekvieną dieną) galite sužinoti, kokia yra Jūsų sąskaitos vertė. Pensijų kaupimo bendrovei šios lėšos nepriklauso, ji tik patikėjimo teise valdo jas dalyvių vardu.

Dalyvių kaupiamos lėšos yra ir fiziškai atskirtos. Jos laikomos ne pačioje kaupimo bendrovėje, o specialiame banke – depozitoriume, kuris yra dar viena labai svarbi kaupimo sistemos saugumo grandis. Per depozitoriumą juda lėšos, todėl jis įvykdo pensijų kaupimo bendrovės pavedimus tik kruopščiai patikrinęs, kaip jie atitinka įstatymų numatomus reikalavimus. Depozitoriumo veiklą taip pat prižiūri Lietuvos bankas.

Kaip antrosios pakopos pensijų fondai valdo investavimo riziką?

Pensijų fondų valdytojai, investuodami jūsų lėšas, privalo laikytis griežtų taisyklių. Jose numatoma, į kokias finansines priemones pensijų fondai gali investuoti ir kaip turi būti valdoma investavimo rizika. Pensijų fondų valdytojai privalo nuolat užtikrinti, kad:

pensijų turtas būtų investuojamas siekiant užtikrinti viso pensijų fondo finansinių priemonių portfelio saugumą, pelningumą ir likvidumą;

vykdant investicinį sprendimą būtų pasiektas geriausias įmanomas rezultatas pensijų fondui, atsižvelgiant į investavimo objektų kainą, investicinio sprendimo įvykdymo išlaidas, greitį, investicinio sprendimo įvykdymo ir atsiskaitymo tikimybę, investicinio sprendimo dydį, turinį ir kitas svarbias aplinkybes;

pensijų turtas nebūtų investuojamas į įmonių grupės finansines priemones ar kitus produktus siekiant spręsti pensijų fondo valdytojo, kitos grupės įmonės arba fondo likvidumo, mokumo ar atitikties teisės aktų reikalavimams sunkumus.

Pensijų fondų valdytojai jūsų lėšas gali investuoti tik į pačius saugiausius ir patikimiausius vertybinius popierius bei kitą turtą. Tai nustatytus reikalavimus atitinkančios pinigų rinkos priemonės, indėliai kredito įstaigose, vyriausybių obligacijos, įmonių obligacijos, investicinių fondų vienetai, bendrovių akcijos ir kt.

Kaip pensijų fondų valdytojai turi valdyti investavimo riziką?

Investuojamos lėšos turi būti paskirstytos, o įstatyme nustatyta, kiek maksimaliai galima įsigyti vienokių ar kitokių vertybinių popierių ir kito turto. Pavyzdžiui, fondo valdytojui negalima investuoti daugiau kaip 5 procentų kaupiamų lėšų į vieną kurį nors objektą, tarkime, į vienos įmonės akcijas. Taip išvengiama rizikos, kuri galėtų kilti, jei didelė lėšų dalis būtų investuota į vieną objektą, o jo vertė dėl nepalankios rinkos situacijos ar kitų veiksnių reikšmingai sumažėtų. Šios investavimo taisyklės užtikrina tai, kad investicijos yra saugios ir duoda pajamų. Lietuvos bankas prižiūri, kad pensijų fondai šių taisyklių laikytųsi.

Kaip bus išmokamos pensijų fonde sukauptos lėšos?

Sulaukus pensinio amžiaus, II pakopos pensijų fonde sukauptas lėšas bus galima atsiimti kaip vienkartinę išmoką, kaip periodines išmokas arba įsigijus pensijų anuitetą (standartinį arba atidėtąjį). Atsiėmimo būdas priklausys nuo to, kokio dydžio sumą pavyks sukaupti. Atkreipiame dėmesį, kad nurodomos ribos kas 5 metus bus indeksuojamos, atsižvelgiant į infliaciją ir mirtingumo kitimą.

Jei II pakopos pensijų fonde bus sukaupta lygiai 5 tūkstančių eurų ar mažiau, pensijų kaupimo bendrovė šią sumą turės išmokėti kaip vienkartinę išmoką.

Sukaupus daugiau nei 5000 eurų, bet mažiau nei 10000 eurų, mokamos periodinės išmokos

Jei II pakopos pensijų fonde bus sukaupta daugiau nei 5 tūkst. eurų, bet mažiau nei 10 tūkst. eurų, pensijų kaupimo bendrovė mokės periodines išmokas iki jų gavėjui sukaks 85 metai. Periodinės išmokos dydis bus apskaičiuojamas pagal Lietuvos banko nustatytą periodinių išmokų mokėjimo tvarką. Svarbu žinoti! Periodinės išmokos dydis apskaičiuojamas ne eurais, o pensijų fondo vienetais (tai sąlyginis pensijų fonde sukaupto turto matas). Vieneto vertė priklauso nuo akcijų, obligacijų ar kitų vertybinių popierių, į kuriuos investuojamos pensijų fondo lėšos, vertės pokyčių. Informaciją apie turimus pensijų fondo vienetus ir jų vertę teikia pensijų fondo valdytojas.

Taigi, periodinės išmokos dydis bus apskaičiuojamas pensijų fondo dalyvio turimus pensijų fondo vienetus dalijant iš mėnesių, likusių iki jam sukaks 85 metai, skaičiaus. Pavyzdžiui, jei II pakopos pensijų fondo sąskaitoje turite 12 tūkst. pensijų fondo vienetų ir į pensiją išeisite sulaukęs 65 metų, vadinasi, iki 85 metų bus likę 240 mėnesių. Tokiu atveju 12 tūkst. bus dalijama iš 240 ir gaunama 50 vienetų. Tai ir bus mėnesinės periodinės pensijų išmokos dydis.

Pensijų išmokos sutartyje, kurią pensijų fondo dalyvis turės sudaryti su savo pensijų kaupimo bendrove, bus nurodyta, kiek pensijų fondo vienetų bus išmokama kiekvieną mėnesį ar kitu dalyvio pasirinktu periodiškumu (pavyzdžiui, kas du mėnesius ar kas ketvirtį).

Atsižvelgiant į tai, kad periodinės išmokos dydis apskaičiuojamas pensijų fondo vienetais, mokama suma kiekvieną mėnesį gali šiek tiek svyruoti – padidėti ar sumažėti, nes periodinės išmokos dydis eurais bus apskaičiuojamas pagal tos dienos pensijų fondo vieneto vertę.

Sukaupus 10000 eurų ar daugiau, privaloma įsigyti anuitetą

Jei II pakopos pensijų fonde bus sukaupta daugiau nei 10 tūkstančių eurų, reikės įsigyti standartinį arba atidėtąjį pensijų anuitetą. Anuiteto išmokas mokės Sodra.

Pasirinkus standartinį anuitetą, išmokos bus mokamos iki mirties. Šis anuitetas nepaveldimas.

Pasirinkus atidėtąjį anuitetą, 10–15 procentų nuo sukauptos sumos bus skirta atidėtajam anuitetui įsigyti. Atidėtojo anuiteto išmokos pradedamos mokėti, kai pensijų fondo dalyviui sukanka 85 metai, ir mokamos iki gyvenimo pabaigos (atidėtasis anuitetas nepaveldimas).

Likusi sukauptos sumos dalis pensijos gavėjui bus išmokama periodinėmis išmokomis iki 85 metų amžiaus. Periodinių išmokų suma, neišmokėta dėl gavėjo mirties, paveldima.

Apskaičiuojant periodinės išmokos dydį iki pensijų fondo dalyviui sukaks 85 metai, bus taikoma periodinių išmokų dydžio apskaičiavimo tvarka.

Antrosios pakopos pensijų fonde sukaupus daugiau nei 60 tūkst. eurų, šią sumą viršijančią dalį galima atsiimti kaip vienkartinę išmoką.

Antrosios pakopos pensijų fondų veiklos rezultatai

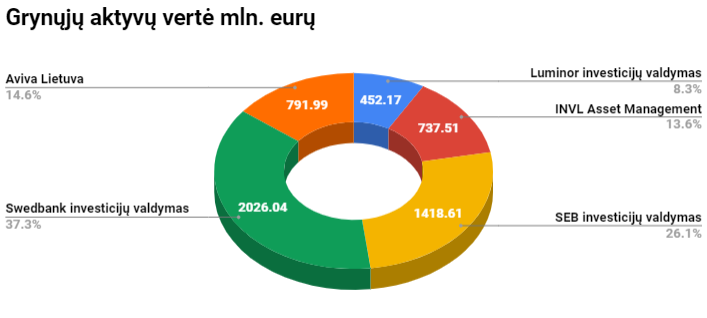

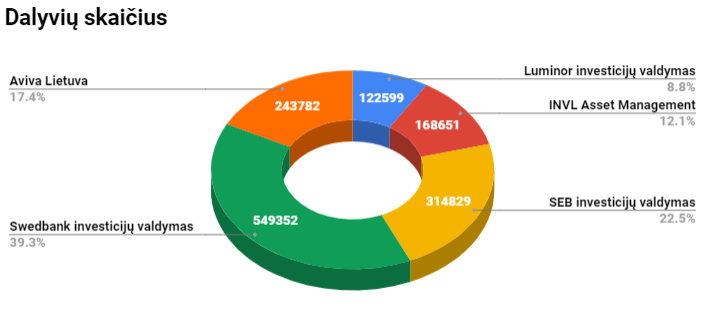

Remiantis Lietuvos banko pateikta naujausia informacija, trečiojo šių metų ketvirčio pabaigoje bendra visų trečiosios pakopos pensijų fondų valdomų grynųjų aktyvų vertė siekė 5,426 mlrd. eurų, o bendras dalyvių skaičius sudarė 1,399 milijono žmonių.

Kaip matome diagramoje, šiuo metu didžiausią, t.y. 37,3 procento arba virš dviejų milijardų eurų, visų antrosios pakopos pensijų fondų turimų aktyvų dalį valdo Swedbank investicijų valdymas, kuris tuo pačiu turi ir daugiausiai dalyvių, kurių šių metų trečiojo ketvirčio pabaigoje buvo net 549,352 tūkstančiai. Antroje pozicijoje abiem atvejais yra kito banko iš Švedijos antrinė įmonė SEB investicijų valdymas, t.y. ji valdo 26,1 procento visų antrosios pakopos fondų aktyvų bei yra atsakinga už 22,5 procento visų dalyvių kaupiančių pensiją lėšas. Tuo tarpu bent šiuo metu Luminor investicijų valdymas turi tiek mažiausiai antrosios pakopos pensijų fonduose kaupiančiųjų, tiek tuo pačiu šių fondų valdomų aktyvų bendra vertė yra pati kukliausia, t.y. 452,17 mln. eurų, arba 8,3 procento viso valdomo turto vertės.

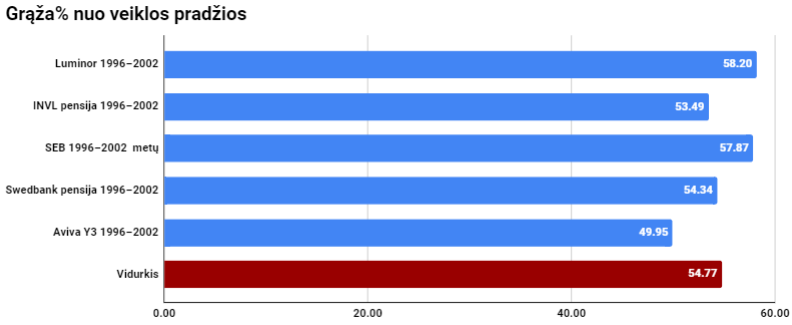

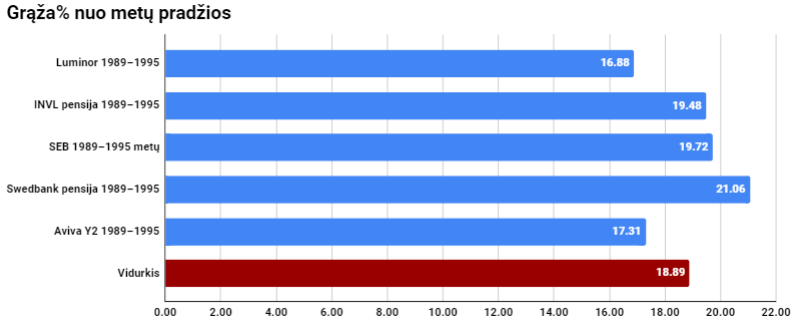

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1996-2002

Tarp šios grupės pensijų fondų didžiausią investicinę grąžą bent kol kas šiais metais generuoja Swedbank pensija 1996–2002 fondas, kur ji siekia beveik dvidešimt vieną procentą. Ne daug atsilieka SEB 1996–2002 metų bei INVL pensija 1996–2002 antrosios pakopos pensijų fondai, na o bent šiuo metu Luminor 1996–2002 fondo grąža tarp penkių fondų yra pati mažiausia.

Kalbant apie šios grupės fondų sugeneruotą investicinę grąžą nuo jų veiklos pradžios 2019 metais, šiuo atveju jau lyderiauja Luminor 1996–2002, kur ji siekia 58,2 procento. Nežymiai nuo minimo fondo atsilieka SEB 1996–2002, o štai mažiausia investicine grąža, kuri siekia beveik penkiasdešimt procentų, bent šiuo metu išsiskiria Aviva Y3 1996–2002 antrosios pakopos pensijų fondas.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1989-1995

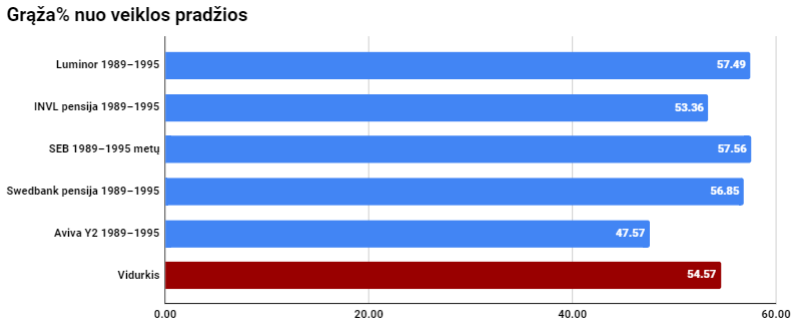

Šioje pensijų dalyvių grupėje, kaip matome iš pateikto paveikslėlio, akivaizdžiai, kalbant apie grąžą nuo šių metų pradžios, lyderiauja Swedbank pensija 1989–1995 fondas (21,06 procento investicinė grąža). Luminor 1989–1995 fondas pagal šį kriterijų (16,88 procento investicinė grąža) dabartiniu metu yra paskutinėje vietoje, tiesa, tik šiek tiek didesnę grąžą yra sugeneraves Aviva Y2 1989–1995 antrosios pakopos pensijų fondas.

Nuo 2019 metų pradžios tarp penkių apžvelgiamų fondų didžiausią investicinę grąžą, kuri sudaro 57,56 procento, yra pasiekęs SEB 1989–1995 metų fondas, tiesa, itin nedaug nuo jo atsilieka Luminor 1989–1995 antrosios pakopos pensijų fondas. Tuo tarpu Aviva Y2 1989–1995 pensijų fondo grąža nuo veiklos pradžios, bent šiuo metu, yra pati mažiausia ir siekia 47,57 procento.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1982-1988

Kaip matome paveikslėlyje su horizontaliom stulpelinėm diagramom, šiais metais daugiausiai uždirbo Swedbank pensija 1982–1988 fondas, kurio investicinė grąža sudaro 21,49 procento. Tuo tarpu Luminor 1982–1988 ir Aviva Y1 1982–1988 fondų grąža, kuri siekia beveik septyniolika procentų, tarp visų šios antrosios pakopos pensijų fondų grupės atstovų yra pati kukliausia.

Nuo veiklos pradžios dviejų Švedijos bankų antrinių įmonių valdomi fondai, t.y. SEB 1982–1988 metų bei Swedbank pensija 1982–1988, sugeneravo didžiausią investicinę grąžą, kuri siekia beveik penkiasdešimt aštuonis procentus. Šiuo metu akivaizdus autsaideris šioje pensijų fondų dalyvių grupėje yra Aviva Y1 1982–1988 fondas, kur per minimą laikotarpį grąža nesiekia keturiasdešimt aštuonių procentų.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1975-1981

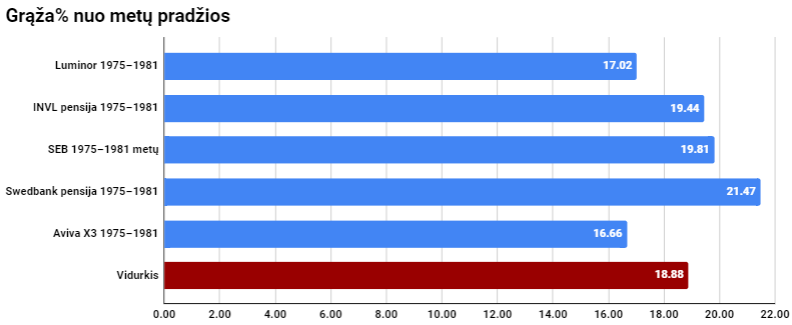

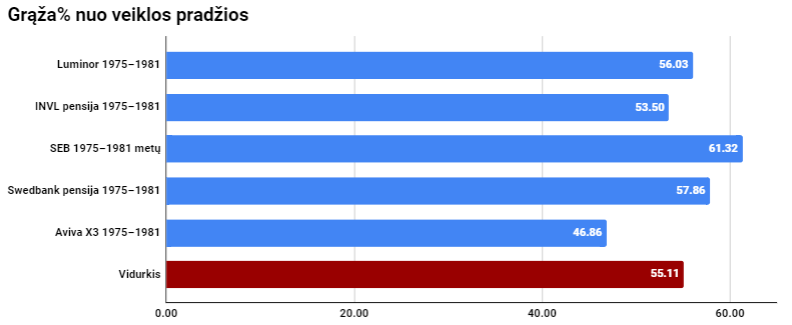

Šioje dalyvių grupėje pagal investicinę grąžą šiais metais irgi lyderiauja Swedbank investicijų valdymo fondas Swedbank pensija 1975–1981. Jo valdomų aktyvų vertės prieaugis siekia 21,47 procento. Bent kol kas mažiausiai uždirbo Aviva X3 1975–1981 antrosios pakopos pensijų fondas, kurio grąža siekia 16,66 procento.

Tuo tarpu nuo 2019 metų pradžios tarp penkių apžvelgiamų šios dalyvių grupės pensijų fondų didžiausia grąža išsiskiria SEB 1975–1981 metų fondas, kurio atveju ji viršija šešiasdešimt vieną procentą. Priešingoje padėtyje, beje, kaip ir kalbant apie investicinę grąžą šiais metais, yra Aviva X3 1975–1981 fondas, kurio aktyvų vertė nuo įkūrimo pradžios ūgtelėjo 46,86 procento, arba gerokai žemiau bendrojo vidurkio, kuris siekia 55,11 procento.

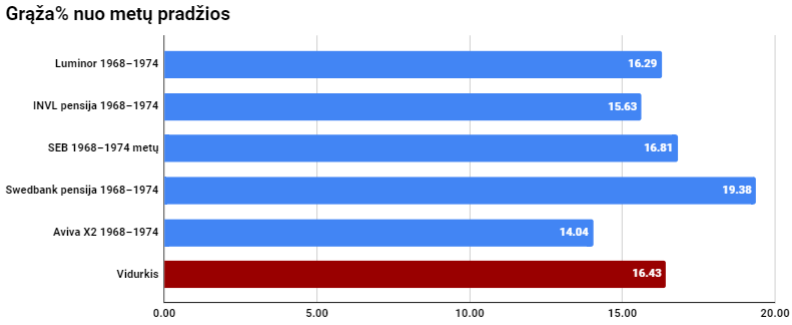

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1968-1974

Kaip matome pateiktame paveikslėlyje, šiais metais tarp penkių apžvelgiamų šios dalyvių grupės pensijų fondų daugiausiai uždirbo Swedbank pensija 1968–1974 fondas, kurio investicinė grąža siekia 19,38 procento. O štai mažiausia grąža išsiskiria Aviva X2 1968–1974 antrosios pakopos pensijų fondas, kur ji yra tik nežymiai didesnė už keturioliką procentų.

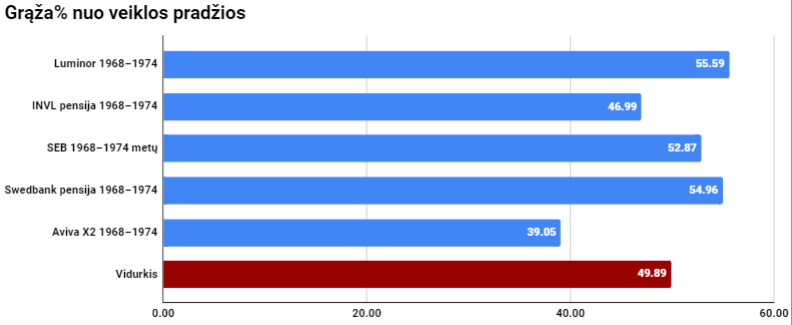

Kalbant apie grąžą nuo fondų įkūrimo, čia jau didžiausią investicinę grąžą, kuri sudaro 55,59 procento, sugeneravo Luminor 1968–1974. Kiek nuo jo atsilieka Swedbank šios dalyvių grupės pensijų fondas, kur grąža sudaro beveik penkiasdešimt penkis procentus. Tuo tarpu mažiausiai bent jau kol kas uždirbo Aviva X2 1968–1974 fondas, kurio investicinė grąža siekia 39,05 procento, arba pastebimai mažiau už šios grupės lyderius.

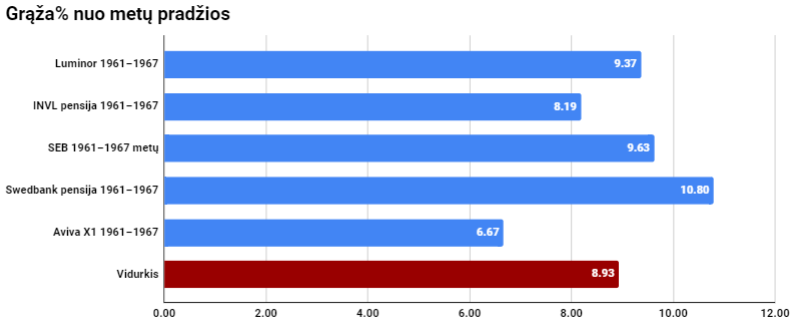

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1961-1967

Swedbank pensija 1961–1967 fondas nuo šių metų pradžios sugeneravo 10,8 procento investicinę grąžą, arba daugiausiai tarp penkių šios amžiaus grupės pensijų fondų. Tuo tarpu Aviva X1 1961–1967 antrosios pakopos pensijų fondas šiuo atveju yra autsaideris, nes jo grąža per minimą laikotarpį siekia tik 6,67 procento.

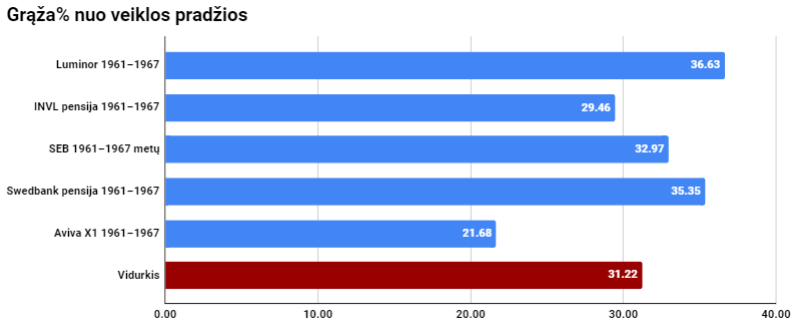

Pagal investicinę grąžą nuo veiklos pradžios bent kol kas lyderiauja Luminor 1961–1967 pensijų fondas, kurio atveju ji sudaro 36,63 procento. Nežymiai nuo minimo fondo pagal šį rodiklį atsilieka Swedbank pensija 1961–1967 fondas. Tuo tarpu Aviva X1 1961–1967 antrosios pakopos pensijų fondo investicinė grąža per minimą laikotarpį sudaro tik 21,68 procento, kas yra absoliučiai mažiausias rodiklis tarp visų penkių šios dalyvių grupės pensijų fondų.

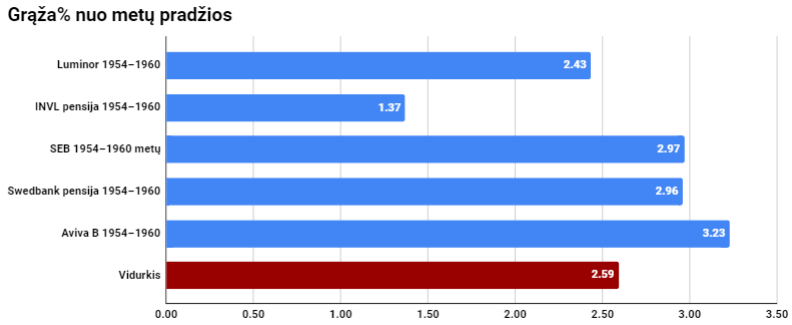

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1954-1960

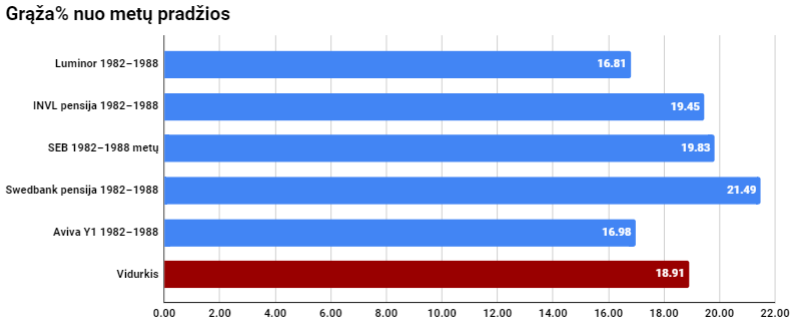

Tarp šios fondų dalyvių grupės fondų pagal grąžą nuo metų pradžios pirmoje pozicijoje bent jau šiuo metu yra Aviva B 1954–1960 antrosios pakopos pensijų fondas (investicinė grąža sudaro 3,23 procento). Tuo tarpu INVL pensija 1954–1960 fondo atveju, kaip akivaizdžiai matome pateiktame paveikslėlyje, investicinė grąža dabartiniu metu yra pati kukliausia ir siekia tik 1,37 procento.

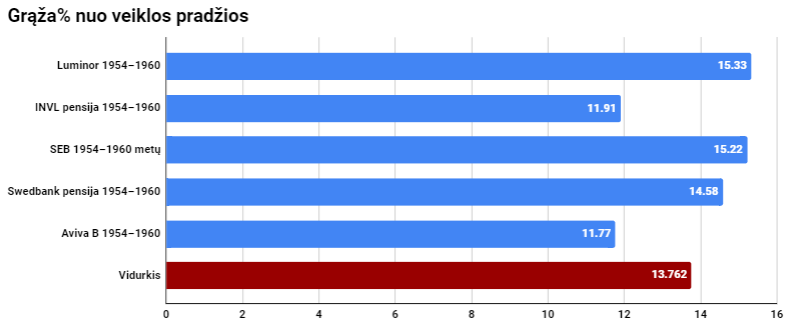

Kalbant apie sugeneruotą grąžą nuo 2019 metų pradžios, tarp nagrinėjamų penkių antrosios pakopos pensijų fondų lyderiauja Luminor 1954–1960 bei SEB 1954–1960 metų fondai, kurių rezultatas viršija penkiolika procentų. Tuo tarpu Aviva B 1954–1960 ir INVL pensija 1954–1960 antrosios pakopos pensijų fondų investicinė grąža bent šiuo metu neviršija dvylikos procentų.

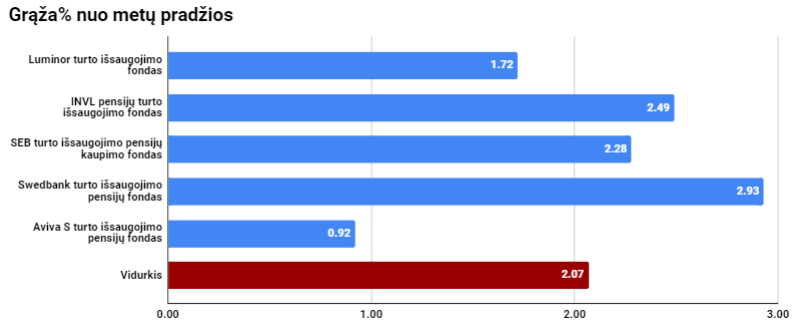

Pensijų turto išsaugojimo pensijų fondai

Tarp šio tipo pensijų fondų daugiausiai šiais metais uždirbo Swedbank turto išsaugojimo pensijų fondas, kurio investicinė grąža siekia beveik tris procentus. O štai Aviva S turto išsaugojimo pensijų fondo grąža bent jau kol kas šioje fondų grupėje yra kukliausia, t.y. ji nesiekia nei vieno procento (investicinė grąža sudaro vos 0,92 procento), kai bendras vidurkis yra 2,07 procento.

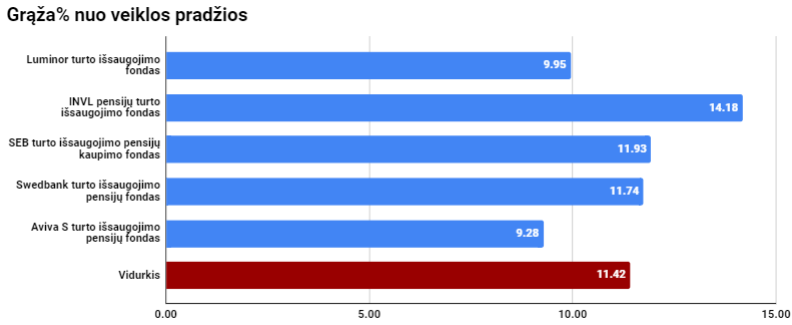

Kalbant apie šios grupės pensijų fondų grąžą nuo jų veiklos pradžios, čia jau lyderiauja INVL pensijų turto išsaugojimo fondas, kurio investicinė grąža yra absoliučiai didžiausia ir siekia 14,18 procento. Priešingoje padėtyje yra Aviva S turto išsaugojimo pensijų fondas bei Luminor turto išsaugojimo fondas, kur abiem atvejais grąža per nagrinėjamą laikotarpį neviršija dešimties procentų.

Šaltiniai: Lietuvos bankas, SEB, Swedbank, Luminor, INVL Asset Management ir Aviva Lietuva.

Antrosios pakopos pensijų fondai – tai pensijos kaupimas privačiuose pensijų fonduose, kuriuos valdo pensijų kaupimo bendrovės. Fondų dalyviais gali tapti visi senatvės pensijos amžiaus nesulaukę asmenys, turintys pajamų, nuo kurių privalomai skaičiuojamos valstybinio socialinio draudimo įmokos pensijai gauti. Įmokos į pensijų fondus sudaro iki 3 procentų nuo asmens atlyginimo ir 1,5 procento nuo vidutinio darbo užmokesčio dydžio valstybės paskata. II pakopos pensijų fonde sukauptą sumą galima atsiimti tik sulaukus pensinio amžiaus.

Antrosios pakopos pensijų fondų dalyvių lėšos investuojamos pagal gyvenimo ciklo principą. Kiekviena pensijų valdymo įmonė turi po 7 tikslinės grupės pensijų fondus (1954–1960, 1961–1967, 1968–1974, 1975–1981, 1982–1988, 1989–1995 ir 1996–2002 gimimo metų dalyvių grupėms) ir po pensijų turto išsaugojimo pensijų fondą. Į gyvenimo ciklo fondą II pakopos pensijų fonduose kaupiantys gyventojai yra priskiriami automatiškai pagal savo gimimo metus, o pensijų fondas „sensta“ drauge su savo dalyviais – fondo dalyviams artėjant prie pensinio amžiaus, pensijų fondo investavimo rizika bus automatiškai keičiama į konservatyvesnę. Kaupiančiajam nebereikia galvoti, kokio rizikingumo fondą pasirinkti ir kada jį keisti, – tai daroma automatiškai atsižvelgiant į laiką, likusį iki pensijos.

Pensijų fondo dalyvis gali išreikšti pageidavimą kaupti kitame pensijų fonde nei jam priklausytų pagal jo gimimo metus. Tam jis turi pateikti prašymą raštu savo pensijų kaupimo bendrovei. Kiekvienas nusprendęs kaupti II pakopos pensijų fonde, gali pats pasirinkti pensijų fondo valdytoją ir sudaryti su juo antrosios pakopos pensijų kaupimo sutartį. Jei iki šiol kaupėte II pakopos pensijų fonde ir dabar norite pakeisti pensijų fondų valdytoją, galite tai padaryti. Vis dėlto svarbu žinoti, kad perėjimas į kitą kaupimo bendrovę gali kainuoti. Ši informacija turi būti nurodyta jūsų pensijų fondo taisyklėse, tačiau atskaitymų dydžiai nustatyti ir įstatyme. Dalyvio perėjimo į kitos pensijų kaupimo bendrovės valdomą pensijų fondą išlaidas sudaro tik pensijų kaupimo bendrovės patiriamos pensijų sąskaitos uždarymo ir lėšų pervedimo išlaidos. Šis mokestis negali būti didesnis nei 0,05 procento dalyvio vardu pervedamų piniginių lėšų.

Mokesčiai taikomi antrosios pakopos pensijų fondų dalyviams

Lietuvoje veikiantys antrosios pakopos pensijų fondai

SEB (SEB investicijų valdymas) antrosios pakopos pensijų fondai:

SEB pensija 1996–2002 (fondas skirtas gimusiems 1996–2002 metais), SEB pensija 1989–1995 (fondas skirtas gimusiems 1989–1995 metais), SEB pensija 1982–1988 (fondas skirtas gimusiems 1982–1988 metais), SEB pensija 1975–1981 (fondas skirtas gimusiems 1975–1981 metais): Akcijų dalis – 98 procentai. Fondų investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1968–1974 - fondas skirtas gimusiems 1968–1974 metais. Akcijų dalis – 82,9 procento. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1961–1967 - fondas skirtas gimusiems 1961–1967 metais. Akcijų dalis – 49 procentai. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB pensija 1954–1960 - fondas skirtas gimusiems 1954–1960 metais. Akcijų dalis – 18,5 procento. Fondo investavimo rizika palaipsniui mažinama atsižvelgiant į dalyvio amžių. Siekiama užtikrinti optimalų rizikingų ir mažiau rizikingų turto klasių santykį viso kaupimo laikotarpiu bei uždirbti kuo didesnę grąžą dalyviams.

SEB turto išsaugojimo fondas - fondas skirtas gimusiems anksčiau negu 1954 metais. Akcijų dalis – 15 procentų. Fondo investavimo strategija nepriklauso nuo dalyvių amžiaus. Siekiama sukauptą turtą apsaugoti nuo didelių pensijų fondo vertės svyravimų ir infliacijos rizikos.

Swedbank (Swedbank investicijų valdymas) antrosios pakopos pensijų fondai:

Pensija 1996-2002 (fondas tinkamas Jums, jeigu Jūs gimėte 1996-2002 metais (imtinai)), Pensija 1989-1995 (fondas tinkamas Jums, jeigu Jūs gimėte 1989-1995 metais (imtinai)), Pensija 1982-1988 (fondas tinkamas Jums, jeigu Jūs gimėte 1982-1988 metais (imtinai)), Pensija 1975-1981 (fondas tinkamas Jums, jeigu Jūs gimėte 1975-1981 metais (imtinai)), Pensija 1968-1974 (fondas tinkamas Jums, jeigu Jūs gimėte 1968-1974 metais (imtinai)): Fondų investavimo rizika palaipsniui keičiama atsižvelgiant į fondų dalyvių amžių. Fondų tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 93 procentų kaupimo pradžioje iki 15 procentų kaupimo pabaigoje, siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. Kaupimo pradžioje rizikingų aktyvų dalis gali siekti nuo 83 procentų iki 100 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Pensija 1961-1967 - Šis fondas tinkamas Jums, jeigu jūs gimėte 1961-1967 metais (imtinai). Fondo investavimo rizika palaipsniui keičiama atsižvelgiant į fondo dalyvių amžių. Fondo tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 60 procentų 2019 metais iki 15 procentų kaupimo pabaigoje, siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. 2019 m. rizikingų aktyvų dalis gali siekti nuo 50 procentų iki 70 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Pensija 1954-1960 - Šis fondas tinkamas Jums, jeigu Jūs gimėte 1954-1960 metais (imtinai). Fondo investavimo rizika palaipsniui keičiama atsižvelgiant į fondo dalyvių dalyvavimo pensijų kaupime trukmę. Fondo tikslas yra sukaupti kuo didesnį pensijų turtą išėjimo į pensiją dienai. Strateginė rizikingų aktyvų (pavyzdžiui, akcijų rinkų, alternatyvių investicijų) dalis dinamiškai mažinama nuo 25 procentų 2019 m. iki 15 procentų 2022 m., siekiant optimalaus investavimo rezultato viso kaupimo laikotarpiu. Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 procentų ribose. 2019 m. rizikingų aktyvų dalis gali siekti nuo 15 procentų iki 35 procentų, o kaupimo pabaigoje – nuo 5 procentų iki 25 procentų.

Turto išsaugojimo pensijų fondas - Šis fondas tinkamas Jums, jeigu Jūs jau sulaukėte pensinio amžiaus. Fondo tikslas – kuo labiau apsaugoti dalyvių sukauptą turtą nuo reikšmingų pensijų fondų vieneto vertės pokyčių ir infliacijos rizikos. Investavimo strategija nepriklauso nuo dalyvių amžiaus. Ne mažiau kaip 50 procentų fondo turto investuojama į vyriausybių obligacijas ir indėlius, iki 30 procentų fondas gali investuoti į įmonių obligacijas, iki 20 procentų - į akcijų rinkas.

Luminor (Luminor investicijų valdymas) antrosios pakopos pensijų fondai:

Luminor 1996–2002 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 43-49 metai), Luminor 1989–1995 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 36-42 metai), Luminor 1982–1988 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 29-35 metai), Luminor 1975–1981 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 22-28 metai), Luminor 1968–1974 tikslinės grupės pensijų fondas (labiausiai tinka žmonėms, kuriems iki pensijos yra likę 15-21 metai): labiausiai tikėtina investicijų į akcijas dalis fondų veiklos pradžioje siekia 90 procentų. Ji pradedama mažinti kai iki fondų tipinio dalyvio pensinio amžiaus lieka 16 metų ir yra kasmet mažinama po 5 procentinius punktus kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius.

Luminor 1961–1967 tikslinės grupės pensijų fondas - Šis fondas labiausiai tinka žmonėms, kuriems iki pensijos yra likę 8-14 metų. Labiausiai tikėtina investicijų į akcijas dalis fondo veiklos pradžioje siekia 60 procentų ir yra mažinama po 5 procentinius punktus kasmet kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į užtikrinti stabilų fondo vertės augimą ilgalaikėje perspektyvoje, o dalis lėšų investuotų akcijų rinkose leidžia tikėtis didesnio prieaugio, nei fonduose, kurie investuoja tik į skolos vertybinius popierius, indėlius.

Luminor 1954–1960 tikslinės grupės pensijų fondas - Šis fondas labiausiai tinka žmonėms, kuriems iki pensijos yra likę 1-7 metai. Labiausiai tikėtina investicijų į akcijas dalis fondo veiklos pradžioje siekia 25 procentus ir yra mažinama po 5 procentinius punktus kasmet kol pasiekia 10 procentų. Atitinkamai didinama investicijų dalis į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius, indėlius.

Luminor turto išsaugojimo fondas - Tai stabilus ir patikimas pensijos kaupimo būdas, siekiant apsaugoti pensiją nuo infliacijos su ribota investavimo rizika. Šis fondas labiausiai tinka žmonėms, kurie yra sukakę senatvės pensinį amžių arba netrukus ketina pasiimti pensijos išmoką. Daugiausia lėšos investuojamos į investicinio reitingo Europos Sąjungos, Ekonominio bendradarbiavimo ir plėtros organizacijos valstybių vyriausybių, besivystančių šalių ir neinvesticinio reitingo įmonių skolos vertybinius popierius, indėlius.

INVL Asset Management antrosios pakopos pensijų fondai:

INVL pensija 1996-2002, INVL pensija 1989-1995, INVL pensija 1982-1988, INVL pensija 1975-1981, INVL pensija 1968-1974, INVL pensija 1961-1967, INVL pensija 1954-1960: yra gimimo metų ribas atitinkančios pensijų kaupimo dalyvių tikslinės grupės gyvenimo ciklo fondai, kurie investuoja į akcijas, kol jo dalyviams sukanka 47 metai. Likus 18 metų iki pensijos, fondas pradeda mažinti akcijų ir didinti obligacijų dalį. Sulaukus 64 metų siekiama akcijų dalis fonde pasiekia 10 procentų, tačiau gali svyruoti nuo 0 iki 20 procentų.

INVL pensijų turto išsaugojimo fondas yra skirtas pensinio amžiaus sulaukusių asmenų lėšoms. Fondo tikslas – išsaugoti sukaupto turto perkamąją galią ilguoju laikotarpiu, todėl ne mažiau kaip 80 procentų turto investuojama į saugesnę turto klasę – obligacijas.

Aviva Lietuva antrosios pakopos pensijų fondai:

Aviva Y3 1996–2002, Aviva Y2 1989–1995, Aviva Y1 1982–1988, Aviva X3 1975–1981, Aviva X2 1968–1974, Aviva X1 1961–1967, Aviva B 1954–1960 ir Aviva S turto išsaugojimo pensijų fondas.

Kiekvienas naujas ar atnaujinęs įmokas II pakopos pensijų fondų klientas pradeda kaupti viename iš septynių Aviva Lietuva gyvenimo ciklo pensijų fondų arba turto išsaugojimo pensijų fonde. Kiekviename gyvenimo ciklo fonde lėšos investuojamos pagal dalyvio amžių atitinkančią investavimo strategiją – fondai patys prisitaiko prie dalyvio amžiaus.

Artėjant pensiniam amžiui rizikingų investicijų dalis bus mažinama, o investuojama – konservatyviau, kad investicinė grąža svyruotų vis mažiau. Dėl šios priežasties kaupiančiajam fondo nereikės keisti visą pensijų kaupimo laikotarpį, nebent kaupiantysis nuspręs kitaip. Sulaukus pensinio amžiaus, sukauptos lėšos bus perkeliamos į turto išsaugojimo fondą, kuris skirtas apsaugoti sukauptą turtą nuo infliacijos.

Pensijų fondų priežiūra

Kas ir kaip prižiūri antrosios pakopos pensijų fondus?

Pensijų kaupimo bendrovių veiklą prižiūri Lietuvos bankas – tik patikrinęs jų organizacinį ir techninį pasirengimą, vadovų reputaciją ir kvalifikaciją, išduoda veiklos leidimus, atlieka patikrinimus, o pensijų fondai Lietuvos bankui periodiškai (kas mėnesį, ketvirtį ir (ar) metus) teikia ataskaitas. Todėl įstatymais nustatyta, kad pensijų kaupimo bendrovės:

turi nuolat teikti Lietuvos bankui ataskaitas;

savo veiklos metų ataskaitą skelbti tinklalapyje;

kartą per metus informuoti dalyvį apie jo sąskaitos būklę;

kasdien skelbti kiekvieno pensijų fondo apskaitos vieneto vertę (pagal jį kiekvienas dalyvis gali apskaičiuoti, kokia jo sąskaitos vertė);

sudaryti galimybę dalyviui jo pageidavimu bet kuriuo metu gauti informaciją apie jo sąskaitoje tvarkomų lėšų dydį, investavimo rezultatus.

Kaip užtikrinamas antrosios pakopos pensijų fondų dalyvių lėšų saugumas valdytojo bankroto atveju?

Pensijų fondo valdytojo bankroto atveju, kaupiamos lėšos yra saugios! Jei kaupiate II pakopos pensijų fonde, Jūsų įmokos yra atskirtos nuo pačios kaupimo bendrovės lėšų – ne tik apskaitos prasme, bet ir fiziškai. Turto atskyrimas yra viena iš svarbiausių dalyvių kaupiamų lėšų saugumo garantijų. Todėl net jei bendrovė nutrauktų veiklą (dėl bankroto, likvidavimo ar reorganizavimo), dalyviai savų santaupų neprarastų – jos būtų pervestos į kitą pensijų bendrovę.

Pensijų fondas yra tarsi „pinigų maišas“, investuojamas taikant tam tikrą strategiją, nuosavybės teise priklausantis to fondo dalyviams. Kiekvienam fondo dalyviui atidaroma speciali pensijų sąskaita, kurioje tvarkoma apskaita, kiek šio bendro turto priklauso konkrečiam asmeniui. Jūsų pensijų kaupimo sąskaitoje yra nurodytas apskaitos vienetų skaičius, kurį padauginus iš to vieneto vertės (kuri skelbiama kiekvieną dieną) galite sužinoti, kokia yra Jūsų sąskaitos vertė. Pensijų kaupimo bendrovei šios lėšos nepriklauso, ji tik patikėjimo teise valdo jas dalyvių vardu.

Dalyvių kaupiamos lėšos yra ir fiziškai atskirtos. Jos laikomos ne pačioje kaupimo bendrovėje, o specialiame banke – depozitoriume, kuris yra dar viena labai svarbi kaupimo sistemos saugumo grandis. Per depozitoriumą juda lėšos, todėl jis įvykdo pensijų kaupimo bendrovės pavedimus tik kruopščiai patikrinęs, kaip jie atitinka įstatymų numatomus reikalavimus. Depozitoriumo veiklą taip pat prižiūri Lietuvos bankas.

Kaip antrosios pakopos pensijų fondai valdo investavimo riziką?

Pensijų fondų valdytojai, investuodami jūsų lėšas, privalo laikytis griežtų taisyklių. Jose numatoma, į kokias finansines priemones pensijų fondai gali investuoti ir kaip turi būti valdoma investavimo rizika. Pensijų fondų valdytojai privalo nuolat užtikrinti, kad:

pensijų turtas būtų investuojamas siekiant užtikrinti viso pensijų fondo finansinių priemonių portfelio saugumą, pelningumą ir likvidumą;

vykdant investicinį sprendimą būtų pasiektas geriausias įmanomas rezultatas pensijų fondui, atsižvelgiant į investavimo objektų kainą, investicinio sprendimo įvykdymo išlaidas, greitį, investicinio sprendimo įvykdymo ir atsiskaitymo tikimybę, investicinio sprendimo dydį, turinį ir kitas svarbias aplinkybes;

pensijų turtas nebūtų investuojamas į įmonių grupės finansines priemones ar kitus produktus siekiant spręsti pensijų fondo valdytojo, kitos grupės įmonės arba fondo likvidumo, mokumo ar atitikties teisės aktų reikalavimams sunkumus.

Pensijų fondų valdytojai jūsų lėšas gali investuoti tik į pačius saugiausius ir patikimiausius vertybinius popierius bei kitą turtą. Tai nustatytus reikalavimus atitinkančios pinigų rinkos priemonės, indėliai kredito įstaigose, vyriausybių obligacijos, įmonių obligacijos, investicinių fondų vienetai, bendrovių akcijos ir kt.

Kaip pensijų fondų valdytojai turi valdyti investavimo riziką?

Investuojamos lėšos turi būti paskirstytos, o įstatyme nustatyta, kiek maksimaliai galima įsigyti vienokių ar kitokių vertybinių popierių ir kito turto. Pavyzdžiui, fondo valdytojui negalima investuoti daugiau kaip 5 procentų kaupiamų lėšų į vieną kurį nors objektą, tarkime, į vienos įmonės akcijas. Taip išvengiama rizikos, kuri galėtų kilti, jei didelė lėšų dalis būtų investuota į vieną objektą, o jo vertė dėl nepalankios rinkos situacijos ar kitų veiksnių reikšmingai sumažėtų. Šios investavimo taisyklės užtikrina tai, kad investicijos yra saugios ir duoda pajamų. Lietuvos bankas prižiūri, kad pensijų fondai šių taisyklių laikytųsi.

Kaip bus išmokamos pensijų fonde sukauptos lėšos?

Sulaukus pensinio amžiaus, II pakopos pensijų fonde sukauptas lėšas bus galima atsiimti kaip vienkartinę išmoką, kaip periodines išmokas arba įsigijus pensijų anuitetą (standartinį arba atidėtąjį). Atsiėmimo būdas priklausys nuo to, kokio dydžio sumą pavyks sukaupti. Atkreipiame dėmesį, kad nurodomos ribos kas 5 metus bus indeksuojamos, atsižvelgiant į infliaciją ir mirtingumo kitimą.

Jei II pakopos pensijų fonde bus sukaupta lygiai 5 tūkstančių eurų ar mažiau, pensijų kaupimo bendrovė šią sumą turės išmokėti kaip vienkartinę išmoką.

Sukaupus daugiau nei 5000 eurų, bet mažiau nei 10000 eurų, mokamos periodinės išmokos

Jei II pakopos pensijų fonde bus sukaupta daugiau nei 5 tūkst. eurų, bet mažiau nei 10 tūkst. eurų, pensijų kaupimo bendrovė mokės periodines išmokas iki jų gavėjui sukaks 85 metai. Periodinės išmokos dydis bus apskaičiuojamas pagal Lietuvos banko nustatytą periodinių išmokų mokėjimo tvarką. Svarbu žinoti! Periodinės išmokos dydis apskaičiuojamas ne eurais, o pensijų fondo vienetais (tai sąlyginis pensijų fonde sukaupto turto matas). Vieneto vertė priklauso nuo akcijų, obligacijų ar kitų vertybinių popierių, į kuriuos investuojamos pensijų fondo lėšos, vertės pokyčių. Informaciją apie turimus pensijų fondo vienetus ir jų vertę teikia pensijų fondo valdytojas.

Taigi, periodinės išmokos dydis bus apskaičiuojamas pensijų fondo dalyvio turimus pensijų fondo vienetus dalijant iš mėnesių, likusių iki jam sukaks 85 metai, skaičiaus. Pavyzdžiui, jei II pakopos pensijų fondo sąskaitoje turite 12 tūkst. pensijų fondo vienetų ir į pensiją išeisite sulaukęs 65 metų, vadinasi, iki 85 metų bus likę 240 mėnesių. Tokiu atveju 12 tūkst. bus dalijama iš 240 ir gaunama 50 vienetų. Tai ir bus mėnesinės periodinės pensijų išmokos dydis.

Pensijų išmokos sutartyje, kurią pensijų fondo dalyvis turės sudaryti su savo pensijų kaupimo bendrove, bus nurodyta, kiek pensijų fondo vienetų bus išmokama kiekvieną mėnesį ar kitu dalyvio pasirinktu periodiškumu (pavyzdžiui, kas du mėnesius ar kas ketvirtį).

Atsižvelgiant į tai, kad periodinės išmokos dydis apskaičiuojamas pensijų fondo vienetais, mokama suma kiekvieną mėnesį gali šiek tiek svyruoti – padidėti ar sumažėti, nes periodinės išmokos dydis eurais bus apskaičiuojamas pagal tos dienos pensijų fondo vieneto vertę.

Sukaupus 10000 eurų ar daugiau, privaloma įsigyti anuitetą

Jei II pakopos pensijų fonde bus sukaupta daugiau nei 10 tūkstančių eurų, reikės įsigyti standartinį arba atidėtąjį pensijų anuitetą. Anuiteto išmokas mokės Sodra.

Pasirinkus standartinį anuitetą, išmokos bus mokamos iki mirties. Šis anuitetas nepaveldimas.

Pasirinkus atidėtąjį anuitetą, 10–15 procentų nuo sukauptos sumos bus skirta atidėtajam anuitetui įsigyti. Atidėtojo anuiteto išmokos pradedamos mokėti, kai pensijų fondo dalyviui sukanka 85 metai, ir mokamos iki gyvenimo pabaigos (atidėtasis anuitetas nepaveldimas).

Likusi sukauptos sumos dalis pensijos gavėjui bus išmokama periodinėmis išmokomis iki 85 metų amžiaus. Periodinių išmokų suma, neišmokėta dėl gavėjo mirties, paveldima.

Apskaičiuojant periodinės išmokos dydį iki pensijų fondo dalyviui sukaks 85 metai, bus taikoma periodinių išmokų dydžio apskaičiavimo tvarka.

Antrosios pakopos pensijų fonde sukaupus daugiau nei 60 tūkst. eurų, šią sumą viršijančią dalį galima atsiimti kaip vienkartinę išmoką.

Antrosios pakopos pensijų fondų veiklos rezultatai

Remiantis Lietuvos banko pateikta naujausia informacija, trečiojo šių metų ketvirčio pabaigoje bendra visų trečiosios pakopos pensijų fondų valdomų grynųjų aktyvų vertė siekė 5,426 mlrd. eurų, o bendras dalyvių skaičius sudarė 1,399 milijono žmonių.

Kaip matome diagramoje, šiuo metu didžiausią, t.y. 37,3 procento arba virš dviejų milijardų eurų, visų antrosios pakopos pensijų fondų turimų aktyvų dalį valdo Swedbank investicijų valdymas, kuris tuo pačiu turi ir daugiausiai dalyvių, kurių šių metų trečiojo ketvirčio pabaigoje buvo net 549,352 tūkstančiai. Antroje pozicijoje abiem atvejais yra kito banko iš Švedijos antrinė įmonė SEB investicijų valdymas, t.y. ji valdo 26,1 procento visų antrosios pakopos fondų aktyvų bei yra atsakinga už 22,5 procento visų dalyvių kaupiančių pensiją lėšas. Tuo tarpu bent šiuo metu Luminor investicijų valdymas turi tiek mažiausiai antrosios pakopos pensijų fonduose kaupiančiųjų, tiek tuo pačiu šių fondų valdomų aktyvų bendra vertė yra pati kukliausia, t.y. 452,17 mln. eurų, arba 8,3 procento viso valdomo turto vertės.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1996-2002

Tarp šios grupės pensijų fondų didžiausią investicinę grąžą bent kol kas šiais metais generuoja Swedbank pensija 1996–2002 fondas, kur ji siekia beveik dvidešimt vieną procentą. Ne daug atsilieka SEB 1996–2002 metų bei INVL pensija 1996–2002 antrosios pakopos pensijų fondai, na o bent šiuo metu Luminor 1996–2002 fondo grąža tarp penkių fondų yra pati mažiausia.

Kalbant apie šios grupės fondų sugeneruotą investicinę grąžą nuo jų veiklos pradžios 2019 metais, šiuo atveju jau lyderiauja Luminor 1996–2002, kur ji siekia 58,2 procento. Nežymiai nuo minimo fondo atsilieka SEB 1996–2002, o štai mažiausia investicine grąža, kuri siekia beveik penkiasdešimt procentų, bent šiuo metu išsiskiria Aviva Y3 1996–2002 antrosios pakopos pensijų fondas.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1989-1995

Šioje pensijų dalyvių grupėje, kaip matome iš pateikto paveikslėlio, akivaizdžiai, kalbant apie grąžą nuo šių metų pradžios, lyderiauja Swedbank pensija 1989–1995 fondas (21,06 procento investicinė grąža). Luminor 1989–1995 fondas pagal šį kriterijų (16,88 procento investicinė grąža) dabartiniu metu yra paskutinėje vietoje, tiesa, tik šiek tiek didesnę grąžą yra sugeneraves Aviva Y2 1989–1995 antrosios pakopos pensijų fondas.

Nuo 2019 metų pradžios tarp penkių apžvelgiamų fondų didžiausią investicinę grąžą, kuri sudaro 57,56 procento, yra pasiekęs SEB 1989–1995 metų fondas, tiesa, itin nedaug nuo jo atsilieka Luminor 1989–1995 antrosios pakopos pensijų fondas. Tuo tarpu Aviva Y2 1989–1995 pensijų fondo grąža nuo veiklos pradžios, bent šiuo metu, yra pati mažiausia ir siekia 47,57 procento.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1982-1988

Kaip matome paveikslėlyje su horizontaliom stulpelinėm diagramom, šiais metais daugiausiai uždirbo Swedbank pensija 1982–1988 fondas, kurio investicinė grąža sudaro 21,49 procento. Tuo tarpu Luminor 1982–1988 ir Aviva Y1 1982–1988 fondų grąža, kuri siekia beveik septyniolika procentų, tarp visų šios antrosios pakopos pensijų fondų grupės atstovų yra pati kukliausia.

Nuo veiklos pradžios dviejų Švedijos bankų antrinių įmonių valdomi fondai, t.y. SEB 1982–1988 metų bei Swedbank pensija 1982–1988, sugeneravo didžiausią investicinę grąžą, kuri siekia beveik penkiasdešimt aštuonis procentus. Šiuo metu akivaizdus autsaideris šioje pensijų fondų dalyvių grupėje yra Aviva Y1 1982–1988 fondas, kur per minimą laikotarpį grąža nesiekia keturiasdešimt aštuonių procentų.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1975-1981

Šioje dalyvių grupėje pagal investicinę grąžą šiais metais irgi lyderiauja Swedbank investicijų valdymo fondas Swedbank pensija 1975–1981. Jo valdomų aktyvų vertės prieaugis siekia 21,47 procento. Bent kol kas mažiausiai uždirbo Aviva X3 1975–1981 antrosios pakopos pensijų fondas, kurio grąža siekia 16,66 procento.

Tuo tarpu nuo 2019 metų pradžios tarp penkių apžvelgiamų šios dalyvių grupės pensijų fondų didžiausia grąža išsiskiria SEB 1975–1981 metų fondas, kurio atveju ji viršija šešiasdešimt vieną procentą. Priešingoje padėtyje, beje, kaip ir kalbant apie investicinę grąžą šiais metais, yra Aviva X3 1975–1981 fondas, kurio aktyvų vertė nuo įkūrimo pradžios ūgtelėjo 46,86 procento, arba gerokai žemiau bendrojo vidurkio, kuris siekia 55,11 procento.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1968-1974

Kaip matome pateiktame paveikslėlyje, šiais metais tarp penkių apžvelgiamų šios dalyvių grupės pensijų fondų daugiausiai uždirbo Swedbank pensija 1968–1974 fondas, kurio investicinė grąža siekia 19,38 procento. O štai mažiausia grąža išsiskiria Aviva X2 1968–1974 antrosios pakopos pensijų fondas, kur ji yra tik nežymiai didesnė už keturioliką procentų.

Kalbant apie grąžą nuo fondų įkūrimo, čia jau didžiausią investicinę grąžą, kuri sudaro 55,59 procento, sugeneravo Luminor 1968–1974. Kiek nuo jo atsilieka Swedbank šios dalyvių grupės pensijų fondas, kur grąža sudaro beveik penkiasdešimt penkis procentus. Tuo tarpu mažiausiai bent jau kol kas uždirbo Aviva X2 1968–1974 fondas, kurio investicinė grąža siekia 39,05 procento, arba pastebimai mažiau už šios grupės lyderius.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1961-1967

Swedbank pensija 1961–1967 fondas nuo šių metų pradžios sugeneravo 10,8 procento investicinę grąžą, arba daugiausiai tarp penkių šios amžiaus grupės pensijų fondų. Tuo tarpu Aviva X1 1961–1967 antrosios pakopos pensijų fondas šiuo atveju yra autsaideris, nes jo grąža per minimą laikotarpį siekia tik 6,67 procento.

Pagal investicinę grąžą nuo veiklos pradžios bent kol kas lyderiauja Luminor 1961–1967 pensijų fondas, kurio atveju ji sudaro 36,63 procento. Nežymiai nuo minimo fondo pagal šį rodiklį atsilieka Swedbank pensija 1961–1967 fondas. Tuo tarpu Aviva X1 1961–1967 antrosios pakopos pensijų fondo investicinė grąža per minimą laikotarpį sudaro tik 21,68 procento, kas yra absoliučiai mažiausias rodiklis tarp visų penkių šios dalyvių grupės pensijų fondų.

Tikslinės pensijų fondų dalyvių grupės pensijų fondai, 1954-1960

Tarp šios fondų dalyvių grupės fondų pagal grąžą nuo metų pradžios pirmoje pozicijoje bent jau šiuo metu yra Aviva B 1954–1960 antrosios pakopos pensijų fondas (investicinė grąža sudaro 3,23 procento). Tuo tarpu INVL pensija 1954–1960 fondo atveju, kaip akivaizdžiai matome pateiktame paveikslėlyje, investicinė grąža dabartiniu metu yra pati kukliausia ir siekia tik 1,37 procento.

Kalbant apie sugeneruotą grąžą nuo 2019 metų pradžios, tarp nagrinėjamų penkių antrosios pakopos pensijų fondų lyderiauja Luminor 1954–1960 bei SEB 1954–1960 metų fondai, kurių rezultatas viršija penkiolika procentų. Tuo tarpu Aviva B 1954–1960 ir INVL pensija 1954–1960 antrosios pakopos pensijų fondų investicinė grąža bent šiuo metu neviršija dvylikos procentų.

Pensijų turto išsaugojimo pensijų fondai

Tarp šio tipo pensijų fondų daugiausiai šiais metais uždirbo Swedbank turto išsaugojimo pensijų fondas, kurio investicinė grąža siekia beveik tris procentus. O štai Aviva S turto išsaugojimo pensijų fondo grąža bent jau kol kas šioje fondų grupėje yra kukliausia, t.y. ji nesiekia nei vieno procento (investicinė grąža sudaro vos 0,92 procento), kai bendras vidurkis yra 2,07 procento.

Kalbant apie šios grupės pensijų fondų grąžą nuo jų veiklos pradžios, čia jau lyderiauja INVL pensijų turto išsaugojimo fondas, kurio investicinė grąža yra absoliučiai didžiausia ir siekia 14,18 procento. Priešingoje padėtyje yra Aviva S turto išsaugojimo pensijų fondas bei Luminor turto išsaugojimo fondas, kur abiem atvejais grąža per nagrinėjamą laikotarpį neviršija dešimties procentų.

Šaltiniai: Lietuvos bankas, SEB, Swedbank, Luminor, INVL Asset Management ir Aviva Lietuva.