versija spausdinimui

versija spausdinimui

Jau didesnės dalies stambiųjų Amerikos įmonių akcijos šiais metais fiksuoja savo verčių prieaugius. Dow Jones Industrial Average indeksas atšoko po kovo mėnesį pasiekto dugno bei po lokalios korekcijos bando pradėti naują augimo bangą.

Dow Jones Industrial Average

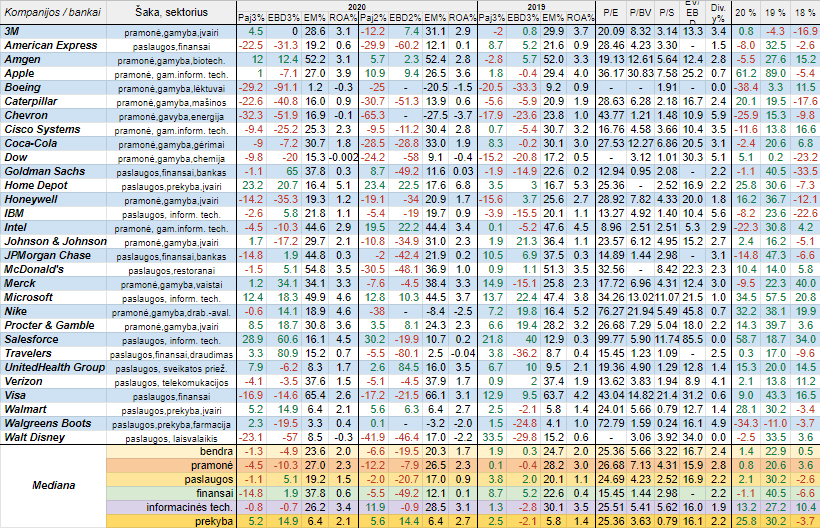

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Pačiame Dow Jones Industrial Average indekse sulaukėme net trijų pokyčių. Iš indekso iškrito Amerikos naftos ir dujų milžinė ExxonMobil, vaistų gamybos gigantė Pfizer bei pramonės šakos atstovė Raytheon Technologies. Vietoj jų atsirado biotechnologijų kompanija Amgen, pramonės atstovė Honeywell bei informacinių technologijų sektoriaus narė Salesforce.

Kaip įprasta pradedame nuo paprastos statistikos. Tarp trisdešimties analizuojamo indekso atstovių per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, savo pajamas kilstelėjo mažiau nei pusė, t.y. trylika, kai prieš metus - dvidešimt viena, o per antrą šių metų ketvirtį - tik vienuolika. Taigi, nieko stebėtino, jog bendra pajamų pokyčių mediana tapo neigiama, tiesa, ji pastebimai mažesnė nei ketvirtį prieš tai. Kalbant apie EBITDA pelną, jo prieaugį per trečią šių metų ketvirtį, kaip ir pajamų atveju, užfiksavo trylika Dow Jones Industrial Average indekso narių, kai ketvirtį prieš tai - tik devyni, o per 2019 metų trečią ketvirtį lygiai pusę, t.y. penkiolika. Taigi, bendra EBITDA pelnų pokyčių mediana procentine išraiška buvo su minuso ženklu, kai prieš metus - teigiama, tačiau tuo pačiu neigiamas procentinis rodiklis yra gerokai mažesnis nei buvo per antrą šių metų ketvirtį, o tai reiškia, kad padėtis pagerėjo.

Amerikos pramonės šakoje veiklos rezultatų pokyčių medianos kaip ir per antrą šių metų ketvirtį išliko neigiamos, tiesa, pajamų atveju šis minusinis rodiklis sumažėjo, o štai EBITDA pelnų - kiek padidėjo, kai prieš metus pajamų rodiklis buvo nežymiai teigiamas, o pelnų - nežymiai neigiamas. Paslaugų srityje, kalbant apie veiklos rezultatų pokyčių medianas, padėtis lyginant su 2019 metų trečiu ketvirčiu - pablogėjo, tačiau lyginant su ankstesniu šių metų ketvirčiu - gerokai pasitaisė. Tuo tarpu prekybos sektoriuje lyginant su tuo pačiu laikotarpiu prieš metus, pajamų ir EBITDA pelnų pokyčių medianos pasistiebė, na o lyginant su antru šių metų ketvirčiu, padėtis iš esmės nepakito. Amerikos informacinių technologijų sektoriuje veiklos rezultatų pokyčių medianos buvo nežymiai neigiamos, tačiau EBITDA pelnų pokyčių minusinis procentinis rodiklis mažesnis ir lyginant su antru 2020 metų ketvirčiu, o ypač su praėjusių metų trečiu ketvirčiu. Finansų sektoriuje, lyginant su ankstesniu ketvirčiu, pelnų pokyčių rodiklis tapo teigiamas, tačiau pajamų atveju padėtis pablogėjo.

Tarp trisdešimties analizuojamų didžiųjų Amerikos bankų ir įmonių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tiek savo pajamų, tiek EBITDA pelnų kritimą fiksavo dvylika, t.y. mažiau nei ketvirtį prieš tai, kai jų buvo net aštuoniolika, o per 2019 metų trečią ketvirtį - perpus mažiau, t.y. vos šeši atvejai. Labiausiai eilinį ketvirtį iš eilės pablogėjo lėktuvų gamintojo Boeing, tiesa, šįkart skirtingai nei ketvirtį prieš tai EBITDA buvo teigiama, pramoninių mašinų gamintojo Caterpillar (pajamos ir pelnas krito mažiau nei ketvirtį prieš tai) veiklos rezultatai. Antrą ketvirtį iš eilės didesnį pajamų ir EBITDA pelnų nuosmukį užfiksavo naftos kompanija Chevron, finansų srityje veikianti American Express, pramogų srities atstovė Walt Disney bei analizuojamo indekso naujokė Honeywell. Tiesa, pirmų dviejų kompanijų veiklos rezultatų kritimai buvo mažesni nei užfiksuoti per antrą 2020 metų ketvirtį.

Žinoma, buvo stambių JAV įmonių, kurios per trečią šių metų ketvirtį sugebėjo pastebimiau kilstelti savo pajamas ir pelnus. Visų pirma tai pasakytina apie Dow Jones Industrial Average indekso naujoką Salesforce. Be to, tuo gali pasigirti ir statybinėmis medžiagomis bei namų apyvokos reikmenimis prekiaujantis Home Depot bei informacinių technologijų milžinė Microsoft, o štai įspūdingus EBITDA pelnų šuolius užfiksavo draudimo kompanija Travelers ir investicinis bankas Goldman Sachs, kai ketvirtį prieš tai jie gerokai susitraukė.

Kalbant apie EBITDA maržą, tarp trisdešimties stambiųjų Amerikos bankų ir įmonių, kurie analizuojami šioje apžvalgoje, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, minimo rodiklio kritimą fiksavo lygiai pusę, kai ketvirtį prieš tai - net dvidešimt dvi, tad padėtis pagerėjo ir tą rodo nuo 20,3 iki 23,6 procento ūgtelėjusi bendra EBITDA pelningumų mediana, tiesa, prieš metus per trečią ketvirtį ji buvo didesnė ir siekė 24,7 procento. Tiek pramonės, tiek paslaugų šakose minimas rodiklis, lyginant su tuo pačiu laikotarpiu prieš metus, smuktelėjo, tačiau lyginant su antru šių metų ketvirčiu - atsitiesė ir pakilo. Tuo tarpu finansų sektoriuje EBITDA pelningumų mediana abiem lyginamais atvejais paaugo (informacinių technologijų sektoriuje viskas atvirkščiai), o prekybos srityje paaugo tik lyginant su 2019 metų trečiu ketvirčiu. Šįkart, kaip ir prieš metus, nebuvo nei vieno atvejo kai ketvirčio EBITDA pelningumas būtų su minuso ženklu (ketvirtį prieš tai - keturi atvejai), o štai Boeing, Walgreens Boots ir Walmart minimas rodiklis buvo kukliausias. Tuo tarpu didžiausias maržas sugeneravo mokėjimų kortelių tinklo valdytoja Visa, greito maisto restoranų tinklo operatorius McDonald's ir biotechnologijų srityje veikianti Amgen.

Kaip įprasta, buvo apskaičiuota ir turto grąža, arba ROA. Paaiškėjo, jog per praėjusį ketvirtį šio rodiklio bendra mediana, kaip ir prieš metus, sudarė du procentus, kai per antrą šių metų ketvirtį buvo kuklesnė ir siekė 1,7 procento. Tarp pramonės įmonių šis medianinis rodiklis per metus irgi smuko, o lyginant su ankstesniu ketvirčiu - nepakito, prekybos sektoriuje turto grąžos mediana lyginant su praėjusių metų trečiu ketvirčiu paaugo, o lyginant su šių metų antru ketvirčiu - smuko, o štai informacinių technologijų sektoriuje buvo atvirkščiai. Tuo tarpu JAV paslaugų srityje ir tarp finansų sektoriaus narių ROA medianinis rodiklis abiem lyginamais atvejais pasistiebė į viršų, kas, žinoma, jog yra pozityvu. Taigi, tarp stambiųjų Amerikos bankų ir įmonių ROA rodiklį lyginant su 2019 metų trečiu ketvirčiu kilstelėjo vos aštuoni, trijų turto grąža nepakito, o didesnios daugumos, t.y. net devyniolikos - smuktelėjo. Ketvirtį prieš tai irgi devyniolikos Dow Jones Industrial Average indekso atstovių ROA susitraukė. Didžiausias turto grąžas per trečią 2020 metų ketvirtį užfiksavo Home Depot, Microsoft, Nike bei indekso naujokė Salesforce. Tuo tarpu tokių kompanijų kaip Boeing, Chevron, Dow ir Walt Disney ketvirčio ROA buvo su minuso ženklu (per antrą šių metų ketvirtį buvo septyni tokie atvejai, o per 2019 metų trečią ketvirtį - nei vieno).

Remiantis pateiktais naujausiais analizuojamų minimo indekso narių rinkos vertės rodikliais matome, kad bendros jų medianos iš tiesų tikrai nėra žemos bei aukštesnės nei, pavyzdžiui, Vokietijos DAX indekso atveju. Iš esmės mažiausiais rinkos vertės rodikliais bent šiuo metu išsiskiria Amerikos finansų sektorius.

Pažvelgus į lentelės stulpelį, kuriame pateikti analizuojamų bankų ir įmonių akcijų kainų pokyčiai procentine išraiška nuo šių metų pradžios, matome kad daugiau žalios augimą simbolizuojančios spalvos, t.y. brangusių / pigusių santykis yra 17 / 13. Bendra akcijų kainų pokyčių mediana šiais metais nors ir nežymiai, bet jau yra teigiama. Palyginimui, per 2019 metus krito vos dviejų Dow Jones Industrial Average indekso narių rinkos vertės ir bendra akcijų kainų pokyčių mediana buvo gerokai teigiama. Kaip matome, labiausiai pabrango Amerikos prekybos įmonių vertybiniai popieriai, o po to seka informacinių technologijų sektorius, o štai vienintelio finansų sektoriaus bendra akcijų kainų pokyčių mediana šiais 2020 metais yra su minuso ženklu.

Šių metų lyderė pagal rinkos vertės šuolį (net 61,2 procento) tarp visų nagrinėjamų šioje apžvalgoje bendrovių ir bankų yra puikiai visiems žinoma Apple. Po jos rikiuojasi kitos informacinių technologijų srityje veikiančios kompanijos Salesforce ir Microsoft, kurių akcijos pabrango atitinkamai 58,7 ir 34,5 procento. Tarp labiausiai pigusių pirmoje pozicijoje yra lėktuvų gamintojo Boeing akcijos, kurių vertė krito 38,4 procento. Po to rikiuojasi vaistinių tinklą valdanti Walgreens Boots, kurios kapitalizacija sumažėjo kiek daugiau nei trečdaliu, naftos kompanija Chevron bei procesorių gamintojas Intel.

Po Dow Jones Industrial Average indekso atšokimo nuo kovo mėnesį pasiekto dugno, vasaros pačioje pabaigoje sulaukėme didesnės korekcijos - horizontalios konsolidacijos. Na o dabar indeksas bando pradėti naują augimo bangą. Jei jam pavyks tvariai pakilti virš prieš šią korekciją ir tuo pačiu virš metų pradžioje buvusio pasiekto rekordinio lygio, tuomet augimas prasitęs, tad būtina atidžiai stebėti padėtį.

Apple akcijų kaina išlieka ilgalaikiame augimo trende. Po vasaros pabaigoje pasiekto rekordinio lygio sulaukėme korekcijos. Tad šiuo metu Apple akcijų kaina išlieka korekcinėje fazėje.

Salesforce akcijų kaina išlieka ilgalaikiame augimo kanale. Po pakilimo virš prieš korekciją pasiekto rekordinio lygio, šiuo metu sulaukėme lokalios korekcijos, po kurios pabaigos paaiškės tolimesnė kryptis. Tikėtina, kad galime sulaukti su laiku naujos augimo bangos.

Po Microsoft akcijų kainos ištrūkimo iš augimo kanalo pro viršutinę dalį ir pasiekto naujo rekordinio lygio, sulaukėme korekcijos ir tuo pačiu šio judesio tvarumo testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis.

Po metų pradžioje buvusios korekcijos, kurios metu buvo patestuota ilgalaikio augimo trendo linija ir nuo jos sėkmingai atšokta, tęsiasi Nike akcijų kainos naujas augimo etapas, kurio metu buvo pakilta virš prieš korekciją buvusio pasiekto rekordinio lygio ir šiuo metu nuosekliai šturmuojami vis naujesni rekordiniai lygiai.

Boeing akcijų kaina po didžiulės korekcijos, kuri prasidėjo praėjusių metų pavasarį, šiuo metu bando atsitiesti. Jei pavyks tvariai pakilti virš pradinio atšokimo nuo dugno piko, ši tendencija gali prasitęsti.

Walgreens Boots akcijų kaina šiuo metu testuoja nuosmukio kanalo apatinę dalį. Jei šis lygis atlaikys, galime sulaukti didesnio atšokimo po tokio pastebimo akcijų kainos krytimo, tad būtina atidžiai stebėti padėtį.

Chevron akcijų kaina patestavo pavasarį pasiektą dugną ir nuo jo atšoko. Jei paaiškės, kad tai tvarus reiškinys, tuomet atšokimas turėtų prasitęsti.

Kaip matome grafike, susidarė divergencija tarp Intel akcijų kainos ir MACD bei RSI indikatorių, po ko sekė korekcija, kurios metu akcijų kaina ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį. Jei paaiškės, kad tai tvarus reiškinys, korekcija pagylės.

Dow Jones Industrial Average

Dow Jones Industrial Average indeksas - tai vienas iš pagrindinių bei tuo pačiu vienas iš seniausių Amerikos akcijų rinkos indeksų. Šį indeksą sudaro trisdešimt pačių didžiausių Amerikos bankų ir bendrovių, kurios priklauso įvairiems sektoriams. Tad šioje apžvalgoje tradiciškai orientuosimės į Dow Jones Industrial Average indekso atstoves.

Pabrėžiame, kad tiek pajamų (lentelėje trumpinys Paj) pokyčiai, tiek EBITDA pelnų (lentelėje trumpinys EBD) pokyčiai yra apskaičiuoti remiantis Amerikos kompanijų ir bankų pateiktomis oficialiomis finansinėmis ataskaitomis. Kaip įprasta pateikiame EBITDA maržas (lentelėje EM%) bei turto grąžos (ROA%) rodiklius. Be to, lentelę papildėme EV/EBITDA (lentelėje EV/EBD) bei dividendinio pajamingumo (lentelėje Div.y%) santykiniais finansiniais rodikliais.

Pačiame Dow Jones Industrial Average indekse sulaukėme net trijų pokyčių. Iš indekso iškrito Amerikos naftos ir dujų milžinė ExxonMobil, vaistų gamybos gigantė Pfizer bei pramonės šakos atstovė Raytheon Technologies. Vietoj jų atsirado biotechnologijų kompanija Amgen, pramonės atstovė Honeywell bei informacinių technologijų sektoriaus narė Salesforce.

Kaip įprasta pradedame nuo paprastos statistikos. Tarp trisdešimties analizuojamo indekso atstovių per praėjusį ketvirtį, palyginus su tuo pačiu laikotarpiu prieš metus, savo pajamas kilstelėjo mažiau nei pusė, t.y. trylika, kai prieš metus - dvidešimt viena, o per antrą šių metų ketvirtį - tik vienuolika. Taigi, nieko stebėtino, jog bendra pajamų pokyčių mediana tapo neigiama, tiesa, ji pastebimai mažesnė nei ketvirtį prieš tai. Kalbant apie EBITDA pelną, jo prieaugį per trečią šių metų ketvirtį, kaip ir pajamų atveju, užfiksavo trylika Dow Jones Industrial Average indekso narių, kai ketvirtį prieš tai - tik devyni, o per 2019 metų trečią ketvirtį lygiai pusę, t.y. penkiolika. Taigi, bendra EBITDA pelnų pokyčių mediana procentine išraiška buvo su minuso ženklu, kai prieš metus - teigiama, tačiau tuo pačiu neigiamas procentinis rodiklis yra gerokai mažesnis nei buvo per antrą šių metų ketvirtį, o tai reiškia, kad padėtis pagerėjo.

Amerikos pramonės šakoje veiklos rezultatų pokyčių medianos kaip ir per antrą šių metų ketvirtį išliko neigiamos, tiesa, pajamų atveju šis minusinis rodiklis sumažėjo, o štai EBITDA pelnų - kiek padidėjo, kai prieš metus pajamų rodiklis buvo nežymiai teigiamas, o pelnų - nežymiai neigiamas. Paslaugų srityje, kalbant apie veiklos rezultatų pokyčių medianas, padėtis lyginant su 2019 metų trečiu ketvirčiu - pablogėjo, tačiau lyginant su ankstesniu šių metų ketvirčiu - gerokai pasitaisė. Tuo tarpu prekybos sektoriuje lyginant su tuo pačiu laikotarpiu prieš metus, pajamų ir EBITDA pelnų pokyčių medianos pasistiebė, na o lyginant su antru šių metų ketvirčiu, padėtis iš esmės nepakito. Amerikos informacinių technologijų sektoriuje veiklos rezultatų pokyčių medianos buvo nežymiai neigiamos, tačiau EBITDA pelnų pokyčių minusinis procentinis rodiklis mažesnis ir lyginant su antru 2020 metų ketvirčiu, o ypač su praėjusių metų trečiu ketvirčiu. Finansų sektoriuje, lyginant su ankstesniu ketvirčiu, pelnų pokyčių rodiklis tapo teigiamas, tačiau pajamų atveju padėtis pablogėjo.

Tarp trisdešimties analizuojamų didžiųjų Amerikos bankų ir įmonių per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, tiek savo pajamų, tiek EBITDA pelnų kritimą fiksavo dvylika, t.y. mažiau nei ketvirtį prieš tai, kai jų buvo net aštuoniolika, o per 2019 metų trečią ketvirtį - perpus mažiau, t.y. vos šeši atvejai. Labiausiai eilinį ketvirtį iš eilės pablogėjo lėktuvų gamintojo Boeing, tiesa, šįkart skirtingai nei ketvirtį prieš tai EBITDA buvo teigiama, pramoninių mašinų gamintojo Caterpillar (pajamos ir pelnas krito mažiau nei ketvirtį prieš tai) veiklos rezultatai. Antrą ketvirtį iš eilės didesnį pajamų ir EBITDA pelnų nuosmukį užfiksavo naftos kompanija Chevron, finansų srityje veikianti American Express, pramogų srities atstovė Walt Disney bei analizuojamo indekso naujokė Honeywell. Tiesa, pirmų dviejų kompanijų veiklos rezultatų kritimai buvo mažesni nei užfiksuoti per antrą 2020 metų ketvirtį.

Žinoma, buvo stambių JAV įmonių, kurios per trečią šių metų ketvirtį sugebėjo pastebimiau kilstelti savo pajamas ir pelnus. Visų pirma tai pasakytina apie Dow Jones Industrial Average indekso naujoką Salesforce. Be to, tuo gali pasigirti ir statybinėmis medžiagomis bei namų apyvokos reikmenimis prekiaujantis Home Depot bei informacinių technologijų milžinė Microsoft, o štai įspūdingus EBITDA pelnų šuolius užfiksavo draudimo kompanija Travelers ir investicinis bankas Goldman Sachs, kai ketvirtį prieš tai jie gerokai susitraukė.

Kalbant apie EBITDA maržą, tarp trisdešimties stambiųjų Amerikos bankų ir įmonių, kurie analizuojami šioje apžvalgoje, per praėjusį ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, minimo rodiklio kritimą fiksavo lygiai pusę, kai ketvirtį prieš tai - net dvidešimt dvi, tad padėtis pagerėjo ir tą rodo nuo 20,3 iki 23,6 procento ūgtelėjusi bendra EBITDA pelningumų mediana, tiesa, prieš metus per trečią ketvirtį ji buvo didesnė ir siekė 24,7 procento. Tiek pramonės, tiek paslaugų šakose minimas rodiklis, lyginant su tuo pačiu laikotarpiu prieš metus, smuktelėjo, tačiau lyginant su antru šių metų ketvirčiu - atsitiesė ir pakilo. Tuo tarpu finansų sektoriuje EBITDA pelningumų mediana abiem lyginamais atvejais paaugo (informacinių technologijų sektoriuje viskas atvirkščiai), o prekybos srityje paaugo tik lyginant su 2019 metų trečiu ketvirčiu. Šįkart, kaip ir prieš metus, nebuvo nei vieno atvejo kai ketvirčio EBITDA pelningumas būtų su minuso ženklu (ketvirtį prieš tai - keturi atvejai), o štai Boeing, Walgreens Boots ir Walmart minimas rodiklis buvo kukliausias. Tuo tarpu didžiausias maržas sugeneravo mokėjimų kortelių tinklo valdytoja Visa, greito maisto restoranų tinklo operatorius McDonald's ir biotechnologijų srityje veikianti Amgen.

Kaip įprasta, buvo apskaičiuota ir turto grąža, arba ROA. Paaiškėjo, jog per praėjusį ketvirtį šio rodiklio bendra mediana, kaip ir prieš metus, sudarė du procentus, kai per antrą šių metų ketvirtį buvo kuklesnė ir siekė 1,7 procento. Tarp pramonės įmonių šis medianinis rodiklis per metus irgi smuko, o lyginant su ankstesniu ketvirčiu - nepakito, prekybos sektoriuje turto grąžos mediana lyginant su praėjusių metų trečiu ketvirčiu paaugo, o lyginant su šių metų antru ketvirčiu - smuko, o štai informacinių technologijų sektoriuje buvo atvirkščiai. Tuo tarpu JAV paslaugų srityje ir tarp finansų sektoriaus narių ROA medianinis rodiklis abiem lyginamais atvejais pasistiebė į viršų, kas, žinoma, jog yra pozityvu. Taigi, tarp stambiųjų Amerikos bankų ir įmonių ROA rodiklį lyginant su 2019 metų trečiu ketvirčiu kilstelėjo vos aštuoni, trijų turto grąža nepakito, o didesnios daugumos, t.y. net devyniolikos - smuktelėjo. Ketvirtį prieš tai irgi devyniolikos Dow Jones Industrial Average indekso atstovių ROA susitraukė. Didžiausias turto grąžas per trečią 2020 metų ketvirtį užfiksavo Home Depot, Microsoft, Nike bei indekso naujokė Salesforce. Tuo tarpu tokių kompanijų kaip Boeing, Chevron, Dow ir Walt Disney ketvirčio ROA buvo su minuso ženklu (per antrą šių metų ketvirtį buvo septyni tokie atvejai, o per 2019 metų trečią ketvirtį - nei vieno).

Remiantis pateiktais naujausiais analizuojamų minimo indekso narių rinkos vertės rodikliais matome, kad bendros jų medianos iš tiesų tikrai nėra žemos bei aukštesnės nei, pavyzdžiui, Vokietijos DAX indekso atveju. Iš esmės mažiausiais rinkos vertės rodikliais bent šiuo metu išsiskiria Amerikos finansų sektorius.

Pažvelgus į lentelės stulpelį, kuriame pateikti analizuojamų bankų ir įmonių akcijų kainų pokyčiai procentine išraiška nuo šių metų pradžios, matome kad daugiau žalios augimą simbolizuojančios spalvos, t.y. brangusių / pigusių santykis yra 17 / 13. Bendra akcijų kainų pokyčių mediana šiais metais nors ir nežymiai, bet jau yra teigiama. Palyginimui, per 2019 metus krito vos dviejų Dow Jones Industrial Average indekso narių rinkos vertės ir bendra akcijų kainų pokyčių mediana buvo gerokai teigiama. Kaip matome, labiausiai pabrango Amerikos prekybos įmonių vertybiniai popieriai, o po to seka informacinių technologijų sektorius, o štai vienintelio finansų sektoriaus bendra akcijų kainų pokyčių mediana šiais 2020 metais yra su minuso ženklu.

Šių metų lyderė pagal rinkos vertės šuolį (net 61,2 procento) tarp visų nagrinėjamų šioje apžvalgoje bendrovių ir bankų yra puikiai visiems žinoma Apple. Po jos rikiuojasi kitos informacinių technologijų srityje veikiančios kompanijos Salesforce ir Microsoft, kurių akcijos pabrango atitinkamai 58,7 ir 34,5 procento. Tarp labiausiai pigusių pirmoje pozicijoje yra lėktuvų gamintojo Boeing akcijos, kurių vertė krito 38,4 procento. Po to rikiuojasi vaistinių tinklą valdanti Walgreens Boots, kurios kapitalizacija sumažėjo kiek daugiau nei trečdaliu, naftos kompanija Chevron bei procesorių gamintojas Intel.

Po Dow Jones Industrial Average indekso atšokimo nuo kovo mėnesį pasiekto dugno, vasaros pačioje pabaigoje sulaukėme didesnės korekcijos - horizontalios konsolidacijos. Na o dabar indeksas bando pradėti naują augimo bangą. Jei jam pavyks tvariai pakilti virš prieš šią korekciją ir tuo pačiu virš metų pradžioje buvusio pasiekto rekordinio lygio, tuomet augimas prasitęs, tad būtina atidžiai stebėti padėtį.

Apple akcijų kaina išlieka ilgalaikiame augimo trende. Po vasaros pabaigoje pasiekto rekordinio lygio sulaukėme korekcijos. Tad šiuo metu Apple akcijų kaina išlieka korekcinėje fazėje.

Salesforce akcijų kaina išlieka ilgalaikiame augimo kanale. Po pakilimo virš prieš korekciją pasiekto rekordinio lygio, šiuo metu sulaukėme lokalios korekcijos, po kurios pabaigos paaiškės tolimesnė kryptis. Tikėtina, kad galime sulaukti su laiku naujos augimo bangos.

Po Microsoft akcijų kainos ištrūkimo iš augimo kanalo pro viršutinę dalį ir pasiekto naujo rekordinio lygio, sulaukėme korekcijos ir tuo pačiu šio judesio tvarumo testavimo, po ko paaiškės tolimesnė akcijų kainos kryptis.

Po metų pradžioje buvusios korekcijos, kurios metu buvo patestuota ilgalaikio augimo trendo linija ir nuo jos sėkmingai atšokta, tęsiasi Nike akcijų kainos naujas augimo etapas, kurio metu buvo pakilta virš prieš korekciją buvusio pasiekto rekordinio lygio ir šiuo metu nuosekliai šturmuojami vis naujesni rekordiniai lygiai.

Boeing akcijų kaina po didžiulės korekcijos, kuri prasidėjo praėjusių metų pavasarį, šiuo metu bando atsitiesti. Jei pavyks tvariai pakilti virš pradinio atšokimo nuo dugno piko, ši tendencija gali prasitęsti.

Walgreens Boots akcijų kaina šiuo metu testuoja nuosmukio kanalo apatinę dalį. Jei šis lygis atlaikys, galime sulaukti didesnio atšokimo po tokio pastebimo akcijų kainos krytimo, tad būtina atidžiai stebėti padėtį.

Chevron akcijų kaina patestavo pavasarį pasiektą dugną ir nuo jo atšoko. Jei paaiškės, kad tai tvarus reiškinys, tuomet atšokimas turėtų prasitęsti.

Kaip matome grafike, susidarė divergencija tarp Intel akcijų kainos ir MACD bei RSI indikatorių, po ko sekė korekcija, kurios metu akcijų kaina ištrūko iš ilgalaikio augimo kanalo pro jo apatinę dalį. Jei paaiškės, kad tai tvarus reiškinys, korekcija pagylės.