versija spausdinimui

versija spausdinimui

Tai buvo iš ties neeilinis, dinamiškas ir kupinas įvairių reikšmingų įvykių ketvirtis. Korona virusas, kuris tapo visiškai netikėtu katalizatoriumi įvykiams finansų rinkose bei galiausiai labai patogiu atpirkimo ožiu, agresyvūs ir drastiški - istoriniai Centrinių bankų veiksmai, masiniai išpardavimai, naftos krachas ir daug rekordų.

Korona pandemija dėmesio centre

Visiškai netikėtai būtent korona virusas įnešė sumaišties akcijų, žaliavų ir kitose rinkose bei sukėlė tiek masinius senokai matytus išpardavimus, kurie vėliau peraugo į paniką ir galiausiai į visišką desperaciją. Korona virusas, kuris prasidėjo Kinijoje ir sukėlė ten epidemiją, galiausiai atkeliavo į Europą, t.y. Italiją ir vėliau iš jos pasklido po visą Senąjį žemyną bei užsuko ir pas mus, o po to per Atlantą persikėlė ir į didžiausios pasaulyje ekonomikos savininkę Ameriką - atsidūrė visų mūsų dėmesio centre.

Dar metų pradžioje visi investuotojai, spekuliuotojai, analitikai bei ekonomistai gan ramiai ir per daug nesureikšmindami žiūrėjo į įvykius Kinijoje. Tačiau vis labiau blogėjant padėčiai šioje valstybėje, kurios ekonomika jau yra antra pagal dydį pasaulyje, t.y. jos reikšmė yra didžiulė, bei atsižvelgiant į tai, kad Kinijoje yra gaminama daug įvairių gaminių ir ji yra pasaulinės produkcijos tiekimo grandinės svarbi narė, įvertinus visus šiuos faktorius vis labiau ėmė augti nerimas tarp ekonomistų ir analitikų bei finansų rinkų dalyvių. Svarbi detalė čia buvo ir abejonės dėl Kinijos pateikiamų duomenų patikimumo, t.y. atitikimo realybei.

Vis dėl to lūžio tašku tapo šio viruso patekimas į Europą, visų pirmą į Italiją, kur jis po truputį vis labiau ėmė įsivyrauti, plisti ir kelti sumaištį, o vėliau ir paniką - baimę tarp gyventojų, nes ėmė nuosekliai ir su pagreičiu didėti susirgusių ir tuo pačiu vėliau gan greit mirusių žmonių skaičius, aišku, dauguma tarp jų vyresnio amžiaus, tačiau pats mastas ir sveikatos priežiūros institucijų bei daktarų nesugebėjimas susidoroti su susirgusiųjų ir ypač turinčių komplikacijas pacientų skaičiumi iš ties privertė dar labiau nerimauti finansų rinkų dalyvius. Korona po truputi pradėjo atkeliauti į vis naujas Senojo žemyno valstybes, ir dauguma pradėjo vis labiau suvokti, kad tai tik laiko klausimas, kol ši pandemija dar labiau išplis po visą pasaulį ir tuo pačiu atneš dar daugiau žalos bei nusineš dar daugiau žmonių gyvybių.

Vis dėl to lūžio tašku tapo šio viruso patekimas į Europą, visų pirmą į Italiją, kur jis po truputį vis labiau ėmė įsivyrauti, plisti ir kelti sumaištį, o vėliau ir paniką - baimę tarp gyventojų, nes ėmė nuosekliai ir su pagreičiu didėti susirgusių ir tuo pačiu vėliau gan greit mirusių žmonių skaičius, aišku, dauguma tarp jų vyresnio amžiaus, tačiau pats mastas ir sveikatos priežiūros institucijų bei daktarų nesugebėjimas susidoroti su susirgusiųjų ir ypač turinčių komplikacijas pacientų skaičiumi iš ties privertė dar labiau nerimauti finansų rinkų dalyvius. Korona po truputi pradėjo atkeliauti į vis naujas Senojo žemyno valstybes, ir dauguma pradėjo vis labiau suvokti, kad tai tik laiko klausimas, kol ši pandemija dar labiau išplis po visą pasaulį ir tuo pačiu atneš dar daugiau žalos bei nusineš dar daugiau žmonių gyvybių.

Galutiniu smūgiu akcijų, žaliavų ir kitoms rinkoms tapo tai, kad sekdama Kinijos pavyzdžiu Italijos valdžia, o po to ir kitų Europos šalių, tarp jų ir Lietuvos, vyriausybės siekdamos apriboti viruso plitimą ėmė uždarinėti sienas, t.y. riboti judėjimo laisvę ir tuo pačiu verslo galimybę veikti, bei galiausiai įvedė karantiną, kuris, beje, tęsiasi ir toliau. Įvykiai Kinijoje, iš kur ir prasidėjo korona viruso siautėjimas, aiškiai rodė, kad prireiks laiko, kol padėtis su pandemija, t.y. susirgusių ir mirusių skaičiumi, iš pradžių stabilizuosis ir galiausiai po to matysime pagerėjimo požymius. O kur dar koronaviruso atkeliavimas į Ameriką, kur jis sėkmingai ir dar sparčiau nei mūsų žemyne ėmė plisti ir pasiglemžti vis naujas aukas. Visiškas kai kurių verslo sektorių veiklos apribojimas - uždarymas, o kitų suvaržymas dėl staiga gerokai smukusios paklausos, nes įbauginti vartotojai nustojo išlaidauti, privertė investuotojus gelbėtis nuo potencialių įmonių nuostolių ir šalių ekonomikų kritimo, tad jie ėmė vis aktyviau pardavinėti akcijas, kol galiausiai tai pavirto į paniką ir į desperaciją, ko tikrai labai seniai nebuvo.

Centriniai bankai imasi iki tol nenaudotų priemonių

Centriniai bankai taip pat buvo svarbūs veikėjai per pirmą šių metų ketvirtį, na o jų priimami drastiški sprendimai irgi tapo istoriniais. Žinoma, visame šiame šou pagrindiniame vaidmenyje buvo stambiausias pasaulyje Centrinis bankas - Amerikos Federalinis Rezervų bankas, kuris padarė tai, ko anksčiau nėra niekada daręs.

Dar metų pradžioje FED atstovai kartojo, kad didžiausia pasaulyje ekonomika jaučiasi puikiai, ir toliau auga bei yra atspari bei jų monetarinė politika yra tinkama, t.y. pokyčiai joje nėra reikalingi. Tačiau praėjus kelioms savaitėms viskas pasikeitė. Reaguodamas į pasaulinius įvykius Amerikos Centrinis bankas iš pradžių visiškai nelauktai, t.y. nesulaukęs suplanuoto narių posėdžio, kovo pradžioje paskelbė apie savo bazinės palūkanų normos sumažinimą 0,5 procento. Tai buvo pirmas toks kartas nuo pat paskutinės pasaulinės ekonomikos krizės ir didžiausias sumažinimas nuo 2008 metų rudens. Bet kaip paaiškėjo, tai nenuramino finansų rinkų dalyvių, tad FED atstovai antrą kart nesulaukę suplanuoto posėdžio sekmadienį vakare paskelbė, jog pagrindinę palūkanų normą sumažina iki nulio, bei atnaujinamam aktyvų supirkimui skirs 700 milijardų dolerių, t.y. tokia suma padidins savo balansą bei paskelbė apie kitas priemones, kurios skirtos palaikyti rinkų likvidumą.

Tačiau net tokie Amerikos Centrinio banko veiksmai, kurie pradėjo panašėti į paniškus, nepadėjo, nes po tokio sprendimo šios šalies akcijų rinkos indeksai užfiksavo dviženklius iki tol itin ilgą laiką nematytus kritimus. Kadangi padėtis vis dar negerėjo, o korona viruso grėsmė ir potenciali jo padaryta žala didėjo, FED atstovai galiausiai kapituliavo ir po savaitės paskelbė apie tai, kad vykdys neribotus turto pirkimus, kas buvo agresyviausias visų laikų monetarinės politikos vykdytojų žengtas žingsnis. Be to, verslui ir finansų rinkoms buvo pasiūlytos ir kitos programos, kurios turėtų padėti jiems išlikti ir veikti.

Tačiau net tokie Amerikos Centrinio banko veiksmai, kurie pradėjo panašėti į paniškus, nepadėjo, nes po tokio sprendimo šios šalies akcijų rinkos indeksai užfiksavo dviženklius iki tol itin ilgą laiką nematytus kritimus. Kadangi padėtis vis dar negerėjo, o korona viruso grėsmė ir potenciali jo padaryta žala didėjo, FED atstovai galiausiai kapituliavo ir po savaitės paskelbė apie tai, kad vykdys neribotus turto pirkimus, kas buvo agresyviausias visų laikų monetarinės politikos vykdytojų žengtas žingsnis. Be to, verslui ir finansų rinkoms buvo pasiūlytos ir kitos programos, kurios turėtų padėti jiems išlikti ir veikti.

Kiti pasaulio Centriniai bankai irgi buvo priremti prie sienos ir turėjo reaguoti į blogėjančią padėtį ir prastėjančius vartotojų bei verslo lūkesčius švelnindami savo politiką. Europos Centrinis bankas panaudojo FED taktiką, t.y. iš pradžių taip pat narsiai laikėsi, vėliau po truputį ėmė atleisti vadeles, t.y. nors palūkanų normų nepakeitė, tiesa, bazinė yra taip jau ilgą laiką yra nulinė, tačiau paskelbė apie palankesnių finansavimo sąlygų skirtų bankams įgyvendinimą, be to, jie bus skatinami skolinti tiems, kuriems labiausiai pakenks korona viruso pandemija. Tuo pačiu ECB sukūrė, kaip jie tuomet teigė, laikiną 120 mlrd. eurų vertės grynojo turto pirkimo paketą. Pasikartojo ta pati istorija kaip ir su Amerikos Centriniu banku, investuotojams ir kitiems finansų rinkų dalyviams to pasirodė maža, tad sulaukėme didelių akcijų rinkų indeksų kritimų. Po mažiau nei savaitės Europos Centrinio banko atstovai, reaguodami į FED sprendimus, taip pat nutarė neatsilikti ir paskelbė apie naują nepaprastosios padėties paketą, kurio vertė 750 milijardų eurų. Jos tikslas yra sušvelninti korona viruso pandemijos padarinius. Be to, paaiškėjo, kad superkant aktyvus rinkoje buvo faktiškai atsisakyta iki tol taikytų apribojimų ir limitų. Tad iš esmės ECB taip pat kapituliavo ir dar labiau per trumpą laiką sušvelnino savo pinigų politiką.

Savo žodį tarė ir Amerikos bei kitų pasaulio šalių vyriausybės, kurios šiuo sunkiu laikotarpiu pažadėjo paremti tiek verslą, tiek ir vartotojus panaudojant fiskalinės politikos instrumentus ir skolintas lėšas. JAV jau buvo priimtas net virš dviejų trilijonų dolerių pagalbos ekonomikai paketas, ir ko gero vien tik juo nebus apsiribota. Be to, vien per kovą Amerikos Centrinis bankas į rinką įliejo virš vieno trilijono naujų dolerių, o pats banko balansas dėl problemų pinigų rinkoje jau nuosekliai didėja nuo pat praėjusių metų rudens.

Pigo beveik viskas - doleris ir euras brango

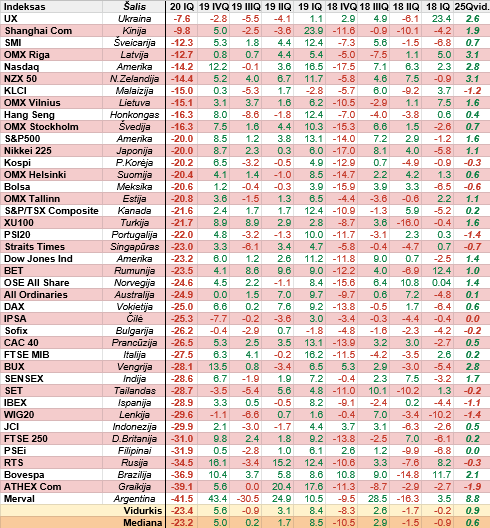

Per pirmus tris šių metų mėnesius atpigo beveik viskas, t.y. pasaulio šalių pagrindiniai akcijų rinkos indeksai krito, o kai kuriais atvejais driokstelėjo žemyn itin įspūdingai. Daug ką pasako vien tas faktas, kad Amerikos pagrindiniai akcijų rinkos indeksai greičiausiai per visą istoriją atsidūrė meškų rinkos teritorijoje, t.y. jie vos per šešias prekybos sesijas nuo pasiektų rekordinių lygių krito dvidešimt ir daugiau procentų. Be to, per trejus metus buvęs prieaugis didžiausioje pasaulyje JAV akcijų rinkoje buvo panaikintas vos per tris savaites. Tiesa, buvo prekybos sesijų, kai indeksai atšokdavo ir iš ties įspūdingai pakildavo. Ne ką geriau buvo ir Europoje, Azijoje, kur taip pat fiksuoti rekordiniai nuosmukiai.

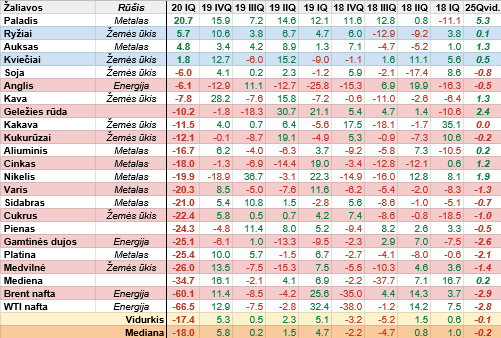

Tuo tarpu naftos rinkoje sulaukėme tikrų tikriausio kracho, t.y. itin didelio arba įspūdingo kainų kritimo, ši žaliava per pirmą ketvirtį atpigo net virš šešiasdešimties procentų. Tą lėmė Saudo Arabijos pradėtas naftos kainų karas su Rusija, nes šioms valstybėms nepavyko susitarti dėl tolesnio šio energijos ištekliaus gavybos mažinimo siekiant išlaikyti kainų stabilumą rinkoje mažėjančios pasaulinės paklausos fone. Tiesa, po paniško naftos pigimo pastaruoju metu ji ėmė brangti, o atšokimą dar labiau paskatino padidėjusi viltis, kad konfliktuojančioms šalims, t.y. Rusijai ir Saudo Arabijai pavyks susitarti, tad vien šį mėnesį ši žaliava jau pabrango beveik trečdaliu.

Lūkesčiai dėl pasaulinės ekonomikos lėtėjimo ir recesijos bei tuo pačiu mažėsiančios paklausos lėmė tai, kad pastebimai per pirmą ketvirtį atpigo ir kitos žaliavos, t.y. pramoniniai metalai, žemės ūkio produkcija, mediena. Tuo tarpu sumažėjus rizikos toleravimui investuotojai sugrįžo prie likvidžiausių valiutų, t.y. dolerio ir euro, kurios pastebimai sustiprėjo kitų valiutų atžvilgiu. Be to, paklausus buvo ir Šveicarijos frankas.

Lūkesčiai dėl pasaulinės ekonomikos lėtėjimo ir recesijos bei tuo pačiu mažėsiančios paklausos lėmė tai, kad pastebimai per pirmą ketvirtį atpigo ir kitos žaliavos, t.y. pramoniniai metalai, žemės ūkio produkcija, mediena. Tuo tarpu sumažėjus rizikos toleravimui investuotojai sugrįžo prie likvidžiausių valiutų, t.y. dolerio ir euro, kurios pastebimai sustiprėjo kitų valiutų atžvilgiu. Be to, paklausus buvo ir Šveicarijos frankas.

Ateities perspektyvos

Pagrindinis klausimas, kurį dabar užduoda daugelis, ar mūsų laukia Didžiosios depresijos pasikartojimas, t.y. ilgai truksiantis ekonomikos kritimas, didelė bedarbystė ir vėliau lėtas atsigavimas. Nors tokia tikimybė yra, vis dėl to, ko gero pasaulio pabaiga, arba didysis atsinaujinimas - restartas bus dar ne dabar, tad šiuo metu labiau reikėtų susikoncentruoti į tai, ar akcijų ir kitose rinkose jau buvo pasiektas dugnas.

Verta atkreipti dėmesį, kad per praėjusį ketvirtį fiksuotas išpardavimas yra kažkuo panašus į buvusį 2018 metų paskutinį ketvirtį, žinoma, pastarasis yra kur kas didesnis ir įspūdingesnis su akivaizdžiais panikos bei desperacijos epizodais. Tad dabartinį kritimą akcijų ir kitose rinkose reikėtų vertinti kaip didesnę sveiką korekciją po prieš tai ilgai trukusio įspūdingo augimo, kuriai puikiai pasitarnavo korona viruso bumas, na o dabar jau gali būti jos finalinis antrasis etapas.

Atsižvelgus į visas aplinkybes ir itin paplitusias negatyvias nuotaikas ir prognozes, galima spėti, kad blogiausi piešiami scenarijai neišsipildys, ir nors be jokios abejonės jau yra padaryta gana didelė žala verslui ir ekonomikai, galime atsigauti kur kas greičiau nei daugelis tikisi.

Korona pandemija dėmesio centre

Visiškai netikėtai būtent korona virusas įnešė sumaišties akcijų, žaliavų ir kitose rinkose bei sukėlė tiek masinius senokai matytus išpardavimus, kurie vėliau peraugo į paniką ir galiausiai į visišką desperaciją. Korona virusas, kuris prasidėjo Kinijoje ir sukėlė ten epidemiją, galiausiai atkeliavo į Europą, t.y. Italiją ir vėliau iš jos pasklido po visą Senąjį žemyną bei užsuko ir pas mus, o po to per Atlantą persikėlė ir į didžiausios pasaulyje ekonomikos savininkę Ameriką - atsidūrė visų mūsų dėmesio centre.

Dar metų pradžioje visi investuotojai, spekuliuotojai, analitikai bei ekonomistai gan ramiai ir per daug nesureikšmindami žiūrėjo į įvykius Kinijoje. Tačiau vis labiau blogėjant padėčiai šioje valstybėje, kurios ekonomika jau yra antra pagal dydį pasaulyje, t.y. jos reikšmė yra didžiulė, bei atsižvelgiant į tai, kad Kinijoje yra gaminama daug įvairių gaminių ir ji yra pasaulinės produkcijos tiekimo grandinės svarbi narė, įvertinus visus šiuos faktorius vis labiau ėmė augti nerimas tarp ekonomistų ir analitikų bei finansų rinkų dalyvių. Svarbi detalė čia buvo ir abejonės dėl Kinijos pateikiamų duomenų patikimumo, t.y. atitikimo realybei.

Galutiniu smūgiu akcijų, žaliavų ir kitoms rinkoms tapo tai, kad sekdama Kinijos pavyzdžiu Italijos valdžia, o po to ir kitų Europos šalių, tarp jų ir Lietuvos, vyriausybės siekdamos apriboti viruso plitimą ėmė uždarinėti sienas, t.y. riboti judėjimo laisvę ir tuo pačiu verslo galimybę veikti, bei galiausiai įvedė karantiną, kuris, beje, tęsiasi ir toliau. Įvykiai Kinijoje, iš kur ir prasidėjo korona viruso siautėjimas, aiškiai rodė, kad prireiks laiko, kol padėtis su pandemija, t.y. susirgusių ir mirusių skaičiumi, iš pradžių stabilizuosis ir galiausiai po to matysime pagerėjimo požymius. O kur dar koronaviruso atkeliavimas į Ameriką, kur jis sėkmingai ir dar sparčiau nei mūsų žemyne ėmė plisti ir pasiglemžti vis naujas aukas. Visiškas kai kurių verslo sektorių veiklos apribojimas - uždarymas, o kitų suvaržymas dėl staiga gerokai smukusios paklausos, nes įbauginti vartotojai nustojo išlaidauti, privertė investuotojus gelbėtis nuo potencialių įmonių nuostolių ir šalių ekonomikų kritimo, tad jie ėmė vis aktyviau pardavinėti akcijas, kol galiausiai tai pavirto į paniką ir į desperaciją, ko tikrai labai seniai nebuvo.

Centriniai bankai imasi iki tol nenaudotų priemonių

Centriniai bankai taip pat buvo svarbūs veikėjai per pirmą šių metų ketvirtį, na o jų priimami drastiški sprendimai irgi tapo istoriniais. Žinoma, visame šiame šou pagrindiniame vaidmenyje buvo stambiausias pasaulyje Centrinis bankas - Amerikos Federalinis Rezervų bankas, kuris padarė tai, ko anksčiau nėra niekada daręs.

Dar metų pradžioje FED atstovai kartojo, kad didžiausia pasaulyje ekonomika jaučiasi puikiai, ir toliau auga bei yra atspari bei jų monetarinė politika yra tinkama, t.y. pokyčiai joje nėra reikalingi. Tačiau praėjus kelioms savaitėms viskas pasikeitė. Reaguodamas į pasaulinius įvykius Amerikos Centrinis bankas iš pradžių visiškai nelauktai, t.y. nesulaukęs suplanuoto narių posėdžio, kovo pradžioje paskelbė apie savo bazinės palūkanų normos sumažinimą 0,5 procento. Tai buvo pirmas toks kartas nuo pat paskutinės pasaulinės ekonomikos krizės ir didžiausias sumažinimas nuo 2008 metų rudens. Bet kaip paaiškėjo, tai nenuramino finansų rinkų dalyvių, tad FED atstovai antrą kart nesulaukę suplanuoto posėdžio sekmadienį vakare paskelbė, jog pagrindinę palūkanų normą sumažina iki nulio, bei atnaujinamam aktyvų supirkimui skirs 700 milijardų dolerių, t.y. tokia suma padidins savo balansą bei paskelbė apie kitas priemones, kurios skirtos palaikyti rinkų likvidumą.

Kiti pasaulio Centriniai bankai irgi buvo priremti prie sienos ir turėjo reaguoti į blogėjančią padėtį ir prastėjančius vartotojų bei verslo lūkesčius švelnindami savo politiką. Europos Centrinis bankas panaudojo FED taktiką, t.y. iš pradžių taip pat narsiai laikėsi, vėliau po truputį ėmė atleisti vadeles, t.y. nors palūkanų normų nepakeitė, tiesa, bazinė yra taip jau ilgą laiką yra nulinė, tačiau paskelbė apie palankesnių finansavimo sąlygų skirtų bankams įgyvendinimą, be to, jie bus skatinami skolinti tiems, kuriems labiausiai pakenks korona viruso pandemija. Tuo pačiu ECB sukūrė, kaip jie tuomet teigė, laikiną 120 mlrd. eurų vertės grynojo turto pirkimo paketą. Pasikartojo ta pati istorija kaip ir su Amerikos Centriniu banku, investuotojams ir kitiems finansų rinkų dalyviams to pasirodė maža, tad sulaukėme didelių akcijų rinkų indeksų kritimų. Po mažiau nei savaitės Europos Centrinio banko atstovai, reaguodami į FED sprendimus, taip pat nutarė neatsilikti ir paskelbė apie naują nepaprastosios padėties paketą, kurio vertė 750 milijardų eurų. Jos tikslas yra sušvelninti korona viruso pandemijos padarinius. Be to, paaiškėjo, kad superkant aktyvus rinkoje buvo faktiškai atsisakyta iki tol taikytų apribojimų ir limitų. Tad iš esmės ECB taip pat kapituliavo ir dar labiau per trumpą laiką sušvelnino savo pinigų politiką.

Savo žodį tarė ir Amerikos bei kitų pasaulio šalių vyriausybės, kurios šiuo sunkiu laikotarpiu pažadėjo paremti tiek verslą, tiek ir vartotojus panaudojant fiskalinės politikos instrumentus ir skolintas lėšas. JAV jau buvo priimtas net virš dviejų trilijonų dolerių pagalbos ekonomikai paketas, ir ko gero vien tik juo nebus apsiribota. Be to, vien per kovą Amerikos Centrinis bankas į rinką įliejo virš vieno trilijono naujų dolerių, o pats banko balansas dėl problemų pinigų rinkoje jau nuosekliai didėja nuo pat praėjusių metų rudens.

Pigo beveik viskas - doleris ir euras brango

Per pirmus tris šių metų mėnesius atpigo beveik viskas, t.y. pasaulio šalių pagrindiniai akcijų rinkos indeksai krito, o kai kuriais atvejais driokstelėjo žemyn itin įspūdingai. Daug ką pasako vien tas faktas, kad Amerikos pagrindiniai akcijų rinkos indeksai greičiausiai per visą istoriją atsidūrė meškų rinkos teritorijoje, t.y. jie vos per šešias prekybos sesijas nuo pasiektų rekordinių lygių krito dvidešimt ir daugiau procentų. Be to, per trejus metus buvęs prieaugis didžiausioje pasaulyje JAV akcijų rinkoje buvo panaikintas vos per tris savaites. Tiesa, buvo prekybos sesijų, kai indeksai atšokdavo ir iš ties įspūdingai pakildavo. Ne ką geriau buvo ir Europoje, Azijoje, kur taip pat fiksuoti rekordiniai nuosmukiai.

Tuo tarpu naftos rinkoje sulaukėme tikrų tikriausio kracho, t.y. itin didelio arba įspūdingo kainų kritimo, ši žaliava per pirmą ketvirtį atpigo net virš šešiasdešimties procentų. Tą lėmė Saudo Arabijos pradėtas naftos kainų karas su Rusija, nes šioms valstybėms nepavyko susitarti dėl tolesnio šio energijos ištekliaus gavybos mažinimo siekiant išlaikyti kainų stabilumą rinkoje mažėjančios pasaulinės paklausos fone. Tiesa, po paniško naftos pigimo pastaruoju metu ji ėmė brangti, o atšokimą dar labiau paskatino padidėjusi viltis, kad konfliktuojančioms šalims, t.y. Rusijai ir Saudo Arabijai pavyks susitarti, tad vien šį mėnesį ši žaliava jau pabrango beveik trečdaliu.

Ateities perspektyvos

Pagrindinis klausimas, kurį dabar užduoda daugelis, ar mūsų laukia Didžiosios depresijos pasikartojimas, t.y. ilgai truksiantis ekonomikos kritimas, didelė bedarbystė ir vėliau lėtas atsigavimas. Nors tokia tikimybė yra, vis dėl to, ko gero pasaulio pabaiga, arba didysis atsinaujinimas - restartas bus dar ne dabar, tad šiuo metu labiau reikėtų susikoncentruoti į tai, ar akcijų ir kitose rinkose jau buvo pasiektas dugnas.

Verta atkreipti dėmesį, kad per praėjusį ketvirtį fiksuotas išpardavimas yra kažkuo panašus į buvusį 2018 metų paskutinį ketvirtį, žinoma, pastarasis yra kur kas didesnis ir įspūdingesnis su akivaizdžiais panikos bei desperacijos epizodais. Tad dabartinį kritimą akcijų ir kitose rinkose reikėtų vertinti kaip didesnę sveiką korekciją po prieš tai ilgai trukusio įspūdingo augimo, kuriai puikiai pasitarnavo korona viruso bumas, na o dabar jau gali būti jos finalinis antrasis etapas.

Atsižvelgus į visas aplinkybes ir itin paplitusias negatyvias nuotaikas ir prognozes, galima spėti, kad blogiausi piešiami scenarijai neišsipildys, ir nors be jokios abejonės jau yra padaryta gana didelė žala verslui ir ekonomikai, galime atsigauti kur kas greičiau nei daugelis tikisi.